Один предприниматель признавал выручку по мере готовности продукции: сделали партию шкафов, отправили на склад — записали выручку, сделали еще одну — записали выручку. Так на бумаге выручка была большой, но в реальности большим был только склад.

Рассказываем, как производству правильно признавать выручку и расходы, чтобы спокойно распоряжаться деньгами и не тратить те, что пока не заработали.

Шаг 1. Запомнить правило: поступление денег на счет キ выручка

Чтобы разобраться с признанием выручки на производстве, сначала нужно запомнить правило: поступление денег на счет ≠ выручка.

Это правило действует почти во всех компаниях, кроме, пожалуй, розничных продаж: если компания закупила сегодня пять килограммов картошки, сегодня же их продала и получила деньги, то такое поступление может быть выручкой. В остальных случаях поступление может быть авансом, возвратом долга, кредитными деньгами и еще много чем.

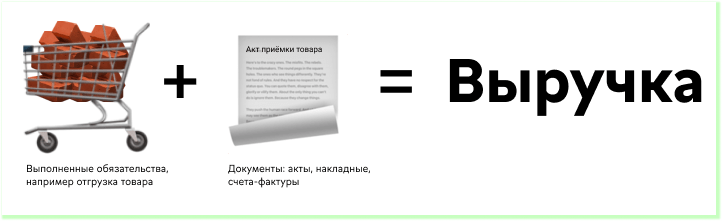

Выручка — это не деньги, которые пришли на счет, а выполненные обязательства: поставка кирпичей, производство микрогранул или отгрузка товара. Выполненными обязательства считаются, когда есть документ, например, акт приемки товара или выполненных услуг.

Чтобы не потратить те деньги, что компания еще не заработала, например, авансы, важно оценивать каждый платеж и понимать, к чему он относится: выручке, авансу, постоплате или это вообще мы кредит взяли. А еще — использовать начисленный метод вместо кассового:

- кассовый метод — все поступления денег на счет признаются выручкой, а все списания — расходами;

- начисленный метод — выручка и расходы признаются по выполненным обязательствам. Отгрузили товар и подписали акт приемки — признали выручку и расходы по этой поставке.

Иначе легко попасть впросак.

С выручкой бывают совсем странные истории. Например, я знаю компанию, у собственника которой было настолько искаженное представление о выручке, что он признавал ее по факту производства. Например, произвели 10 шкафов — признали выручку за 10 шкафов.

Тот нюанс, что шкафы никому не продали, а отправили на склад, не учитывался. Компания жила так несколько лет, отлично выполняла план производства и копила на складах мебель. В итоге 70% активов компании приходилось на складские запасы. Выживала компания только за счет вливаний собственников: они вытаскивали деньги из другого бизнеса и так поддерживали мебельное производство.

В общем, нужно запомнить:

Шаг 2. Собирать документы о приёмке продукции

Итак, выручка — это выполненные обязательства. Они либо подтверждаются документами, если в компании довольно формальные отношения, либо самим фактом исполнения этих обязательств.

Давайте по шагам и на примере:

❌ Произвели кирпичи и отправили их на свой склад готовой продукции. Выручку пока признавать нельзя, потому что покупателя еще нет, обязательств нет и выручки тоже.

↓

❌ Пришел заказ на тонну кирпичей, заключили договор поставки. Но выручку все еще нельзя признавать, потому что кирпичи еще не поставили, значит, обязательства пока не выполнили.

↓

✅ Покупатель принял кирпичи и подписал акт приемки или другой документ. Вот теперь можно признать выручку, потому что обязательства выполнили (поставили кирпичи).

↓

✅ В бухгалтерию пришел оригинал акта приемки от покупателя. Теперь выручку можно признать даже в самой бюрократизированный компании: обязательства выполнили, документы тоже есть.

С документами бывает по-разному: кто-то признает выручку по факту исполнения обязательств без документов, кто-то — строго по оригиналам, другим достаточно копии или фотографии. Всё зависит от политики компании.

Шаг 3. Следить за дебиторкой и кредиторкой

Допустим компания выполнила обязательства и признали выручку. Но это еще не значит, что она получила деньги на счет. Тут может быть три варианта.

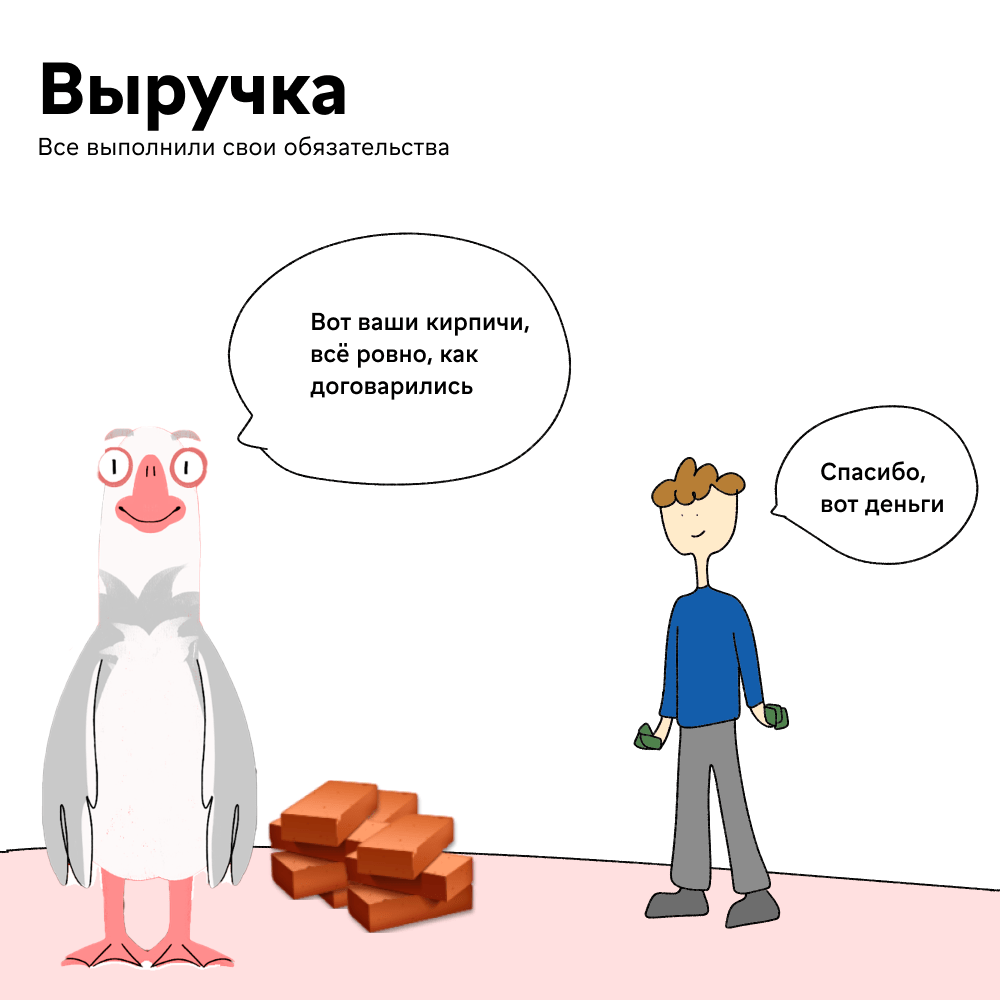

Есть деньги, есть выручка. Самый простой вариант — все выполнили свои обязательства, например, производитель отгрузил кирпичи, а покупатель сразу отдал деньги. Тогда у производителя есть выручка и деньги на счете.

Есть деньги, нет выручки. Другая ситуация — покупатель отдал деньги заранее, но компания еще не выполнила свои обязательства. Тогда деньги на счету есть, а выручки нет. Вместо выручки у компании появляется кредиторка — она должна выполнить обязательства (кирпичи) или вернуть деньги.

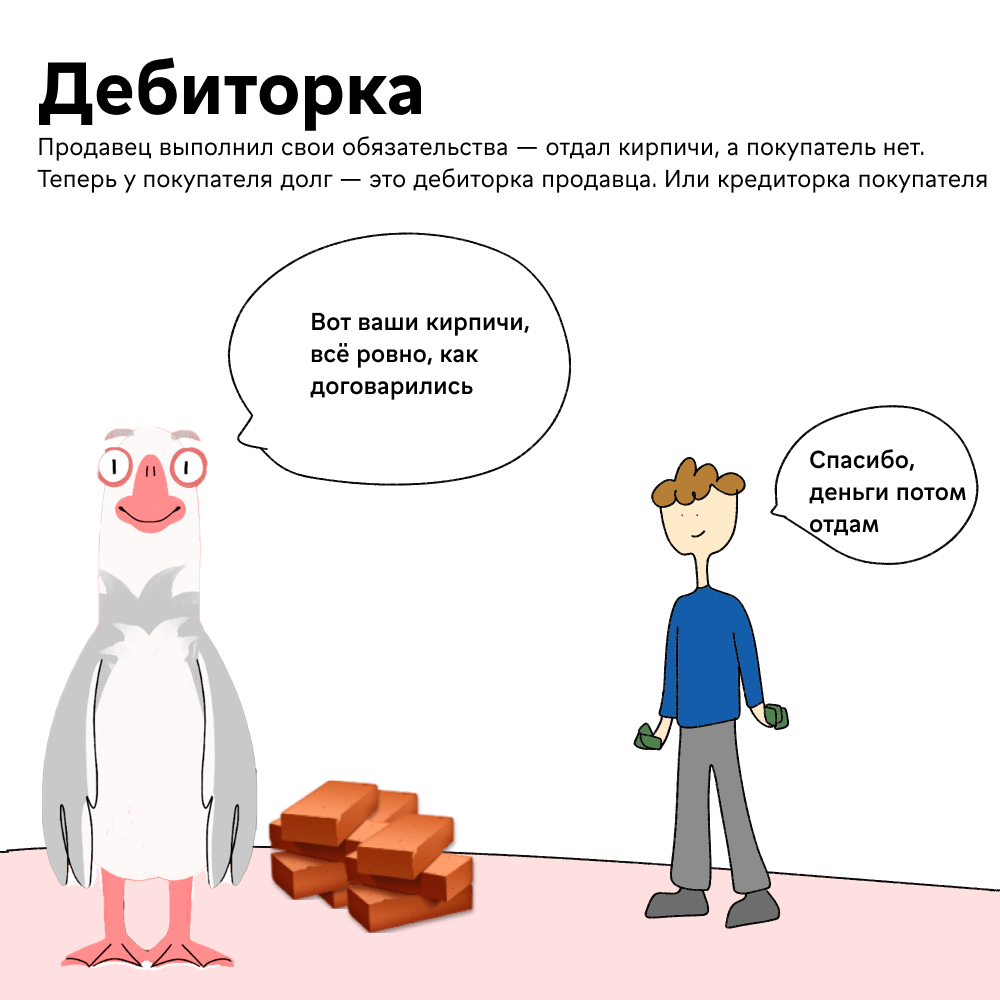

Нет денег, есть выручка. Еще один вариант — компания выполнила обязательства, например, отгрузила кирпичи, но покупатель еще не перевел деньги. Тогда выручка у компании есть, а денег на счету нет. Это будет дебиторкой для компании.

В общем, не вся выручка ведет к поступлению денег на счет, как и не все поступления — это выручка. Чтобы не запутаться и видеть реальную картину, нужно:

- записывать выручку в отчете о прибылях и убытках (ОПиУ) и отчете о движении денежных средств (ДДС);

- отражать поступления и выбытия денег в ДДС;

- записывать дебиторку и кредиторку в балансе.

А когда дебиторка и кредиторка перестают быть таковыми, убирать их из баланса и отражать в отчете о движении денежных средств.

Шаг 4. Вместе с выручкой признавать переменные расходы

Выполнили свои обязательства, получили документы и признали выручку. Но еще есть расходы, например, на материалы для кирпичей или ткань для пошива блузок, оплата работы швей, расходы на доставку — такие расходы называются переменными.

Переменные расходы появляются вместе с продукцией и зависят от объема выручки. Например, если у нас заказали партию из 10 000 кирпичей и мы закупили для них смеси и формы — это переменный расход. Не было бы заказа, не было бы расходов на смеси и формы.

Переменные расходы признаются вместе с выручкой:

признаем выручку по выполненных обязательствам, например отгрузке тонны кирпичей;

↓

признаем расходы на производство этой тонны кирпичей.

Если не соблюдать это правило, а признавать расходы по факту, например, закупили сырье для кирпичей в марте и в марте же признали расходы, хотя продали кирпичи только в мае, то отчеты будут искаженными. В марте расходы будут завышены, а прибыль занижена, а в мае наоборот.

И вот чтобы признавать расходы правильно, и потом также правильно рассчитывать прибыль, нужны технологические карты.

Шаг 5. Разработать технологические карты

Допустим, производство отгрузило 10 000 кирпичей, признало выручку и дальше ему нужно записать переменные расходы — это материалы, которые потратили на изготовление кирпичей и работу мастеров. Чтобы это сделать, нужны технологические карты.

Технологические карты — это таблички, списки, которые показывают, сколько материалов, сырья нужно на единицу продукции. Например, для кирпичей карта может выглядеть так:

| Изделие | Расходы | Стоимость, руб. |

| Кирпич красный, 1 шт | Глина, 1 кг | 8 |

| Цемент, 1 кг | 7 | |

| Суглинок, 1 кг | 6 | |

| Итого | 21 |

Переменный расходы на один красный кирпич — 21 рубль. И такие карты нужно сделать для каждого вида продукции. Тогда признание переменных расходов не будет трудозатратным: смотрим, сколько и какой продукции отгрузили, смотрим, какова себестоимость каждой и перемножаем. Например, в случае с 10 000 красных, переменные расходы будут такими: 10 000 * 21 = 210 000 рублей.

Шаг 6. Вести лист учета сделок

Чтобы не запутаться в дебиторке, кредиторке и расходах, стоит завести лист учета сделок — это отчет по всем сделкам, из которого видно, кто, кому, когда заплатил и по какой сделке сколько расходов уже понесли:

Шаг 7. Учитывать брак и возвраты

Обязательства выполнили, выручку и расходы признали, но еще в производстве есть такие штуки, как брак и возврат — с ними тоже возникают вопросы. И здесь есть три варианта.

1. Закладывать брак в стоимость товаров. Например, если производитель заказывает сырье или комплектующие и знает, что в каждой партии 10% брака, он может заранее заложить эти 10% в стоимость материалов. Такой вариант подходит, если возвращать или менять брак слишком долго или дорого.

2. Учитывать брак как потери. Если брак не частая история, но иногда всё же случается, например, производителю кофеварок возвращают товар из-за брака раз в полгода, то этот возврат учитывается как потери по факту. Вернули кофеварку в марте — в марте же списываем потери. При этом выручку и расходы за прошлые периоды не корректируем.

3. Не учитывать в выручке ту продукцию, от которой отказались. Например, если компания поставила 100 изделий и от 20 покупатель сразу отказался из-за брака, то эти 20 возвращаются на склад, а выручка и расходы признаются только по 80 изделиям. И если дальше эти 20 изделий не получается продать, то их списывают как прямой убыток.

Короче, когда деньги — мои?

Компания может считать деньги своими, когда:

- она выполнила свои обязательства, например, отгрузила тонну кирпичей и получила акт об этом;

- признала выручку;

- вычла из выручки переменные расходы.

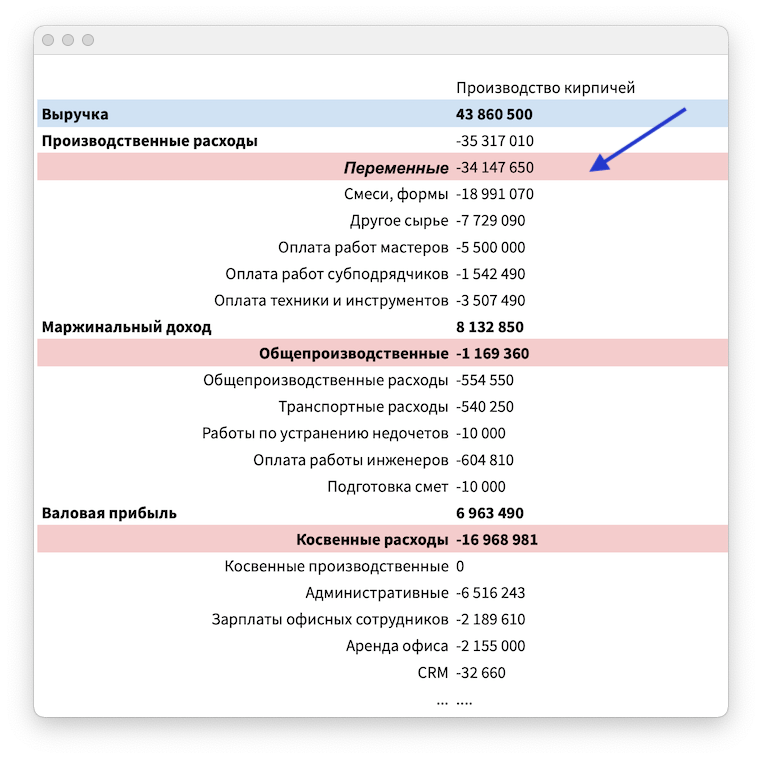

Выручка за вычетом переменных расходов — это маржинальный доход компании. Этот доход она уже может тратить на постоянные расходы, например, аренду, рекламу, зарплаты юристов и бухгалтеров.

Мы поможем с признанием выручки и расходами

Финдиректора «Нескучных» помогут настроить учет так, чтобы с признанием выручки и расходов не было проблем: внедрят отчеты, наладят сбор факта, помогут с разработкой технологических карт. Всё это позволит точно понимать, когда деньги ваши.

Наши финдиры проделывали такое не раз, вот лишь некоторые примеры:

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓