Компания, назовем ее «Пробирка», занимается оптовой перепродажей мелких пластиковых медицинских изделий: пробирок, стаканчиков и баночек для анализов. Заказывает изделия в Китае, а потом продает местным клиникам в России.

У «Пробирки» была проблема — много запасов на складах. Запасы накопились, потому что компания заказывала изделия раз в 2-3 месяца: закажут, а пока контейнер дойдет, спрос уже изменится. В итоге изделия продаются не так быстро и часто, как компания хотела бы, а запасы копятся.

Кажется, запасы и запасы. Всё равно ведь продаются потихоньку. Но когда я навела порядок, выручка компании выросла на 53%, а прибыль — на 145%. Потому что запасы — это не просто баночки и пробирки, а замороженные в виде баночек и пробирок деньги компании. И если их разморозить, начинаются чудеса.

В этом кейсе рассказываю, что делала, чтобы навести порядок в запасах.

«Пробирка» — это выдуманное название, мы используем его, чтобы сохранить конфиденциальность клиента. А вот история настоящая.

В чём была проблема

В компании закупками занимался отдельный менеджер. Но проблема была в том, что он действовал интуитивно, по ощущениям. Например, спрашивал у отдела продаж: «Ребята, а что вам надо заказать? Что у вас спрашивают?»

Допустим, те отвечали, что им нужны баночки для анализов. И в начале сентября менеджер заказывает 1000 баночек. Баночки приходят в ноябре, и оказывается, что тысячу уже покупать некому: сезон медосмотров прошел, анализы стали сдавать реже. Баночки, конечно, покупают, но не 1000 штук, а по 100-200 в месяц, остальные лежат на складе.

Так работать нельзя! Потому что деньги компании оказываются замороженными в запасах баночек, игл, перчаток. Чтобы это исправить, нужна система закупок, в которой решения принимаются на основе цифр и понятного алгоритма, а не ощущениях менеджера и отдела продаж. Именно такую систему я решила выстроить.

Для этого первым делом нужно было определить, какие товары приносят компании больше всего выручки. Сделать это можно с помощью ABC-анализа.

Провела ABC-анализ, чтобы определить товары, которые приносят больше выручки

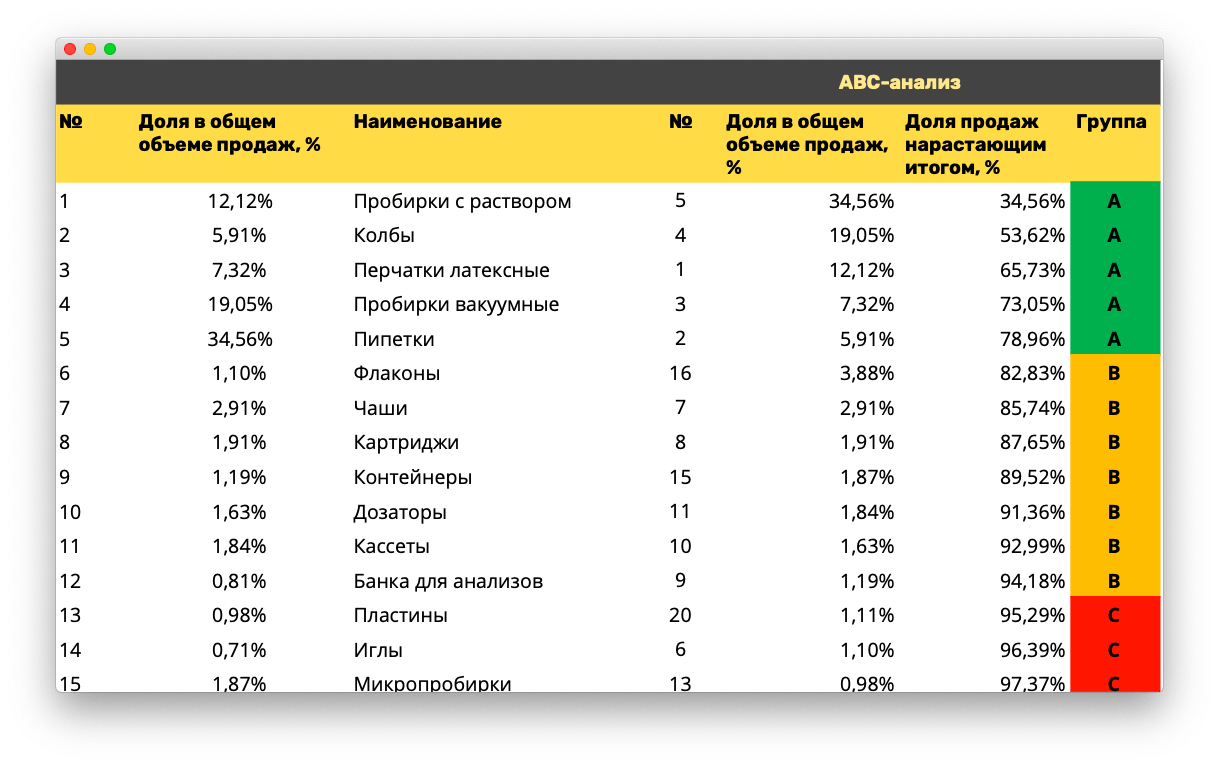

ABC-анализ помогает узнать, какие товары сколько выручки приносят и выделить те, которые приносят больше всего. Анализ разбивает товары на три группы:

группа A — товары, которые приносят 80% выручки;

группа B — 15% выручки;

группа C — 5% выручки.

Сначала я провела такой анализ для групп товаров, например, пробирки с раствором, пустые пробирки, перчатки, дозаторы и так далее:

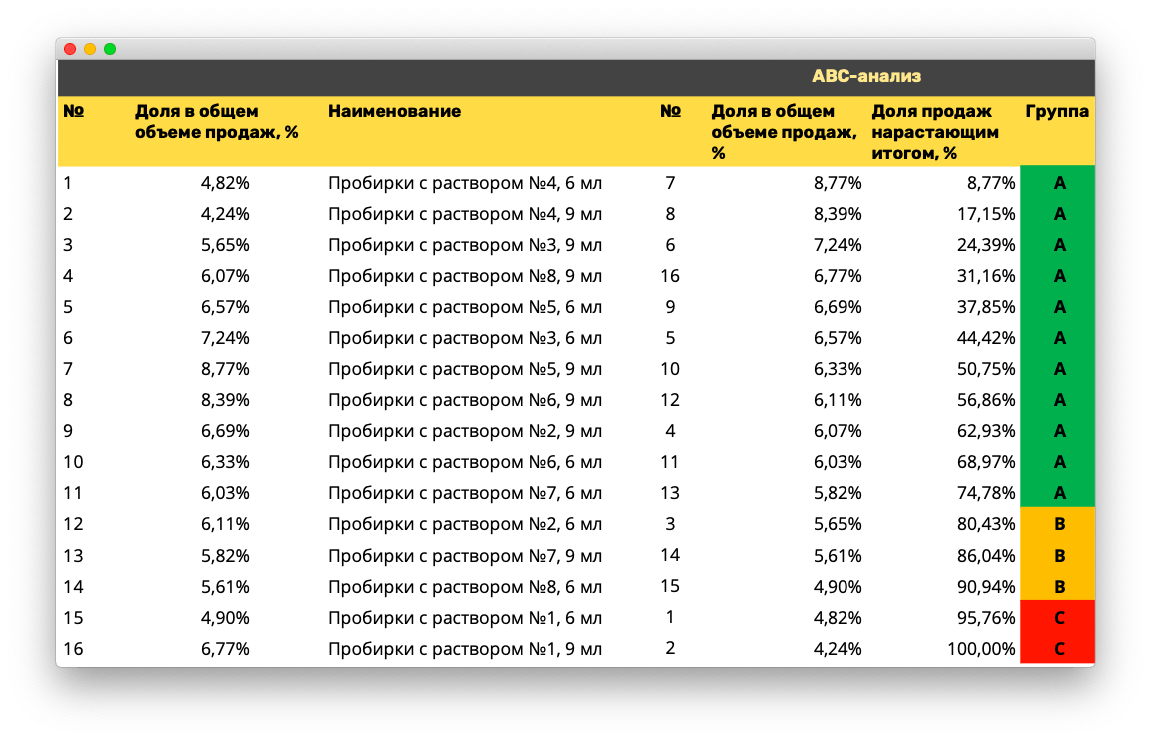

Затем внутри этих пяти групп снова провела ABC-анализ, потому что в каждой группе разные товары: не просто пробирки с раствором, а пробирки с раствором №1 на 6 мл, раствором №2 на 9 мл или с раствором №5, и они продаются по-разному.

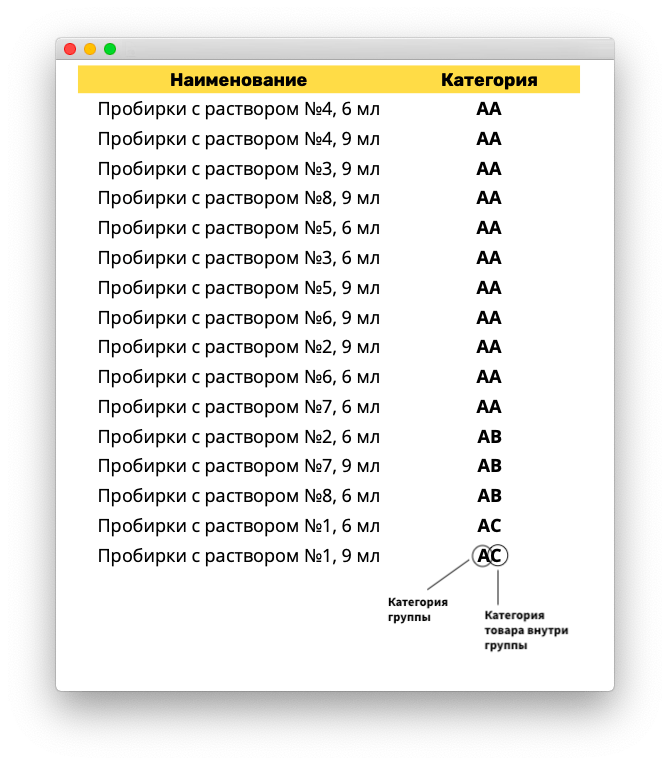

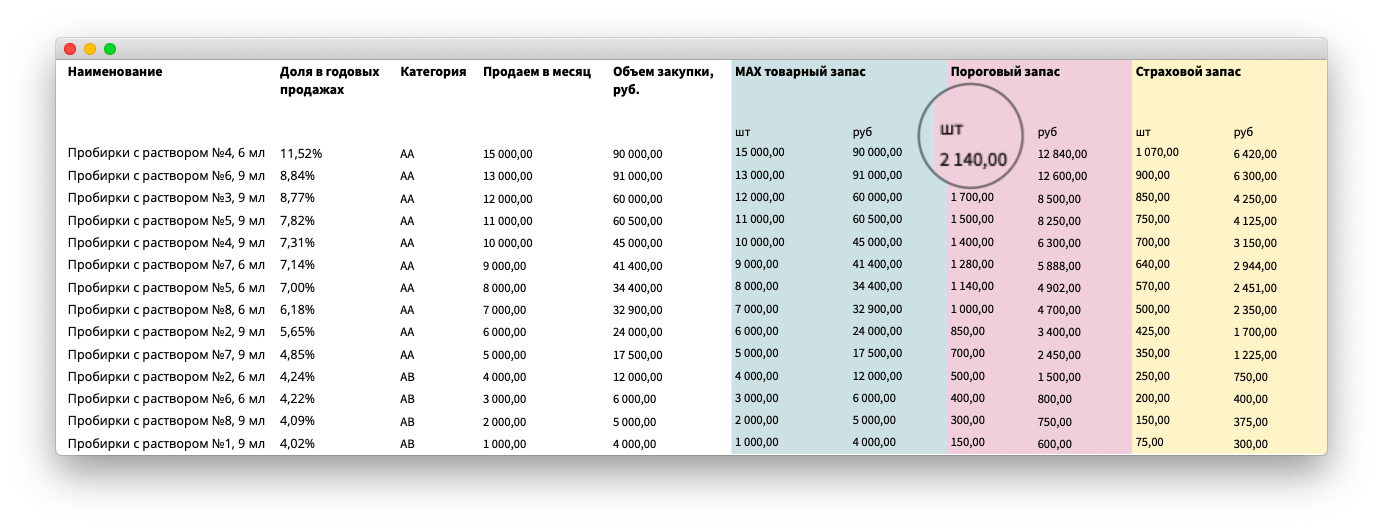

Когда провела анализ по товарам во всех группах, возле каждой позиции поставила такую маркировку:

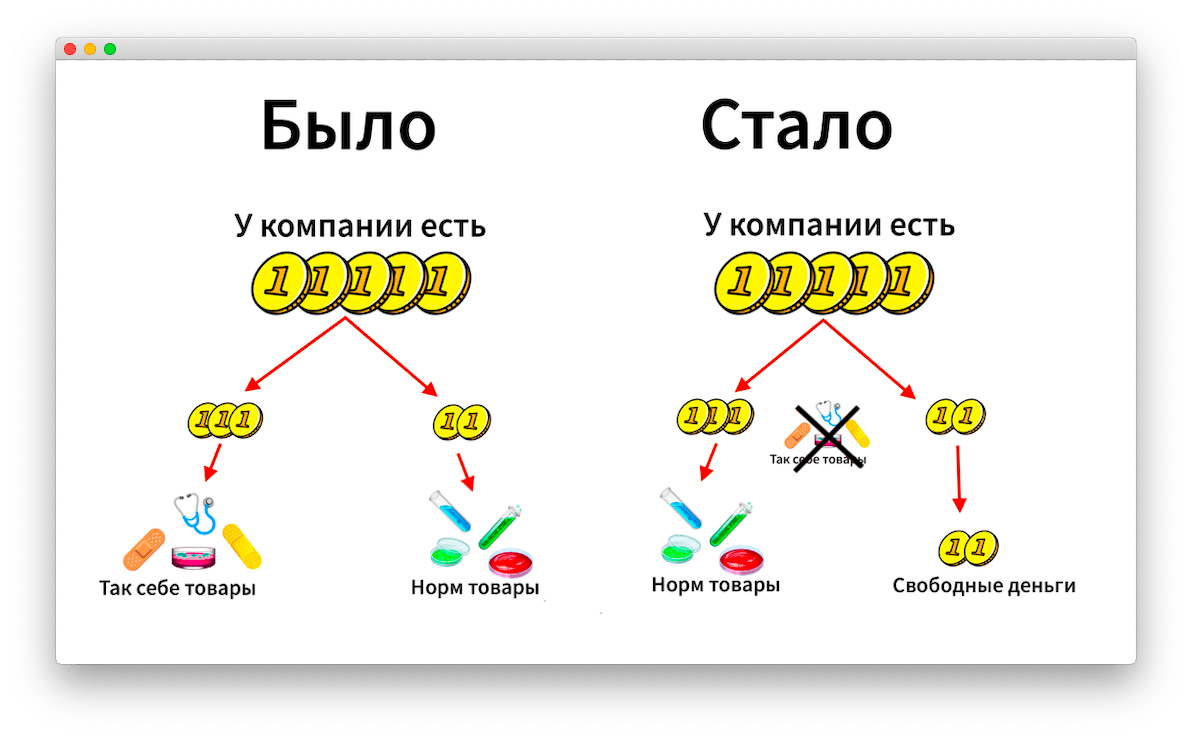

Так я определила товары, от которых можно отказаться, например, из категорий CC, BC, CB — спрос на них низкий, поэтому они не продаются и копятся на складе.

Затем посмотрела товары, на которые есть спрос — это группы АА, АВ, ВА, ВВ, и среди них выделила высокомаржинальные. Маржинальность — это разница между ценой и себестоимостью товаров, например, продаем товар за 100 рублей, а на его покупку и доставку тратим 40 рублей, значит, маржинальность — 60 рублей. Чем выше маржинальность товара, тем больше прибыли он приносит компании.

И у компании получился список с товарами, которые пользуются высоким спросом и приносят хорошую прибыль. Они стали заказывать их побольше, а тех товаров, что не продаются или продаются, но почти не приносят прибыли, — по минимуму.

Определила, когда какие товары нужно заказывать, чтобы хватало и не было лишнего

Итак, мы поняли, что нам нужно заказывать, теперь нужно понять, когда. То есть, определить, сколько каких пробирок, баночек, перчаток у нас всегда должно быть в наличии, но так, чтобы соблюдалось два условия:

нет лишних запасов;

всего хватает. Чтобы не получилось так, что покупатель заказывает у нас 100 пробирок и просит забрать его деньги, а пробирок нет.

Чтобы соблюсти эти два условия, я проанализировала оборачиваемость каждого товара — за сколько дней у нас происходит обмен товар-деньги-товар, то есть насколько быстро мы продаем. Например, продажа партии перчаток занимает у компании 109 дней, а дозаторов — 82 дня.

Оборачиваемость показывает, с какой периодичностью какой товар нужно заказывать. Например, если заказывать перчатки раз в 30 дней, компания не успеет их продать, и на складе накопятся остатки. А если заказывать их раз в 4 месяца, перчаток не хватит, когда за ними придет покупатель.

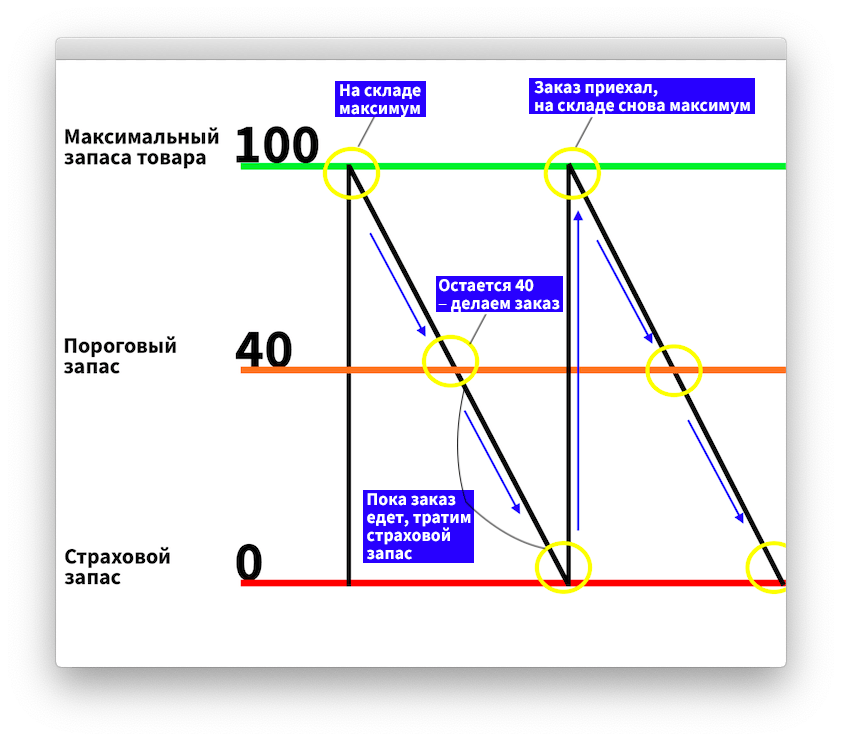

Затем установила для каждого товара пороговые значения из трех точек:

максимальный запас — количество товара на складе после прихода контейнера. Этот запас нельзя превышать, чтобы не копить остаток, для примера, пусть будет 100;

пороговый запас — тот момент, когда нужно делать заказ. Например, когда на складе осталось 40 пробирок;

страховой — остаток на складе, который мы будем продавать, пока едет новая партия. Например, 39 пробирок.

Схематично это выглядит так:

Для каждого товара прописала максимальный, пороговый и страховой запас. И теперь, когда менеджер собирается делать заказ, он смотрит в таблице, сколько и какого товара нужно заказать:

Так компания перешла от интуитивных закупок к закупкам, которые обоснованы цифрами, и перестала замораживать деньги в товарах с низкими спросом и маржой, — это позволило высвободить часть денег:

Стали заказывать товары не раз в 2-3 месяца, а каждый месяц

Еще одно важное решение — переход от закупок раз в 2–3 месяца к ежемесячным. Раньше компания заказывала большой контейнер, но редко, а сейчас заказывает контейнер поменьше, но каждый месяц. Это помогает быстрее реагировать на спрос.

Вообще, компания была уверена, что заказывать большой контейнер выгоднее. Но когда я всё посчитала, оказалось, что за год сумма выходит одинаковой, условно:

5 больших контейнеров — 500 000 рублей в год;

12 маленьких контейнеров — 520 000 рублей в год.

Плюс, с маленькими контейнерами меньше риска. Когда начался коронавирусный коллапс, контейнеры стали задерживаться, и если заказывать большую партию раз в три месяца, есть риск остаться без товара на долгое время. А с маленькими контейнерами такого риска нет: если задерживается мартовский, то февральский приходит вовремя, и товар есть.

Смогли вовремя закупить ковидные товары

Порядок в запасах я навела в 2019 году, а в 2020 году началась пандемия, и резко вырос спрос на ковидные товары: маски, перчатки, антисептики. Ковидные товары приносят много прибыли, потому что они одновременно дешевые в закупке, высокомаржинальные и пользуются спросом.

И благодаря порядку в запасах, «Пробирка» смогла закупить много таких товаров. Потому что в прошлом году она высвободила деньги из товаров с низким спросом и маржой.

В итоге, показатели компании за год изменились так:

| 2019 | 2020 | Изменение | |

| ROA — рентабельность активов | 18,0% | 36,6% | +103% |

| Рентабельность продаж | 11,3% | 18,0% | +59% |

| Оборачиваемость активов | 1,6 | 2 | +25% |

| Прибыль | 4 млн ₽ | 9,8 млн ₽ | +145% |

| Выручка | 35,5 млн ₽ | 54,5 млн ₽ | +53% |

| Запасы | 7,1 млн ₽ | 7,3 млн ₽ | +2,8% |

Расскажу чуть подробнее о каждом показателе:

-

- Рентабельность активов выросла в два раза. Рентабельность активов показывает, сколько прибыли приносят все активы компании — оборудование, здания, мебель, запасы, деньги и дебиторская задолженность.

-

- Рентабельность продаж выросла на 59% — это отношение чистой прибыль к выручке. Показывает, сколько у компании чистой прибыли в выручке. Чем больше, тем лучше. У «Пробирки» рентабельность продаж выросла, потому что она стала продавать больше высокомаржинальных товаров — то есть тех, что приносят больше прибыли.

- Оборачиваемость активов выросла на 25%. Оборачиваемость показывает, насколько эффективно компания использует активы — это всё, что у нее есть: недвижимость, оборудование, деньги, запасы, дебиторка и т.д. Оборачиваемость активов — это то, сколько товаров продается на 1 рубль использованных активов.

Оборачиваемость рассчитывается как отношение выручки к среднегодовой сумме активов. Например, если у компании такие годовые показатели: активы — миллион, выручка — полмиллиона, то ее оборачиваемость — 0,5.

Чем выше оборачиваемость активов, тем эффективнее работает бизнес. У «Пробирки» оборачиваемость активов выросла, потому что она перестала покупать ненужные товары — запасов стало меньше.

Выручка тоже подросла: с 35,5 млн до 54,5 млн ₽.

И прибыль: с 4 млн до 9,8 млн ₽ за год.

А запасы остались почти на том же уровне — это значит, что мы не замораживаем деньги в товарах.

Конечно, нельзя сказать, что вся прибыль — заслуга порядка в запасах, также повлияла и пандемия. Благодаря ей компания смогла заработать на масках, перчатках и санитайзерах. Но, вот только без порядка в запасах, она вряд ли бы нашла деньги на закупку этих товаров.

Как начать работать с нашим финдиректором

Как видите, работа с финансовым учетом напрямую влияет на деньги, которые зарабатывает компания. Поэтому с нами и работают компании со всей России, СНГ, Европы и даже США.

Наши финансовые директора внедряют управленческий учет, наводят порядок в финансах, анализируют показатели, ставят и контролируют финпланы — в общем, со всех сторон помогают собственнику свежей информацией о его бизнесе.

Хотите себе такого же человека в команду? Тогда начните с онлайн-экскурсии, на которой мы расскажем о формате работы с финдиром на аутсорсе и решим, чем можем помочь конкретно вашему бизнесу.