Чтобы оценить эффективность вложений в маркетинг, считают самые разные показатели, например ROI, ROMI, ROAS, CTR, CPA, CPO, — всё это полезно и круто. Но в этой статье мы пойдем другим путем: расскажем, как оценить расходы на маркетинг и рекламу с помощью всего одного показателя — ДРР.

Доля рекламных расходов — это метрика, которая показывает соотношение расходов и доходов и дополнительно помогает понять, насколько окупается рекламный бюджет.

Обновили статью в декабре 2025: добавили примеров, рассказали об учете расходов и анализе динамики ДРР, а еще ответили на частые вопросы собственников.

Содержание

Как считать ДРР в маркетинге: формула

Пример хорошего ДРР для вашего бизнеса: расчеты

Стратегия ДРР: соотносим расходы на рекламу с целями бизнеса

Как считать ДРР в маркетинге: частые вопросы собственников

Как считать ДРР в маркетинге: в двух словах

Поможем посчитать отдачу от рекламы

Как считать ДРР в маркетинге: формула

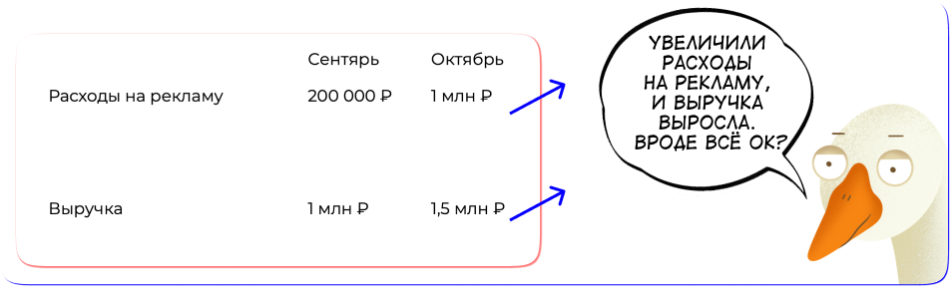

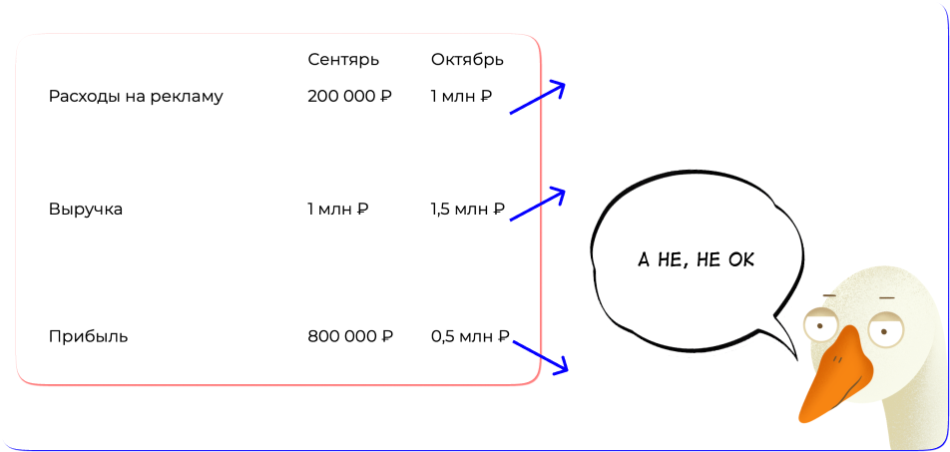

Представьте, что компания вложила в рекламу 1 млн ₽, получила 1,5 млн ₽ выручки, — это хороший результат? Или плохой? С виду хороший:

Но на самом деле — черт его знает. Надо еще смотреть, что там с прибылью. Бывает так: компания вложила 1 млн ₽, получила 1,5 млн ₽ выручки, а вот прибыль у нее упала. Потому что увеличились расходы на рекламу:

Так получается, потому что чем больше компания вкладывает в рекламу и маркетинг, тем выше ее общие расходы. И, соответственно, меньше прибыль. Поэтому важно отслеживать в динамике не только рост доходов, но и такой показатель, как ДРР.

ДРР (Доля рекламных расходов) — это коэффициент отношения расходов на рекламу к доходу, который она принесла. Показатель измеряется в процентах. Считают его по формуле:

ДДР = (Расходы на рекламу / Доходы от рекламы) * 100%

К примеру, потратили на рекламу 1 млн ₽, заработали 1,5 млн ₽, тогда:

(1 млн ₽ / 1,5 млн ₽) * 100% = 66,6%

Важно помнить, что в ДРР следует включать дополнительные маркетинговые расходы: услуги подрядчиков, оплату креативов, дизайн, исследования, расходы на соцсети и работу партнерам. Если их забывать, метрика показывает неверную картину и может оказаться ниже реальной.

Как оценивать результат, еще расскажем дальше

Чтобы расчеты были правильными, нужно учесть все рекламные расходы за период: месяц, квартал, полгода или год. По всем каналам или по выбранному. Ну и посчитать доходы, конечно. И главное — отслеживать результат в динамике, то есть считать из месяца в месяц и смотреть, как он меняется.

Пример хорошего ДРР для вашего бизнеса: расчеты

Теперь о том, как понимать результат. В целом всё просто: если доля рекламных расходов меньше 100%, значит, реклама принесла больше денег, чем в нее вложили. С одной стороны, ура-ура, с другой — всегда есть нюансы.

Нюансы начинаются с вопроса: и 10, и 40, и 80% — это меньше 100%. Но разница же есть?

С учетом особенностей бизнеса. Для одного бизнеса 35% рекламных расходов — это супер, для другого и 5% уже не ок. Тут надо учитывать структуру расходов бизнеса.

Например, онлайн-школа, которая тратится только на зарплаты сотрудникам, на рекламу может себе позволить отдавать и 40% выручки — это ее основной расход.

А вот стоматология, в структуре расходов которой и зарплаты, и аренда, и оборудование, инструменты, расходники и прочее, прочее, прочее, уже не может себе позволить 40% выручки вкладывать в рекламу.

Точных норм тут нет: нужно смотреть в целом на свой бизнес, определить цель по прибыли, оценить свои возможности, установить коридоры значений по разным видам расходов и анализировать.

При этом стоит сравнить эффективность рекламных каналов друг с другом и рассчитать cost per order (показатель в маркетинге, который показывает, сколько денег тратится на маркетинг, чтобы получить один заказ), чтобы понять окупаемость всех инвестиций в рекламу и снизить долю рекламных расходов, если они выходят за рамки.

ДРР для Ozon и Wildberries считается по той же базовой формуле. Но есть нюансы.

При расчете ДРР на маркетплейсе обязательно нужно учесть процент выкупа. Например, рекламные расходы составили 5000 руб., а заработок - 16 300 руб. Процент выкупа — 80. В итоге ДРР получаем: 5000/(16 300*80%)*100=38,34%. Если не учитывать процент выкупа, то ДРР получится 30,67%.

На Wildberries нормальный ДРР на этапе тестирования гипотез будет около 20–25%. После корректировки можно добиться показателя ДДР в 5–15%.

На Ozon ДРР привязан в том числе к цене товара. Для позиции стоимостью до 500 руб. показатель может составлять 15–20%. Для товаров с более высокой ценой ДРР варьируется от 11 до 20%.

Иногда достаточно одного взгляда со стороны,

чтобы увидеть то, что годами не давало

развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

-

Где на самом деле теряются деньги — даже если кажется, что всё учтено

-

Какие решения тормозят рост — и какие действия дадут быстрый эффект

-

Как выйти на новый уровень — без резких изменений и лишних затрат

На маркетплейсах особенно важно учитывать связанные с продвижением расходы: платные программы, размещение, контент, съемки фото/видео, дополнительные комиссии и A/B-тесты, которые могут значительно повышать фактическую ДРР.

Читайте в Нескучной Газете: АВС-анализ: как узнать, на чем бизнес больше всего зарабатывает.

Мы спросили коллег-финдиров, какую часть выручки тратят их клиенты из разных отраслей на рекламу, и получили такие цифры:

- кофейня — 0,9%;

- стоматологические и косметологические клиники — 1–5%;

- производство мебели — 3–5%;

- строительство — 5%;

- онлайн-курсы — 35%;

- консалтинг — 10–15%;

- туризм — около 30%.

Выборка у нас небольшая, но в целом можно оценить масштаб цифр.

Комфортный уровень ДРР — не более 33% при коротком цикле сделки и стабильных продажах, когда 1 вложенный рубль приносит 3.Но и ДРР более 100% также может быть эффективной, если у клиентов высокий LTV, то есть доход, который в среднем получает компания от сотрудничества с клиентом. Допустим, сегодня клиент купил на 100 рублей, через неделю на 2 000, через месяц на 5 000. Или при покупке подписки на 1–2 года ДРР в первом месяце более 100%, но затем можно выйти в плюс.

Чтобы правильно распределить рекламные расходы, обычно создают таблицу, в которой каналы разделены на отдельные группы: контекст, таргет, SEO, социальные сети, партнёрские программы и офлайн-источники. Затем можно рассчитать ДРР по каждому источнику и сравнить их между собой.

По каждому каналу. А еще при высокой общей ДРР нужно пересчитывать этот показатель по каждому каналу. Для этого понадобится узнать доходы с каждого рекламного канала: например, просить клиентов заполнить анкеты с вопросом, откуда вы о нас узнали, подключить сквозную аналитику или использовать промокоды для разных каналов.

Данные по каналам обычно собирают в CRM, причем важно отмечать не просто возможного клиента, а конкретную покупку, иначе это не будет доходом.

Допустим:

- контекстная реклама — потратили 80 000 рублей, заработали 200 000 рублей;

- таргетинговая реклама — потратили 120 000 рублей, заработали 300 000 рублей.

Кажется, что таргетинг лучше: потратили больше, но и заработали больше. Считаем ДРР по формуле:

- (80 000 ₽ / 200 000 ₽) * 100% = 40%.

- (120 000 ₽ / 300 000 ₽) * 100% = 40%.

Упс! Узнаём, что и там и там показатель равен 40%. Значит, каналы работают одинаково эффективно. Если же по расчетам какой-то канал менее эффективный, нужно перераспределить бюджет на другие.

Дальше нам нужно отслеживать показатель в динамике. Например, считать каждый месяц и смотреть, падает или растет ДРР. Если растет, значит, реклама становится менее эффективна. Можно сказать, что канал «выгорел» и от него стоит отказаться.

Еще на динамику может влиять сезонность или внешние причины, например, когда рынок становится перенасыщен предложением или случается кризис.

Как улучшить показатель ДРР?

В случае, когда после расчета оказалось, что показатели ДРР совершенно не соответствуют ожиданиям, расходы на маркетинг нужно оптимизировать. Вот что нужно для этого сделать:

-

Анализ доли рекламных расходов. Сначала оцениваем общие расходы, затем затраты по каналам и кампаниям. Бывает так, что бюджет уходит на дно благодаря всего одному неудачному объявлению в таргете.

-

Анализ удачных кампаний с хорошим показателем ДРР. Если анализ показал, что один из каналов или, например, рекламное объявление работают гораздо лучше других, стоит внимательно изучить их и скорректировать работу. Например, в контекстной рекламе и SEO стоит оценить правильность подбора ключевых слов.

-

Тестирование гипотез. Прежде чем полностью отказаться от канала, который показывает низкую рентабельность, стоит поэкспериментировать. На практике бывают случаи, когда люди меньше кликают на объявление из-за слишком мрачной или страшной картинки, и рентабельность резко снижается.

Важно: при анализе динамики ДРР необходимо смотреть тренды: рост, падение, резкие всплески. На показатель влияют: сезонность, скидки, изменение спроса, конкуренция, инфляция, алгоритмы платформ и даже погода.

Во время сезонных колебаний полезно корректировать цели по кварталам, чтобы не требовать от рекламы невозможного. Например, в декабре ДРР почти всегда выше, потому что трафика много, конкуренция высокая, а стоимость клика растет.

Такой подход позволяет более точно определить причины высокого ДРР и разработать эффективные стратегии оптимизации рекламных кампаний.

Когда цифры начинают работать на бизнес, а не просто лежать в таблицах

Финансовая модель — способ увидеть, как каждое решение отразится на прибыли, где прячутся лишние расходы и в какой момент бизнес выйдет на окупаемость.

Собрать такую модель можно самому. Но если не хочется разбираться в тонкостях или есть риск упустить что-то важное — это сделают наши финдиры. Финмодель:

-

Даст точные прогнозы, а не «примерные цифры»

-

Покажет, как изменения повлияют на прибыль

-

Поможет найти точки роста и сократить лишние расходы

Финмодель — это про то, чтобы наконец разобраться, как работают деньги в бизнесе.

Стратегия ДРР: соотносим расходы на рекламу с целями бизнеса

Любую рекламу оценивать сложно и со 100%-ной точностью сделать это практически невозможно, потому что влияет слишком много факторов. Допустим, реклама была хорошей, но затем менеджер по продажам нахамил клиенту, и тот решил не заказывать партию тайских ананасов. И вроде всё: дохода нет, значит, не сработало.

Когда считают финансовую отдачу от рекламы, эти моменты не учитывают: если реклама принесла доход, неважно, кто хорошо сработал, а кто плохо, она считается успешной и в нее продолжают вкладывать деньги.

Но тут важно другое — с какой целью вкладывают деньги. Цели могут быть разными, например:

- увеличить объем продаж;

- распродать остатки сезонного товара;

- расширить рынок сбыта;

- увеличить количество подписчиков;

- повысить узнаваемость.

Расходы на рекламу нужно соотносить с целями: например, 100 000 рублей идут на распродажу остатков, а еще 50 000 — на повышение узнаваемости.

Дальше можно оценить результат: остатков стало меньше, значит, реклама сработала. Тут важно смотреть не на выручку, а на то, как выполнена цель.

А вот потраченные на имидж 50 000 рублей оценить сложнее: придется отслеживать динамику брендовых запросов, считать стоимость лида до имиджевой рекламы и после или проводить опросы потребителей — здесь уже зона ответственности бренд-менеджера, маркетолога или директора по рекламе, а не финдира.

Бывает, что у компании расходы на рекламу выше дохода, но это нормально на данном этапе. Например, это новая фирма, которая хочет повысить узнаваемость и охватить заметную часть рынка. И она планирует в течение первого полугодия вкладывать деньги в рекламу, а затем — получать отдачу. Также дело может быть в отложенном спросе, длинном цикле сделки или сложном продукте.

Как считать ДРР в маркетинге: частые вопросы собственников

Эксперт Марина Петухова

Финдир НФ

Какие ошибки и ловушки могут быть при работе с ДРР?

Главная проблема — игнорирование возвратов, отмен, списаний и расходов, связанных с логистикой. Это приводит к тому, что ДРР кажется лучше, чем есть на самом деле.

Еще одна ошибка — считать ДРР в первые дни тестов, когда статистики еще мало, а также сравнивать разные ниши, игнорируя маржинальность.

Как корректировать ДРР в периоды скидок или акций?

Во время скидок ДРР почти всегда растет, потому что цена падает. В этом случае важно заранее корректировать цели и учитывать, что скидочная кампания выполняет другую задачу: стимулирует оборот или продажи. Поэтому сравнивать ее с обычной кампанией неправильно.

Что делать, если ДРР растет из месяца в месяц?

Это может указывать на выгорание аудитории, рост конкуренции, проблемы в настройках или снижение конверсии сайта. Нужно сравнить эффективность рекламы по каждому каналу, проверить посадочные страницы, контент, креативы и распределение бюджета.

Как считать ДРР в маркетинге: в двух словах

- Доля рекламных расходов (ДРР) помогает оценивать расходы на маркетинг и рекламу.

- Необходимо отслеживать в динамике рост доходов и показатель ДРР, применяя формулу:

- (расходы на рекламу / доходы от рекламы) * 100%

- Оценка ДРР должна проводиться с учетом особенностей бизнеса.

-

При оценке ДРР для маркетплейсов нужно обязательно учитывать процент выкупа

Поможем посчитать отдачу от рекламы

Чтобы посчитать отдачу от вложений в рекламу, нужно учитывать множество факторов: от периода расчета до LTV клиента. Наши финдиры могут помочь с этим: правильно определить доходы, расходы и цели, посчитать нужные показатели и выбрать самые выгодные каналы.

Мы работаем с любым бизнесом: интернет-магазинами, маркетплейсами, строительными компаниями, ресторанами, стоматологиями и всеми остальными. Тип бизнеса, город и даже страна не важны. Всё делаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓