Расчетный счет — это банковский счет, который открывают для предпринимателей и компаний. С него можно оплачивать командировки, аренду офиса, налоги и зарплату персоналу. Вот как выглядят расчетные счета в личных кабинетах банков:

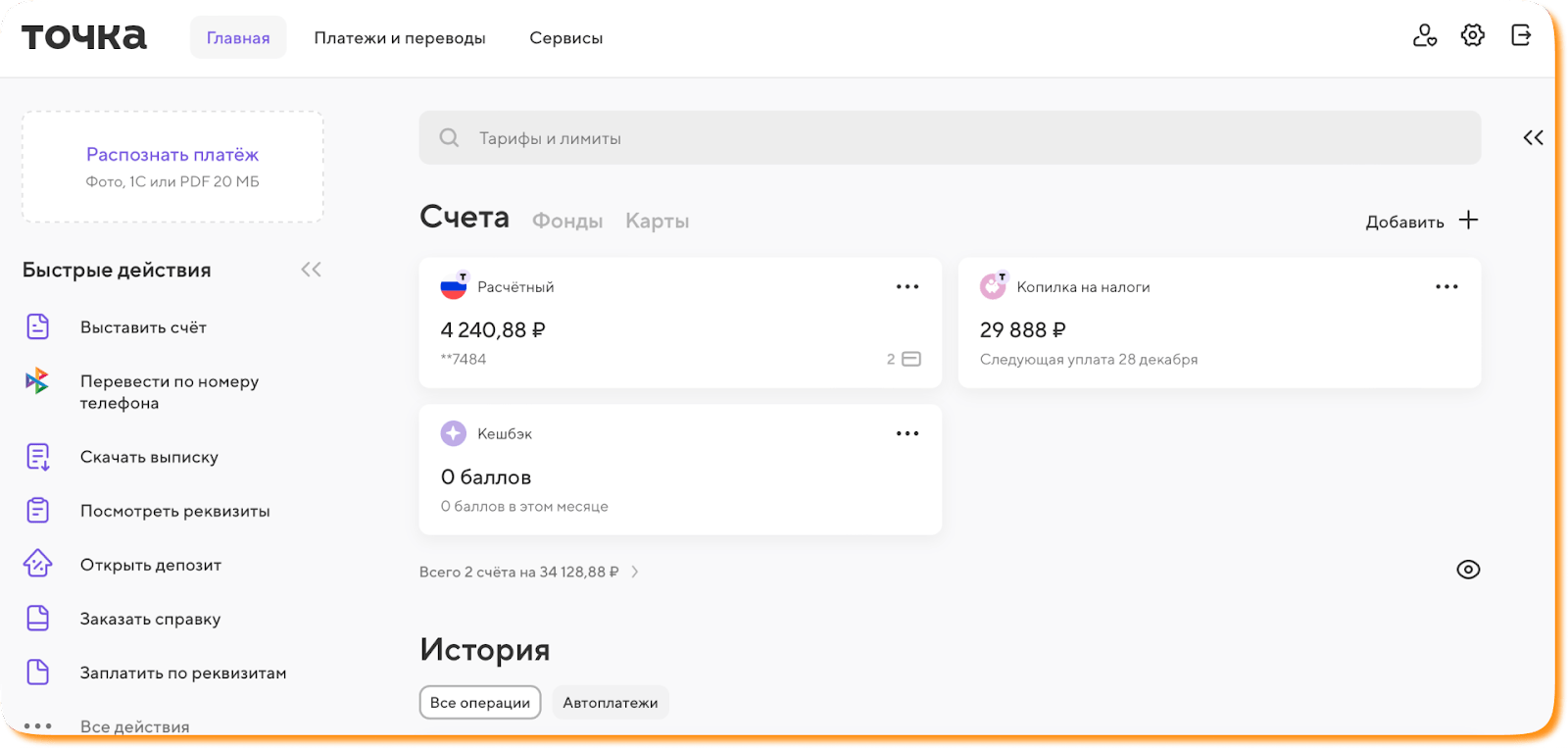

Расчетный счет ИП в личном кабинете банка «Точка»

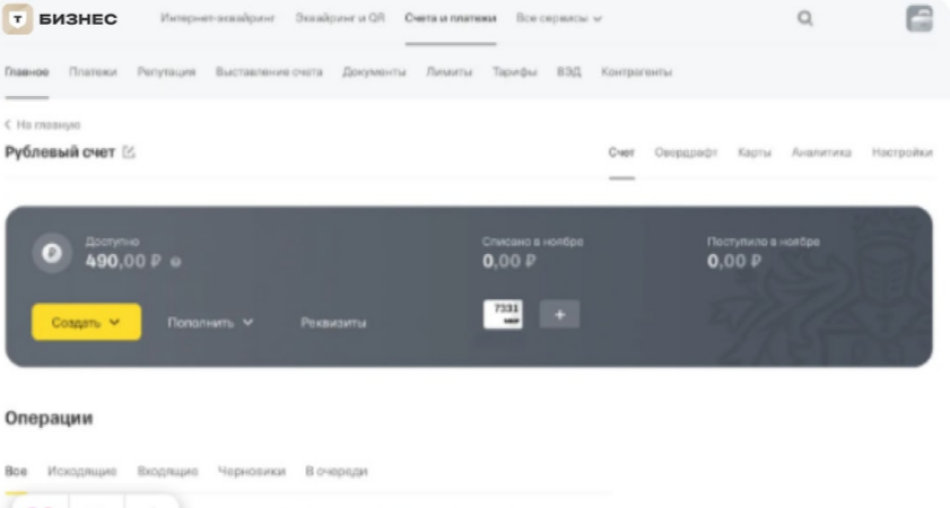

Расчетный счет ИП в личном кабинете «Т-банка»

Для некоторых видов бизнеса расчетный счет обязателен по закону, а для других — и вовсе не нужен. А еще счетов может быть несколько и в разных регионах.

Короче, разбираемся, когда и зачем необходим расчетный счет или даже два ↓

Содержание

Обязательно ли открывать расчетный счет для бизнеса

Виды расчетных счетов для бизнеса

Как можно использовать расчетный счет: основные операции

Как выбрать расчетный счет: пять ключевых критериев

Как открыть расчетный счет: пошаговая инструкция

Можно ли открывать несколько расчетных счетов

Для чего нужен второй расчетный счет

Расчетный счет: частые вопросы собственников

Поможем оценить налоговую нагрузку и увеличить прибыль

Обязательно ли открывать расчетный счет для бизнеса

В законе для предпринимателей не прописана обязанность открывать расчетный счет, а значит, ИП можно работать без него. Самозанятому расчетный счет не нужен, он пользуется обычной картой для физлиц.

А вот компаниям — ООО, АО — без расчетного счета работать нельзя, потому что с него они должны платить налоги и взносы. В письме 2013 года Минфин объяснил, что компании не могут платить налоги, штрафы и пени наличными, только с расчетного счета.

Кому нужен расчетный счет по форме деятельности:

- ИП. Счет не обязателен, но есть ограничения.

- Компании. Расчетный счет обязателен, с него платят налоги и взносы.

- Самозанятые. Не нужен. Принимать платежи можно на личную дебетовую карту

Для чего нужен расчётный счёт ↓

Операции по зачислению денежных средств:

-

получение выручки от продажи товаров и услуг;

-

поступление авансов от заказчиков и покупателей;

-

возврат выданных авансов;

-

получение краткосрочных и долгосрочных кредитов, займов;

-

погашение предоставленных займов;

-

начисление процентов по депозиту;

-

возврат денег с депозитного счета;

-

возврат излишне уплаченных налогов и другие.

Операции по списанию денежных средств:

-

платежи поставщикам и подрядчикам;

-

уплата налогов, сборов, страховых взносов в бюджет;

-

погашение краткосрочных и долгосрочных займов;

-

снятие или перевод средств на открытие депозитов;

-

выдача заработной платы сотрудникам;

-

оплата комиссии банку за обслуживание счета и другие.

О том, что такое реквизиты, рассказали здесь.

Для ИП без счета есть ограничения в работе, они прописаны в законе:

- Нельзя платить наличными по договорам на сумму выше 100 000 ₽. Например, если компания снимает офис за 20 000 ₽ в месяц, а собственник хочет оплату за него наличными, договор аренды можно заключить всего на пять месяцев. Если налоговая узнает о том, что ИП превысил лимит операций с наличными, то может выписать штраф до 5000 ₽.

- Нельзя проводить сделки в валюте. Платить валютой можно только за товары и услуги иностранным компаниям, и этот платеж проводят с валютного счета.

Кроме пунктов из списка выше, есть еще вещи, которые нельзя делать без счета, например:

- принимать оплату картой или онлайн;

- проводить безналичные расчеты с контрагентами;

- участвовать в тендерах и госзаказах;

- брать кредит или оформлять лизинг для бизнеса.

Еще бывает, что заплатили лишние налоги, а налоговая возвращает переплату только на расчетный счет. Если его нет, излишек уйдет на будущую оплату. Это не всегда удобно, потому что сумма может быть большая или бизнес вот-вот закроется.

Некоторые начинающие предприниматели принимают платежи на карточку, пока еще ничего не понятно с бизнесом и не ясно, стоит ли возиться со счетом. Так делать не следует, потому что личные счета нельзя использовать для бизнеса, это запрещено Банком России. Принимать оплату на дебетовую карту могут только самозанятые, остальным за такие проделки могут заблокировать счет или доначислить налоги.

Памятка: когда бизнесу могут заблокировать счет и что с этим делать.

Вот три причины, по которым не стоит принимать деньги за товары или услуги на личный счет:

- Если об этом узнает банк, карту заблокируют.

- Если об этом узнает налоговая, она может посчитать все поступления на карту доходами бизнеса и заставит платить за них налоги. Например, ИП на УСН «Доходы минус расходы» придется доказывать, что те 10 000 ₽ перевела мама, а не принес клиент.

- Не каждый клиент-юрлицо согласится платить на счет физлицу, потому что за такие расходы сложно отчитываться перед налоговой.

Бизнесы и частные предприниматели сами выбирают, в каких банках и какие счета им открывать. У компаний может быть несколько расчетных счетов в разных банках, в зависимости от того, что им нужно. Для этого существуют разные виды счетов.

Как ИП выводить деньги на личные нужды? Объяснили тут.Виды расчетных счетов для бизнеса

Счета для бизнеса бывают разных типов. Например, могут различаться по назначению:

Расчетный счет используется компаниями и индивидуальными предпринимателями для проведения безналичных транзакций.

Валютный счет предназначен для операций с иностранной валютой: отправки, зачисления, хранения средств, а также расчётов по импортно-экспортным сделкам.

Депозитный счет открывается для хранения свободных средств компании на определенный срок с целью получения пассивного дохода.

Кредитный счет используется банками для зачисления и погашения кредитов, предоставленных на развитие бизнеса.

Специальный счет необходим для участия в коммерческих и государственных закупках (тендерах). На нём поставщик резервирует средства для обеспечения заявки на тендер.

Счет доверительного управления предназначен для расчетно-кассового вида обслуживания. Клиент передает деньги или активы управляющей компании, которая распоряжается ими в его интересах. За это компания получает вознаграждение — процент от прибыли или активов.

Бюджетный счет используется для получения финансирования из госбюджета, например, субсидий и дотаций, за которые нужно отчитываться.

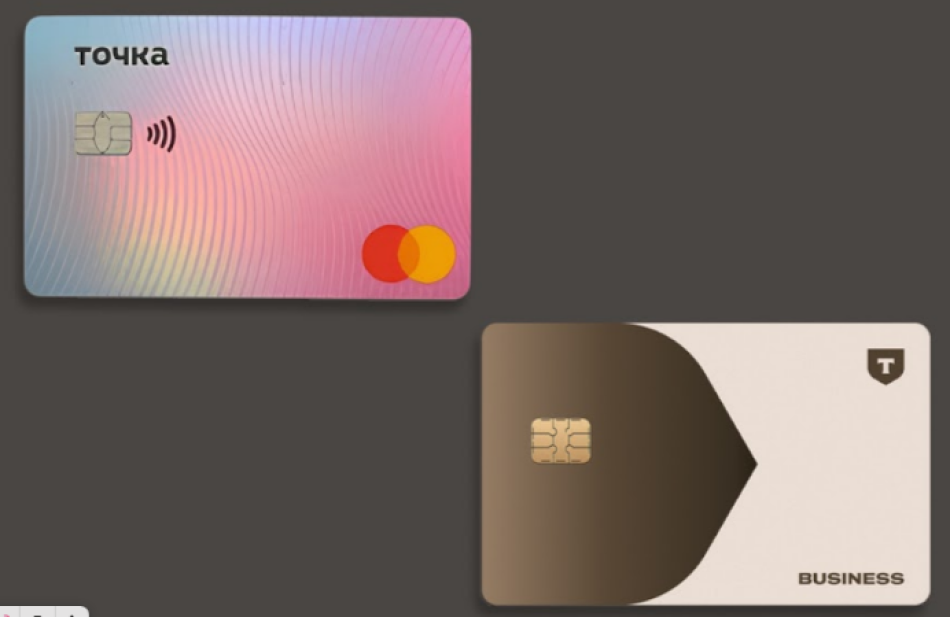

Кроме того, к расчётному счету можно выпустить бизнес-карту. Бизнес — это дебетовая карта, которая привязана к расчётному счету компании или ИП. Ей может платить предприниматель, генеральный директор компании или сотрудник, который имеет такие полномочия.

Корпоративные карты выглядят почти как обычные. От обычных карт физлиц их отличает присутствие на лицевой стороне наименования организации или ИП

Юрлица могут оплачивать бизнес-картой только нужды бизнеса. Индивидуальный предприниматель может платить бизнес-картой за любые покупки, например, утром оплачивать аренду оборудования для производства, а вечером покупать булочку по акции. Но мы не рекомендуем смешивать личные и корпоративные финансы — личные траты лучше производить с отдельной карты. А если у вас ИП на УСН 15%, не все расходы с бизнес-карты можно учесть при расчете налога, а только те, которые касаются бизнеса.

Бизнес-карты еще делают для сотрудников, например, чтобы те пользовались ими в командировках или сами покупали бумагу для принтера. При этом владельцем счета остается директор или предприниматель, который может устанавливать лимиты и требовать отчет о тратах.

К любому ли виду счета можно привязать бизнес-карту?

Бизнес-карта выпускается к расчетному счету конкретной компании или ИП. Привязать ее к другому счету или к нескольким сразу невозможно.

Как можно использовать расчетный счет: основные операции

Расчетный счет — ключевой инструмент для управления финансами бизнеса. Вот как его можно использовать:- Принимать оплату от клиентов и перечислять деньги поставщикам.

- Платить собственникам и сотрудникам. Для выплат работникам банки предлагают зарплатный проект, который рассылает деньги со счета в выбранные дни автоматически.

- Оплачивать аренду и коммунальные услуги.

- Отчислять в бюджет налоги, взносы, штрафы и госпошлины.

- Получать кредиты и платить по ним.

- Вносить выручку. Наличные из кассы можно внести на счет через банкомат или в отделении банка.

- Принимать оплату картой. Эквайринг подключают к расчетному счету, и если клиент платит картой или телефоном, то оплата сразу поступает на р/с.

- Снимать наличные в банкоматах или в кассе банка.

- Копить деньги, например, на новое оборудование или новогодние премии.

- Платить иностранным партнерам в валюте и получать оплату от них.

А еще с расчетного счета ИП можно платить в магазине. Закон не запрещает, а банки, наоборот, поощряют такие операции, например, выдают корпоративные карты и предлагают кешбэк. Но мы всё же рекомендуем завести отдельную карту для этих платежей.

За некоторые личные покупки нужно будет отчитаться перед банком — например, если получать много оплат от резидентов РФ и сразу переводить деньги за границу. Отчеты просят, чтобы противостоять отмыванию денег и всяким офшорам, а полный список операций, которые банки должны проверять, собран в методичке Банка России.

Зачем бизнесу оставлять что-то на своем расчетном счете и сколько оставлять? Рассказали здесь.

Как выбрать расчетный счет: пять ключевых критериев

Банки предлагают разные тарифы для бизнеса, и в них легко запутаться. Вот на что стоит обратить внимание.

1. Надежность банка. В 2022 году лицензий лишились девять банков страны, а в 2021-м — двадцать. Если у банка возникнут проблемы с ликвидностью, ИП тоже не сможет никому заплатить. На такие случаи лучше иметь второй счет.

2. Стоимость обслуживания. Некоторые банки предлагают бесплатный месяц или год, регистрируют ИП, дарят пакеты услуг. Но бывают банки, в которых за каждый перевод нужно отдавать комиссию или доплачивать за бумажные квитанции. Рекомендуем читать всё, что написано мелким шрифтом на сайте и в договоре.

3. Поддержка клиентов. Некоторые банки открывают счет по онлайн-заявке. Им можно пользоваться сразу, а карту привозят позже. В других нужно идти в отделение лично и заполнять анкеты. В работе бизнеса важно, чтобы всё было без заминок. Удобнее, когда все вопросы можно решить через поддержку и без визита в банк.

4. Страхование вкладов. Счета предпринимателей, как и у обычных людей, застрахованы. Если банк потеряет лицензию или перестанет работать, по программе страхования вкладов можно будет вернуть до 1,4 млн ₽ с одного счета. Если у ИП на депозите больше денег, логичнее держать их на разных вкладах. Вклады ООО тоже могут компенсировать, но при условии, что компания зарегистрирована в едином реестре субъектов малого и среднего предпринимательства.

5. Условия тарифа. Большинство банков предлагают бесплатно открыть счет и не берут деньги за первый месяц. Еще могут предлагать безлимитные платежи юрлицам или брать комиссию за каждый отдельно. Если планируете принимать оплату картой, важно уточнить цены на эквайринг.

Если есть возможность, стоит протестировать бесплатный период в любом из банков, чтобы понять, какие операции нужны чаще, а какие не нужны совсем. С этой информацией будет проще выбрать оптимальный банк для расчетно-кассового обслуживания.

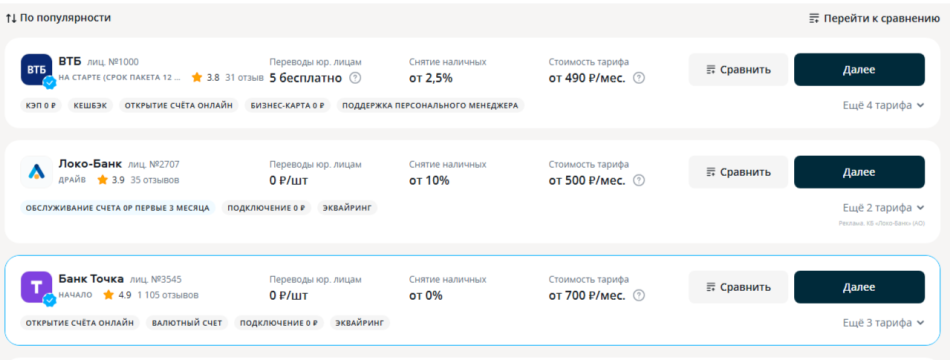

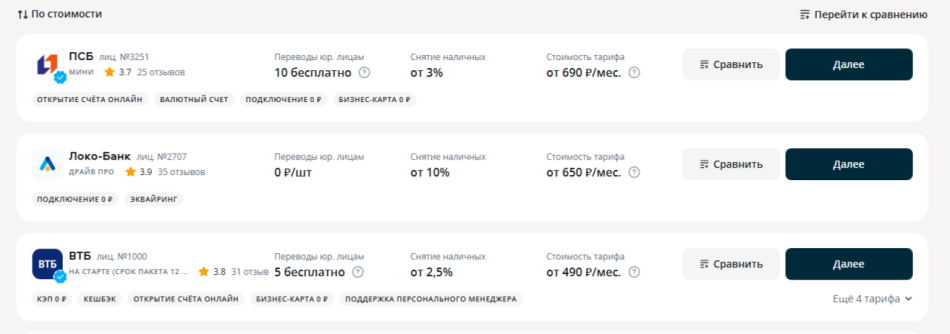

Для выбора оптимального тарифа можно воспользоваться интернет-сервисом Сравни.ру ↓

↑ Стоимость обслуживания расчетного счета по критерию популярности банковских предложений.

↑ Стоимость обслуживания расчетного счета по стоимости.

Как открыть расчетный счет: пошаговая инструкция

Банки открывают счета онлайн или в отделении, но процедура похожа в обоих случаях.

Шаг 1. Выбрать банк

Сравните тарифы обслуживания и лимиты поступления денег. Уточните, есть ли у банка приложение для бизнеса, возможность подключить эквайринг и выпустить бизнес-карту.

Шаг 2. Подготовить документы

Под рукой нужно иметь документы. Если договор подписывают в банке, они сами сделают копии. Для онлайн-заявки пригодится камера, чтобы сделать скан.

- Для компаний обычно требуется: решение об учреждении, устав, выписка из ЕГРЮЛ, ИНН, паспорт директора, заявление или онлайн-анкета.

- Для ИП: паспорт, выписка из ЕГРИП, ИНН, заявление или онлайн-анкета.

Некоторые банки могут потребовать дополнительные документы, лучше уточнить список на сайте.

Шаг 3. Передать документы на проверку

Когда банк получит документы, ему нужно будет их проверить. Это может занять до трех рабочих дней, хотя номер счета обычно выдают сразу.

Шаг 4. Подписать договор

Договор подписывают лично на встрече с представителем банка или в отделении.

Представитель банка чаще всего приезжает в удобное для клиента время и место. Привозит документы, проверяет паспорт, делает фото. Еще представители могут захватить с собой бизнес-карту или даже привезти небольшой презент.

Шаг 5. Получить номер расчетного счета

Ура, расчетный счет открыт! Его номер написан в договоре и в личном кабинете на сайте банка или в приложении.

Номер расчетного счета можно передавать клиентам и вообще всем людям, это безопасно. Если мошенники знают только номер телефона и номер счета, у них не получится украсть деньги, а вот партнеры смогут платить вам, если будут знать эти цифры.

Где найти номер расчетного счета?

1.Посмотреть в договоре на РКО.

2. Узнать в личном кабинете на сайте банка или в мобильном приложении.

3. Запросить в отделении банка лично.

Можно ли открывать несколько расчетных счетов

Закон не оговаривает, какое количество счетов можно открывать. Это значит, что их может быть бесконечно много. Счета можно открывать в разных банках и регионах, если это нужно для бизнеса.

До 2014 года о каждом новом счете нужно было предупреждать налоговую, чтобы она могла его проверять. Теперь банки сами передают информацию, а предприниматели рассказывают налоговой только о счетах в иностранных банках.

Для чего нужен второй расчетный счет

Одного расчетного счета для компании или ИП бывает недостаточно. А бывает, что второй счет спасает бизнес, как это случилось у нашего клиента.

Вот несколько причин, почему стоит открывать несколько расчетных счетов.

→ Для разных направлений бизнеса. Один предприниматель может заниматься несколькими видами деятельности или быть на нескольких системах налогообложения сразу. Разные счета при этом помогут разделить бухгалтерию.

→ Чтобы не переплачивать банкам. Иногда банки предлагают льготные условия на одни операции, но повышают цены на другие. Чтобы не переплачивать, можно пользоваться разными услугами в разных пакетах. Например, поставить эквайринг от Сбера, а кредит брать в банке «Точка».

→ Обойти лимит на наличные. Банки неохотно расстаются с наличными, поэтому могут устанавливать лимиты на их снятие. При этом переводы физлицам тоже облагаются комиссией. Если снимать большие суммы частями с разных счетов, получится сэкономить.

→ На случай сбоев. Может оказаться, что в основном банке что-то сломалось, а клиент просит счет для оплаты. Здорово, если он готов заранее.

Но в использовании двух счетов есть и свои минусы, например:

- Становится сложнее отслеживать платежи. Если клиент забыл отправить чек об оплате, придется поднять выписки из нескольких банков, чтобы понять, куда он выслал деньги.

- Придется платить абонентскую плату сразу нескольким банкам. Эту проблему можно решить, если выбирать бесплатные тарифы или пользоваться тестовым периодом за 0 ₽.

- Могут запросить документы. Если со счета нет платежей в бюджет, сотрудник банка может запросить документы о том, что налоги заплатили с другого счета. Еще могут быть вопросы из-за того, что на счету долго не было движения, а потом пришла большая сумма. Эти разборки с консультантами в чате безопасные, но могут отнимать время.

В общем, у нескольких расчетных счетов есть как плюсы, так и минусы ↓

| Плюсы | Минусы |

| Не страшно, если банк обанкротится, будут проблемы со счетом или сломается приложение основного банка | Сложно контролировать поток входящих платежей и остаток на счете |

| Удобно разделять учет по филиалам и налоговым режимам | Дополнительные траты на обслуживание |

| Можно снимать больше наличных | Банк может запросить документы |

Расчетный счет: в двух словах

- Расчетный счет — это банковский счет, который открывают для бизнеса. Самозанятым он не нужен, ИП открывают по желанию, компании — в обязательном порядке.

- У предпринимателей без счета есть ограничения в работе.

- Счет нужен, чтобы принимать оплату по безналу, отправлять зарплаты на карточку, хранить деньги или брать кредит. С него также платят налоги и взносы, оплачивают аренду и коммуналку, командировочные и даже представительские расходы, например, шампанское на встрече с партнерами.

- Счетов может быть несколько и даже бесконечно много. Так делают, чтобы разделить финансовые потоки, оптимизировать расходы на банковское обслуживание или подстраховаться на всякий случай.

- Чтобы открыть счет, необязательно ходить в банк. Часто достаточно загрузить документы и заполнить онлайн-форму, чтобы банк выдал номер счета, на который в этот же день уже можно получать оплату от клиентов.

Расчетный счет: частые вопросы собственников

Эксперт Наталья Харькова

Финдир НФ↓

Нужен ли расчетный счет для самозанятых?

Нет. Чтобы принимать платежи, самозанятые используют свой обычный банковский счет.

Может ли банк отказать в открытии счета?

Да, банк может не открыть счет для предпринимательской деятельности в некоторых случаях:

- Есть проблемы с документами — они испорчены, поддельные, нет оригиналов или полномочий.

- У ИП или директора ООО плохая репутация — счет не откроют человеку, которого ранее заметили в мошенничестве, отмывании денег и незаконных махинациях. Отказать также могут людям с непогашенной судимостью и плохой кредитной историей.

- Есть признаки фирмы-однодневки — массовый адрес регистрации офиса, директор работает сразу в нескольких ООО, нет отчетности в налоговой.

Банк может озвучить причины отказа, а может оставить их при себе. Но, скорее всего, все остальные банки тоже станут отказывать, пока проблемы не будут устранены.

Можно ли открыть счет для ИП удаленно?

Да, некоторые банки предлагают такую услугу бесплатно. Она может идти в комплекте с услугой «Открыть ИП» или отдельно. Чтобы открыть счет, нужно подготовить документы и электронную подпись.

Банк все равно проверит оригиналы документов, для этого пригласят в отделение или назначат встречу с представителем в удобном месте.

Можно ли открыть два счета в одном банке?

Да, у некоторых банков есть возможность открыть субсчета, чтобы формировать фонды. Например, на одном держать деньги на текущие расходы, на другом — копить на новое оборудование, а третий выделить на представительские расходы.

Кто может пополнять расчетный счет?

Вносить наличные деньги на расчётный счет могут только представители компании, имеющие на это полномочия. Основанием служит Указание Банка России от 11.03.2014 N 3210-У. К ним относятся:

-

собственники бизнеса — учредители ООО;

-

руководитель компании;

-

доверенное лицо.

Как снимать деньги с расчетного счета/комиссия?

Деньги можно снять через бизнес-карту или чековую книжку. Комиссия и условия зависят от тарифа РКО.

Можно ли пользоваться расчетным счетом в личных целях при системе налогообложения «Доходы минус расходы»?

Если юридические лица имеют право получать доход от своего бизнеса только в виде дивидендов, при этом ещё платят налог 13%, то у ИП всё иначе. Наличные, полученные ИП с расчётного счёта, могут расходоваться на любые цели в любом объеме.

Что обозначают цифры в расчетном счете?

В номере расчётного счёта зашифрована следующая информация:

-

Первые три знака: 407 — юрлицо, 408 — ИП.

-

Четвертый-пятый знаки — категория владельца счета, где:

-

01 — финансовая организация.

-

02 — коммерческая организация.

-

03 — некоммерческая организация.

-

643, 810 — рубли (810 используется только внутри страны).

-

840 — доллары.

-

978 — евро.

-

156 — юани.

5. С десятого по тринадцатый знаки — номер филиала банка.

6. С четырнадцатого по двадцатый знаки: уникальный номер клиента.

Как закрыть расчетный счет?

Клиент может закрыть расчетный счёт в любое время, подав заявление в банк.

Что делать, если налоговая заблокировала расчетный счет?

Если налоговая заблокировала расчетный счет, необходимо уточнить причину в личном кабинете налогоплательщика. Частые причины: долги, не сдали отчётность или нарушение электронного документооборота. Необходимо исполнить требования налоговой и связаться с банком, чтобы узнать, какие операции доступны, например, для уплаты налогов. После выполнения условий налоговая снимет блокировку.

Поможем оценить налоговую нагрузку и увеличить прибыль

Наши финдиры знают, как с помощью правильных цифр наладить бизнес-процессы для увеличения прибыли и выплаты дивидендов.

Вот так мы помогли нашим клиентам:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча. ↓