Переменные затраты зависят от объемов производства и продаж, а постоянные — от того, какую маркетинговую политику ведет компания и в каком районе города находится офис.

В статье разбираемся, что такое переменные и постоянные затраты, чем они различаются и как все это считать.

Обновили статью в декабре 2025 года. Дополнили её практическими рекомендациями о том, как эффективно управлять расходами — от правильного учёта до оптимизации и контроля затрат.

Содержание

Затраты, издержки и расходы — не одно и то же

Переменные и постоянные затраты: что это и какими бывают

Расходы признают в тот же период, когда получают выручку

Расходами управляют: оптимизируют, контролируют, автоматизируют

Переменные и постоянные затраты: частые вопросы собственников

Переменные и постоянные затраты: в двух словах

Поможем правильно определить и оптимизировать затраты

Затраты, издержки и расходы — не одно и то же

Для начала определимся с терминами, потому что затраты, издержки, расходы — это про разное. Итак ↓

Издержки — все затраты компании в широком смысле. Помимо явных стоимостных затрат это могут быть и потери из-за плохого анализа рынка поставщиков, и слишком низкая эффективность работы из-за старого оборудования.

Затраты — стоимость использованных ресурсов во время деятельности компании. Не все затраты будут расходами. Затраты в момент их признания не оказывают влияния на прибыль, а расходы — оказывают.

Например, компания купила запасы на склад, товары, оборудование или что-то еще, что будет какое-то время принадлежать ей, — это затраты, но не расходы. Деньги она потратила, но не впустую, а на пополнение активов. То есть деньги стали активами. Таким образом, затраты делятся на две группы:

- пополнение активов — то, чем владеет компания;

- непосредственно расходы.

Расходы в управленческом учете — часть затрат, которую понесла компания в связи с получением доходов. Выходит, в момент признания они уменьшают прибыль.

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

-

Соберём финансовую модель — без воды, только факты

-

Посчитаем все затраты — даже те, о которых вы не подумали

-

Покажем реальный прогноз дохода — без розовых очков

Составим дорожную карту внедрения отчетности и разберем самые горящие проблемы вашего бизнеса.

Например, потратили миллион на закупку товара у поставщика — это затраты компании. Дальше этот товар отгрузили и доставили покупателям — это уже расходы, в которые входят закупочная себестоимость плюс стоимость доставки клиенту.

Внутри компании тоже возможно такое деление: например, закупили канцелярские принадлежности для административных сотрудников и сложили их на склад. Это пока что запасы. Как только сотрудники возьмут бумагу, карандаши и ручки и начнут ими писать, канцтовары станут расходами.

Подробнее о разнице рассказывали в другой статье. В целом, важно запомнить такое правило ↓

Когда затраты переходят в расходы, как правило, их уже не вернуть

Переменные и постоянные затраты: что это и какими бывают

Теперь о том, какими бывают расходы. Или затраты :—) Начнем с простого: переменные и постоянные.

Переменные — это те, которые увеличиваются или уменьшаются в зависимости от объема производства, объема продаж или объема оказанных услуг.

Например, в этом месяце кондитерский цех сделал 1 000 пончиков и потратил на муку, молоко и сладкую глазурь 100 000 рублей, а в следующем месяце клиенты заказали 2 000 пончиков, и потратить на их производство нужно уже 200 000 рублей. Выручка растет, но и расходы также пропорционально увеличиваются.

Постоянные — это все остальные затраты, которые есть у предприятия и напрямую не завязаны на объеме производства. Например, фирма арендует офис, где работают бухгалтеры, менеджеры по продажам и куда приезжают клиенты. Месяц аренды офиса стоит 20 000 рублей — и неважно, сколько при этом пончиков получится произвести.

Расходы признают в тот же период, когда получают выручку

В управленческом учете расходы записывают в отчете о прибылях и убытках. При этом расходы должны соответствовать доходам. Разберем подробнее, что есть что.

Доход, или выручка, — это объем исполненных обязательств перед клиентом независимо от того, поступили деньги или нет. Например, компания выполнила работу или отгрузила товар и подписала акт или накладную — это выручка.

А дальше в дело вступают расходы.

Переменные расходы признаются согласно выручке. Например, компания выполнила работу в течение двух месяцев, допустим, января и февраля, а в марте сдала работу клиенту и отметила это как выручку. Тогда расходы, которые связаны с выполнением этой работы, отразятся в ОПиУ за март.

Постоянные расходы учитываются каждый месяц, в который они есть, — по факту реального использования. Например, 5 апреля компания выплатила бухгалтеру зарплату за март. Формально деньги потрачены в апреле, но это расходы за работу бухгалтера в марте. Или другой пример: 10 февраля компания оплатила аренду за март. Она потратила деньги в феврале, хотя расходы будут в марте.

При этом если у бизнеса несколько направлений, то ему важно делить расходы на прямые и косвенные.

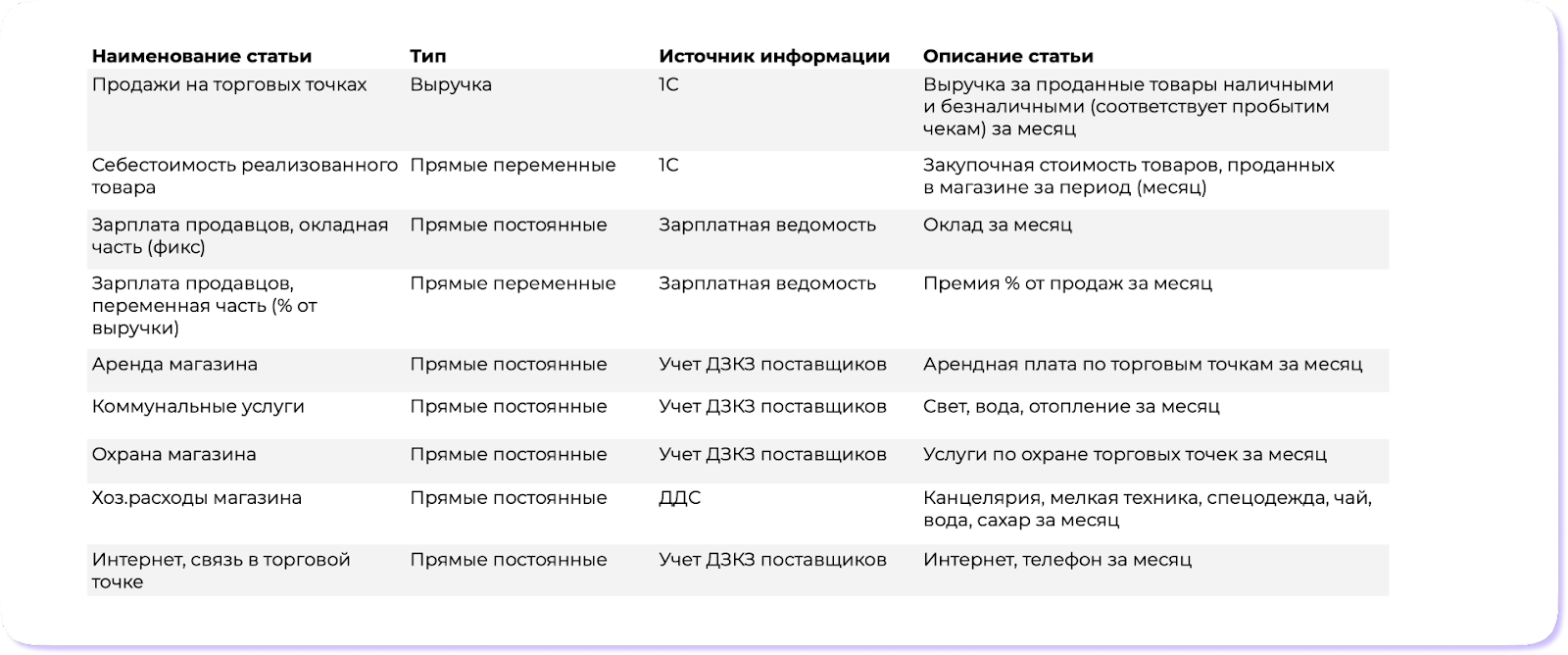

Прямые расходы — это те, которые относятся к конкретному направлению. Например, аренда конкретной торговой точки или зарплата продавца, который работает только на этой точке. Если непонятно, куда отнести расход, то он не прямой.

Косвенные расходы — это те, которые не относятся ни к одному из направлений. Например, зарплаты административных сотрудников, покупка лицензий, аренда центрального офиса.

Ключ к росту компании — финансовая грамотность руководителя. Как ей научиться?

Представляем модель обучения НФ, отточенную на практике. Максимум пользы за короткий срок. Специально для тех, у кого нет свободного времени.

Всего за час вы научитесь:

-

Читать финансовую отчетность

-

Видеть ключевые показатели эффективности бизнеса

-

Строить реалистичные прогнозы денежных потоков и прибыли

Список прямых и косвенных расходов в управленческом, бухгалтерском и налоговом учетах может не совпадать — это нормально, потому что цели и задачи этих учетов разные.

Чтобы фиксировать постоянные и переменные расходы, используют различные источники информации: это может быть отчет о движении денежных средств, зарплатная ведомость, лист учета сделок, лист регистрации входящих документов, другие операционные отчеты или программы, например отчет из 1С. Со всем этим поможет финдиректор — настроит управленческий и финансовый учет.

Расходами управляют: оптимизируют, контролируют, автоматизируют

Когда собственник говорит: «У нас высокие расходы», — за этой фразой почти всегда скрываются две проблемы: расходы считаются «на глаз», а решения принимаются точечно. Управление расходами — это системная работа, где важны прозрачность, регулярность и дисциплина.

Оптимизация: убираем лишнее, усиливаем важное. Начинать нужно не с сокращений, а с понимания, что именно нужно бизнесу, а что — просто исторически закрепилось.

Например, пройти по трем шагам:

-

Разложить расходы по направлениям и процессам. Когда видно, какая функция сколько стоит, разговор о сокращениях становится предметным — исчезают догадки, остаются факты.

-

Рассчитать ценность каждой статьи. Есть расходы, которые двигают бизнес вперёд: маркетинг, который даёт продажи; автоматизация, которая экономит часы; сервисы, которые ускоряют работу. А есть те, которые не влияют ни на выручку, ни на эффективность. Их и нужно оптимизировать.

-

Пересмотреть договоры и условия. В переговорах о стоимости многие компании находят до 10–15% экономии только за счёт обновления условий или выбора более подходящего формата.

Оптимизация — это умение отличить важное от лишнего и убрать то, что не работает.

Контроль: выстроить правила и соблюдать их. Даже хорошо оптимизированная структура расходов начнёт расползаться, если нет контроля.

Три инструмента, которые действительно работают:

-

Лимиты и бюджетирование. Простые правила: кто, на что и сколько может тратить. Не как ограничение, а как прозрачная система.

-

Единые источники информации. Когда данные собираются вручную из разных мест, ошибки и пропуски неизбежны. Лучше один отчёт, одна система и одна логика.

-

Регулярный аудит. Не тогда, когда «что-то случилось», а каждый месяц. Бизнес меняется, и вместе с ним меняются статьи затрат — контроль должен это подхватывать.

Контроль — это культура. Если в компании с ним стабильно, хаос в расходах не появляется.

Автоматизация: убрать ручные операции и человеческий фактор. Большая часть «лишних» расходов появляется не из-за плохих решений, а из-за отсутствия прозрачности и ошибок. Автоматизация здесь — самый мощный инструмент.

Она позволяет:

-

фиксировать все затраты автоматически — в 1С или другой системе;

-

видеть реальные данные в моменте, а не после закрытия периода;

-

сократить ошибки и дубли, которые приводят к искажённой себестоимости;

-

ускорить процессы: закрытие месяца, расчёт себестоимости, сверки с поставщиками.

Когда данные живут в системе, анализ становится проще, а решения — точнее.

Затраты регулярно анализируют

Затраты в управленческом учете делят на переменные и постоянные для того, чтобы было легче ими управлять и их анализировать.

Анализ помогает оценить деятельность компании на каждом уровне прибыли — маржинальной, валовой, операционной, чистой — и понять, насколько компания эффективно работает.

Между переменными и постоянными расходами важен баланс — он зависит от сферы бизнеса. В целом считается, что для устойчивости бизнеса лучше, чтобы доля переменных расходов была выше, чем постоянных.

Например, в компании по перевозкам переменная часть расходов в виде бензина, зарплаты водителю, аренды авто, расходов на проезд по платным дорогам составляет 60%. Если заказов на перевозку станет меньше, эти расходы сократятся, а вот постоянные — нет. Поэтому важно следить за долей постоянных расходов и не позволять ей бесконтрольно расти.

В общем, переменные и постоянные затраты — важная штука в бизнесе. И их нужно непрерывно считать и контролировать. В этом помогут не только наши финдиры, но и статьи (но финдиры больше):

А еще любые затраты тесно связаны с себестоимостью. Мы рассказывали о себестоимости в других статьях, поэтому здесь просто дадим ссылки:

Переменные и постоянные затраты: частые вопросы собственников

Эксперт Марина Петухова

Финдир НФ

Как расходы влияют на точку безубыточности?

Точка безубыточности растёт, когда увеличиваются постоянные или переменные расходы: бизнесу требуется больше продаж, чтобы покрыть затраты и выйти в ноль. Если расходы сокращаются — точка безубыточности снижается, и компания быстрее начинает работать в прибыль.

Что делать, если постоянные расходы слишком велики?

Провести аудит: проверить фонд оплаты труда, аренду, сервисы, транспорт, управленческие расходы. Идентифицировать функции, которые не создают ценности, и сократить их или перевести на аутсорс. Оптимизировать графики, пересмотреть договоры, убрать дублирующиеся инструменты и процессы.

Главное — снижать фиксированные затраты так, чтобы не пострадали продажи и операционная стабильность.

Как уменьшить переменные расходы без потери качества?

Проанализировать закупки и провести переговоры с поставщиками о цене, объёмах и условиях. Внедрить стандарты расходования материалов, контроль брака и списаний, оптимизировать логистику и склад. Использовать автоматизацию, чтобы сократить ручные операции и ошибки.

Правильная работа с процессами снижает себестоимость, но качество остаётся на прежнем уровне.

Переменные и постоянные затраты: в двух словах

-

Затраты, издержки и расходы — разные понятия, и для управления бизнесом важно понимать границы между ними. Затраты становятся расходами только в момент признания, когда они уменьшают прибыль.

-

Переменные и постоянные затраты ведут себя по-разному и требуют разного подхода. Переменные зависят от объёмов производства или продаж, постоянные — нет; поэтому бизнесу важно правильно их классифицировать и учитывать.

-

Регулярный анализ затрат помогает управлять прибылью и устойчивостью компании. Баланс между переменными и постоянными расходами определяет гибкость бизнеса, а системный учёт и контроль позволяют держать затраты под контролем и принимать точные управленческие решения.

Поможем правильно определить и оптимизировать затраты

У компаний есть два пути: или больше зарабатывать, или меньше тратить. Наши финдиры помогают и с тем, и с тем, но если говорить о расходах, то они могут их правильно учесть и уменьшить. Вот как это обычно бывает:

Для решения вопросов, связанных с финансами, доступны Нескучные сервисы:

Наши финдиры работают с бизнесом из разных сфер: от стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓