Вопрос читателя: расходы в ОПиУ принято делить на постоянные и переменные или на прямые и косвенные. А какой лучше и почему? Или, может быть, надо их как-то комбинировать?

Ответ финдиректора: в управленческом учете нет универсального способа разбивки расходов, который подошел бы абсолютно всем. Поэтому всегда надо исходить из информации, которую хотите получить.

Когда хотите посчитать точку безубыточности

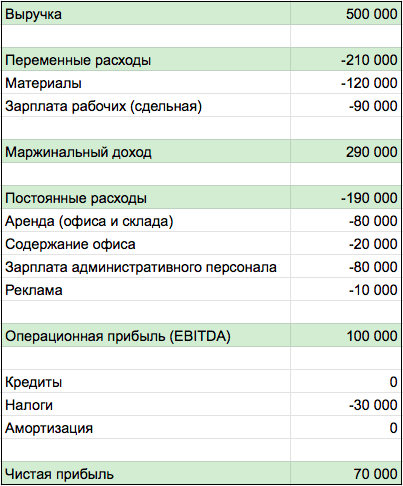

Постоянные расходы — те, что не зависят от выручки. Например, аренда офиса. Сколько бы у вас ни было выручки, за аренду вы платите одинаково. Переменные — это те, что напрямую зависят от выручки. Например, расходы на сырье для производства продукции. Чтобы получить больше выручки, вы должны продать больше продукции. Для этого — больше ее произвести. Значит, и на сырье потратите больше.

Классификация расходов на постоянные и переменные проста. Но не всегда достаточно информативна. Деление расходов на постоянные и переменные поможет оценить эффективность всего бизнеса. Но не отдельных направлений. Когда в бизнесе одно направление, этого варианта достаточно. А если больше одного — нет. Торгуем офисной мебелью и ничем другим не занимаемся — это одно направление бизнеса. Но как только решим параллельно продавать оргтехнику для офиса, направлений станет уже два.

Или расширимся: был один мебельный салон — стала сеть. Как сработала вся сеть, мы увидим. А увидеть результаты каждого салона не сможем, пока не начнем рассматривать каждый салон как отдельное направление. Наш клиент торговал мебелью в райцентре и решил открыть две точки в областном городе. В первый месяц их работы прибыль увеличилась всего на 15 тысяч рублей. Чтобы разобраться, где пошло не так, потребовалось оценить финансовый результат по каждой точке отдельно. В этом помогает деление расходов на прямые и косвенные.

Чтобы понять: какое направление бизнеса круче

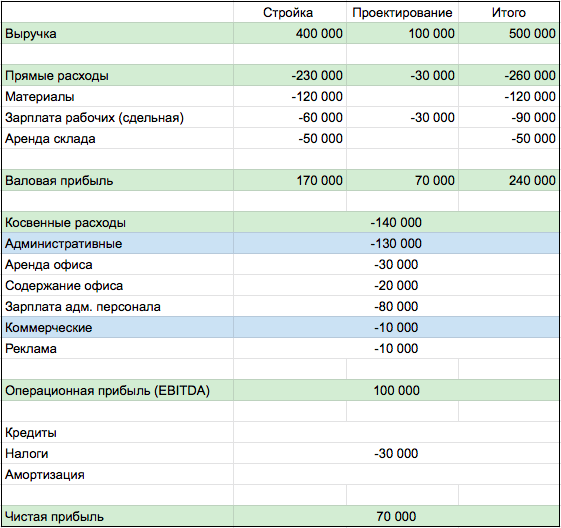

Прямые — расходы, которые четко можем отнести к конкретному направлению. Например, закупка комплектующих: откажемся от направления, для которого они нужны — закупку прекратим. Косвенные — расходы в целом на все направления. Например, зарплата бухгалтера: сколько бы направлений ни было, она фиксированная. Этот вариант подойдет, если у вас несколько направлений, и вы хотите сравнить их между собой.

Мы работаем с клиентом, у которого три направления бизнеса: закупка и доставка в РФ любых товаров из Китая под заказ, закупка в Китае и продажа со склада в России товаров для красоты и интернет-магазин рюкзаков. Когда мы собрали для него первую отчетность, он увидел — рюкзаки убыточны. И это направление прикрыл.

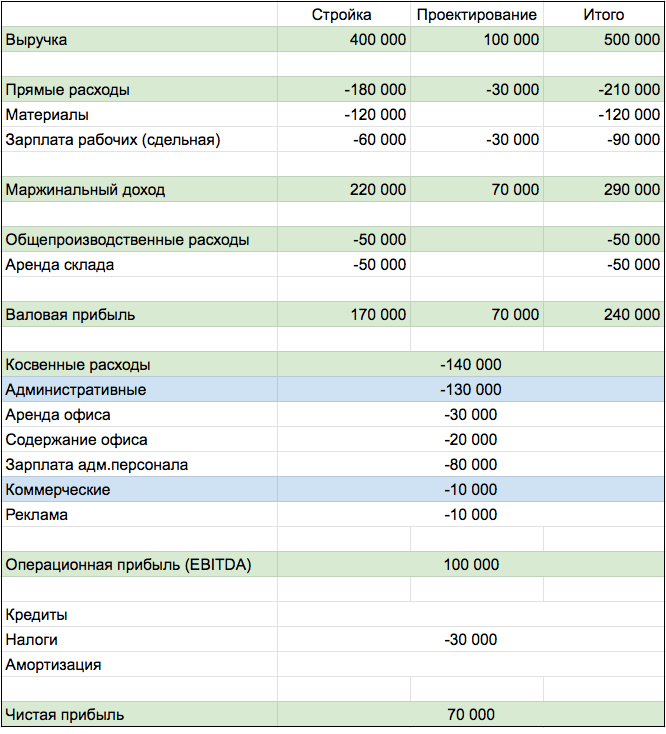

Скомбинировать оба варианта

Еще можно разбить прямые расходы на переменные и постоянные (общепроизводственные). Расходы, которые не смогли разнести четко по направлениям, отнесем в косвенные. Обычно это административные расходы на обеспечение инфраструктуры в целом и коммерческие.

Мы чаще всего пользуемся комбинированным вариантом как наиболее информативным.

Все варианты имеют право на существование. Выбирайте согласно вашим ожиданиям от отчетности. Какой способ вы ни выберете, чистая прибыль везде будет одинакова.

Переменные и постоянные расходы: в двух словах

- Постоянные расходы не зависят от выручки, а переменные — зависят

- Деление расходов на постоянные и переменные помогает оценивать эффективность всего бизнеса, но не его отдельных направлений

- Прямые расходы четко относятся к конкретному направлению. Например, закупка комплектующих. Косвенные — это расходы в целом на все направления

- Прямые расходы допустимо делить на переменные и постоянные

- Все варианты имеют право на существование. Выбирать следует согласно ожиданиям от отчетности. Независимо от выбора, чистая прибыль везде будет одинакова