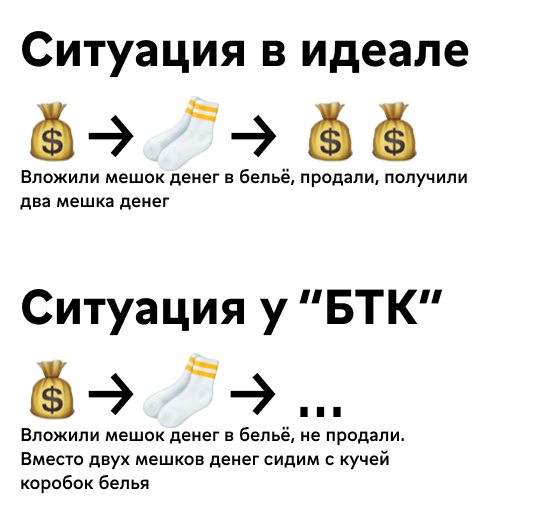

Бельевая торговая компания закупала товары на глазок: не учитывала, какие позиции быстрее разбирают, а какие приносят компании больше прибыли. В итоге накопила на складе остатков примерно на 90 млн рублей и зарабатывала меньше прибыли, чем могла бы.

Чтобы разморозить деньги из складских остатков, мы пересчитали всё, что есть на складе, и определили, что из этого всего — неликвид, а чего на складе нет, хотя надо бы. И чтобы и в будущем не копить запасы, разработали специальную систему закупок. В итоге за три месяца удалось разморозить 25 млн рублей и повысить маржинальную прибыль компании на 4,7%.

В кейсе будем называть компанию «БТК» — это выдуманное название, чтобы сохранить конфиденциальность клиента. А вот история реальная.

Собрали отчеты и нашли способ управлять прибылью

Собственник «БТК» пришел к нам, потому что не понимал, как управлять прибылью и сколько дивидендов он может выводить. Разбираться в вопросе мы начали с отчетов — всё как обычно.

Собрали отчеты, в том числе по складу, и увидели, что на складе компании лежат остатки на 90 млн рублей — это запасы нижнего и постельного белья, пледов.

Но товары на складе — это не просто коробки с носками и майками, а деньги, замороженные в виде этих коробок. И пока они заморожены, толку от них нет — это что-то вроде вклада под 0%.

Конечно, не все 90 млн рублей были вложены в товары, которые совсем не продаются. Большая часть из этой суммы — нормальные запасы торговой компании.

Провели анализ товаров по трем критериям

Чтобы понять, от каких товаров нужно скорее избавляться, а какие закупать побольше, мы провели анализ по трем критериям.

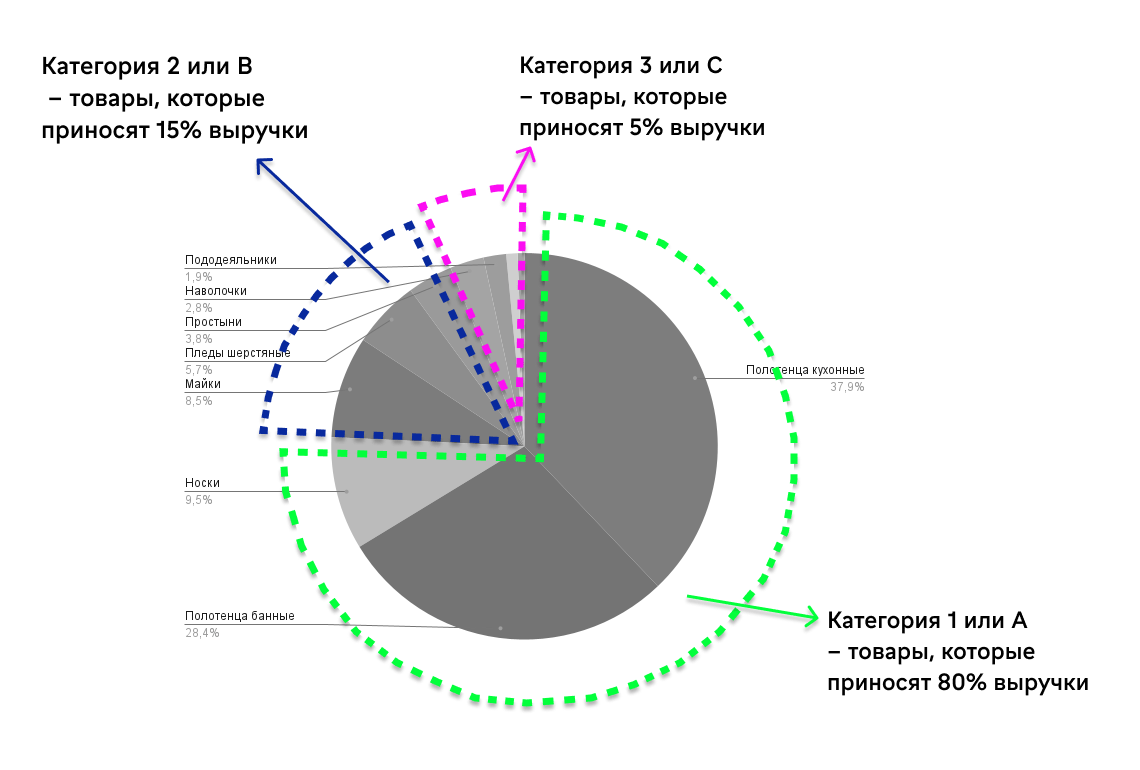

1. Выручка — определили среднемесячную выручку для каждой группы товаров. Посчитали, какую долю выручки приносит нижнее белье, постельное, полотенца, пледы и так далее.

Для этого провели ABC-анализ и распределили товары по доле в выручке на три категории: 1 — приносят 80% выручки, 2 — приносят 15% выручки, 3 — все остальные. Схематично ABC-анализ выглядит так:

2. Маржинальный доход — это выручка за минусом переменных расходов. В нашем случае, расходов на закупку и доставку белья. Посчитали такой доход для каждой группы товаров.

Также разложили товары по категориям: 1 — приносят 80% маржинального дохода, 2 — 15%, 3 — все остальные.

3. Оборачиваемость — то, как быстро продаются товары из каждой группы. Посчитали и разделили товары на три группы по оборачиваемости: 1 — продаются быстрее всего, 2 — средне, 3 — медленно.

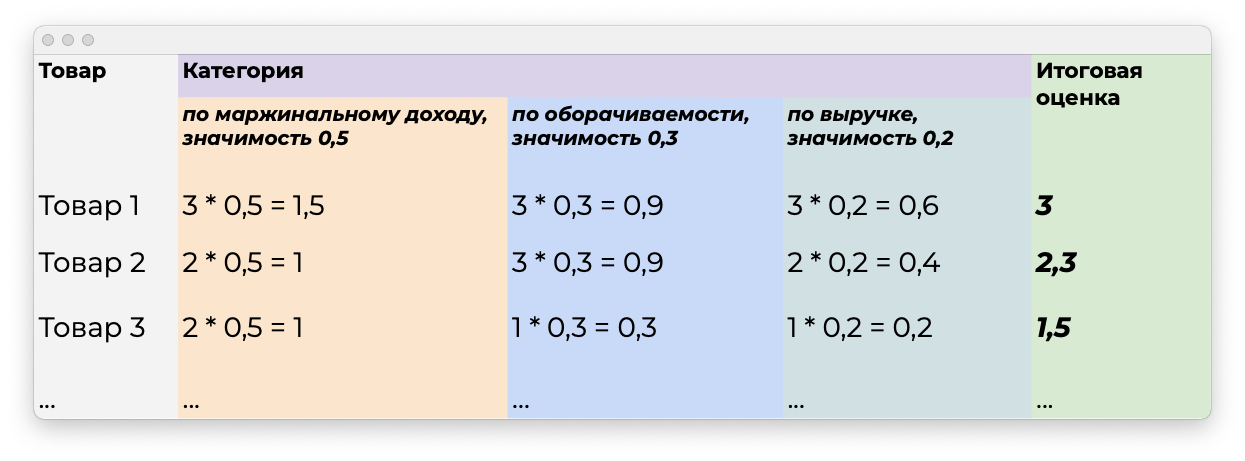

Затем каждому критерию присвоили вес по важности для нас:

- маржинальность — 0,5

- оборачиваемость — 0,3

- выручка — 0,2.

На основе критериев и их веса вывели оценку товаров:

Чем меньше баллов, тем лучше. Например, если товар из тех, что приносят 80% выручки, 80% маржинального дохода и быстро продаются, то его оценка считается так:

- 1 балл за выручку умножаем на вес критерия, получается 1 * 0,2 = 0,2;

- 1 балл за маржинальность * 0,5 = 0,5;

- 1 балл за оборачиваемость * 0,3 = 0,3.

Итого товар получает 1 балл. Такой анализ провели для всех групп товаров и приняли решение:

? товары с оценкой меньше 2 — наращиваем;

? с оценкой больше 2 — сокращаем;

❌ с оценкой 3 — выводим из ассортимента.

Вот эти товары с оценкой 3 — как раз те, от которых компании нужно избавиться: распродать со склада и больше не закупать. С этим «БТД» справилась уже не финансовыми инструментами, а работой через отдел продаж.

Запустили процесс автоматизации закупок

Раньше заказы на товары формировали менеджеры без опоры на цифры. Но теперь в компании появилась балльная система оценки: товары с оценкой меньше 2 стараемся покупать в большем количестве, с оценкой больше 2 сокращаем, с оценкой 3 не берем.

И «БТД» уже запустила процесс автоматизации с помощью ПО, чтобы закупать только те товары, что приносят максимум прибыли и быстро распродаются.

Сфокусировались на наиболее рентабельных направлениях

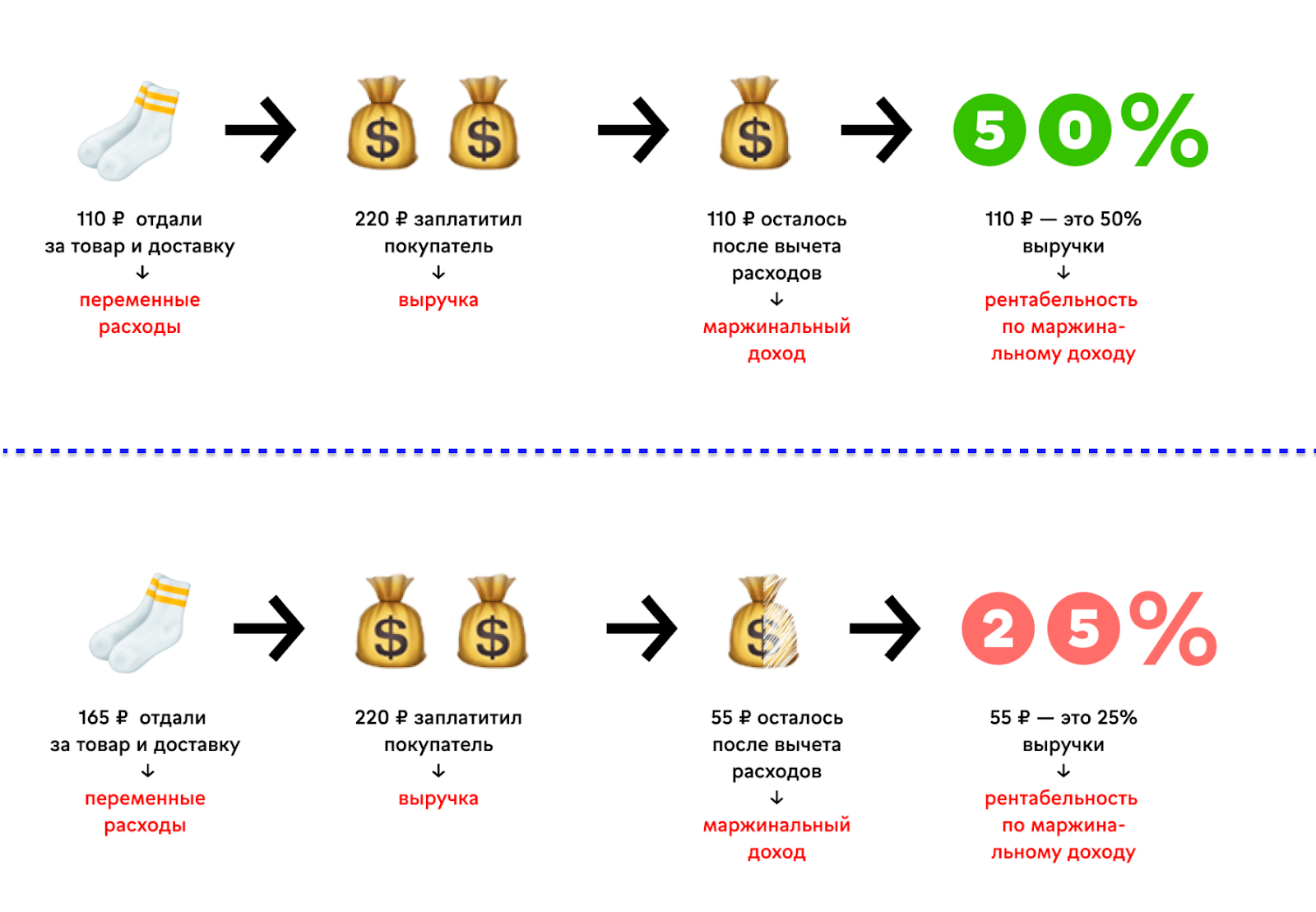

У «БТК» несколько направлений: продажа нижнего белья, постельного, полотенец, пледов. И раньше компания не считала выручку, расходы и прибыль отдельно по каждому направлению.

Мы же сделали это и увидели, что рентабельность по маржинальному доходу у направлений разная. Считается она так:

Маржинальный доход / Выручка * 100%

Маржинальный доход может быть разным для разных товаров при одинаковой выручке.

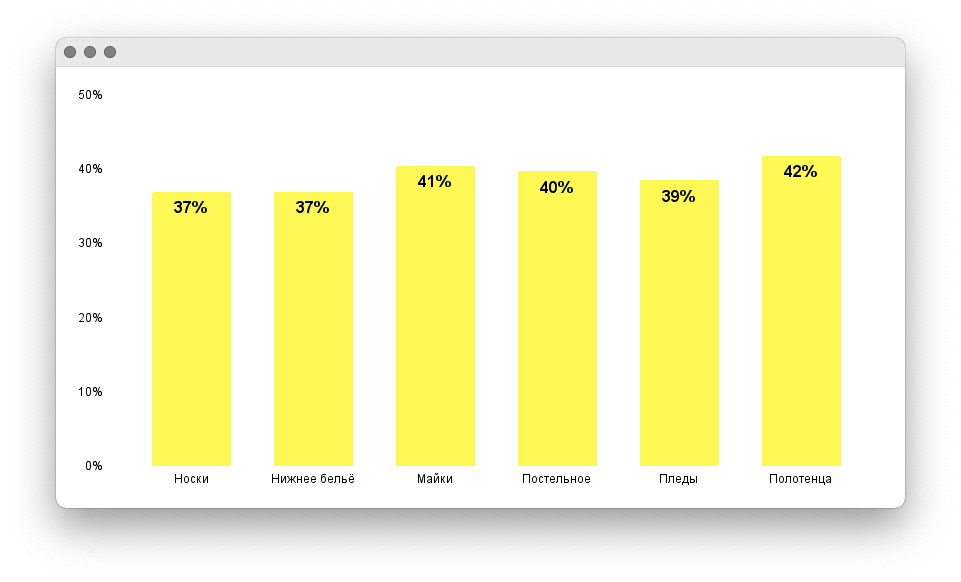

Компания примерно одинаково вкладывалась в разные направления, но самым рентабельным для нее оказалась продажа полотенец, маек и постельного:

Приняли решение сфокусироваться именно на этих категориях: стали закупать больше товаров из этих категорий на основе новой системы закупок и активнее предлагать их клиентам.

Остатки сократились на 25 млн ₽, а маржинальный доход вырос на 1,7 млн ₽

Итак, собственник «БТД» пришел к нам, чтобы научиться управлять прибылью. И по ходу работы мы сделали три вещи:

- собрали отчеты и провели инвентаризацию → обнаружили запасы на 90 млн рублей;

- разработали балльную оценку товаров по выручке, маржинальному доходу и оборачиваемости → определили, какие товары нужно закупать больше, какие — сократить, а от каких стоит избавиться;

- проанализировали рентабельность направлений → определили, что вкладываться лучше в полотенца, майки и постельное.

В итоге за три месяца работы получили такие результаты:

| 25 млн ₽ | + 4,3% | + 2,05% |

|---|---|---|

|

разморозили со склада. Складские запасы сократились с 90 млн ₽ до 65 млн ₽ или на 27,4% |

к доле высокомаржинальных товаров. В деньгах это + 1,7 млн ₽ маржинального дохода |

к рентабельности по маржинальности. В деньгах это +5,1 млн ₽ |

Как начать работать с нашим финдиректором

Это была история одного из наших клиентов — бельевой торговой компании. Но мы работаем с разным бизнесом: айти-компаниями, строителями, стоматологиями, производственниками и всеми остальными.

Со всеми компаниями финдиректор работает на аутсорсинге в онлайне, поэтому город не важен.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а если нужно — помогает навести порядок в запасах и придумать, как автоматизировать закупки, в общем, делает всё, чтобы вместе с собственником увеличивать прибыль бизнеса.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-консультацию ↓