Жил-был автосервис, ремонтировал машины и продавал автозапчасти. На первый взгляд, всё роскошно: бизнес стабильно работает уже много лет, хорошее качество, клиенты довольны, прибыль есть. Но вот в очередной раз мы собрали отчётность и увидели: эффективность падает, при этом денег на счетах больше нужного, куча запасов на складе. Роста нет. Стагнация.

«Компания заплыла жиром», — говорим мы в «Нескучных финансах» про такую ситуацию. И действительно, у автосервиса было слишком много денег на счетах, переполненные склады — и все это просто лежало без дела. Это похоже на стереотипного мужчину из анекдотов: женился, дом-машину купил, пузико нажил ну и ведет обломовскую жизнь.

Собственник понимал, что его бизнес поднабрал — но не хотел, чтобы так было и дальше. В этой статье расскажу о полугодовой работе со складом, которая позволила компании «сбросить» 12 млн ₽.

Увидели, что на складе скопилось много запасов

Чтобы понять, где проблема, мы проанализировали отчет под названием баланс. Баланс показывает, сколько у компании активов и пассивов. Подробнее о том, что это такое, мы писали в другой статье, а пока из баланса интересуют только активы.

- Активы — это все имущество, что есть у компании: деньги, запасы, дебиторская задолженность, оборудование, недвижимость. Активы нужны компании, чтобы генерировать прибыль. Грубо говоря, мы загружаем сумму активов в котел, делаем шалтай-болтай в виде производства, маркетинга, продаж — и на выходе получаем чистую прибыль.

- Активы можно использовать с разной эффективностью. Ну смотрите: футбольные команды «Арсенал» и «Лидс» заняли 8 и 9 места соответственно. Результат плюс-минус один и тот же — но у «Арсенала» игроки стоят 450 млн, а у «Лидса» 120 млн. Очевидно, что «Лидс» своими активами (игроками) распоряжается круче.

Возвращаемся к нашему автосервису. В балансе мы посмотрели сумму активов компании и посчитали эффективность, с которой они работают. Для этого нужно чистую прибыль разделить на сумму активов — получим рентабельность активов (ROA).

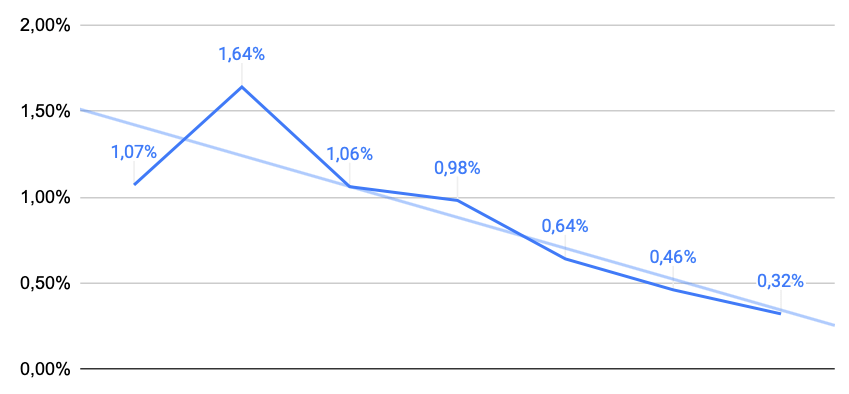

Мы увидели, что рентабельность активов у нас упала с 1,64% на пике до 0,32%.

Мы поняли, что надо увеличивать рентабельность активов — но как? Сделать это можно двумя способами: нарастить прибыль или снизить сумму активов.

Начинать лучше со второго, что мы и сделали. Мы залезли в баланс глубже и посмотрели, что с нашими активами. Увидели такое положение дел ↓

| Вид актива | Сумма |

| Основные средства | 63,8 млн ₽ |

| Запасы | 66,6 млн ₽ |

| Деньги | 14,2 млн ₽ |

| Дебиторка | 12,2 млн ₽ |

| Итого | 156,8 млн ₽ |

Наше внимание больше всего привлекли запасы на 66,6 млн ₽. Их достаточно много (42% от всех активов), при этом пространства для маневра там больше, чем в случае с основными средствами. Решили, что для увеличения рентабельности активов будем избавляться от лишних запасов.

Откуда взялось столько запасов

Для автосервиса такого масштаба 67 млн ₽ на складе — много, это понятно и без рентабельности активов. Такой переизбыток получился из-за неправильного подхода к закупкам.

Компания часто покупала товары со скидками и не важно, нужны были эти товары или нет, пользуются они спросом или нет. Бывало и так: покупали 100 штук какого-то товара, например, очистителей, продавали из них половину, потом покупали ещё, хотя на складе было достаточно товара.

Количество запасов росло, а ведь запасы — это деньги, которые можно было бы потратить на что-то другое, на ту же рекламу. Плюс еще приходилось тратиться на аренду склада, ЖКХ, зарплату сотрудникам. То есть, запасы не только не приносили пользу, а ещё пожирали деньги.

Дальше вроде бы все просто: продаешь ненужное, получаешь деньги вместо запасов, все довольны. Но бездумно заниматься этим нельзя, сначала придётся разобраться, что нам нужнее всего, что мы точно оставляем на складе. Для этого выясняем, какие товары приносят больше всего выручки, какие стабильнее всего продаются.

На эти вопросы отвечают ABC- и XYZ-анализы. Звучит жутко? Разбираемся.

ABC-анализ: выяснили, какой товар приносит больше всего выручки

Итак, чтобы узнать, на каком товаре бизнес зарабатывал больше всего, мы провели АВС-анализ. Его делали в два этапа.

1. Составили отчёт по продажам. В табличке собрали статистику по товарам: сколько штук и на какую сумму продали за несколько месяцев. Это нам нужно, чтобы определить, какие товары приносят больше всего выручки.

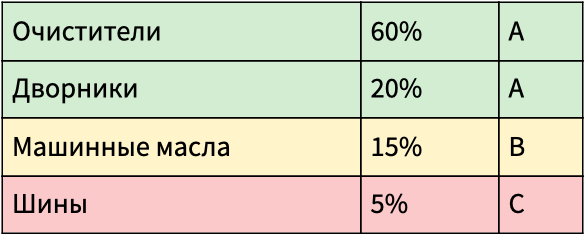

В нашем примере большую часть выручки принесли очистители — 3 из 5 млн ₽.

| Товар | Выручка |

| Машинные масла | 650 000 ₽ |

| Шины | 500 000 ₽ |

| Дворники | 1 000 000 ₽ |

| Очистители | 3 000 000 ₽ |

| Всего | 5 150 000 ₽ |

2. Разделили товары на категории А, В и С (отсюда и название анализа). Эти категории обозначают, какую долю выручки обеспечивают товары:

- A — 80% выручки

- B — 15% выручки

- C — 5% выручки

Мы посчитали, какую долю в общей выручке 5,15 млн ₽ составляют выручки от продажи каждого из них. Больше всего мы получили от продаж очистителей и дворников — целых 80%. Очистители и дворники попали в категорию А (80% от выручки), машинные масла в категорию В (15% от выручки), а шины — в категорию С (5% выручки).

XYZ-анализ: выяснили, на какой товар стабильный спрос

При ABC-анализе мы работаем со статистикой по выручке. Важно также рассмотреть объем продаж в штуках — для этого есть XYZ-анализ. Снова смотрим на отчёт по продажам, только не на выручку, а на количество проданных товаров.

| Товар | Количество проданных штук |

| Машинные масла | 2 595 |

| Шины | 1 365 |

| Дворники | 714 |

| Очистители | 1204 |

| Всего | 5 878 |

Машинные масла покупают в больших количествах, чем очистители, хотя выручки от них не так много. В среднем автосервис продавал 200 бутылок машинного масла в месяц, а очистителей всего 100. Но при этом спрос на масла хаотичный: могут и 300 бутылок купить, а могут и всего 100. При этом очистители стабильно продаются по 100 штук в месяц. Нам важнее стабильность.

Мы опять распределили товары по категориям. Очистители и дворники попали в категорию Х как товары со стабильным спросом, машинные масла — категория Y , а шины — Z. На них самый нестабильный спрос.

ABCXYZ-анализ: выяснили, какие товары нужны на складе, а какие нет

Мы узнали, какие товары приносят больше всего выручки, и на какие стабильный спрос. Теперь третий этап — понять, какие товары совпадают по этим параметрам. После этого мы увидим, что нужно постоянно держать на складе, а что делать под заказ.

Мы взяли две таблички с распределёнными по категориям товарами и наложили их друг на друга. Получилось вот что. Очистители и дворники — самые топовые. По итогам ABC-анализа они приносят много выручки и по итогам XYZ-анализа стабильно продаются.

| Товар | Группа |

| Очистители | AX |

| Дворники | AX |

| Машинные масла | BY |

| Шины | CZ |

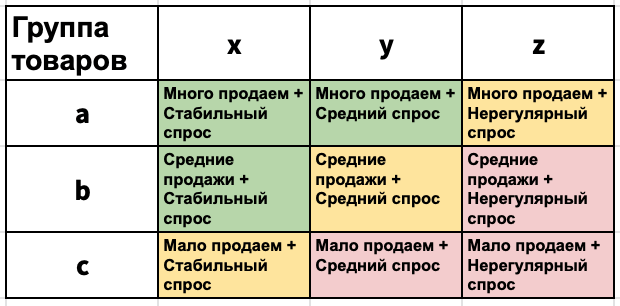

Еще раз заметим, что нам в этой статье важно рассказать именно про сам подход и не грузить вас сущностями. Реальный XYZ-анализ гораздо объемнее, плюс там есть еще пять пересечений. Можете посмотреть на картинке, что это за категории и что с ними делать.

Матрица помогает понять, что означают результаты двух анализов. На примере очистителей и дворников мы видим — продаём много, стабильный спрос. Такая ячейка в матрице выделена зелёным — значит, что товары, попадающие в группы AX, AY, BY, обязательно должны быть на складе. Жёлтые ячейки — товары тоже нужны на складе, но в минимальном количестве. А вот если товар оказался в красной категории, как наши шины, то лучше его делать под заказ.

После этого анализа мы отправились на склад.

Избавились от лишних запасов

После ABCXYZ-анализа стало понятно, какой товар в каком количестве нам нужен на складе. Остальное, получается, лишнее — надо придумать, как продать эти запасы. Конкретные действия зависели от типа товара.

- Излишки ходовых товаров мы продавали с помощью скидок и усиленной рекламы.

- Менее ходовые товары продавали с помощью акций, например, 1+1 или бонус для сопутствующего товара.

- Неликвиды пытались продать с минимальной наценкой или вообще по себестоимости — задача была получить за них хоть какую-то копеечку. Если не получалось, то продавали как металлолом или утилизировали.

Также мы изменили формат работы с некоторыми поставщиками — в том числе, с ключевым. Раньше мы покупали товары сразу помногу, например, брали 100 очистителей, продавали 50, а остальные 50 тухли на складе. После переговоров мы по-прежнему закупали много, но теперь можем возвращать излишек товаров, которые не успели продать в оговоренный срок.

На будущее мы также рассчитали точку заказа для каждого товара — отметку в количестве, после которого его надо закупать снова. Скажем, в момент, когда на складе остается 20 коробок стеклоочистителя, у нас дзынькает, что пора заказывать еще 50 коробок.

Распорядились свободными 12 млн ₽

Вот мы разморозили 12 млн ₽, они переместились из склада на наши расчетные счета. К сожалению, это никак не повлияло на сумму активов, которые работают в бизнесе. Ведь деньги — тоже актив. По сути, мы просто перевели активы из одного агрегатного состояния в другое, из льда в воду.

Пока деньги просто лежат на счетах, рентабельность активов остается прежней. Можно было инвестировать эти деньги в новые направления или масштабирование, но у нас не было таких задач. Можно было вложиться в развитие компании, например, купить новое оборудование — но и в этом необходимости не было.

Поэтому решили просто вывести деньги из бизнеса — вот, что мы для этого сделали.

1. Определили, сколько денег нужно компании для комфортной жизни. Чтобы избежать кассовых разрывов, надо поддерживать на счетах определенный уровень денег. На основе ДДС и платёжного календаря определили — 22,5 млн ₽ достаточно. Значит, если на счетах в конце расчётного периода остается больше, мы свободные деньги выводим — в резервный фонд, на дивиденды, на развитие.

К этому моменту на счетах компании эта сумма уже была, поэтому двенадцатью миллионами можно было спокойно распоряжаться.

2. Создали резервный фонд. Это такая финансовая подушка на чёрный день. Резервный фонд пополняют из чистой прибыли, в нашем случае мы отправили туда часть размороженных денег. Если на горизонте появятся непредвиденные расходы, бизнес сможет занять деньги из резервного фонда — но обязательно потом вернуть.

Фонд разместили за пределами компании и отправили туда половину размороженной суммы — 6 млн ₽.

3. Выплатили собственнику дивиденды. Остальные 6 млн ₽ собственник спокойно смог вывести себе на дивиденды. Всё в бизнесе этому благоволило:

- компания стабильно прибыльная;

- денег на счетах достаточно;

- резервы есть;

- оборудование в порядке и не требует замены/обновления в ближайшее время;

- мы проделали большую работу с запасами и сам бог велел себя порадовать.

Итог: разморозка склада и рост рентабельности активов

У компании было на складе 66,6 млн ₽, из них мы разморозили 12 млн ₽. Активы уменьшились на эту сумму, следовательно, их рентабельность выросла. Бизнес стал эффективнее — получаем отличные результаты, но с меньшими ресурсами.

А еще собственник стал богаче на 6 млн ₽.

Хеппи энд!

Как начать работать с нашим финдиректором

Проблемы с запасами часто встречаются у наших клиентов — вот хотя бы история про магазин одежды, где за 13 лет накопили запасов на 35 млн ₽. Но мы решаем и другие проблемы/задачи бизнеса с помощью управленческого учета. Вот лишь некоторые примеры:

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь на онлайн-консультацию ↓