Айти-компания «Тьюринг» занимается всем, что связано с сайтами, — могут нарисовать прототип, придумать дизайн, написать код или собрать лендинг «под ключ».

Когда мы начали работать, оказалось, что у «Тьюринга» проблемы с обороткой: огромные дебиторка и кредиторка, а еще — нездоровые отношения с самым крупным клиентом и постоянная опасность кассового разрыва. Компания ходила по хрупкому скользкому льду, но мы вовремя всё исправили.

В этом кейсе расскажу, что и почему мы делали.

«Тьюринг» — не настоящее название. Мы его выдумали, чтобы сохранить конфиденциальность клиента. А вот история реальная.

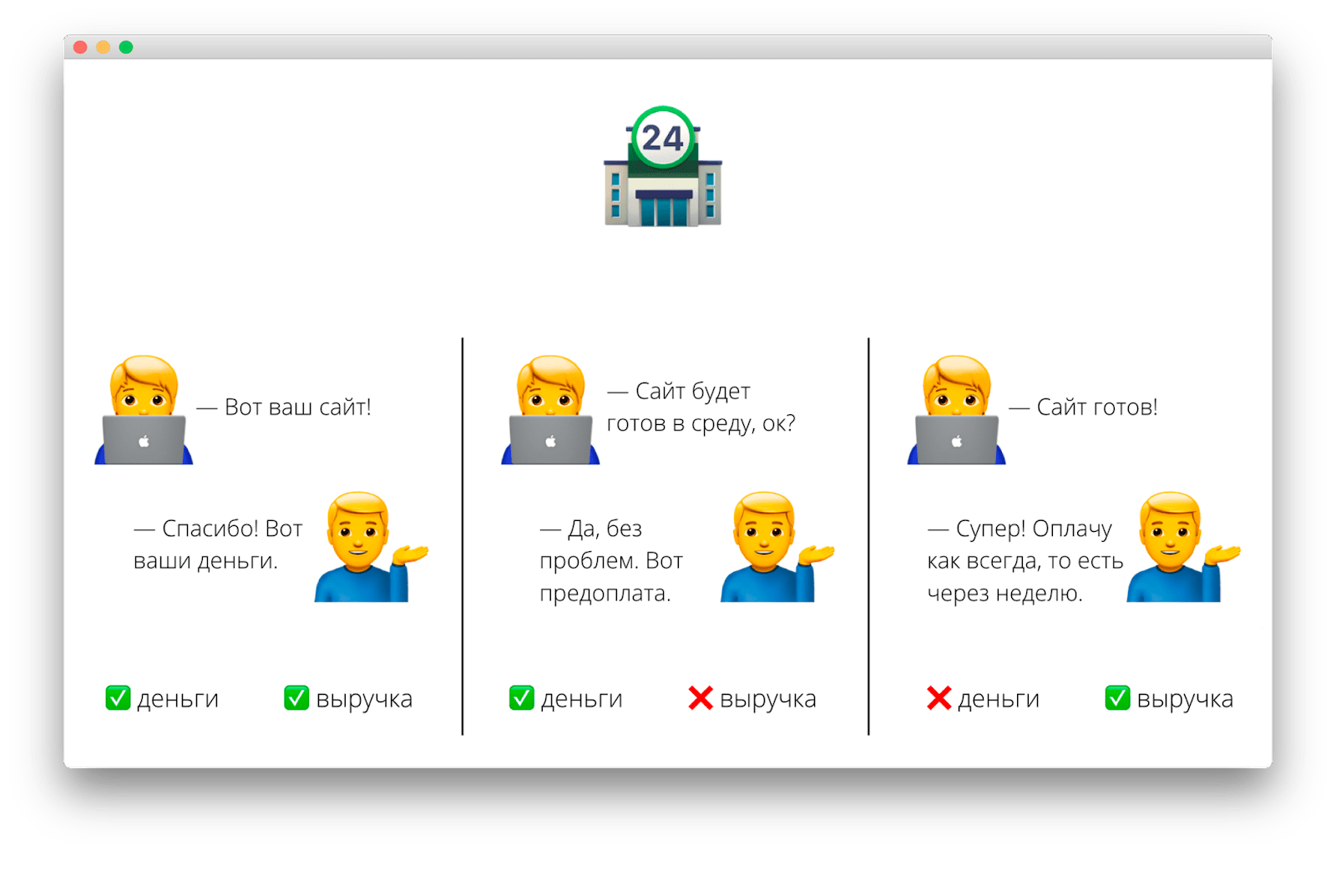

В компании считали выручку по деньгам в кассе — прям как в овощном ларьке

«Тьюринг» считал свои доходы и расходы так, будто продавал морковку в ларьке, а не сложные айти-проекты: деньги пришли на счет — считают их выручкой, деньги ушли со счета — записывают в расходы. Такой метод подсчета называется кассовым.

И если для овощного ларька это нормально, потому что продавец выполняет свои обязательства (отдает овощи) в момент передачи денег, то для айти-компании — нет. Ведь она может получить деньги сейчас (аванс), а обязательства (сделать сайт) выполнить только через полгода.

Для подсчета выручки в таких компаниях, как «Тьюринг», нужно использовать начисленный метод — это когда выручка признается по выполненным обязательствам, то есть так:

Такой подход позволяет отделить выручку от авансов, долгов клиентов, возвратов и прочего. Поэтому первое, что мы сделали — перешли от кассового метода к начисленному.

Для управленческого учета цифры, полученные кассовым методом, не подходят. В айти-компании они не отражают реального положения дел. Поэтому, чтобы быстро посчитать выручку, я завела учет сделок.

Больше 3 млн ₽ выручки осело у клиентов

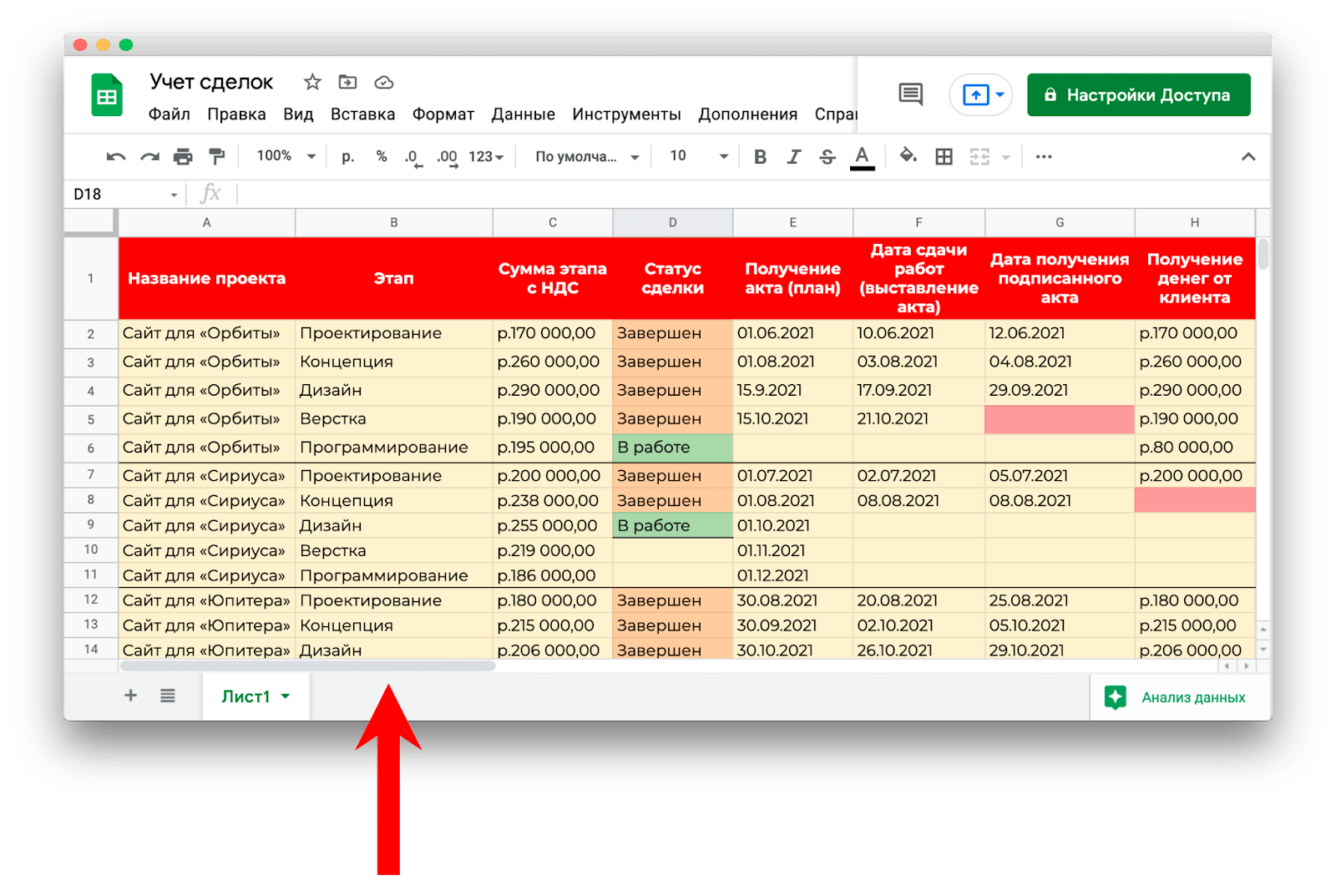

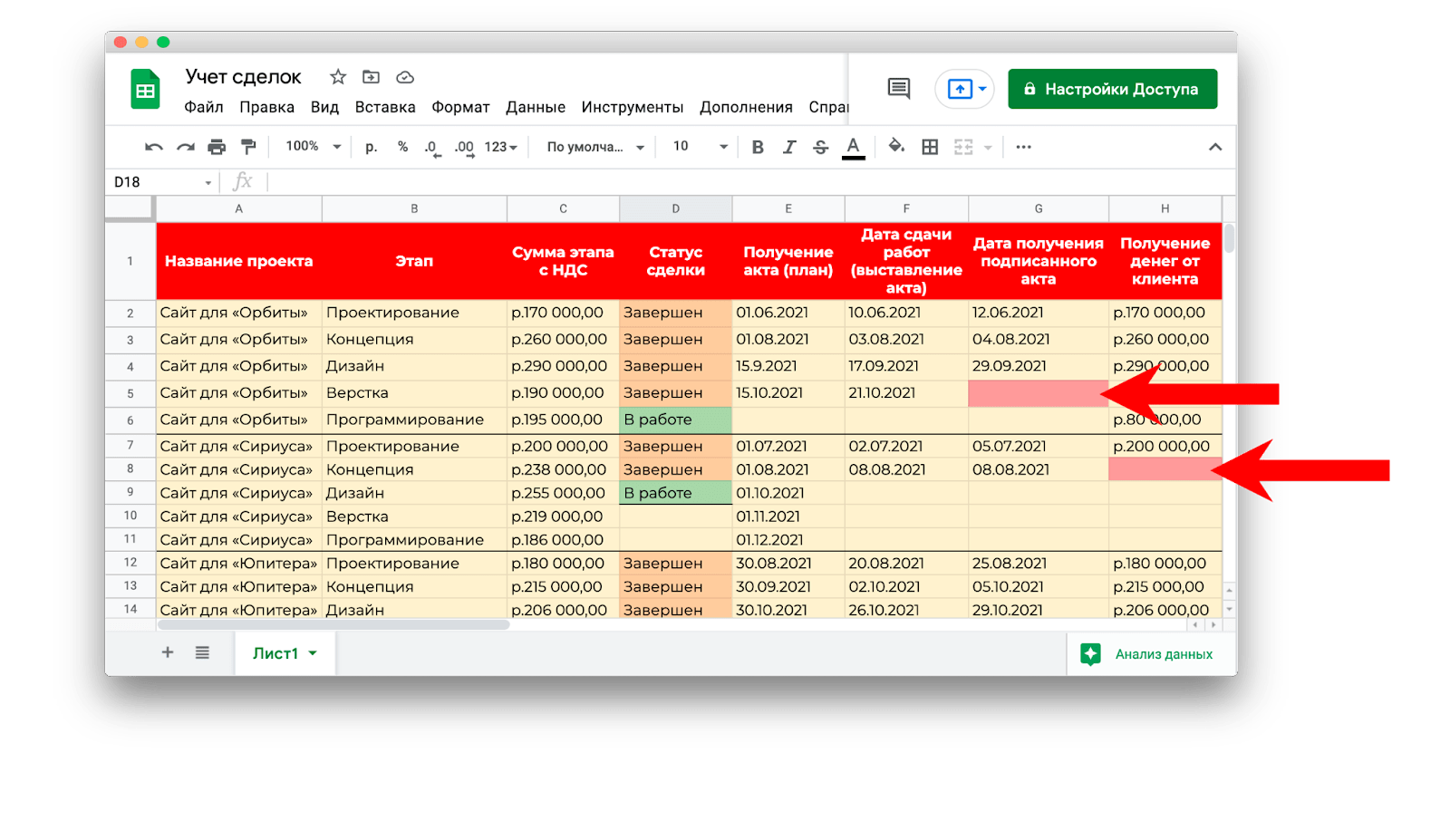

Чтобы узнать выручку «Тьюринга», я завела лист учета сделок — это такая табличка, которая показывает, какие сделки завершены, а какие нет, сколько денег потрачено и заработано на каждом проекте.

Для «Тьюринга» я адаптировала учет сделок: разбила каждый проект на этапы и стала отлеживать оплаты и предоплаты по каждому:

И благодаря такой разбивке уже через два месяца мы смогли точно посчитать выручку, а затем собрать отчет о прибылях и убытках и баланс.

Когда у нас появились эти отчеты, я увидела, что у «Тьюринга» 3,2 млн дебиторки при средней выручке 3,2 млн. Долги клиентов были такими же, как месячная выручка! Как?!

А так. Дебиторки было так много по двум причинам:

- Клиенты тянули с подписанием акта. Например, «Тьюринг» выполнял все работы по договору, клиент их принимал, но не подписывал акт. Из-за этого момент признания выручки мог откладываться на недели и месяцы;

- Клиенты тянули с оплатой. После подписания акта «Тьюринг» признавал выручку и мог рассчитывать на полученные деньги. Но по документам выручка была, а реальных денег не было. Так происходило, потому что некоторые клиенты пользовались отсрочкой платежа или просто не переводили деньги вовремя.

«Тьюринг» ничего не делал с дебиторкой, потому что даже не знал о ней. Менеджеры не следили за подписанием актов и оплатами, поэтому сумма клиентских долгов только росла.

С дебиторкой была связана еще одна проблема ↓

Из-за дебиторки «Тьюринг» накопил 2,8 млн ₽ долгов перед другими клиентами

Клиенты задерживали платежи «Тьюрингу», а «Тьюринг» с задержкой платил своим контрагентам и копил долги. Отчеты показали, что кредиторка у «Тьюринга» — 2,8 млн ₽. Но как можно было не замечать ее раньше?

Дело в том, что кредиторка незаметно формировалась из авансов. Аванс — это еще не выручка, а только часть оплаты за какой-то кусочек работы. Когда компания получает аванс, у нее появляется долг перед клиентом, потому что деньги она взяла, а работу еще не выполнила. Компания не может свободно распоряжаться деньгами от аванса, потому что клиент может отказаться от сотрудничества и попросить их вернуть.

«Тьюринг» не получал оплату за завершенные проекты вовремя, а оплачивать работу дизайнеров, аренду и все остальное нужно было постоянно. И чтобы текущие проекты двигались, компания «подпитывала» их авансами за новые проекты:

Через месяц ситуация повторялась:

Если бы любой из этих клиентов вдруг ушел к конкурентам или просто передумал делать проект, у «Тьюринга» были бы проблемы. Ведь тогда пришлось бы вернуть аванс за работу, которая еще не выполнена. Тот самый аванс, который компания тратила прежде, чем успевала отработать.

Все авансы, которые взял «Тьюринг», как раз и превратились в огромную кредиторку. Компании везло, и она всегда была немного меньше дебиторки.

3,2 млн ₽ дебиторки и 2,8 млн ₽ кредиторки не кажутся слишком страшными, пока не вспоминаешь, что на счету у компании в этот момент могло лежать 2,5 млн ₽. Это значит, что если бы «Тьюринг» одновременно получил от клиентов все оплаты по актам и тут же вернул все предоплаты, то оказался бы в плюсе всего на 400 000 ₽. А это маловато, поэтому мы начали выбивать дебиторку.

Выбили 1,3 млн ₽ дебиторки и снизили кредиторку на 1,8 млн ₽

Итак, нам нужно было выбивать дебиторку. Но для этого сначала нужно записать всех должников в список. Для этого в учете сделок мы сделали одну интересную настройку. Например, у проекта стоит дата подписания акта 15 октября. Если 16 октября менеджер не поставит около проекта галочку, ячейка загорится красным. Аналогично и с оплатами. Если акт был подписан, а деньги не приходили, ячейка тоже подсвечивалась:

Красные ячейки в учете сделок сигнализировали менеджерам, что пора трясти с клиентов акты и деньги. Чаще всего это помогало: заказчики быстрее отдавали деньги за работу «Тьюринга», и дебиторская задолженность падала.

Кредиторская задолженность тоже падала, потому что у «Тьюринга» появлялись деньги, чтобы вовремя рассчитываться с контрагентам:

Мы добились снижения и дебиторки, и кредиторки. Теперь «Тьюринг» был меньше должен своим клиентам, а клиенты — «Тьюрингу».

Стали получать деньги от клиентов в шесть раз быстрее

У дебиторки и кредиторки есть важный показатель — оборачиваемость. Оборачиваемость дебиторки показывает, через сколько дней компания получает деньги, которые кто-то ей должен. То есть сколько дней проходит с момента подписания акта до прихода денег на счет. А оборачиваемость кредиторки показывает, как быстро компания гасит свои долги перед кем-то.

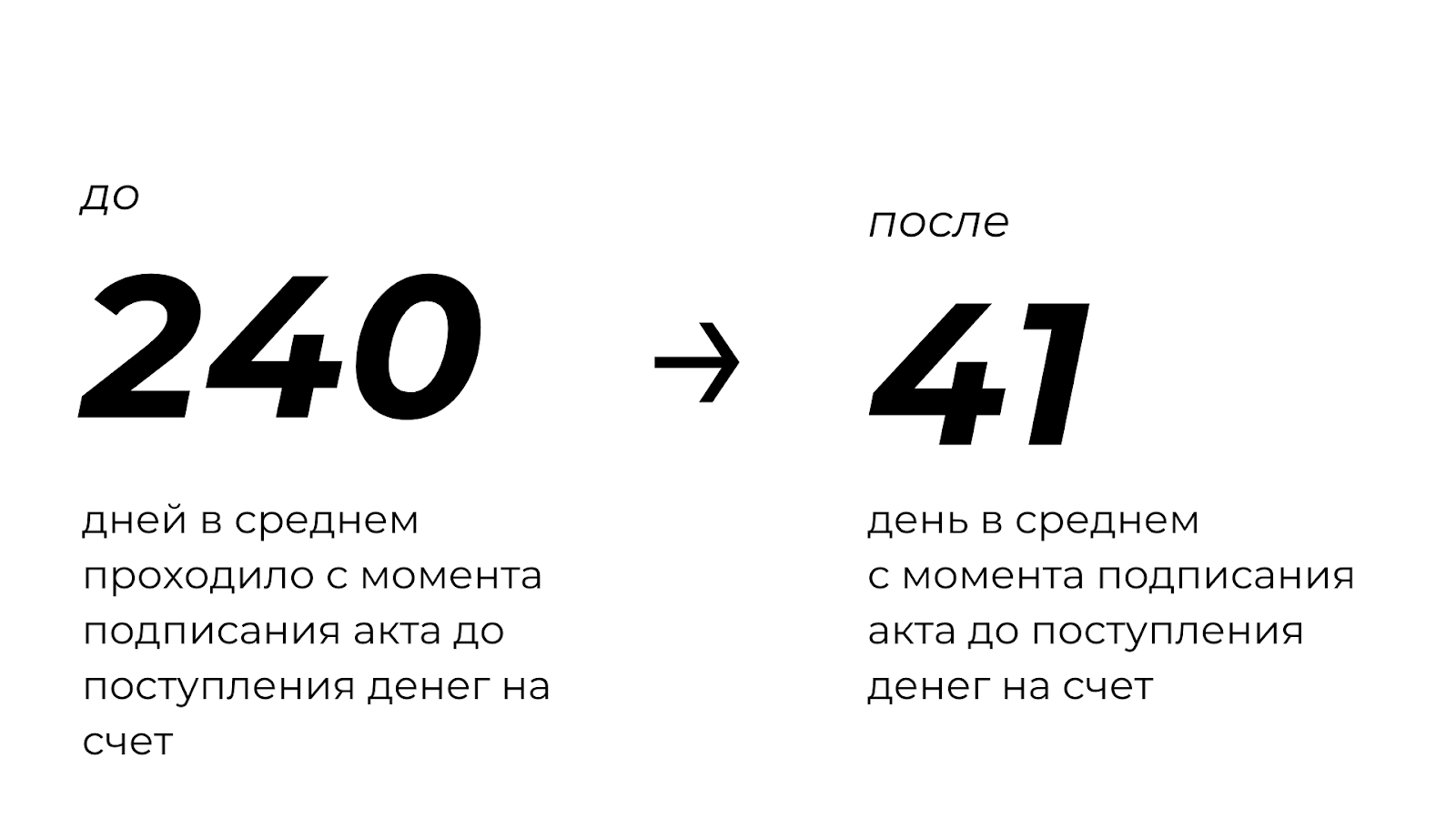

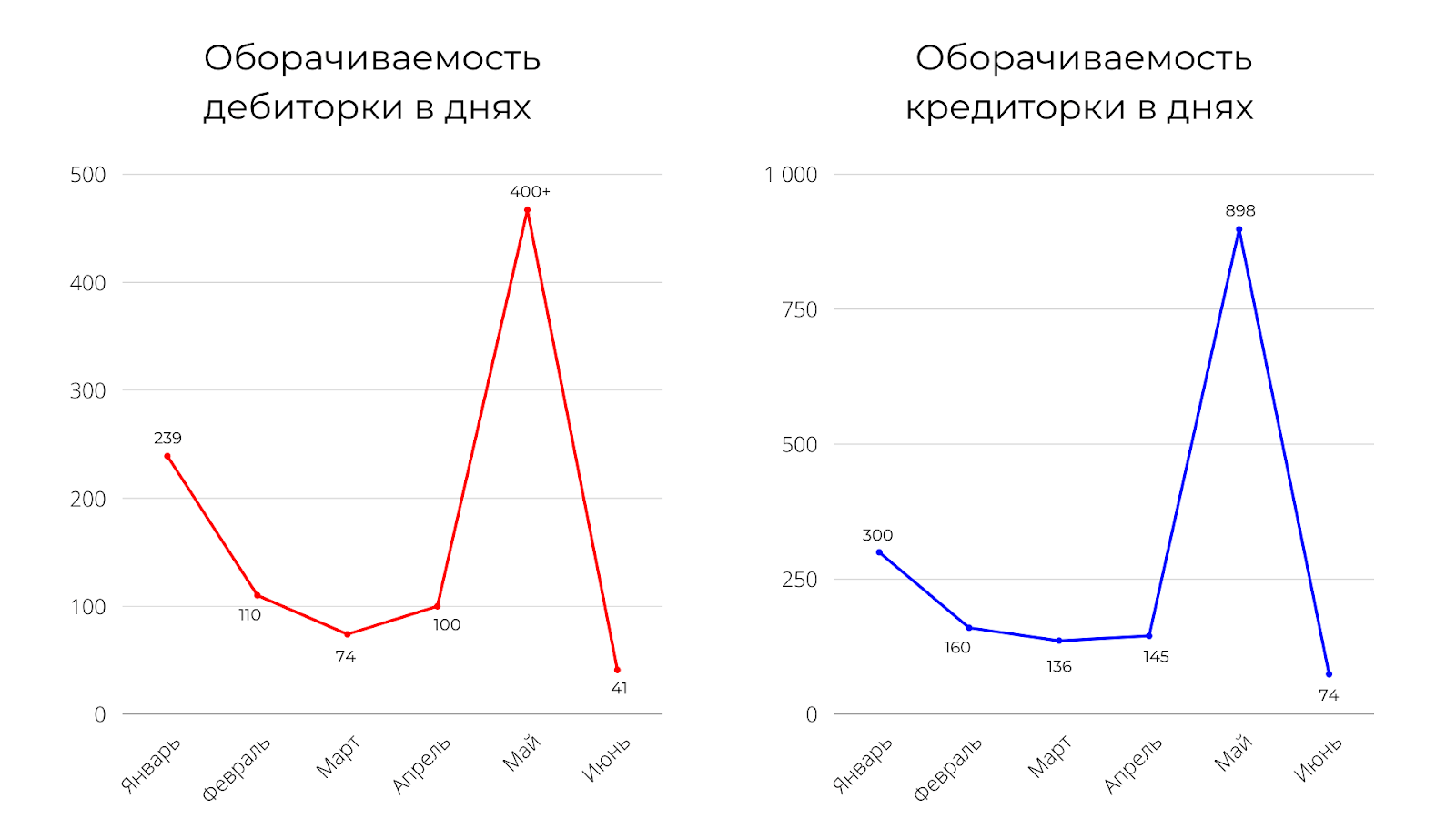

Когда я начала работать, оборачиваемость дебиторки была в районе 240 дней. Это значит, что деньги за некоторые проекты приходили в компанию аж через 8 месяцев после того, как работы были завершены.

Когда менеджеры начали вести переговоры с заказчиками, звонить им, настаивать на оплате и соблюдении сроков, прописанных в договоре, дебиторка стала оборачиваться в шесть раз быстрее:

Кредиторка тоже стала оборачиваться быстрее, потому что у «Тьюринга» вовремя появлялись деньги, чтобы расплачиваться с долгами:

Всё шло прекрасно: мы снижали кредиторку и дебиторку, деньги за выполненную работу больше не зависали на полпути от клиента к «Тьюрингу», и компания быстрее рассчитывалась с долгами. Но в мае из-за крупного клиента сложилась опасная ситуация.

Крупный клиент не перевел вовремя 1,5 млн ₽, и компания попала в убыток

У «Тьюринга» был крупный клиент, который регулярно заказывал сайты под ключ. Это были большие проекты, цена которых доходила до 1,5 млн рублей. Клиент был настолько важный и дорогой, что в бюджет компании закладывали деньги на подарки ему к Новому Году и на день рождения.

Клиент прекрасно знал, что никто больше не заказывает у «Тьюринга» такие дорогие проекты, и пользовался своим положением. Он мог подписать акт вовремя, а мог не подписать. Мог ответить на сообщение менеджера, а мог не ответить. Или, например, мог подписать акт, но не переводить деньги неделями. Похоже на эмоциональные качели в нездоровых отношениях, правда?

Непредсказуемость клиента заставляла всех в «Тьюринге» нервничать. Дошло до того, что деньги с его проектов перестали брать в расчет. К ним относились как к чему-то случайному: придут — здорово, не придут — ничего удивительного.

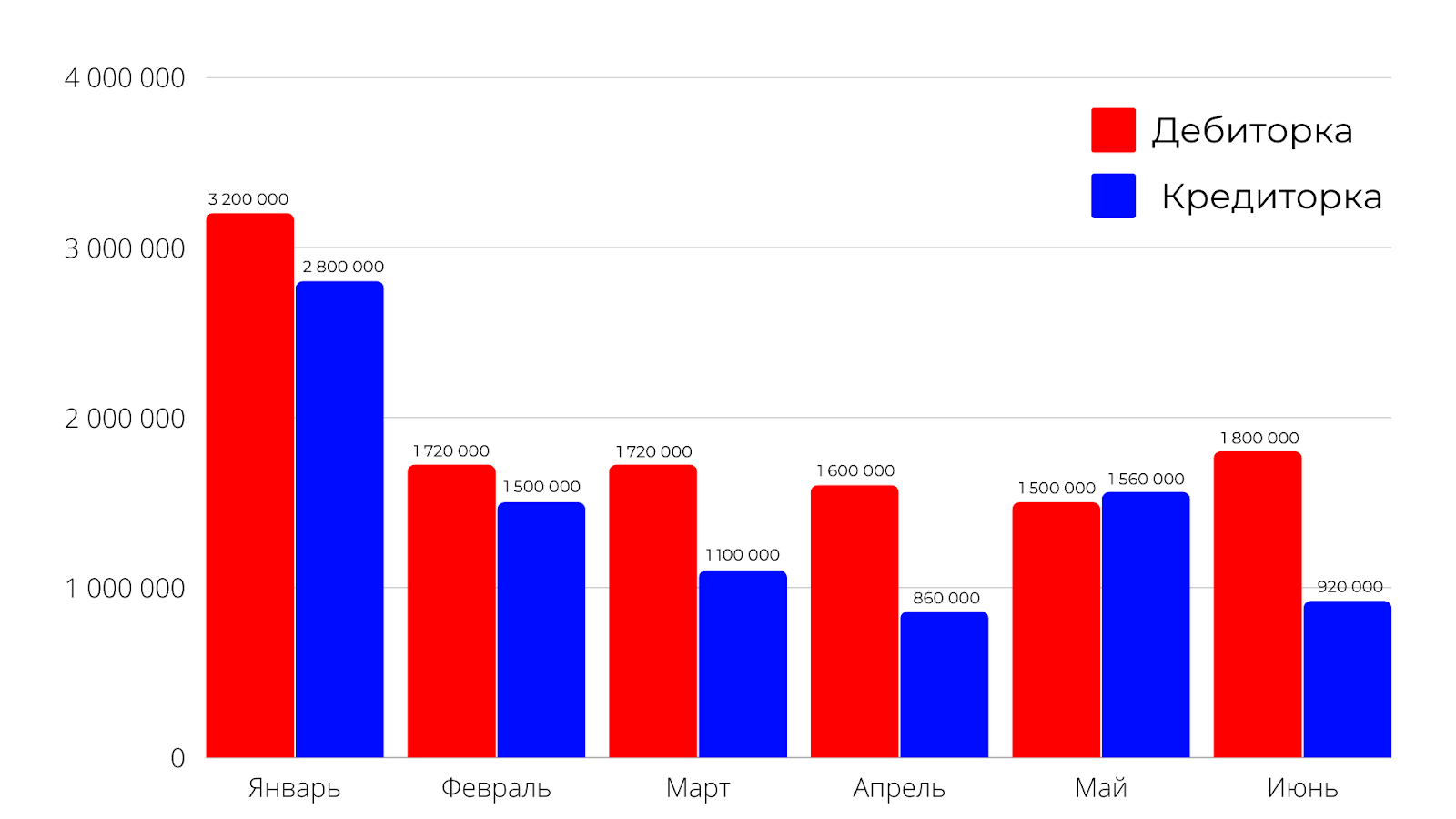

В мае с крупным клиентом случилась совсем плохая история. Он не подписал акт на 1,5 млн рублей, на которые «Тьюринг» рассчитывал. В итоге дебиторка поползла вверх, а оборачиваемость выросла, хотя мы старательно тянули ее вниз:

Май из-за этой истории стал убыточным месяцем. Зато в июне, когда клиент наконец подписал акт и перевел деньги, выручка поднялась до 6 млн рублей. Для «Тьюринга» это был рекорд, но случился он только из-за непунктуальности крупного клиента.

После майской ситуации мы поняли, что нельзя слишком полагаться на одного клиента. Если он вдруг уйдет, компания не сможет быстро найти ему замену, чтобы поднять выручку на прежний уровень. И «Тьюринг» сфокусировался на поиске новых клиентов, но это уже другая история.

Финансовые результаты за полгода работы

→ Снизили дебиторку на 1,3 млн ₽

→ Снизили кредиторку на 1,8 млн ₽

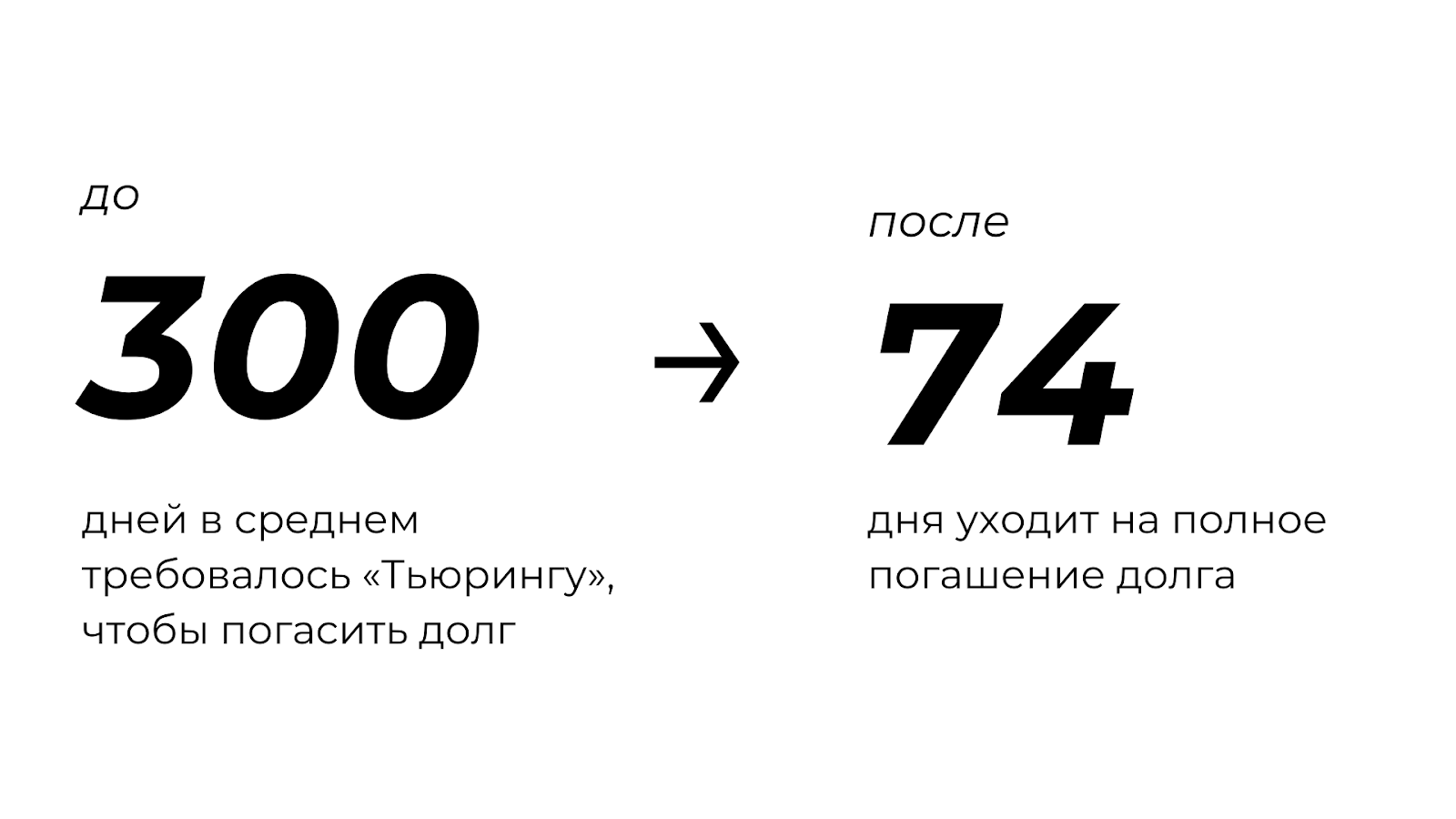

→ Стали в шесть раз быстрее получать деньги от клиентов: за 41 день вместо 239

→ И быстрее гасить свою кредиторку: за 74 дня вместо 300

Как начать работать с нашим финдиректором

В этой истории финдиректор помогла айти-компании разобраться с дебиторкой и кредиторкой и в шесть раз быстрее получать деньги от клиентов. У нас таких историй много, вот например: помогли увеличить прибыль на 145%, вычислить снабженца-вора и даже расколдовать проклятую должность менеджера по закупкам.

Наши финдиры работают с бизнесом из разных сфер: от промышленности до салонов маникюра. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓