Года три назад некоторые собственники сомневались, когда финдиректора предлагали завести резервный фонд компании. Мол, ну уж нет! Лучше пущу всё в оборот и заработаю побольше денег. Но после кризисов 2020 и 2022 годов все, кто выжил уже не сомневаются, а задаются вопросом: как же завести резервный фонд, чтобы подготовиться хотя бы к кризису 2024 года? Рассказываем.

Резервный фонд — это финансовая подушка безопасности бизнеса

Сначала расскажу, что такое фонды. Если вы уже в курсе, просто листайте дальше.

Фонды — это что-то вроде копилок компании на разные цели, например, масштабирование, покупку новой техники, обучение сотрудников или на черный день. В эти фонды компания распределяет чистую прибыль в определенной пропорции. Например, мы в Нескучных распределяем прибыль так:

Подробнее о системе фондов распределения чистой прибыли мы рассказывали в другой статье ↓

Как не проесть всю прибыль бизнеса: система фондов и счетов

А резервный фонд, о котором говорим в этой статье, — это копилка на черный день. Такой фонд создают, чтобы обеспечить компании финансовую безопасность во время кризисов, масштабирования, реорганизации или событий, которые невозможно предсказать, вроде пандемии коронавируса.

Если проводить аналогию с личными финансами, то резервный фонд — это подушка безопасности. Он дает бизнесу возможность выжить и работать в те времена, когда совсем нет выручки или ее слишком мало. А собственнику дарит спокойный сон.

Когда у человека нет зарплаты, но есть финансовая подушка безопасности, он может покупать себе еду, платить коммуналку и гасить ипотеку, пока ищет новую работу.

То же самое с бизнесом: резервный фонд позволяет продержаться в кризис: платить налоги, оплачивать аренду, работу ключевых сотрудников или закупать товары, даже если выручка и поступление денег за месяц близки к нулю.

Резервный фонд копят на 3–6 месяцев работы без выручки

Задача резервного фонда — помочь компании выжить без выручки или с минимальными поступлениями. В тот период, когда компания будет работать по нулям или с убытками, фонда должно хватать на постоянные расходы, — те, без которых бизнес не может существовать.

- У общепита такими расходами во время пандемии были аренда, зарплаты сотрудников, налоги. Рестораны не работали, но не могли уволить людей или отказаться от аренды.

- И те, у кого был фонд, смогли выжить в таких условиях. А некоторым даже хватило резервов, чтобы запустить доставку или поменять формат заведения.

На какой именно срок копить резервы, решает собственник, но мы советуем формировать фонд на 3–6 месяцев — этого обычно хватает, чтобы выбраться из кризиса.

В целом размер резервного фонда зависит от специфики компании. Кто-то может накопить и на год, а кому-то достаточно резерва на три месяца. Например, у меня есть клиент — айти-компания с расходами в 3,5 млн рублей в месяц. Если она решит сформировать фонд на полгода, то нужно будет отложить 21 млн рублей — это многовато даже для айтишников.

Дальше по шагам расскажу, как формировать резервный фонд в компании: посчитать, каким он должен быть; определить, сколько процентов от прибыли откладывать в фонд; покрыть его деньгами; выбрать, где хранить, и, конечно, не тратить деньги из копилки на текущие расходы. Летс гоу.

Шаг 1. Посчитать, сколько денег нужно отложить в резервный фонд

Итак, компания решила завести резервный фонд. Первое, что нужно сделать, — посчитать, сколько там должно быть денег. Чтобы сделать это, сначала нужно определить сумму расходов, без которых компания не сможет существовать — обычно это постоянные расходы, например на аренду, зарплату, налоги, покупку сырья и товаров, основных средств.

Посчитали, получили сумму — это размер резервного фонда на месяц. Теперь ее нужно умножить на то количество месяцев, на которые компания хочет себя обезопасить. Например, если расходы — 5 млн рублей, то расчеты будут такими:

- для фонда на 1 месяц — откладываем 5 млн ₽;

- на 3 месяца — 5 млн ₽ * 3 — откладываем 15 млн ₽;

- на 6 месяцев — 5 млн ₽ * 6 — откладываем 30 млн ₽.

Получаем итоговую сумму — это и есть размер резервного фонда. Например, компании из нашего примера нужно отложить 15 млн рублей, чтобы продержаться без поступлений три месяца.

Шаг 2. Определить, какой процент прибыли откладывать в фонд

У нас есть сумма, которую нужно накопить. Дальше понадобится посчитать, какой процент от чистой прибыли компания будет направлять в резервный фонд. Процент может быть любым:

- 10%;

- 20%;

- 30%;

- 50%;

- 70%;

- и даже 100%.

Можно определить комфортный процент и посчитать, сколько времени уйдет на накопление. А можно определить комфортный срок и от него посчитать процент.

Способ 1. От процента. Прибыль компании — 1 млн ₽ в месяц. Она хочет откладывать 20% прибыли и накопить резервный фонд в 5 млн ₽ → Компании понадобится 25 месяцев, чтобы накопить нужную сумму.

Способ 2. От срока. Прибыль компании — 1 млн ₽ в месяц. Она хочет накопить резервный фонд в 5 млн ₽ за 10 месяцев → Компании нужно откладывать 50% прибыли, чтобы накопить нужную сумму за 10 месяцев.

Чем больше процент, тем быстрее накопится нужная сумма. Но важно, чтобы при этом компании хватало и на всё остальное: оборотный капитал, дивиденды и другие фонды, если они есть, например, фонд развития или обучения.

Шаг 3. Покрыть фонд деньгами из поступлений

Определили сумму, разобрались с процентом от чистой прибыли, который компания будет направлять в резервный фонд, теперь нужно покрывать фонд деньгами.

И тут обычно возникают вопросы: прибыль — виртуальный показатель. У компании может быть прибыль и не быть денег, или наоборот. И нужно разобраться, как перечислять деньги со счета в фонд. Ведь процент от чистой прибыли не равен проценту от денежного потока.

Эта задача решается в два действия:

1. Завести отдельный расчетный счет или копилку, привязанную к счету компании. Сюда будем переводить деньги.

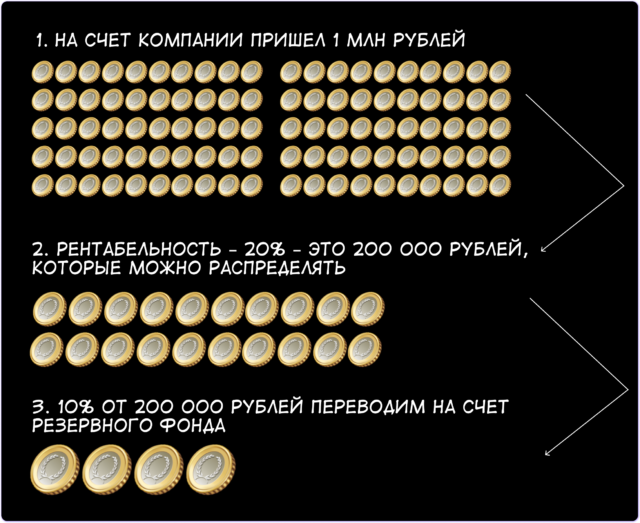

2. Посчитать, какая часть от поступлений равна тому проценту от чистой прибыли, что компания решила отправлять в резерв. С расчетом помогает рентабельность по чистой прибыли — это метрика, которая показывает, сколько процентов чистой прибыли содержится в выручке. Рентабельность считается по такой формуле:

- чистая прибыль / выручка * 100%

Допустим, у компании выручка 5 млн рублей, а чистая прибыль 1 млн рублей. Посчитаем ее рентабельность:

- 1 млн ₽ / 5 млн ₽ *100% = 20%

То есть 20% от выручки компании обычно становится чистой прибылью. Если компания решит откладывать в резервный фонд 10% от прибыли, то процесс будет таким:

И так с каждым поступлением денег. Операцию можно повторять каждый день или раз в неделю. Главное — проверять в конце месяца расчетную и реальную сумму на счете фонда.

Шаг 4. Выбрать, где хранить резервный фонд

Собственники нередко хотят хранить резервы либо в виде оборотного капитала, либо в финансовых инструментах вроде акций. Так и говорят: «Деньги должны работать! Не хочу, чтобы они просто лежали на счете!»

Но не все деньги должны работать. У денег в резервном фонде другая задача — не приумножать богатство компании, а обеспечить безопасность в непредвиденных ситуациях. Поэтому они должны быть легкодоступны.

Резервный фонд стоит хранить в банке, например, на депозитном счете с возможностью снятия и пополнения. Но не в акциях, квартирах или золоте — на этих инструментах можно потерять деньги или время: пока выждешь выгодный момент для продажи, пока найдешь покупателя…

Проверочный вопрос тут такой: можете без потерь завтра получить все деньги из фонда? Если да, то способ подходит.

Шаг 5. Не тратить деньги из резервов на текучку

Чтобы копить быстрее, важно ввести в компании правило: не тратить деньги из резервного фонда на текучку. Эти деньги понадобятся компании, когда наступит кризис, и пока он не наступил, брать деньги из резервов нельзя. Даже если очень хочется.

Шаг 6. Использовать резервы в кризис

Резервный фонд нужен, чтобы компания выжила в случае резкого падения доходов или работы в убыток из-за внешних факторов: кризиса, пандемии, скачков валюты. Именно в такие моменты нужно расчехлять резервный фонд.

Но бывают такие ситуации, когда никакой фонд бизнес не спасет. К примеру, если компания занималась продажей льда, а тут раз и изобрели бытовые холодильники, или это были ставки на спорт, разрешенные законом, а потом хоп и вышло постановление о запрете букмекерской деятельности. В таких случаях деньги из фонда лучше использовать на другие задачи.

Мы поможем накопить на черный день

Наши финдиректора помогут правильно посчитать чистую прибыль компании и сформировать систему фондов и счетов, в том числе — резервный фонд. А еще — определить приоритетные цели компании, рассчитать дивиденды и не накопить лишнего.

Они проделывали такое уже не раз, вот лишь некоторые кейсы:

Наши финдиры работают с бизнесом из разных сфер: от торговых и производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓