Рассказываем, какие налоги платит работодатель, и во сколько обходится каждый сотрудник в 2025 году. Спойлер: дорого, очень дорого.

Обновили статью в июне 2025 года. Рассказали, из чего складываются страховые взносы и Что изменилось по льготам в 2025 году.

Содержание

Какие налоги платит работодатель в 2025 году

Из чего складываются страховые взносы с зарплаты

Что изменилось по льготам в 2025 году

Пример расчёта налога и взносов

Как работодатели экономят на выплатах

Расходы на сотрудников в финансовых отчетах

Сколько работодатель платит за работника: частые вопросы собственников

Сколько работодатель платит за работника: в двух словах

Поможем оптимизировать расходы на сотрудников

Из чего состоит оклад

Оклад — не ниже минимальной зарплаты, установленной в регионе. В 2025 году МРОТ в России составляет 22 440 рублей в месяц.

Важно, что оклад не меньше минимального платят, если сотрудник работает на полную ставку — 40 часов в неделю. Если часов меньше, окладная часть снижается пропорционально.

Иногда предприниматели специально в трудовом договоре прописывают половину ставки, но сотрудник работает полный день, получая деньги в конверте. Для сотрудника появляется риск не выработать трудовой стаж для пенсии, для предпринимателя — что сотрудник пожалуется в трудовую инспекцию.

К размеру оклада еще применяется районный повышающий коэффициент. В каждом регионе он свой, например, в Республике Алтай он составляет 1,4. Это значит, что минимальный оклад умножается на 1,4, и полученную сумму выплачивают сотруднику.

К окладу может плюсоваться еще северная надбавка, например, в районах, приравненных к местности Крайнего Севера, это 1,5. Оба эти коэффициента суммируют, и в итоге минимальная зарплата становится больше 30 000 рублей. Чтобы сэкономить на страховых взносах, предприниматели могут оформлять сотрудников в качестве вахтовых работников, но тут тоже есть риски, связанные с трудовой инспекцией.

Какие налоги платит работодатель в 2025 году

С заработной платы сотрудников работодатель обязан отчислять государству налог и страховые взносы.

Свежие поправки предусматривают пятиступенчатую шкалу НДФЛ — от 13% до 22%. Согласно 24-й статье Налогового кодекса работодатель выступает в роли налогового агента: берёт на себя удержание налога и перечисление его государству.

Подоходный налог работодатель платит со всего дохода, включая премии, надбавки и повышающие коэффициенты.

Стандартная ставка 15% применяется к части годового дохода свыше 2,4 млн рублей до 5 млн рублей включительно.

Допустим, Василий зарабатывает 6 млн рублей в год. Его доход будет облагаться тремя разными налогами в течение года:

-

С января по июнь, пока его годовой доход не достигнет 2,4 млн рублей, применяется ставка 13%.

-

С июля по октябрь, когда доход превысит 2,4 млн рублей, но не достигнет 5 млн рублей, ставка составит 15%.

-

С ноября по декабрь, когда доход превысит 5 млн рублей, применяется ставка 18% до 20 млн рублей.

Для самозанятых 4% с доходов от физических лиц и 6% с доходов от ИП и компаний при годовом лимите 2,4 млн рублей.

Из чего складываются страховые взносы с зарплаты

Работодатель оплачивает пенсионное, медицинское и социальное страхование — около 30% от зарплаты сотрудника. Раньше эти деньги перечисляли отдельно в ПФР и ФСС, но сейчас страховые взносы платят единым платежом в Социальный Фонд России.

По взносам есть льготы: малые предприятия из реестра МСП и относящиеся к общепиту и «Сколково» платят 30% только с суммы равной 1,5 МРОТ, а на всё, что государство будет начислять страховые взносы в размере, — ставка 15%. Для IT-компаний — 7,6% на всю зарплату. Повезло.

Еще есть страховые взносы от несчастных случаев — от 0,2% до 8,5%. Ставка зависит от вида риска, которому подвержен работник. Для большинства компаний, которые не занимаются специфической деятельностью, эта ставка составляет от 0,2% до 0,5%. Столько платят, например, торговые фирмы.

Страховые взносы платит работодатель из своих денег. Процент считается на сумму до вычета НДФЛ, то есть если зарплата 100 000 рублей, то размер страховых взносов составит 30 000 рублей.

Также по страховым взносам есть предельная база — в 2025 году это 2 759 000 рублей нарастающим итогом. Это значит, что как только доходы сотрудника превысят эту сумму, работодатель может платить не 30% взносов, а 15%, если использует льготные условия МСП.

Больничные и отпускные

Время от времени сотрудники болеют и уходят в отпуска — и здесь закон предусматривает определенные выплаты. Работодатель оплачивает от 28 до 56 дней отпуска и первые три дня больничного.

Дополнительно к этому накладываются расходы на замещающих сотрудников — тех, кто временно берет обязанности человека на больничном или в отпуске.

Льготы для работодателей

Какие категории налогоплательщиков имеют право на применение льготных тарифов за работников в 2025 году:

| Вид деятельности | Срок | Тариф |

|

Бессрочно |

Единый тариф 15% с выплат работнику свыше суммы в 1,5 федерального МРОТ в месяц |

|

Бессрочно |

7,6% — с выплат работнику зарплаты в пределах 2 759 000 ₽, 0% — свыше этой суммы |

|

Резиденты свободного порта Владивосток |

10 лет |

7,6% — с выплат работнику в пределах 2 759 000 ₽, 0% — свыше этой суммы |

|

до конца 2025 |

7,6% — с выплат работнику в пределах 2 759 000 ₽, 0% — свыше этой суммы |

|

Резиденты ОЭЗ в Калининградской области |

10 лет |

7,6% — с выплат работнику в пределах 2 759 000 ₽, 0% — свыше этой суммы |

|

Зарплата членам экипажей судов из специального реестра |

До 2027 |

0% |

Что изменилось по льготам в 2025 году

-

Работодатели могут применять пониженный тариф страховых взносов. МСП с основным видом деятельности «Обрабатывающие производства» из раздела С классификатора ОКВЭД 2. Они могут платить взносы с части заработной платы, превышающей МРОТ, по ставке 7,6%. В данный список не входят производители напитков, табачных изделий и нефтепродуктов.

-

Правительство утвердило льготные коды ОКВЭД, но, чтобы воспользоваться льготой, бизнес должен получать не менее 70% дохода от бизнеса по этим кодам.

-

Пониженный тариф 7,6% для определённых организаций на УСН продлили до конца 2025 года. Это НКО, которые занимаются социальным обслуживанием, образованием, наукой, здравоохранением, культурой, искусством, массовым спортом, а также благотворительные организации.

Пример расчёта налога и взносов

Порядок расчёта налога и взносов на работника будет одинаков для компаний на разных системах налогообложения: ООО или ИП на ОСНО, УСН, патенте или едином сельхозналоге.

Компания «Бублик» относится к малым предприятиям, поэтому может применять пониженную ставку по взносам. Вот как будут выглядеть расчеты «Бублика» по одному из сотрудников:

Доходы:

-

оклад — 80 000 ₽;

-

премия — 20 000 ₽.

Считаем НДФЛ: (80 000 + 20 000) × 0,13 = 13 000 ₽.

Взносы:

-

30% на сумму 33 660 рублей (1,5 МРОТ);

-

15% на оставшуюся сумму 66 340 рублей.

Считаем размер страховых взносов: 33 660 х 0,3 + 66 340 х 0,15 = 20 049 ₽.

К страховым взносам также плюсуются взносы от несчастных случаев — на всю сумму дохода: 100 000 х 0,002 = 200 ₽. Итоговая сумма — 20 249 ₽.

Но у разных по размеру компаний на разных системах налогообложения итоговая нагрузка будет различаться: это связано с тем, что на некоторых режимах расходы на сотрудников можно включать в расходы и тем самым уменьшать налогооблагаемую базу.

Сроки выплат НДФЛ и взносов

С 2023 года в России ввели единый налоговый платеж, в который входят НДФЛ и взносы. Этот платеж работодатель должен перечислять на единый налоговой счет в один и тот же срок — 28-го числа каждого месяца.

Но с НДФЛ есть нюансы: сроки перечисления в 2025 году зависят от того, когда выплатили деньги и удержали налог. В целом, чтобы не запутаться, НДФЛ лучше перечислять на следующий день после каждой выплаты, а взносы в составе единого налога — до 28-го числа.

Прогрессивная шкала доходов

С 1 января 2025 года изменились ставки НДФЛ для налоговых резидентов:

-

13% для доходов до 2,4 млн рублей в год;

-

15% для доходов от 2,4 млн до 5 млн рублей;

-

18% для доходов от 5 млн до 20 млн рублей;

-

20% для доходов от 20 млн до 50 млн рублей;

-

22% для доходов свыше 50 млн рублей в год.

Повышенная налоговая ставка применяется только к сумме дохода, превышающей установленные лимиты.

С 2025 года некоторые нерезиденты, которые в 2024 году платили налог по двухступенчатой шкале, платят по новой — пятиступенчатой шкале.

Кого затронут изменения:

-

Во-первых, это сотрудники, которые живут за границей, но работают удаленно на российские компании или индивидуальных предпринимателей.

-

Во-вторых, граждане стран, входящих в Евразийский экономический союз (ЕАЭС).

-

Также изменение коснется беженцев и людей, получивших временное убежище в России.

-

Не останутся без внимания и иностранцы, работающие по патенту, а также высококвалифицированные иностранные специалисты.

Как работодатели экономят на выплатах

Чтобы сэкономить на страховых взносах, компании придумывают обходные пути:

-

нанимают новых сотрудников со статусом самозанятого;

-

оформляют сотрудников как ИП;

-

если сотрудник нужен на определённый период (например, на лето), его нанимают по договору ГПХ.

Если работать с ИП или самозанятыми, не нужно платить страховые взносы и можно освободиться от обязанности быть налоговым агентом по НДФЛ. Также на них не распространяются требования трудового законодательства: оплачивать отпуска, больничные, выходные пособия.

У схем с ИП и самозанятыми есть ограничения: например, по закону работодатель может сотрудничать с бывшим работником как с самозанятым, только если со дня его увольнения прошло два года. Это сделано как раз для того, чтобы компании не переводили своих сотрудников в самозанятые.

А ещё за такими вещами бдят налоговая и трудовая инспекция. Например, они могут заметить в договорах признаки трудового договора. Или свидетели могут рассказать, что самозанятый или ИП ходит в компанию как на работу, занимает рабочее место и выполняет одни и те же функции. В этих случаях компании придется выплатить все налоги и взносы, от которых она пыталась уйти.

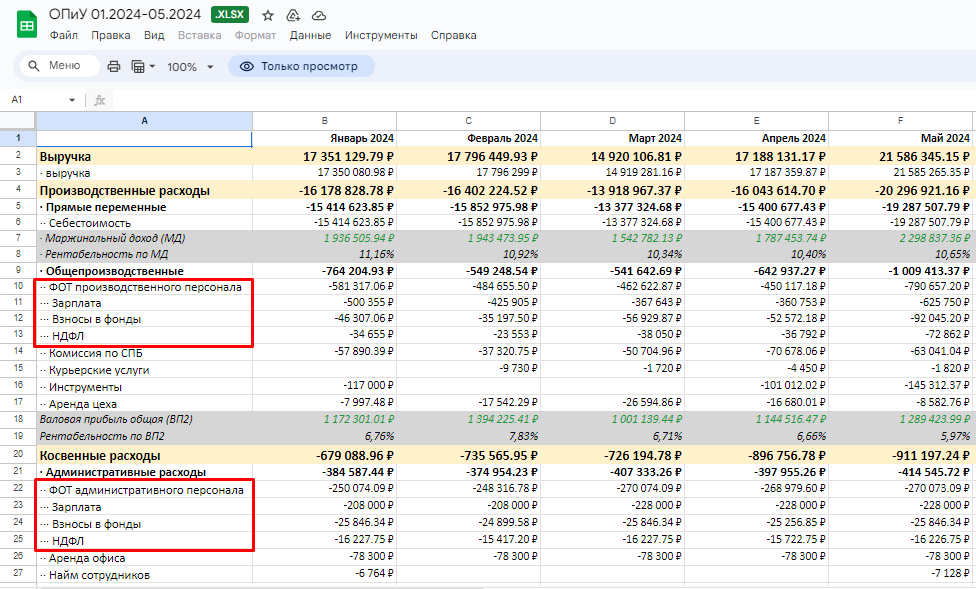

Расходы на сотрудников в финансовых отчетах

В финансовых отчетах траты на сотрудников фигурируют в разделе «Расходы». Например, в структуре отчета о прибылях и убытках, или ОПиУ:

В ОПиУ зарплаты, налоги и взносы делятся в зависимости от того, прямые это расходы или косвенные:

-

производственный персонал — прямые расходы;

-

административный персонал — косвенные расходы.

Учитывать фонд оплаты труда в финансовых отчетах нужно обязательно, потому что обычно в компаниях это огромная статья расходов.

Вообще, по опыту, вести сотрудников, считать налоги и взносы, оптимизировать затраты и вовремя отчитываться перед государством самому предпринимателю сложно. Обычно, если в компании появляются сотрудники, сразу же нанимают бухгалтера. А если расходы на них становятся слишком большими, и что-то не сходится, — то и финансового директора.

Интересное в Нескучных:

Нашли способ уменьшить отдел продаж в 3 раза и зарабатывать больше

Шесть причин назначить собственнику зарплату

Нашли дыру в зарплатах, куда утекало по 1 млн ₽ в месяц просто так

Сколько работодатель платит за работника: частые вопросы собственников

Сколько процентов платит работодатель за работника?

Страховые взносы:

-

Пенсионный фонд: 22% (до предельной базы) / 10% (сверх базы) для МСП;

-

Фонд социального страхования: 2,9% (до предельной базы);

-

Страхование от несчастных случаев: 0,2%-8,5% (в зависимости от класса профессионального риска);

-

Фонд обязательного медицинского страхования: 5,1%;

-

Итого стандартная нагрузка на работодателя: около 30,2% от зарплаты.

Работодатель выплачивает зарплату за вычетом НДФЛ, но сам налог не является его дополнительными расходами.

Сколько работодатель платит за работника: в двух словах

-

В 2025 году МРОТ в России составляет 22 440 рублей в месяц.

-

В 2025 году зарплата работника может быть ниже МРОТ, если он трудоустроен на неполную ставку.

-

По страховым взносам есть предельная база — в 2024 году это 2 759 000 рублей нарастающим итогом.

Поможем оптимизировать расходы на сотрудников

Финдиректора Нескучных помогают предпринимателям с разными задачами, в том числе:

-

оптимизировать расходы на сотрудников и уменьшить фонд оплаты труда;

-

найти, куда утекают деньги компании;

-

сформировать зоны ответственности для сотрудников и внедрить ки-пи-ай;

-

избавиться от кассовых разрывов и увеличить прибыль.

Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, Казахстана, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓