Финансовая устойчивость бизнеса — как та девушка из мемов 2000-х: ее сложно найти и легко потерять. Особенно если не знаешь, за какими показателями следить и над чем работать в этих «сложных отношениях».

Кто-то считает, что если он только-только покрывает свои расходы и не допускает кассовых разрывов, значит, вполне крепко стоит на ногах. Но не всё так просто. Чтобы компания считалась финансово устойчивой, она должна легко подстраиваться под меняющийся рынок и расти в прибыли и капитале даже во время тряски. Прийти к такому состоянию поможет наша инструкция из пяти шагов.

Но обо всём по порядку.

Содержание

Четыре уровня финансовой устойчивости компании

1. Планировать денежные потоки на неделю, месяц и год

2. Следить, чтобы доходы были выше расходов

4. Проверять, чтобы своих денег было больше, чем кредитных

* Задача со звездочкой. Считать еще три коэффициента

5 способов сделать свой бизнес финансово устойчивым: частые вопросы собственников

5 способов сделать свой бизнес финансово устойчивым: в двух словах

Поможем сохранить и приумножить

Четыре уровня финансовой устойчивости компании

Само понятие финансовой устойчивости масштабное, и нельзя однозначно сказать, что у компании всё супер или наоборот. Но есть четыре уровня финансовой устойчивости бизнеса, которые помогут сориентироваться:

Абсолютная устойчивость — такой обладают компании, у которых хватает денег, чтобы покрывать расходы за свой счет. То есть они вообще не зависят от кредитов: у них есть свои деньги, которых на всё хватает, а кредитов нет. Не компания, а мечта.

Нормальная устойчивость — это когда расходы бизнеса покрываются за счёт своих и заёмных средств. Можно считать, что у компании нормальная финансовая устойчивость, если сумма ее ликвидных активов — это те, что легко превращаются в деньги, например, запасы и дебиторка, — больше суммы займов и кредитов. То есть в случае чего компания может быстро получить деньги и погасить долги.

Идеально, если капитал в два раза превышает все займы и кредиты.

Докризисное состояние — когда в компании начинаются финансовые проблемы, например, кассовые разрывы, но она может их решить, если продаст запасы, выбьет дебиторку, возьмет все свои деньги и погасит долги. Если после этого компания останется в небольшом плюсе, ее состояние можно считать докризисным.

Кризисное состояние — компании не хватает денег, чтобы покрыть расходы и долги. При этом, если она всё-всё продаст, денег всё равно не хватит. В таком случае можно говорить, что компания движется к банкротству.

Чтобы двигаться к уровню абсолютной финансовой устойчивости, компании нужно регулярно повторять пять действий:

-

планировать расходы и доходы наперёд;

-

следить, чтобы доходы были выше расходов;

-

растить прибыль;

-

проверять, чтобы своих денег было больше, чем кредитных;

-

копить подушку безопасности.

Об этих действиях и расскажем.

Читайте в Нескучной Газете:

Как рассчитать запас финансовой прочности

Виды денежных потоков: операционный, инвестиционный, финансовый

1. Планировать денежные потоки на неделю, месяц и год

С финансовой устойчивостью такая история: есть фундаментальные показатели, коэффициенты, которые нужно прям рассчитывать, а есть понятная всем штука — деньги. С них и начнем.

Если в компанию приходит больше денег, чем уходит, и их хватает на то, чтобы вовремя платить за аренду, товар, выдавать зарплаты и рассчитываться с налоговой, то на уровне денежного потока ее можно назвать финансово устойчивой. А вот если компания всё время попадает в кассовые разрывы, то устойчивостью тут и не пахнет.

Сделать так, чтобы с денежным потоком всё было о’кей, помогают два инструмента: платежный календарь и бюджет движения денежных средств, БДДС.

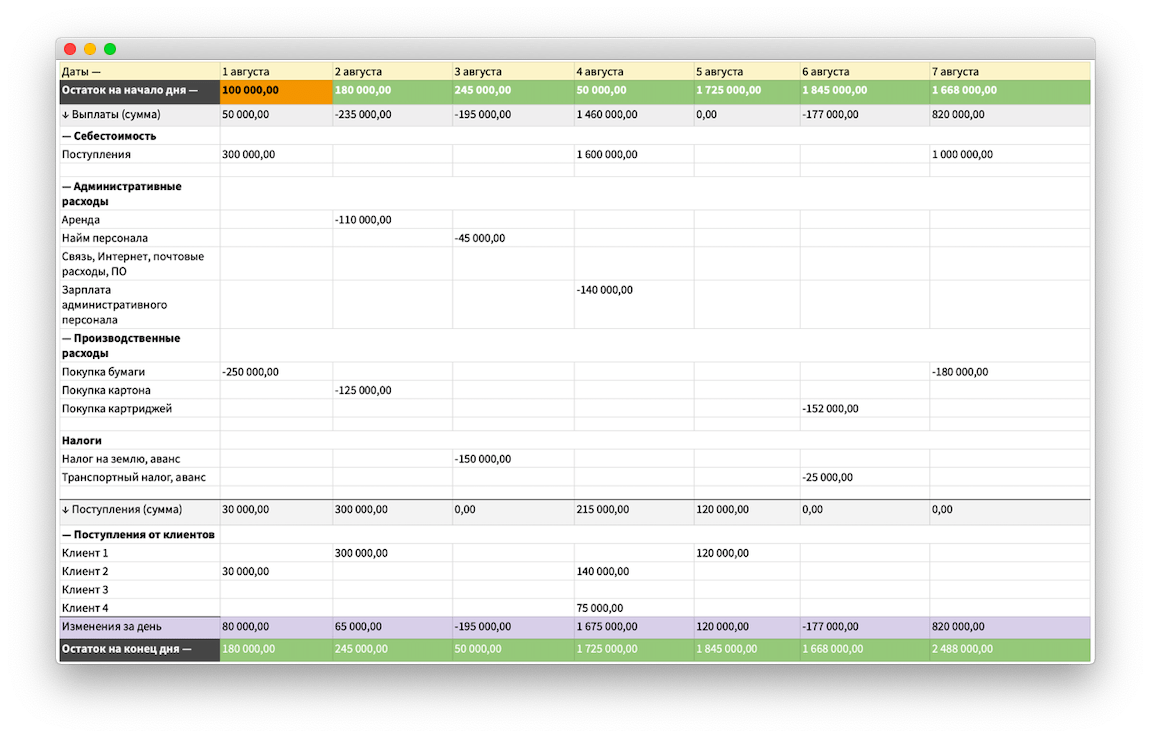

Платежный календарь — это такой документ, который показывает, сколько денег и когда компания получит и сколько и когда потратит.

Платежный календарь защищает от кассовых разрывов: по нему можно увидеть, когда компания рискует попасть в такой разрыв, и заранее подстраховаться, например, перенести крупный платеж или попросить клиента заплатить пораньше в обмен на скидку.

Выглядит платежный календарь так:

Бюджет движения денежных средств, БДДС, — это план всех поступлений и платежей компании на год вперед.

Так, БДДС отражает цели и задачи бизнеса и показывает, как к ним прийти. Кроме того, это отличный ограничитель: если в БДДС написано, что на рекламу тратим 100 000 рублей, уже не получится потратить полмиллиона. А значит, не посыплется финансовая устойчивость компании.

С денежным потоком разобрались, дальше поговорим о вещах посложнее.

2. Следить, чтобы доходы были выше расходов

Простое правило — бизнес должен работать в плюс. Для этого нужно следить, чтобы денег поступало больше, чем уходило.

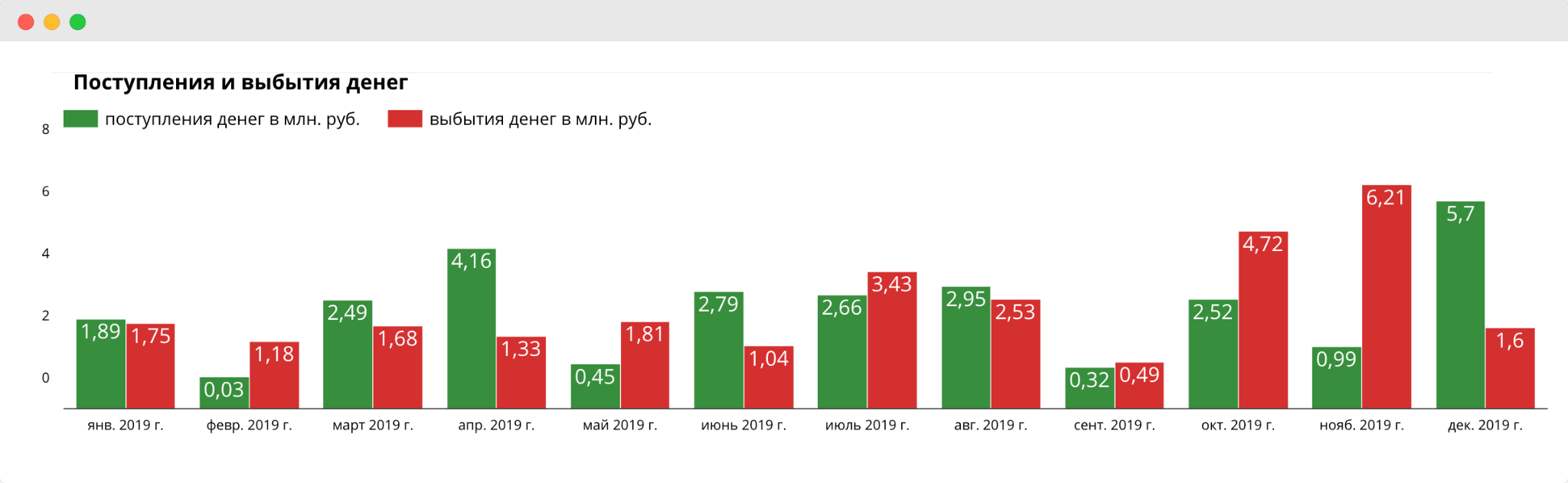

Обычно расходов больше, чем доходов, когда у компании сроки выплаты дебиторки не бьются с выплатами кредиторки. То есть ей платят позже, чем платит она. Например, компании нужно платить кредит 1 мая, но деньги от клиентов она получает только 7 мая, — тогда красный столбик на этой неделе будет выше зеленого.

Если проблема —в сроках выплаты дебиторки и кредиторки, стоит попробовать две вещи:

-

сократить отсрочки для клиентов, чтобы они платили раньше;

-

увеличить сроки кредиторки, например, договориться платить поставщикам попозже.

Еще компания может потратить больше из-за косвенных расходов компании, например, переезда в дорогой офис или экспериментов отдела маркетинга. В этом случае нужно смотреть, какие расходы компания может сократить, а от каких — отказаться совсем.

3. Растить прибыль

Чем больше прибыль, тем круче финансовая устойчивость компании. Но тут важно помнить, что растущая выручка ≠ растущая прибыль, и их значения не меняются пропорционально друг другу.

Выручка может расти, а прибыль быть меньше или оставаться на прежнем уровне из-за расходов. Например, если компания стала продавать больше, но в то же время больше тратить на закупку товаров, офис, рекламу или зарплаты сотрудников.

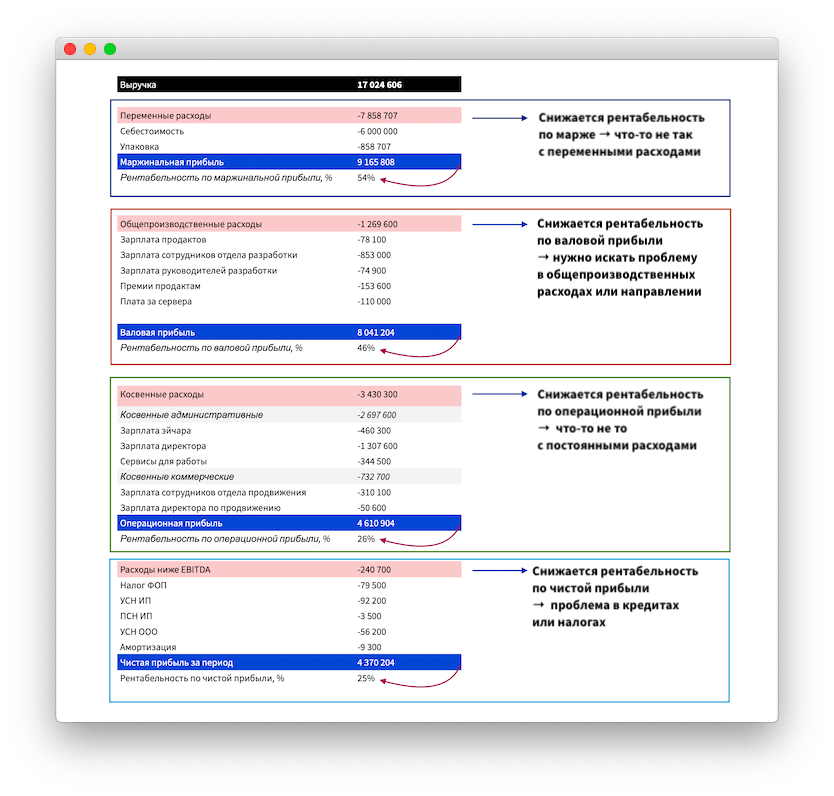

Чтобы понять, где именно проблема, нужно анализировать четыре рентабельности: по марже, по валовой, операционной и чистой прибыли. Эти рентабельности сигнализируют о проблемах на разных уровнях:

И анализ разных рентабельностей в динамике как раз поможет найти проблему, устранить ее и повысить прибыль:

| Что с рентабельностью | Где искать проблему | |

| Снижается рентабельность по марже | → | Что-то не так с переменными расходами — это те расходы, которые меняются вместе с заказом, например: приходит заказ на торт, и кондитер покупает для него ингредиенты, — это переменный расход. Если снижается рентабельность по марже, значит, переменные расходы слишком высокие либо слишком низкая наценка |

| Снижается рентабельность по валовой прибыли | → | Проблема в общепроизводственных расходах или направлении в целом. Например, если у «Свежести» несколько точек с огурчиками, снижение рентабельности по валовой прибыли в одной из них говорит о том, что нужно проверить переменные и общепроизводственные расходы этой точки |

| Снижается рентабельность по операционной прибыли | → | Что-то не то с постоянными расходами — это те, что не зависят от количества заказов, например, оклады продавцов или аренда помещения |

| Снижается рентабельность по чистой прибыли | → | Нужно искать проблему на предыдущих уровнях или в кредитах и налогах. Рентабельность по чистой прибыли показывает, какой процент выручки превращается в чистую прибыль, и защищает от ситуации, когда обороты о-го-го, а чистая прибыль никакая |

Если с рентабельностями всё хорошо, и чистая прибыль растет от месяца к месяцу, компания повышает свою финансовую устойчивость.

4. Проверять, чтобы своих денег было больше, чем кредитных

А теперь пришло время фундаментальных вещей — будем считать коэффициенты финансовой устойчивости. Ура!

Итак, если компания для работы использует не только свои деньги, но и кредитные, — это нормально. Ненормально, когда доля кредитных денег становится больше, чем доля своих, а займы тратятся на латание дыр в бюджете, а не на развитие.

Есть исключение: кредитных денег может быть больше, чем своих, если это инвестиции. Например, стартап открывается на деньги инвесторов или предприниматель создает транспортную компанию и берет кредит, чтобы купить десять фур по 10 млн рублей. В этом случае компания будет работать не на свои, а не кредитные деньги, и это нормально.

Но обычно, когда у компании кредитных денег больше, чем своих, она финансово неустойчива: если кредиторы потребуют вернуть все долги, бизнес может обанкротиться. И тут помогает контроль своих и кредитных денег через три коэффициента: финансовой устойчивости, независимости, соотношения своих и заемных средств.

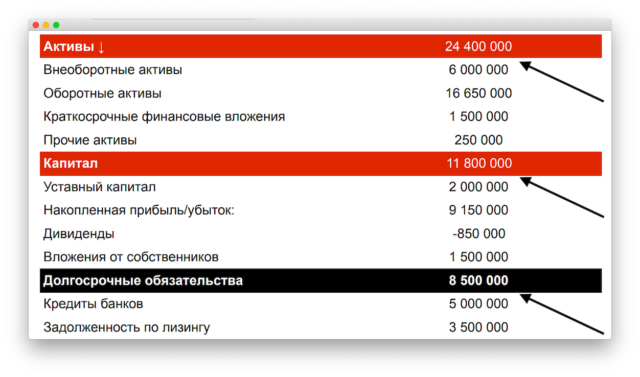

Коэффициент финансовой устойчивости. Показывает, какая часть оборотных активов компании финансируется из наиболее устойчивых источников: собственного капитала или долгосрочных займов. Рассчитывается по формуле:

Собственный капитал + Долгосрочные обязательства / Сумма активов

Все данные для расчета берут из баланса:

У компании из примера коэффициент финансовой устойчивости будет таким:

11 800 000 + 8 500 000 / 24 400 000 = 0,83

Затем коэффициент сравнивают с нормой — это 0,8–0,9. Коэффициент от 0,8 говорит, что у компании всё отлично: она финансово устойчива, платежеспособна, и финансовые проблемы ей не страшны. Если коэффициент меньше 0,8, значит, компания зависит от неустойчивых источников: кредитов от поставщиков или краткосрочных займов. Такую компанию финансово устойчивой не назовешь.

Коэффициент автономии, или финансовой независимости. Показывает долю собственных средств компании среди всех источников финансирования. Этот коэффициент говорит о том, насколько компания свободна от долгов. Считается так:

Собственный капитал / Сумма активов

Данные для расчета снова берут из баланса:

Для компании из примера расчет будет таким:

11 800 000 / 24 400 000 = 0,48

Идеально, если коэффициент автономии — 0,6–0,7. Нормально, если 0,5 — это значит, что половину всего, что есть у компании, она купила на свои деньги, а не на кредитные. А вот если коэффициент автономии ниже 0,5, финустойчивость под угрозой, ведь больше половины активов компании куплены на чужие деньги. В этом случае нужно увеличивать собственный капитал, например, откладывать больше прибыли или снижать дивиденды.

Смотреть на коэффициенты нужно в связке: если коэффициент устойчивости в норме, а коэффициент независимости проседает — компания сильно закредитовалась. Это значит, что проверка на финансовую устойчивость не пройдена, и компании нужно снижать долю кредитов и увеличивать собственный капитал.

Коэффициент соотношения собственных и заемных средств. Он показывает, во сколько раз долги компании больше, чем ее капитал.

Рассчитывается по формуле:

Долгосрочные + Краткосрочные обязательства / Собственный капитал

Собственный капитал — это активы бизнеса: недвижимость, оборудование, запасы, дебиторская задолженность и деньги за вычетом обязательств.

Долгосрочные обязательства — это кредиты и займы, которые можно погасить через год.

Краткосрочные обязательства — это долги по кредитам, займам, налогам, которые нужно погасить в течение года.

Нормой считается результат в 0,5–0,7. Например, коэффициент 0,5 говорит: капитал компании в два раза больше, чем ее долги.

Еще полезные статьи по теме:

Доходы бизнеса: что это? И чем отличаются от выручки и прибыли

* Задача со звездочкой. Считать еще три коэффициента

Уровень максимум — считать ещё эти три коэффициента: платежеспособности, маневренности собственного капитала и краткосрочной задолженности. Если говорить не на финдиректорском, эти коэффициенты означают вот что:

- коэффициент платежеспособности — показывает, какая часть долгов компании обеспечивается ее активами. Проще говоря, сможет ли компания погасить долги, если продаст свои активы;

- коэффициент маневренности собственного капитала — показывает, какую часть капитала компания использует для текущей работы. Чем выше этот коэффициент, тем больше денег бизнесу нужно, чтобы работать;

- коэффициент краткосрочной задолженности — показывает, какую часть долгов нужно будет полностью погасить в этом году.

Решить задачу со звездочкой помогут формулы для расчета и нормы коэффициентов:

| Коэффициент | Формула для расчета | Норма |

| Коэффициент платежеспособности | Активы бизнеса / Кредиторская задолженность + Краткосрочные и долгосрочные обязательства | Больше 2 — идеально, 1 — нормально, если у компании высокая оборачиваемость активов, стабильный спрос и низкие постоянные расходы, меньше 1 —говорит о том, что компания идет к банкротству |

| Коэффициент маневренности собственного капитала | Собственный капитал - Внеоборотные активы / Собственный капитал | больше 0,5 |

| Коэффициент краткосрочной задолженности | Краткосрочные обязательства / Краткосрочные + Долгосрочные обязательства | Чем меньше, тем лучше. Плохо, если показатель растет от месяца к месяцу, — это значит, кредитов с коротким сроком возврата слишком много |

5. Копить баблишко

Когда компания научилась анализировать и планировать, время задуматься о страховке: если сейчас всё хорошо — это хорошо, но завтра условия могут измениться, и нужно заранее собрать соломки, чтобы было что подстелить.

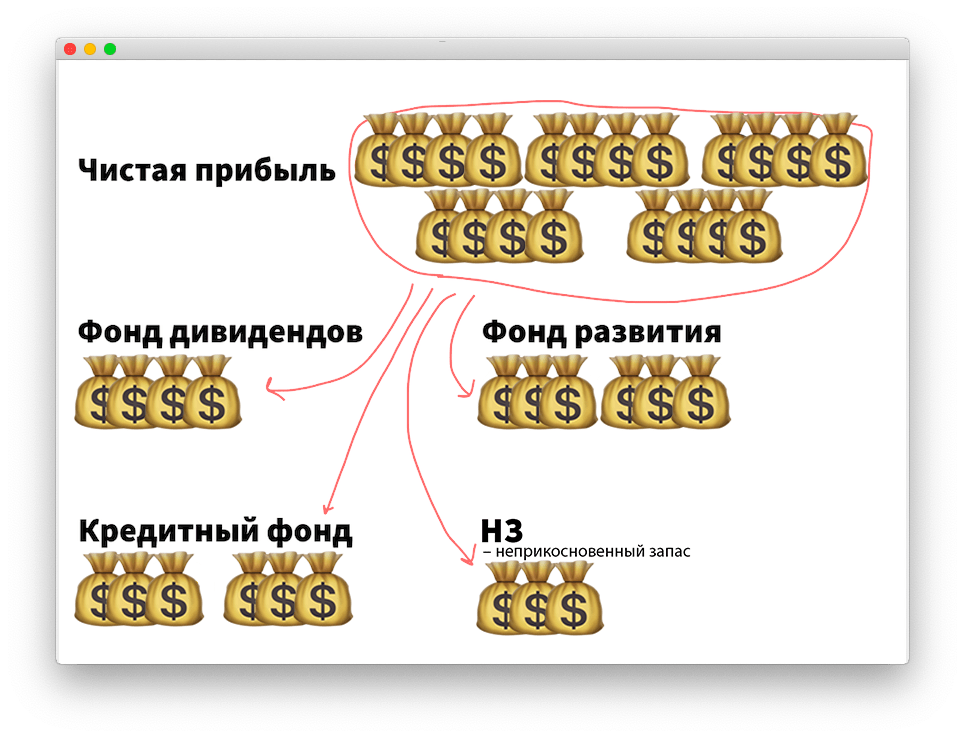

Такой соломкой будет подушка безопасности.

Подушка безопасности в бизнесе — это фонды, в которые компания откладывает часть чистой прибыли. Таких фондов может быть несколько, например, фонд на развитие, на выплату дивидендов, на премии сотрудникам, неприкосновенный запас.

Схематично фонды выглядят так:

Смысл фондов в том, что деньги из них тратятся только на те цели, для которых фонд придуман. Нельзя взять деньги из фонда на развитие и потратить их на дивиденды. Такая система помогает компании, с одной стороны, наращивать собственный капитал, а с другой — копить на большие цели.

Но в сложной ситуации компания, конечно же, сможет достать деньги из фондов, чтобы остаться на плаву без кредитов. Именно так они и повышают финансовую устойчивость.

5 способов сделать свой бизнес финансово устойчивым: частые вопросы собственников

Эксперт Ольга Гаврилова

Финдир НФ

Что делать, если по всем показателям компания финансово неустойчива?

Если компания демонстрирует признаки неустойчивости, важно выявить и устранить причины. Основные факторы — это убытки и недостаток денежных средств. Рассмотрим, как действовать в каждом случае.

Если компания работает в убыток, необходимо оптимизировать расходы. Для этого:

-

найдите статьи затрат, которые можно сократить;

-

проведите аудит расходов и устраните неэффективные траты;

-

оптимизируйте производственные и трудовые ресурсы.

Если компания зарабатывает прибыль, но испытывает недостаток денежных средств, это может привести к снижению финансовой устойчивости. Для решения этой проблемы:

-

разработайте бюджет денежных средств и сравните его с текущими показателями;

-

проанализируйте денежный поток и выявите его слабые места;

-

оптимизируйте расходы и увеличьте доходы;

-

работайте с дебиторской и кредиторской задолженностью.

При работе с дебиторской задолженностью устанавливаем сроки снижения долга. Пересматриваем договоры, заключаем новые на выгодных условиях. Прорабатываем новые условия с клиентами.

Если не удается оптимизировать расходы, увеличиваем сроки кредиторской задолженности. Корректируем денежный поток, чтобы больше средств оставалось в компании, а не тратилось.

Всегда ли хорошо, если у компании больше собственных денег, чем заемных?

Собственные средства обеспечивают стабильность компании, а заемные — помогают развиваться. Важно соблюдать баланс между ними. Заемные средства эффективны, если их стоимость ниже рентабельности собственного капитала. Грамотное управление заемными средствами укрепляет финансовую устойчивость бизнеса.

Так ли важны нормативные показатели по коэффициентам при анализе финансовой устойчивости?

Не всегда. Они — лишь ориентир, который нужно адаптировать под конкретные условия и особенности компании. Нужно учитывать специфику бизнеса. Например, если компания продает дорогие товары по предоплате, это может привести к росту кредиторской задолженности. Однако если компания зарабатывает достаточно прибыли и имеет положительный денежный поток, это не ухудшает ее финансовое положение.

5 способов сделать свой бизнес финансово устойчивым: в двух словах

-

Платежный календарь и БДДС помогут избежать кассового разрыва и заранее планировать движение денег.

-

Важно, чтобы доходы превышали расходы. Положительная разница позволит создать финансовый запас, который можно использовать при необходимости.

-

Регулярно анализируйте показатели рентабельности, чтобы выявлять проблемы и ежемесячно увеличивать чистую прибыль.

-

Собственные средства должны быть больше заемных или равны им. Это снизит риски, связанные с долгами.

-

Создание финансовой подушки из чистой прибыли поможет пережить временные трудности.

Финансовое управление требует времени и усилий, но приносит уверенность и защиту.

Поможем сохранить и приумножить

Укрепить позиции компании и освободить время для стратегического развития бизнеса помогут наши финдиры. А когда компания твердо стоит на ногах, растут и ее показатели:

Вы можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия ↓