Сегодня расскажу вам историю нашего клиента. Для него деньги компании и свои слились воедино. Пошло это с самого начала: как начал бизнес с нуля на свои сбережения, так дальше и пошел ― когда нужно было купить оборудование, отремонтировать что-то, закупить материалы, он брал и платил из своих денег.

Собственник не особо заморачивался с разделением денег на личные и бизнесовые. Он просто выводил с расчетного счета организации столько, сколько ему было нужно. А если деньги нужны были компании, то уже сколько нужно отдавал из своего кармана.

Сначала это было нормально — чего греха таить, все так делали на определенном этапе. Но чем больше становилась компания, тем труднее было разобраться в финансах. Ремонт оборудования стал стоить уже полмиллиона, а не десять тысяч, а если не хватало на зарплату, то уже не двум-трем сотрудникам, а штату из 50 человек. Масштабы выросли, и настало время менять подход.

В этой статье расскажу, что мы с собственником сделали, чтобы отлепить личные деньги от денег бизнеса и что в итоге изменилось в кошельке владельца компании.

1. Поняли, почему так происходит и что надо сделать

Собственник вынимал деньги из бизнеса, потому что у него не было регулярных поступлений в виде дивидендов. Поэтому он просто выводил из бизнеса столько денег, сколько считал нужным.

Бывало и обратное: компания попадает в кассовый разрыв и собственник вносит свои деньги, чтобы его покрыть. Еще он оплачивал из своих крупные инвестиционные покупки, срочный ремонт оборудования, закупку материалов. Такие вложения оформлялись, как займ от учредителя.

Мы обсудили все это с собственником и выделили три задачи, которые помогают разделить его деньги и средства бизнеса.

- Организовать регулярную выплату дивидендов, чтобы собственник всегда был при деньгах и не было нужды брать из бизнеса.

- Создать в компании специальные фонды и откладывать в них деньги на непредвиденные траты, срочный и плановый ремонт и крупные покупки.

- Постепенно вернуть собственнику все деньги, которые он загрузил в компанию в виде займов.

2. Начали жить по средствам и вернули долги

Чтобы компания перестала зависеть от средств собственника, в нее всегда должно поступать больше денег, чем выходить. Решили, что больше нельзя сначала потратиться на что-то классное сверх возможностей, а потом собственнику латать денежную дыру. Не хватает денег? Тогда отказываемся от необязательных расходов или переносим платежи.

Такой подход позволит бизнесу получать положительный денежный баланс — и вот с этих денег, которые остаются, будем постепенно выплачивать собственнику долги.

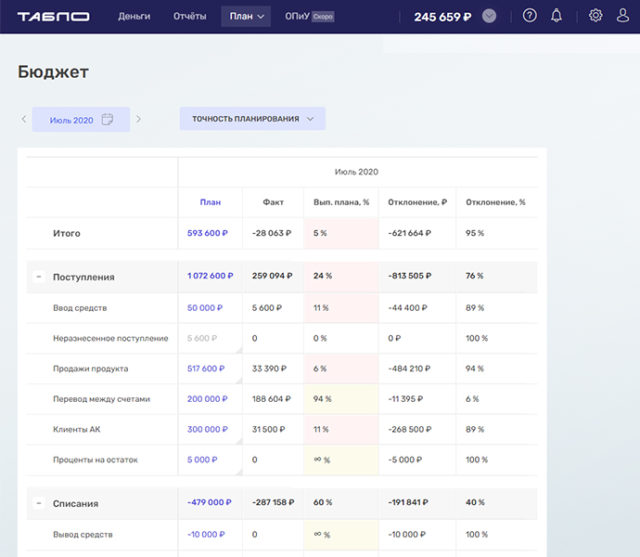

Для этого мы внедрили отчет о движении денежных средств ― ДДС. В эту таблицу попадают все операции по расчетному счету: поступления и выбытия. Месяц за месяцем мы вели ДДС и следили, чтобы поступлений было больше, чем выбытий. Получаться начало довольно быстро: бизнес-то прибыльный и денежный, просто раньше деньги не умели правильно тратить.

За полгода собственник получил от компании все деньги, которые ранее давал в долг.

3. Взялись планировать денежный поток и избавились от кассовых разрывов

Конечно же, собственник не просто так тратил свои деньги на нужды компании. Периодически компания попадала в кассовые разрывы, и другого пути просто не было. Но кассовые разрывы чаще всего случались из-за того, что собственник перед этим выводил деньги себе — иногда слишком много, иногда просто не вовремя.

Отчет ДДС помог понять, сколько на что компания тратит, откуда сколько денег приходит и когда именно это происходит. Мы зашли в планирование денежного потока: садились в начале каждого месяца и расписывали, по каким статьям сколько потратим, по каким статьям сколько получим. По-умному это называется составление бюджета ДДС.

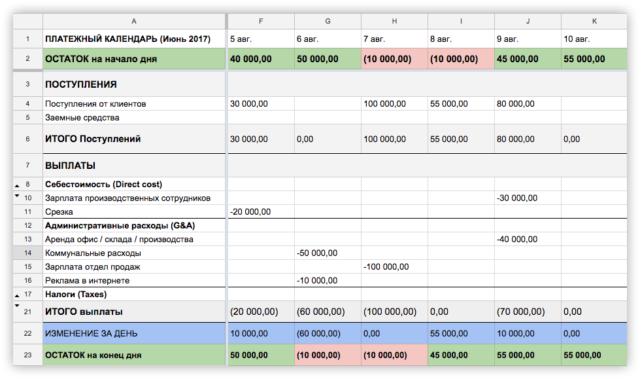

Ближе к делу ― за неделю-две ― расписывали по датам в платежный календарь, кому нужно перечислить деньги, а кто перечислит нам.

Чтобы обходиться своими силами и не оформлять займы у собственника, мы договаривались о переносах платежей, собирали предоплаты, для срочных случаев доставали деньги из резервного фонда, о котором речь пойдет дальше. В итоге владельцу не приходилось выкладывать из своего кармана деньги на горящие платежи. А еще теперь при угрозе кассового разрыва нельзя было выплачивать себе дивиденды. Но когда подвешенное состояние заканчивалось, пожалуйста!

4. Завели счет, чтобы откладывать деньги на ремонт

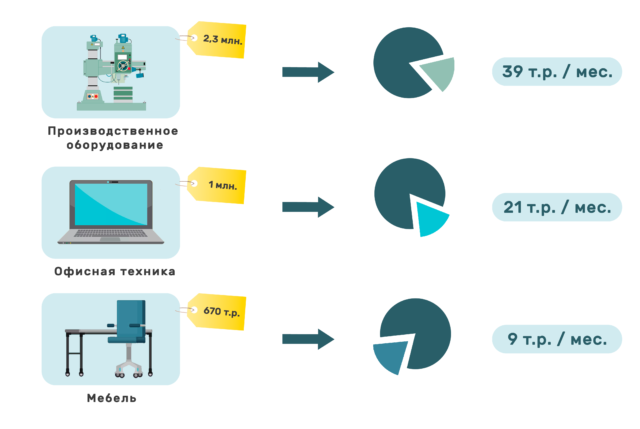

Когда оборудование ломалось, собственник доставал деньги на ремонт из своего кармана. Поломки всегда случались неожиданно, а ремонт стоил дорого — в общем, приятного было мало.

Нашей задачей было добиться, чтобы траты на ремонт шли за счет компании. А для этого начали считать амортизацию.

Сперва надо было понять, а на что именно начислять амортизацию. Для этого провели инвентаризацию: перебрали все основные средства ― от офисных стульев до производственного оборудования, обозначили их стоимость и срок полезного использования. Всё занесли в таблицу учета основных средств.

Дальше мы рассчитали сумму, которую надо откладывать на амортизационный счет каждый месяц. Завели отдельный счет под это дело: теперь в любой момент легко узнать, сколько денег у компании есть на ремонт или обновление оборудования.

В итоге собственнику больше не нужно было копить свои деньги на покупку нового оборудования. А еще не нужно тратиться на срочный ремонт. Неожиданная поломка не заставала врасплох ― можно было снять со специального счета компании, а не судорожно искать свободные деньги.

5. Начали откладывать на разные нужды

В компании не было разделения денег на крупные покупки, дивиденды, закупку материалов для производства. Была одна куча, откуда дергали по необходимости то туда, то сюда. А порой случалось и туда, и сюда — в итоге, денег не хватало, приходилось бегать по потолку и искать денег. Думаю, вы уже поняли, что находили их, в основном, в кармане собственника.

Нам понадобилась система фондов: это когда чистая прибыль распределяется по счетам на различные нужды компании. Мы сделали четыре фонда: дивиденды, резерв, покупка основных средств, покупка материалов. В каждый фонд перечисляли заранее определенный процент от прибыли.

Теперь собственнику регулярно выплачиваются дивиденды не из кассы, а из фонда. Ему не нужно копить на большие покупки для компании, можно снять со специального счета. К тому же теперь в случае чего есть финансовый резерв, и не надо в экстренных случаях искать, где быстро взять денег.

6. Начали планировать прибыль и дивиденды

Мы с собственником уже научились планировать денежный поток: поддерживать положительный баланс поступлений и выбытий, а также не допускать кассовых разрывов. Следующий уровень — планировать финансовый результат компании и, конечно же, долгожданные дивиденды.

Принцип планирования такой же: опираемся на опыт, логику и амбиции, чтобы предположить, сколько выручки мы заработаем и сколько расходов понесем. Потом сравниваем план с фактом и делаем выводы: где совпало, а где нет и по какой причине.

Первый наш план сошелся с фактом на 20%. Спустя пять месяцев мы планируем уже с точностью плюс-минус 100%! Теперь владелец точно знает, сколько дивидендов получит в следующем месяце. Можно планировать отпуск, подарки, новую машину себе любимому и прочие радости жизни, которые можно купить за деньги.

Итог: у собственника и бизнеса теперь разные кошельки

Владелец все так же активно развивает компанию, переживает за ее результат, но вот деньги свои уже с бизнесовыми не перемешивает.

Собственник доволен: компания не тянет из него деньги на материалы и срочный ремонт оборудования, а наоборот отдает в виде регулярных дивидендов, на которые можно рассчитывать.

Если вам тоже нужен финдир

Компания из этой статьи — одна из тех, что мы сопровождаем по финансовому учету. Специалист из команды «Нескучных финансов» подключается к компаниям в формате финансового аутсорсинга: наводит порядок в финансах, создает отчеты, организует сбор цифр и помогает собственнику принимать прибыльные управленческие решения.

Комментарии