Учетная политика — это правила, по которым ведут управленческий учет. Если коротко: в учетной политике компания фиксирует, кто и как собирает данные для главных отчетов собственника — ДДС, ОПиУ и баланса. А подробнее рассказываем в статье: зачем разрабатывать свою учетную политику, что учесть и почему не нужно копировать в нее правила бухгалтерского учета.

Обновили статью в январе 2026 года. Рассказали о пяти основных ошибках при создании учетной политики и разобрали, можно ли подготовить ее самостоятельно.

Содержание

Что такое учетная политика в управленке

Кто разрабатывает учетную политику для управленческого учета

Три принципа создания учетной политики для управленки

Как составить учетную политику для управленческого учета: три шага

Пять ошибок при создании управленческой учетной политики

Можно ли подготовить учётную политику самостоятельно и обойтись без консультанта

Учётная политика: частые вопросы собственников

Учётная политика: в двух словах

Поможем собрать управленческий учет

Что такое учетная политика в управленке

Учетная политика — это внутренние правила компании, в которых фиксируют:

-

Кто ведет управленческий учет. Например, прописывают, кто отвечает за сбор данных для ДДС, ОПиУ. Допустим, бухгалтер Галина Иннокентьевна.

-

Какими способами и методами ведут управленческий учет. Например, данные для отчетов собирают ежемесячно и методом начисления.

Каждая компания создает свою учетную политику как хочет — в законе требований нет.

Рецепт же удачной учетной политики таков: зафиксировать, кто и как будет собирать и вести управленческий учет. Прописать каждое правило подробно и однозначно, а ответственных — пофамильно.

Три раздела учетной политики

Учетная политика в управленке состоит из трех разделов:

-

организационного;

-

технического;

-

и методического.

Разберем каждый подробнее ↓

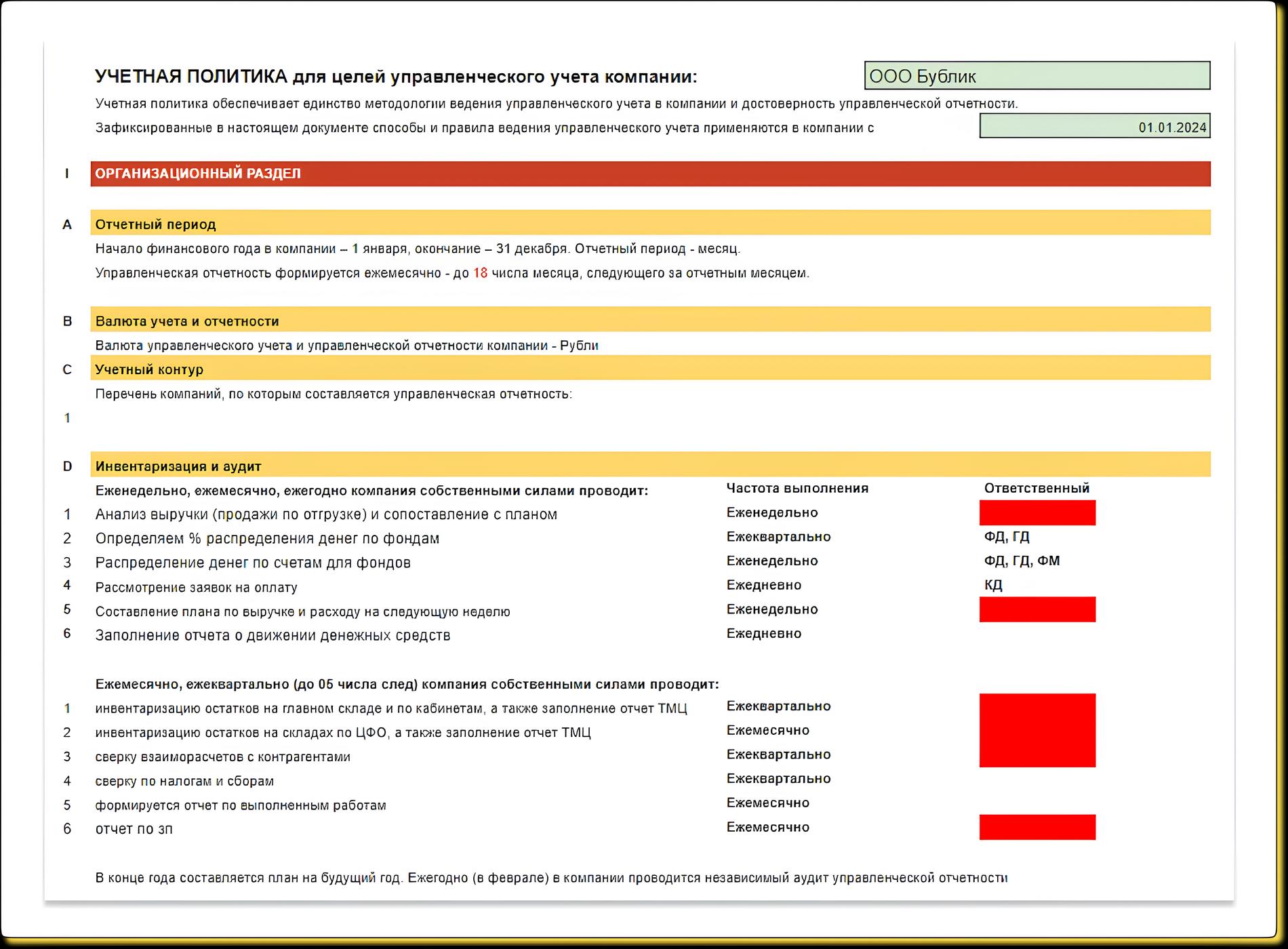

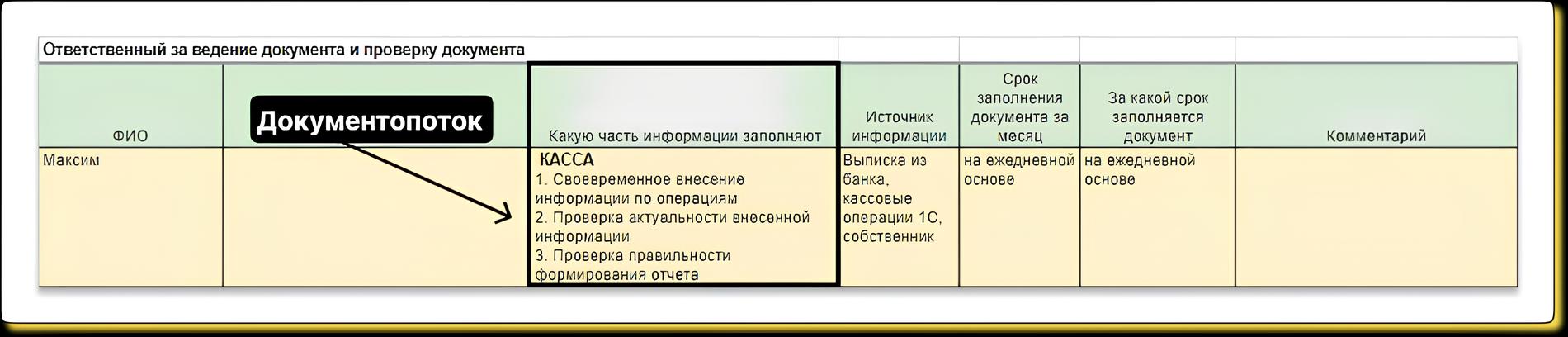

Раздел 1. Организационный. Раздел дает ответ на вопрос: «Кто отвечает за данные?» В нем фиксируют ответственных: кто собирает данные для подготовки управленческих отчетов, кто заполняет эти данные, кто проводит сверки и кто может подписывать документы. Вот как может выглядеть организационный раздел учетной политики ↓

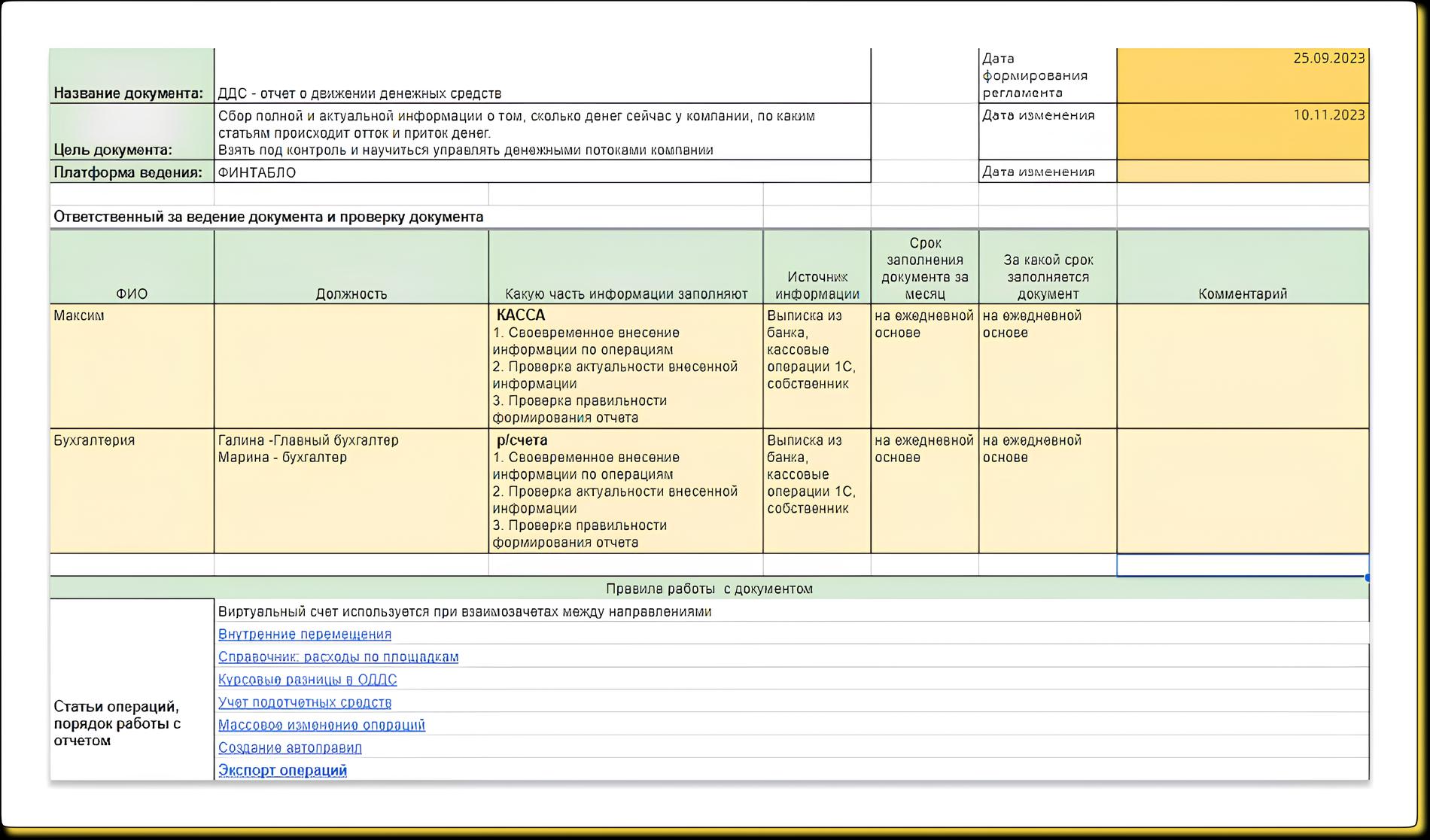

Раздел 2. Технический. Отвечает на вопросы: «Как?» и «Где?» В этом блоке прописывают, откуда берут информацию для управленческой отчетности и как эти данные правильно фиксировать.

Раздел состоит:

-

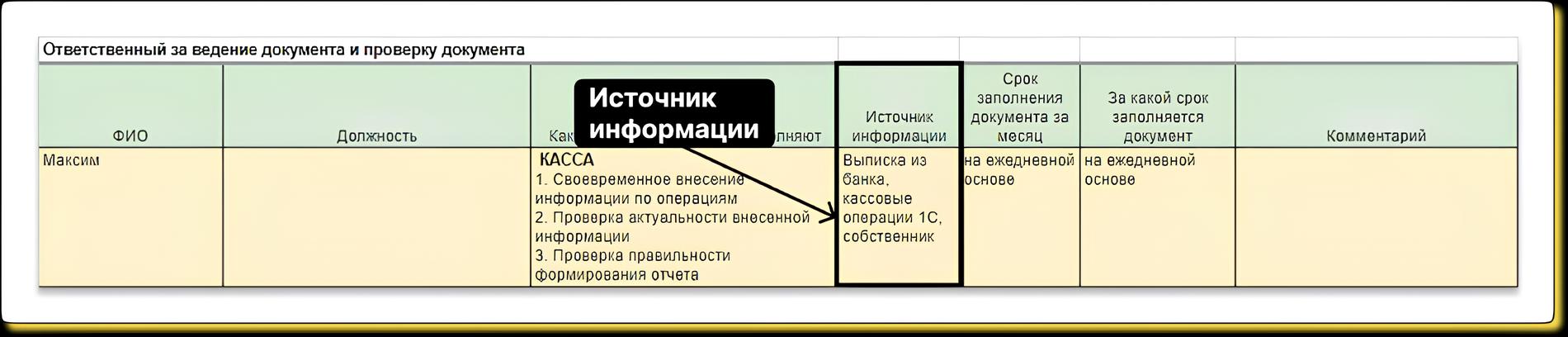

Из источников информации для каждого отчета: для ДДС, ОПиУ и баланса. Например, источником может быть банковская выписка, система 1С или разговор с собственником.

-

Из форм для сбора данных — например, ссылок на шаблоны отчетов в гугл-докс.

-

Из сроков сбора данных: к какому дню что должно быть собрано.

Вот как может выглядеть страница технического раздела для сбора ДДС ↓

Скачать шаблоны трех управленческих отчетов: ДДС, ОПиУ и баланса можно по ссылке ↓

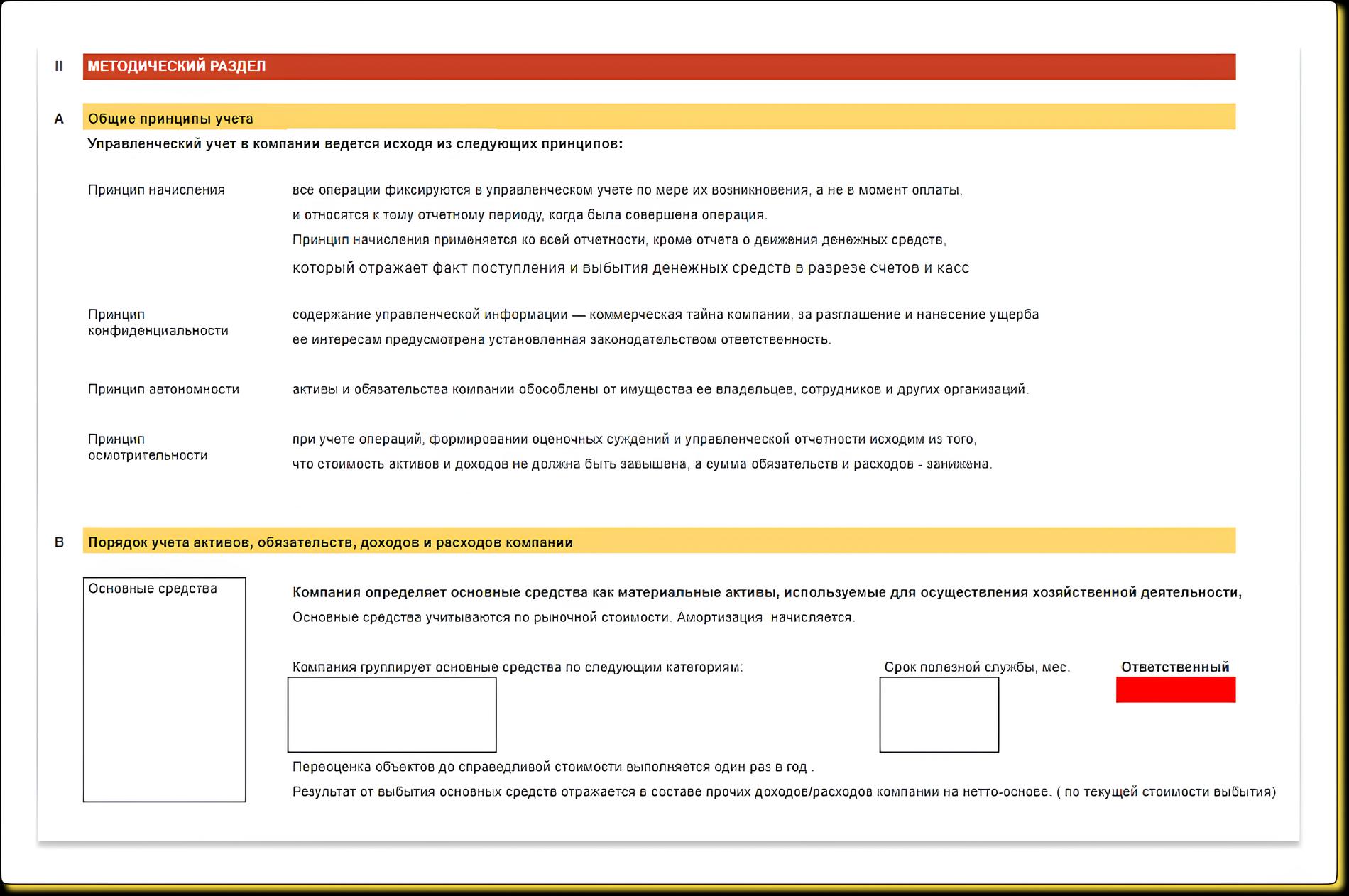

Раздел 3. Методический. Отвечает на вопрос: «Какими способами?» В этот раздел попадает перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и так далее.

Еще в методическом разделе учетной политики описывают два момента:

-

ситуации, которые отличаются от бухгалтерского учета;

-

индивидуальные особенности бизнеса, к примеру, как в компании учитывают основные средства, нематериальные активы, как считают переменные затраты, как объединяется отчетность по группе компаний в холдинге, и так далее.

Вот как выглядит методический раздел ↓

Кто разрабатывает учетную политику для управленческого учета

Разработкой учетной политики бизнеса обычно занимается финансовая служба. И здесь бывает две ситуации:

-

У компании есть финансовая служба. Тогда разработкой учетной политики занимаются финансовый директор и финансовый менеджер.

-

Своей финслужбы нет. Тогда ответственным за разработку учетной политики и ведение отчетости чаще всего назначают кого-то из бухгалтерии. По возможности этого стоит избегать, ведь бухгалтеры смотрят на управленческий учет как на бухгалтерский — а значит, ошибки неизбежны.

→ Сравниваем бухгалтерский и управленческий учет по пунктам: цель, форма, польза

Три принципа создания учетной политики для управленки

Создавая учетную политику управленческого учета, бизнесу следует придерживаться трех принципов ↓

Хотите увеличить прибыль х2, х5, х7 раз?

Внедряйте систему управленческого учета. Мы организуем. Показатели — это реальные кейсы наших клиентов.

Управленческий учет покажет:

✓ где возникают скрытые убытки или перерасход бюджета

✓ как можно сократить затраты без ущерба для качества

✓ какие подразделения или проекты приносят наибольшую прибыль

✓ насколько эффективно используются товары и запасы

✓ как оптимизировать ценообразование на продукцию или услуги

Приятная новость: вы можете получить консультацию с финдиректором бесплатно!

Принцип 1. Минимизировать расхождения с бухгалтерским учетом. Например, использовать принцип соответствия — разносим расходы по месяцам — и принцип двойной записи — активы равны пассивам.

Принцип 2. Управленческие отчеты должны надежно собираться и храниться. Чтобы все собрать и не потерять. Например, можно вести учет в гугл-таблице, в 1С или в специальном сервисе для управленческого учета по типу Финтабло.

Принцип 3. Формировать учетную политику не по шаблону: создавать ее с учетом особенностей своей компании.

Как составить учетную политику для управленческого учета: три шага

Чтобы собрать свою учетную политику, нужно заполнить три блока: организационный, технический и методический ↓

Шаг 1. Заполнить организационный блок учетной политики

В организационном блоке нужно:

-

прописать, как устроен управленческий учет,

-

перечислить ответственных,

-

выбрать сотрудников, которые могут подписывать отчеты,

-

отразить принципы учета,

-

и указывать структуру подчиненности.

Звучит сложно, но по кусочкам все проще ↓

Прописать, как устроен управленческий учет в компании. Здесь указывают:

-

как часто формируют управленческую отчетность. Например, раз в месяц, раз в квартал и раз в год.

-

сроки сдачи управленческой отчетности. Например, до 18 числа месяца, следующего за отчетным.

-

как часто собирают данные о доходах, расходах и других финансовых показателях. Например, еженедельно, ежемесячно или ежеквартально.

Перечислить ответственных. Указать ответственного за каждое направление подготовки управленческой отчетности: кто собирает и кто вносит данные в отчеты. Например, Толик из отдела продаж предоставляет ежемесячно данные по сделкам, а финменеджер Игорь вносит их в отчеты.

Выбрать и указать сотрудников, которые могут подписывать управленческие отчеты. В крупных компаниях всё сдают под подпись, поэтому стоит заранее указать, кто будет подписывать свою часть отчета. Например, руководитель отдела продаж сдает месячный отчет по сделкам и ставит на нем свою подпись.

Отразить принципы, на которых выстраивается учет. Например, минимум расхождения с бухучетом, использование двойной записи и гугл-таблиц для сохранности данных.

Указать структуру подчиненности. Этот пункт прописывают холдинги с филиалами и дочерними предприятиями. Например, когда каждая «дочка» сдает отчетность в головной офис, чтобы собирать ситуацию в целом по группе компаний.

Шаг 2. Заполнить технический блок

В техническом блоке указывают:

-

откуда брать данные для отчетности,

-

где фиксировать,

-

какие документопотоки есть,

-

какие программы используются,

-

и как это все отражается на счетах.

Обычно технический блок оформляют отдельным документом или в виде приложений, — в нашем примере технический блок зафиксирован в регламенте к ДДС, ОПиУ и балансу.

И подробнее ↓

Откуда брать данные для управленческого учета. Указывают источники данных для каждого из отчетов: ДДС, ОПиУ и баланса. Основным источником будет бухгалтерский учет — чаще всего по нему фиксируют оборотно-сальдовую ведомость по одному из расчетных счетов. Например, для ДДС источниками будут выписки банка, выписки по картам и кассовая книга.

Где собирать и хранить данные. Есть два варианта:

-

Если бизнес решил использовать для отчетности гугл-таблицы. На примере ДДС — каждую платежку фиксируют на отдельном листе, из которого данные подтягиваются в сводную таблицу.

-

В сервисе ведения отчетности — например в Финтабло. Здесь всё заполняют в личном кабинете, откуда потом формируется отчетность.

Какие документопотоки есть и кто за них отвечает на каждом этапе. Нужно расписать, как данные из документов попадают в отчет и кто отвечает за информацию.

Как отражают информацию на счетах. То есть используют ли принцип двойной записи.

→ Как проверять цифры в отчетах: принцип двойной записи

Шаг 3. Заполнить методический блок

В методическом блоке прописывают, чем управленческий учет отличается от бухгалтерского. Например, если в управленке по-другому учитывают основные средства, выручку, себестоимость, — это отражают в учетной политике. А совпадения не повторяют.

Для этого указывают:

-

какие данные компания собирает для каждого блока,

-

по каким принципам собирают данные.

Разберем каждый из моментов ↓

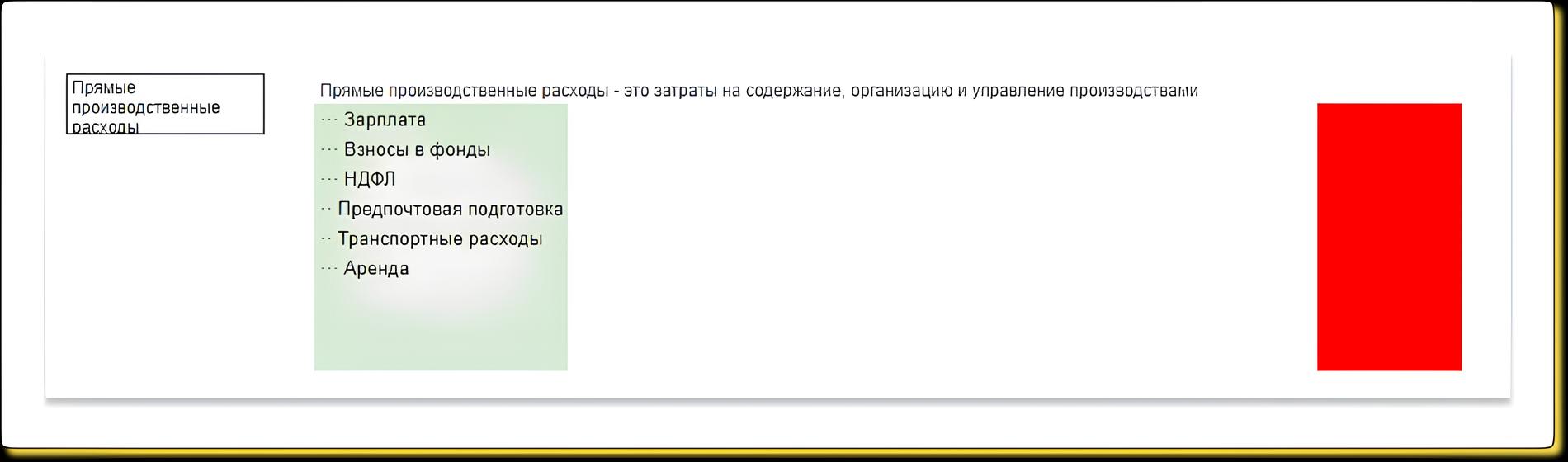

Какие данные компания собирает для каждого блока управленческой отчетности. Например, для производственных расходов:

-

зарплата сотрудникам,

-

взносы в фонды,

-

НДФЛ,

-

транспортные расходы,

-

затраты на упаковку товара для отправки по почте,

-

аренда.

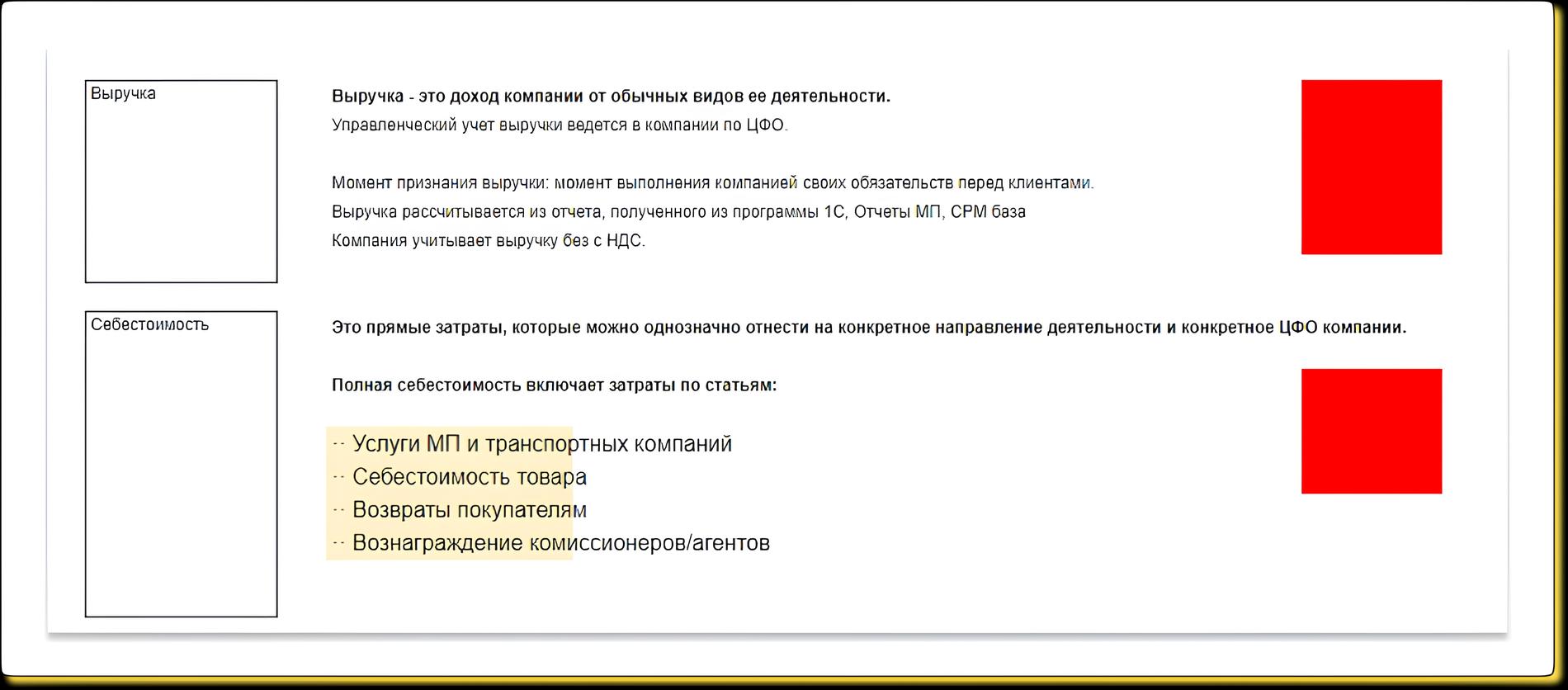

По каким принципам бизнес собирает данные. Рассмотрим на примере блока выручки:

-

Как учитывать выручку — после исполнения обязательств, а не когда клиент внес аванс.

-

Как рассчитывать выручку — по данным из 1С и CRM-системы.

-

Учитывают ли в выручке НДС.

То же самое, только на скриншоте ↓

Кроме выручки, в методическом блоке стоит подумать над правилами подсчета основных средств, — в управленческом учете их отражают иначе, чем в бухгалтерском ↓

| Как в бухучете | Как в управленке |

|

Закончился срок полезного действия — списали основные средства |

Основные средства можно переоценивать ежегодно — определять рыночную стоимость и снова списывать, а еще создавать амортизационный фонд, за счет которого покупать новое оборудование |

Пять ошибок при создании управленческой учетной политики

❌ Ошибка 1. Дублировать нормы бухгалтерского учета в управленческом. Управленка — это про быстрый анализ данных и понимание всей картины бизнеса. Ее задача — помогать собственнику принимать правильные решения вовремя. Если же просто скопировать требования бухучета, эта задача не решится. А собственнику придется туго.

❌ Ошибка 2. Обходиться без приложений. Например, форм управленческих отчетов, графика документооборота, рабочего плана счетов, а еще классификации затрат, доходов и расходов. Без этих приложений учетная политика бесполезна. И вот почему ↓

-

Формы управленческих отчетов. У ответственных за ведение управленки все должно быть под рукой, чтобы не искать формы на стороне, переделывать их под бизнес и тратить время на их изучение.

-

График документооборота. Если его нет, сотрудники не знают, когда сдавать документы и заполнять отчеты, — есть риск сорвать срок сдачи.

-

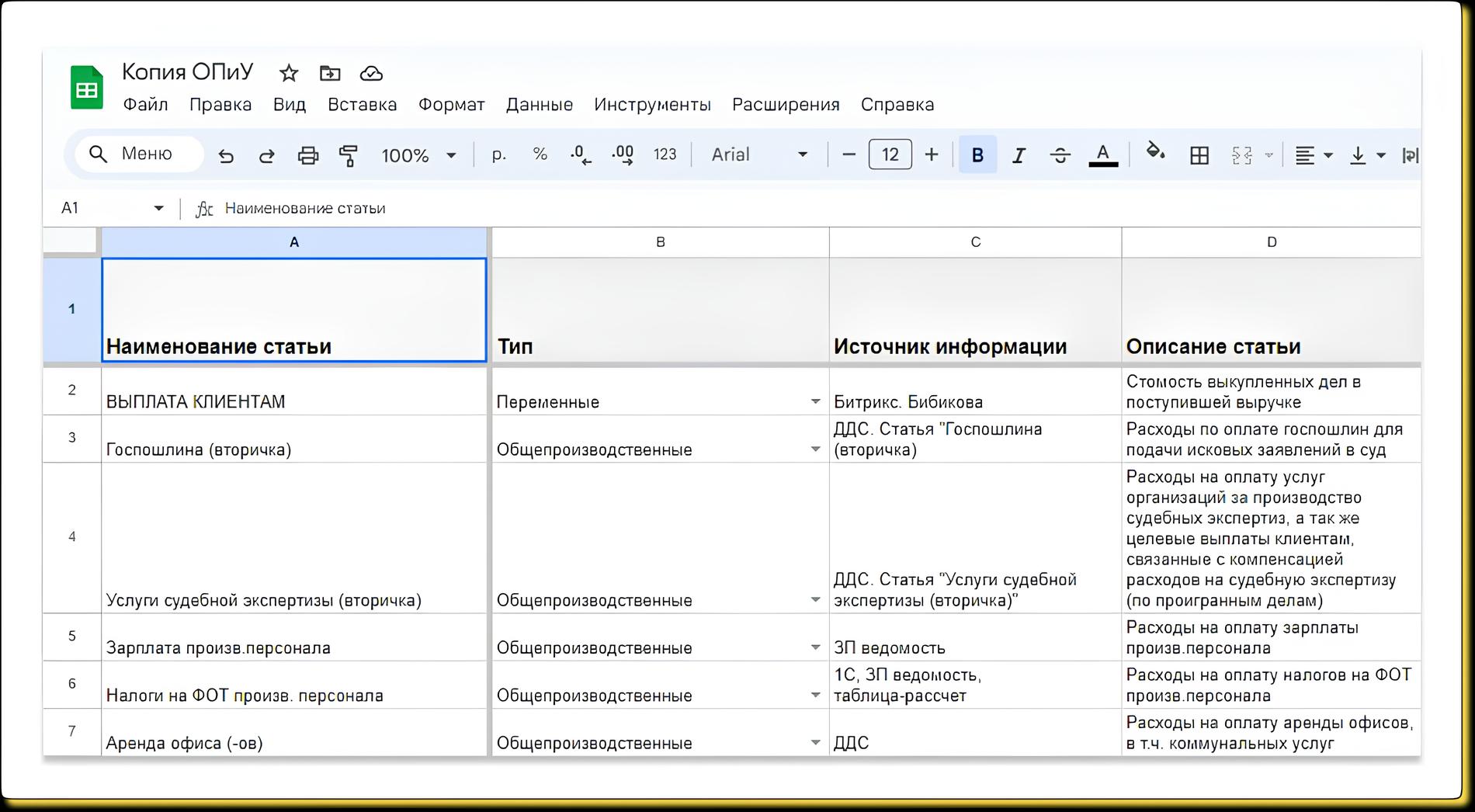

Классификация затрат, доходов, расходов. Это подробный справочник, который включает все статьи отчета ОПиУ. В нем указывают, откуда берут данные для отчетов, какие есть статьи доходов и расходов, а также направления каждой из статей. Когда у бизнеса есть такой справочник, то компания понимает, как формируются статьи, и работать с данными проще. Вот как он выглядит ↓

❌ Ошибка 3. Не обновлять учетную политику. Если что-то меняется в реальности, важно зафиксировать это и на бумаге — в учетной политике. Иначе будут расхождения — ситуация изменилась, а про это забыли и считаем по-старому. Например, если начали по-другому учитывать командировочные расходы, то новое правило нужно зафиксировать в политике.

❌ Ошибка 4. В учетной политике одно, а в программе другое. В таком случае будут расхождения — договорились считать одним способом, а по факту все наоборот. Посмотрим, как это может быть на примере основных средств ↓

| В программе для ведения управленки | В учетной политике |

|

Основные средства учитывают как по бухучету — есть срок использования, их амортизируют и не переоценивают |

Ежегодно переоценивают основные средства по рыночной стоимости и снова начисляют, подкрепляют резервными фондами |

❌ Ошибка 5. Меняют способы ведения учета в течение финансового года. А когда анализируют данные от периода к периоду, цифры не совпадают.

Изменения в правила управленческого учета не вносят, когда хочется. Если нужно что-то изменить, то ждут начала следующего финансового года. Исключение — когда появилась новая статья, группа расходов или направление: если они не приводят к замене других статей, то их можно добавить.

Например, в учетной политике бизнеса указали, что себестоимость товара формируют из транспортных расходов и цены закупки. А спустя время решили выделить транспортные расходы отдельной статьей — тогда себестоимость упадет в цифрах, и это исказит учет.

Можно ли подготовить учётную политику самостоятельно и обойтись без консультанта

Подготовить шаблон учётной политики самостоятельно возможно, но с оговорками.

Закон не требует обязательного участия консультанта: компания вправе разработать учётную политику своими силами и утвердить её приказом руководителя. На практике так часто делают микро- и малые предприятия с простыми операциями и типовой структурой бизнеса.

Однако самостоятельная разработка обычно означает использование универсального шаблона, который отражает базовые требования законодательства, но не всегда учитывает реальные процессы компании.

В результате документ формально есть, но он плохо работает как управленческий инструмент и не защищает бизнес при проверках или спорах.

Риски самостоятельной подготовки возникают, если:

-

у компании несколько видов деятельности или разные налоговые режимы;

-

есть производство, строительство, проекты с длительным циклом;

-

используется управленческий учёт параллельно с бухгалтерским;

-

планируется рост, открытие филиалов или новые направления бизнеса.

В таких случаях типовой шаблон часто содержит избыточные или, наоборот, отсутствующие положения: не описаны методы оценки запасов, порядок распределения косвенных расходов, подход к резервам, особенности признания доходов и расходов. Это создаёт неопределённость и повышает риск претензий со стороны налоговых органов.

Оптимальный подход — комбинированный. Компания может взять за основу шаблон и адаптировать его под свою деятельность, а на сложных или спорных участках привлечь специалиста: для проверки логики, соответствия ФСБУ и согласованности с налоговой моделью. Такой вариант дешевле полноценного консалтинга и при этом значительно снижает риски.

Читать в Нескучных:

Аудиторская проверка: что это и почему она нужна бизнесу

Оптимизация налогообложения компании: как законно платить меньше налогов

Финансовая отчетность специального назначения: что это и кому нужно

Учётная политика: частые вопросы собственников

Эксперт Юлия Клеймихина

Финдир НФ

Нужно ли ежегодно менять учётную политику или достаточно одного приказа?

Ежегодно переписывать учётную политику не нужно. Достаточно одного приказа о её утверждении. Изменения вносят только при изменении законодательства, способов учёта или условий деятельности компании.

Можно ли использовать разные методы учёта в разных филиалах одной компании?

Нет, учётная политика должна быть единой для всей организации. Филиалам допускается устанавливать особенности учёта только в рамках общей политики и при централизованном контроле.

Как отразить в учётной политике новые направления бизнеса, которых раньше не было?

Нужно внести изменения или дополнения приказом: описать новые объекты учёта, применяемые методы и порядок отражения операций. Делать это следует с даты начала нового направления.

Учетная политика в управленке: в двух словах

-

Учетная политика в управленке — это внутренние правила бизнеса, в которых фиксируют, кто и как собирает ключевые управленческие отчеты — ДДС, ОПиУ и баланс.

-

Учетная политика в управленке состоит из трех основных блоков: организационного, технического и методического.

-

Создавая свою учетную политику, важно минимизировать расхождения с бухучетом, обеспечить сохранность данных и не пользоваться готовыми шаблонами — они не учитывают специфику бизнеса.

-

Есть пять частых ошибок в учетной политике управленки: копировать нормы бухучета; обходиться без приложений; не обновлять правила вовремя; допускать расхождения; менять правила в течение финансового года.

Поможем собрать управленческий учет

Финдиры Нескучных знают, как собрать управленческую отчетность, написать учетную политику и привести финансы бизнеса в порядок. Можем помочь услугами: постановка управленческого учета, диагностика бизнеса.

Вот как это обычно бывает:

А самый простой способ подробнее узнать о том, как финдир НФ поможет именно вашему бизнесу, — это онлайн-экскурсия. Бесплатная и ни к чему не обязывающая ↓