Частая ситуация попадания в кассовый разрыв — собственник выводит себе в карман больше, чем можно. В итоге у компании не хватает денег, чтобы нормально расплачиваться с поставщиками, сотрудниками и так далее.

Сегодня мы поговорим о том, как и сколько выводить денег из бизнеса, чтобы неожиданно не закрыться. Для этого нам понадобятся все три отчета, которые мы проходили: ДДС, ОПиУ и баланс (держите под рукой).

Начинаем.

Выбрать стратегию

Напишите краской на стене: «Прибыль компании ≠ прибыль собственника». То есть если по отчету ОПиУ у вас нарисовалась прибыль, это не значит, что все деньги можно вынимать. Но давайте рассмотрим, какие стратегии бывают:

Всё моё. То есть сколько прибыли есть, столько и выводим себе. Так тоже можно, когда вы работаете, например, один. Выводите себе все деньги, а потом вкладываете в бизнес по мере надобности. Но если у вас работают люди, есть поставщики, затраты на производство, на такой стратегии далеко не уедешь. Не будете вкладывать в развитие, бизнес ляжет на дно.

Развитие. Всю прибыль вкладываете в прокачку бизнеса, чтобы стать самой крутой компанией. Себе оставляете на еду, но через 3 года планируете завоевать рынок. Чтож, если у вас достаточно терпения и жена (или муж) не распилит вас пополам, пробуйте. Это вариант для стойких.

Компромисс. Часть прибыли оставляете в компании на развитие, часть — берете себе. В идеале оставлять половину компании, половину — себе.

Какую стратегию выбрать — ваше дело. Зависит от того, на сколько вы себя любите, сколько денег хотите и когда. Главное чтобы вы были довольны, а прибыль бизнеса росла.

Узнать сколько денег своих, а сколько чужих

Чтобы не потратить чужих денег, надо понять сколько их лежит в нашем бизнесе. Это могут быть деньги поставщиков, которым вы еще не заплатили за поставку. Или деньги клиентов, которые дали аванс за работу.

Чтобы понять, сколько денег ваших, а сколько чужих — смотрим в балансовый отчет → раздел «Оборотный капитал». Его мы разбирали в целых двух уроках:

Какие выводы можно сделать по оборотному капиталу:

Отрицательный ОК. Вы залезли в чужие деньги. Выводить что-то в такой ситуации — дело рискованное. Если новых денег не придет на счет, компания может закрыться.

Нулевой ОК. Если у вас нет запасов, то можно подумать о выводе. Если запасы есть — будьте осторожны. Перед тем, как выводить деньги, составьте платежный календарь.

Положительный ОК. Все ок — идем к следующему пункту.

Посчитать прибыль за месяц

Составляем отчет о прибылях и убытках, и смотрим, сколько заработала компания. Еще раз кратко объясним, как считается прибыль. А вот полно.

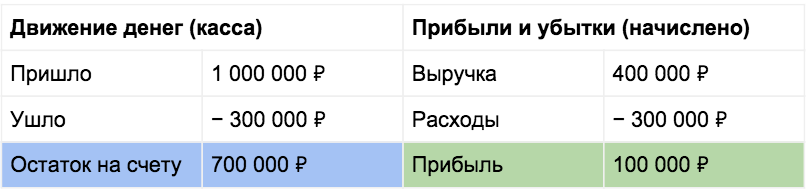

Считаем выручку, то есть сумму, на которую вы отгрузили товара и оказали услуг (и подписали акты) → вычитаем все расходы: на зарплату, производство, аренду и так далее (считаем начисленным методом).

Допустим, вы взяли 5 проектов на 1 миллион рублей, а сдали только 2 на 400 тысяч. Выручка будет — 400 тысяч. Отнимем расходы 300 тысяч: на выполнение проекта, налоги и амортизацию (которые вы могли еще не заплатить). Останется 100 тысяч прибыли.

Золотое правило этого шага — выводите себе не больше прибыли, которая получилась. Деньги-то на счету есть, целых 700 тысяч, но вывести можно максимум 100. Погодите, есть еще пара шагов.

Оставить на будущее

Мы посчитали чистую прибыль, где учли постоянные и переменные расходы за этот месяц, но будет же еще следующий. Там нужно платить подрядчикам в текущих проектах, выдавать штатным сотрудникам зарплаты, платить поставщику, с которым договаривались на отсрочку и так далее: аренда, налоги, амортизация.

Чтобы в конце месяца не докидывать деньги в бизнес из своего кармана, учтите сразу все будущие расходы. Оставшиеся деньги — точно можно выводить. А если вам ничего не осталось — смотрите в платежный календарь. Там увидите, сколько денег придет в компанию, чтобы погасить будущие расходы.

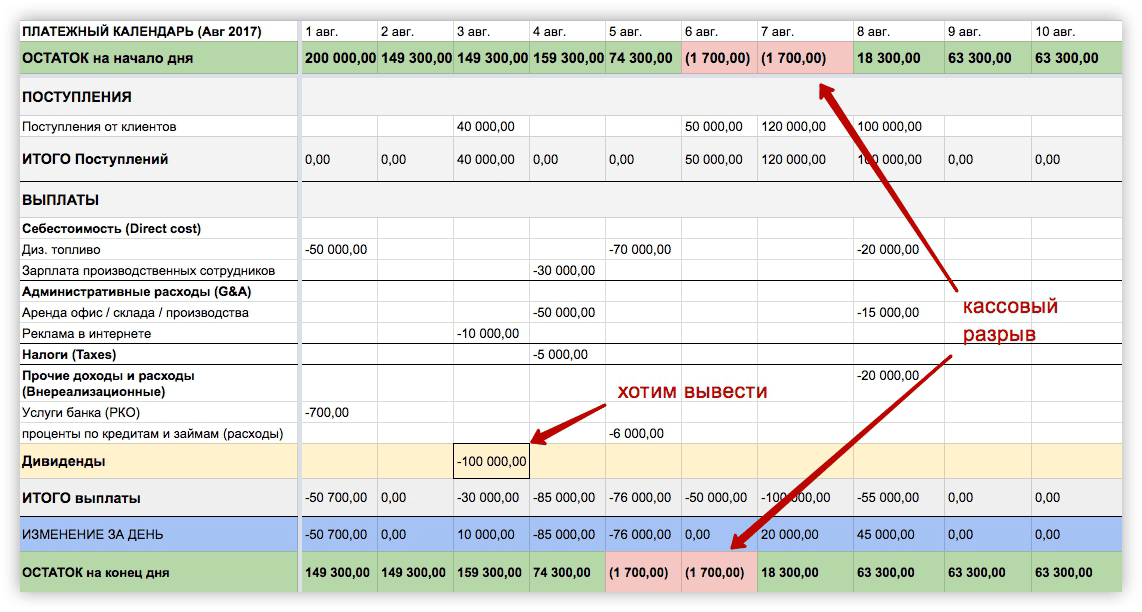

Самый простой способ понять не попадет ли компания в кассовый разрыв, подставить в платежный календарь сумму, которую вы хотите вывести. Сделайте так, чтобы каждый день у вас были деньги на счету.

Вот вы хотите вывести 100 тысяч, но уже 5 августа у вас не будет денег на счетах. Два дня вас будут долбать либо поставщик топлива, либо вы просрочите платеж по кредиту в банке. Банк молча начислит штрафные, поэтому ему платим в первую очередь. Придется кормить обещаниями поставщика. Оно вам нужно?

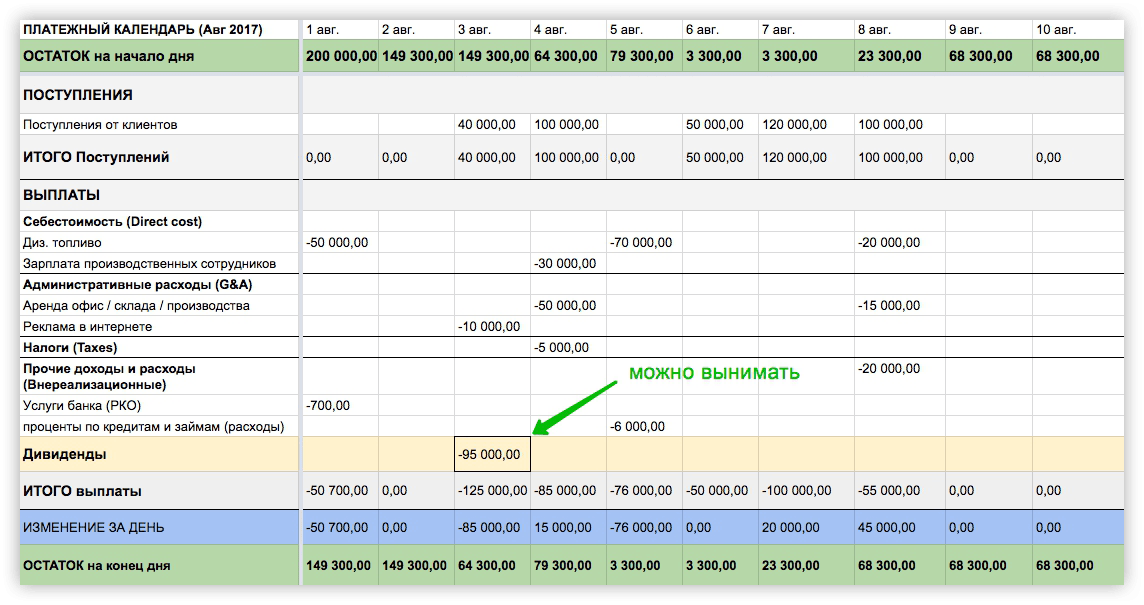

Чтобы проблем с поставщиком не было, берем не 100 тысяч, а, например, 95.

Скачайте платежный календарь и попробуйте сами не попасть в кассовый разрыв. Сделайте копию файла: меню «Файл» → создать копию.

Оставить на развитие

Тут все понятно: «Оставьте. Деньги. На развитие». А все остальное тратьте на новые порш-каены, соболя, спинеры, эпл-вочи, гироскутеры, айфоны 7 плюс, нью-бэлансы, чайхану, вейпинг, вэйкбординг, шугаринг и концерт Депеш мода.

***

Как мы вынимать не будем

Классика: доходы минус расходы, что осталось — мое. Так работают компании, у которых есть возможность брать кредиты. При этом они постоянно переплачивают проценты и не знают чьи деньги тратят.

«Я не запариваюсь — сколько надо, столько и беру». Как говорит мой друг Саша: «Маржа все прощает». Когда высокая рентабельность, то можно, конечно, не запариваться. Но мы любим запариваться :–)

«Вынимал сотку, и буду вынимать». Так бывает, когда компания уже сто лет работает по одной и той же схеме с одними и теми же клиентами. Например, вы делаете особый вид микросхем для каких-нибудь забугорных микроконтроллеров. Кроме вас их никто не делает, а нужны они всегда. Получаете каждый месяц стабильные заказы, делаете себе и в ус не дуете.

«У меня хорошая интуиция и она меня не подводит». Если вы женщина — вам все можно. И никто и никогда не посмеет вам что-либо сказать.

* * *

Каждый сам выводит для себя формулу вынимания денег. Влияют же не только финансовые показатели, но и ваши планы на будущее, характер, тяга к азарту, привязанности и так далее. Главное, чтобы вы были честны перед собой, а отчетность помогала принимать правильные решения.

Если у вас есть намерение создать эффективную финансовую систему, то можем вам помочь.

У нас есть тестирование, а вслед за ним консультация. В тесте вы отвечаете, как дела с финучетом в вашей компании. Потом мы анализируем эти ответы, находим слабые места и ближайшие задачи — и зовем вас на консультацию по телефону. Там выдаем рекомендации, а вы идете внедряете и кайфуете. Все просто. Записывайтесь, это бесплатно.

Запомните

1. В вынимании денег из бизнеса — найти золотую середину.

2. Деньги поставщиков и клиентов — не тратить ни в коем случае.

3. Часть денег — оставить на будущие расходы и развитие.

4. Перед тем, как вытаскивать — составить платежный календарь.

Дальше

«Управленка» подходит к финалу. Мы узнали, что такое управленческий учет, прошлись по базовым отчетам и посмотрели веселые картинки. Дальше будет тема планирования будущего, бонусы и подарки.

Спасибо, что читаете.