Если компания получает выручку в валюте в другой стране, а расходы несет в России в рублях или наоборот, ей нужно продумать много всего. Например, как снизить валютные риски, как переводить деньги, как учесть скачки курса в себестоимости и отчетах. Обо всём этом и рассказываем ↓

Обновили статью в марте 2025 года, чтобы вы были в курсе последних изменений в валютных операциях. Узнаете о новых правилах, возможных рисках, штрафах для бизнеса и найдете ответы на популярные вопросы от собственников.

Содержание

Немного теории. Что относится к валютным операциям

Как валютные операции бизнеса выглядят на практике

Валютные риски бизнеса, связанные с доходом и дебиторкой

Валютные риски бизнеса, связанные с расходами и кредиторкой

Валютные операции в управленческой отчетности: что нужно сделать

Какие дополнительные валютные расходы закладывать в стоимость товаров и услуг

Валютные операции 2025: что изменилось

Валютные операции: частые вопросы собственников

Валютные операции: в двух словах

Поможем настроить мультивалютный финансовый учет

❌ Не будем говорить о налоговых и бухгалтерских нюансах, валютных инвестициях, валютной выручке гигантов, например, экспортеров нефти. Мы фокусируемся на управленческом учете операций с долларами, евро и юанями, правильном подсчете выручки, защите от финансовых рисков в малом и среднем бизнесе. Плюс — расскажем истории из практики клиентов Нескучных.

Немного теории. Что относится к валютным операциям

Валютные операции — это расчеты в иностранной валюте с покупателями или продавцами, кредиторами или заемщиками из другой страны. Иностранной для России будет любая валюта, кроме рубля.

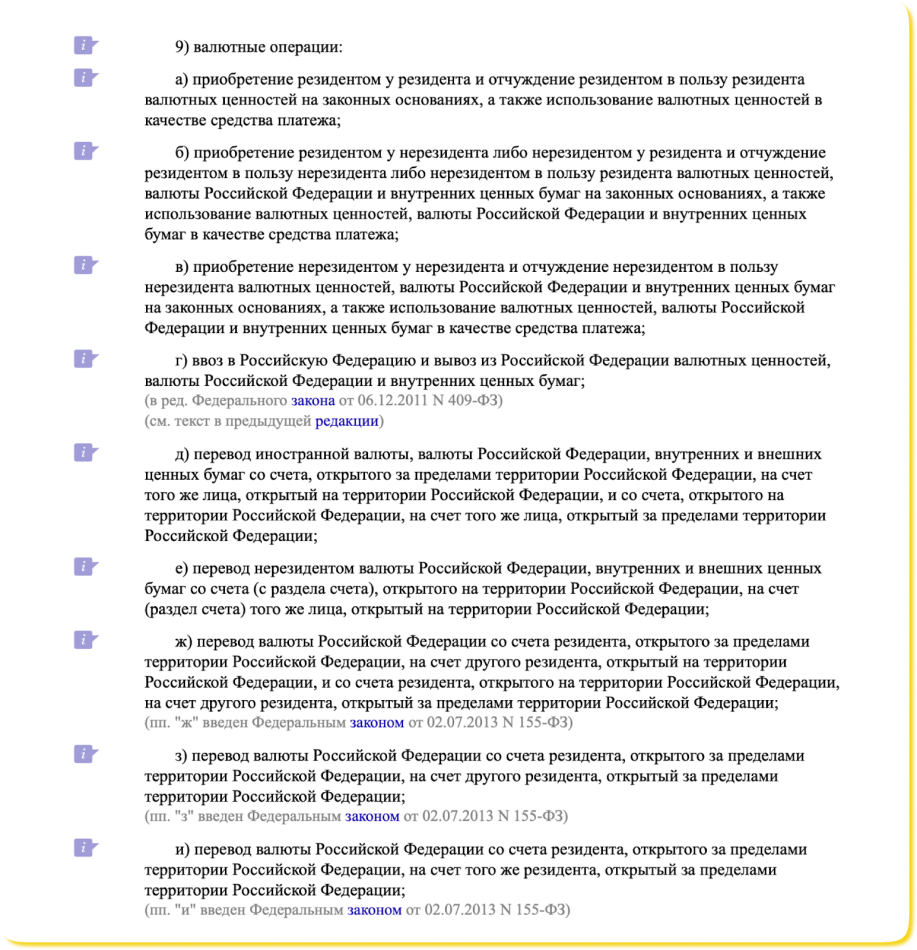

Валютными операциями являются сделки по импорту, экспорту товаров и услуг, а также вывоз и ввоз валюты в страну, переводы с иностранного на российский счет и наоборот. Полный перечень валютных операций описывает ФЗ «О валютном регулировании и валютном контроле» ↓

С теорией в целом всё. Дальше будем говорить о практике, рисках и управленческом учете в мультивалютном бизнесе.

Как валютные операции бизнеса выглядят на практике

В 2025 году с расчетами в валюте для бизнеса всё сложно. Правила ужесточились, но одновременно стали более прозрачными. Например, есть список недружественных стран, с которыми такие расчеты проводить запрещено. Есть санкции в отношении России, есть недоверие к российским предпринимателям.

Тем не менее бизнес выкручивается. Вот пара примеров ↓

Импорт и оплата товаров через посредников. Например, при импорте товаров из Китая компания пользуется услугами посредника. Посреднику платит в рублях на российский счет, а он уже переводит деньги продавцу в юанях. Часто так работают селлеры маркетплейсов.

В договоре с посредником могут прописывать:

- привязку цены к курсу валюты. Допустим, пишут, что расчеты производятся в рублях, но цены — в юанях. В день сделки считают сумму покупки по курсу Центробанка. Или по курсу посредника, в котором чаще всего уже закладывается возможное изменение курса;

- комиссию посреднику. Закрепление процента за услуги предупредит споры в случае дополнительных расходов. За свою работу посредник может брать комиссию от 5 до 20% от суммы платежа, — всё зависит от типа товара и способа доставки денег.

Счета и юрлица в дружественных странах. Другой вариант — компания открывает юрлицо и счет в другой стране, например, в Грузии, Казахстане или ОАЭ, и проводит расчеты в валюте через него.

Юрлицо и счет в другой стране используют для расчетов с контрагентами при импорте и экспорте товаров и услуг. Условно компания по разработке ПО открывает филиал в Казахстане и уже через этот филиал оказывает услуги и принимает оплату от иностранцев:

-

китайский поставщик выставляет счет нашей компании, зарегистрированной в Казахстане;

-

наша компания, зарегистрированная в Казахстане, оплачивает товар со своего счета;

-

товар доставляется в Россию, а наша компания из Казахстана выставляет счет российской компании за услуги, такие как логистика или маркетинг.

Или туроператор оплачивает отель на Мальдивах из Казахстана или ОАЭ для тура, проданного в России.

Независимо от того, как бизнес на практике будет решать валютный вопрос, он столкнется с рисками. Их стоит знать и учитывать заранее ↓

Валютные риски для бизнеса

Валютные риски — это ситуации, в которых компания может недополучить прибыль или понести убытки по хозяйственным операциям из-за изменения курсов валют. Такое изменение еще называют курсовой разницей.

Валютные риски в бизнесе могут появляться с двух сторон:

- Со стороны доходов и дебиторской задолженности в условиях снижения курса. Курс снижается, а за ним падают доходы и дебиторка в пересчете на рубли.

- Со стороны расходов и кредиторской задолженности в условиях роста курса. Курс растет, а за ним растут расходы и кредиторка в пересчете на рубли.

Дальше разберем подробнее, в чем заключается валютный риск в каждом из случаев. И подскажем, как можно защититься.

Валютные риски бизнеса, связанные с доходом и дебиторкой

Если бизнес получает выручку в валюте, ему нужно учитывать риски, связанные со снижением курса ↓

Риск 1. Потеря части выручки. Например, в декабре компания заключает договор на разработку приложения за $1000. Сдача работы — в марте. Именно тогда компания выполнит обязательства и признает выручку. К этому времени курс может измениться. Условно ↓

| Период | Декабрь | Март |

| Что происходит | Компания заключает договор | Компания сдает работу и получает деньги |

| Оплата в долларах | $1000 | $1000 |

| Оплата в рублях | 100 000 ₽ | 90 000 ₽ |

Из-за снижения стоимости валюты компания из примера потеряла 10 000 ₽ планируемой выручки. С долларами и евро такое бывает редко, но а) всё же бывает, б) расчеты могут быть в другой валюте.

Антидот № 1. Снизить риск потери части дохода из-за колебаний курса поможет поэтапное признание выручки и сокращение срока оплаты после принятия каждого этапа. Работает так: клиент принимает и оплачивает каждый этап работы отдельно, а не всё целиком. Условно переводит по $333 каждый месяц, а не $1000 в конце.

Еще лучше в условиях снижения курса получать аванс от клиента — тогда бизнес сможет зафиксировать рублевую выручку в размере этого аванса.

Антидот № 2. Учесть возможные потери от снижения курса в стоимости товаров или услуг для клиента.

Например, если компания понимает, что в процессе выполнения обязательств курс, вероятно, снизится, она может поставить цену повыше, чтобы подстраховаться. Условно продавать не по $100, а сразу по $110, чтобы удерживать плановую рублевую маржинальность. И не уйти в минус по сделке.

Антидот № 3. Прописать в договоре с клиентом валютную оговорку, в которой будет зафиксировано, как изменится стоимость контракта при снижении или повышении курса валюты.

Риск 2. Уменьшение дебиторки. Если компании кто-то должен, и этот долг в валюте, есть риск получить в рублях меньше, чем планировали. Например, давали отсрочку клиенту в декабре, когда $1 стоил 100 ₽, а оплату получили уже по другому курсу — $1 за 90 ₽.

Антидот. Снизить этот риск поможет контроль дебиторки и продуманная кредитно-товарная политика. Например, компания может прописать в договоре цену в рублях, но оплату принимать в валюте, привязав ее к курсу Центробанка.

Валютные риски бизнеса, связанные с расходами и кредиторкой

Здесь валютные риски появляются в тот момент, когда курс валюты растет.

Если бизнес получает всю выручку или ее часть в рублях, а расходы оплачивает в валюте, он рискует столкнуться с резким ростом расходов и кредиторки. А потом, как следствие, со снижением маржинальности, выручки и прибыли.

Риск 1. Рост расходов. Например, в декабре компания заключила договор на поставку товара стоимостью 100 000 ₽. В этом же месяце себестоимость товара составляла $500, или 50 000 ₽. По договору поставка — в марте. Дальше происходит вот что:

- компания закупает товар у иностранного поставщика за $500, но уже по более высокому курсу: 110 ₽ за $1;

- себестоимость товара в рублях растет: с планируемых 50 000 ₽ до 55 000 ₽;

- компания теряет 5000 ₽ прибыли.

Всё то же самое в таблице для наглядности ↓

| Декабрь | Март | |

| Что происходит | Компания заключает договор с клиентом и заказывает товар у поставщика | Поставщик доставил товар, компания передала его клиенту и признала выручку |

| Цена товара, ₽ | 100 000 ₽ | 100 000 ₽ |

|

Себестоимость товара, $ Себестоимость товара, ₽ |

$500 50 000 ₽ — плановая себестоимость на момент заказа |

$500 55 000 ₽ — фактическая себестоимость |

| Прибыль, ₽ | 100 000 - 50 000 = 50 000 ₽ | 100 000 - 55 000 = 45 000 ₽ |

Антидот № 1. Добавить в контракт с клиентом валютную оговорку об изменении цены. Прописать, что, если курс будет расти, стоимость импортного товара тоже увеличится.

Антидот № 2. При формировании цен для клиентов ориентироваться на себестоимость товаров в условиях роста курса. Например, устанавливать цены по формуле:

Себестоимость товара * Курс Центробанка + 5% + Плановая наценка

Антидот № 3. Фиксировать рублевую себестоимость: в момент заключения договора с покупателем сразу вносить аванс за товар импортному поставщику. Например:

- заключили контракт на 100 000 ₽ при курсе 100 ₽ за $1;

- внесли поставщику предоплату за товар — $500 по текущему курсу — и так зафиксировали себестоимость товара в рублях (50 000 ₽).

Риск 2. Увеличение кредиторки. Например, в декабре компания подписывает договор на закупку товара. Товар доставляют также в декабре. Общая сумма — $1000, или 100 000 ₽. Поставщик дает отсрочку оплаты до марта. Вроде удобно, но в марте курс увеличивается, и долг компании в рублях тоже растет по сравнению с декабрем ↓

| Декабрь | Март | |

| Что происходит | Доставка товара с отсрочкой платежа | Оплата долга |

| Долг в валюте, $ | $1000 | $1000 |

| Долг в рублях, ₽ | 100 000 ₽ | 150 000 ₽ |

Из-за разницы курса бизнес из примера дополнительно понесет 50 000 ₽ расходов.

Антидот № 1. Первое, что можно сделать, чтобы снизить риск, — не брать отсрочки платежей в условиях растущего курса. Именно растущего! Если какая-то валюта, наоборот, падает, отсрочки могут быть выгодны.

Антидот № 2. Привязка оплаты к курсу. Например, бизнес может переводить условному фрилансеру оплату в долларах, но цену за его услуги считать в рублях. Допустим, дизайн стоит 100 000 ₽, дизайнер получает оплату в долларах по курсу на момент расчета, но не больше 100 000 ₽. Если курс изменится, расходы бизнеса в рублях останутся теми же.

Антидот № 3. Учет курса валюты при расчете цен реализации. Подробнее об этом инструменте еще поговорим ниже.

Валютные операции в управленческой отчетности: что нужно сделать

Чтобы видеть полную картину, оценивать валютные риски и защищаться от них, компании стоит сделать три вещи:

- определиться с основной валютой учета;

- зафиксировать, какие статьи баланса монетарные, а какие немонетарные, — подробнее объясняем ниже;

- установить, какие статьи баланса бизнес будет переоценивать и с какой периодичностью;

- понять, какие статьи отчета о прибылях и убытках подвержены валютным рискам.

Дальше разберем каждый шаг подробнее.

Шаг 1. Определиться с основной валютой учета. Решить, в какой валюте компания считает расходы и доходы: в рублях, долларах, юанях? Обычно те, кто работает на территории России и большую часть получает в рублях, выбирают рубли. Но есть и те, кто при рублевых доходах и расходах учет ведет в валюте. Выбор здесь за собственником.

Дальше нужно выбрать курс: биржевой, курс Центробанка РФ или другой страны, средний курс за определенный период или другой показатель. Именно по этому курсу бизнес будет заключать сделки и пересчитывать валюту в рубли.

Шаг 2. Зафиксировать монетарные и немонетарные статьи. Здесь понадобится разобраться с терминами. Если упрощать, смысл такой:

монетарные статьи — это деньги, их эквиваленты и статьи, по которым с компании могут потребовать деньги, или статьи по которым компания должна получить деньги.

Очевидный пример монетарной статьи — деньги или кредит в валюте. Неочевидный — задолженность клиента за уже выполненные обязательства (дебиторка бизнеса). Например, компания оказала услугу, клиент еще не платил, — у него возник долг перед компанией. Возвращать этот долг он будет деньгами. Тогда дебиторка клиента — это монетарная статья.

Немонетарные статьи — те, по которым деньги не потребуют, и те, по которым с бизнесом не будут рассчитываться деньгами.

К немонетарным статьям относятся активы, которые можно потрогать: запасы, основные средства. Но могут относиться и обязательства. Например, если компания получила аванс за товар, у нее возникает кредиторка (долг). Вот только клиенту она должна не деньги, а товар. Значит, статью можно отнести к немонетарным.

По монетарным статьям стоит проводить переоценку — формировать курсовую разницу, а по немонетарным — нет. Поэтому компании нужно зафиксировать, какие статьи в какую категорию относить. И здесь всё индивидуально.

Шаг 3. Понять, какие статьи и когда переоценивать. Для монетарных статей обязательно регулярно проводить переоценку, чтобы понимать, сколько денег в рублях есть у компании, а сколько с нее могут потребовать.

Переоценка — это, по сути, пересчет валютного актива или обязательства по новому курсу. А разница между первоначальной стоимостью и стоимостью после переоценки называется курсовой — она учитывается при расчете прибыли и убытков.

Упрощенно и условно переоценка выглядит так ↓

| Статья | Дата | Сумма в валюте | Сумма в рублях |

| В балансе: долг перед поставщиком | 01.12.2023 | $1000 | 88 900 ₽ |

| В балансе: долг перед поставщиком | 01.01.2023 | $1000 | 90 600 ₽ |

| В ОПиУ: отрицательная курсовая разница | В декабре | 88 900 - 90 600 =-1700 ₽ |

Долг в валюте остается неизменным, но в рублях сумма меняется в зависимости от курса, — это стоит учитывать. Если поставщик срочно потребует всё вернуть, то в рублях компания заплатит больше, хотя это будет та же 1000 $

В целом переоценку проводят именно по монетарным статьям. Но бывает, что нужно пересчитывать и немонетарные. Например, если компания продает товары в России за рубли, а покупает их за границей в валюте. Тогда, чтобы вовремя повышать цены на товары, смотрят свежий курс.

Частота переоценки зависит от специфики компании. Общие правила такие:

- раз в месяц проводят переоценку монетарных статей, чтобы увидеть влияние курсовой разницы на прибыль бизнеса. Делают это к ежемесячной презентации управленческой отчетности;

- каждый день или неделю проводят переоценку товаров, чтобы не прогадать с отпускной ценой. Например, создают для отдела продаж таблицу, в которой себестоимость расчитывается по актуальному курсу в режиме реального времени. И по этой таблице продажники корректируют цену реализации с учетом новой себестоимости, чтобы удерживать нужную маржинальность;

- каждый день переоценивают деньги на счетах и в наличных, чтобы видеть реальные остатки в рублях.

Без переоценки не получится определить курсовую разницу. А определять ее нужно, чтобы адекватно оценивать ситуацию и закладывать валютные риски в стоимость товаров и услуг.

Какие дополнительные валютные расходы закладывать в стоимость товаров и услуг

Когда бизнес начинает работать с валютой: платить поставщикам или принимать оплату от клиентов, экспортировать или импортировать, у него появляются дополнительные расходы, например ↓

- на открытие и обслуживание счета в другой стране;

- на перевод валюты в рубли — комиссии банков или посредников, командировочные расходы, если деньги перевозят наличными;

- на оплату налогов в другой стране;

- на таможенные пошлины;

- на специалистов — бухгалтеров, юристов, которые помогут соблюсти законодательство другой страны.

Все эти расходы — дополнительные. Ведь если компания перестанет работать на внешний рынок, они исчезнут.

И эти дополнительные, связанные с валютой расходы важно учитывать при формировании стоимости товаров или услуг.

К примеру, если у проектной компании есть иностранные клиенты, которые платят в валюте, ей понадобится заложить в стоимость проекта такие расходы:

- на открытие юрлица и расчетного счета, например, в Грузии, чтобы получать платежи от клиента;

- на комиссию за перевод валюты в рубли;

- на командировки в Грузию.

Если эти расходы не заложить в цену проекта, есть риск сработать в ноль или в убыток.

Валютные операции 2025: что изменилось

Ужесточение валютных проверок и контроля

Центробанк обязал банки проверять валютные операции. Под пристальное внимание попадают, например, переводы за границу, контракты с зарубежными компаниями от 1 млн рублей и операции через иностранные платёжные системы. Компании теперь должны предоставлять полный пакет документов по каждой сделке: договоры, инвойсы, акты. Банки могут запрашивать дополнительные пояснения, если операция кажется подозрительной.

Валютный контроль в России регулируется рядом законов и нормативных актов. Основные из них:

Инструкция Банка России от 16.08.2017 N 181-И (ред. от 09.01.2024);

Рост штрафов за незаконные валютные операции

Для юрлиц, ИП и должностных лиц:

-

штраф составит от 20 до 40% суммы незаконной операции;

-

если деньги переведены без открытия счета через иностранные платежные системы, штраф тоже от 20 до 40% суммы перевода;

-

для должностных лиц штраф ограничен 30 000 рублей.

За повторное нарушение должностному лицу грозит дисквалификация от 6 месяцев до 3 лет.

Если не сдали справку о валютных операциях:

-

штраф назначается, если просрочка больше 90 дней:

-

для организаций: 40 000–50 000 рублей;

-

для должностных лиц: 4000–5000 рублей;

-

для физлиц: 2500–3000 рублей.

Льготы для малого бизнеса:

-

если нарушение первое, предпринимателя или должностное лицо не оштрафуют. Вместо штрафа вынесут предупреждение.

Учет внешнеторговых контрактов с цифровыми правами

Внешнеторговые контракты с использованием цифровых активов нужно регистрировать в банках. Требования к регистрации для импорта — от 3 млн рублей, для экспорта — от 10 млн рублей. Резиденты должны сообщить банку о своих операциях с цифровыми активами, включая платежи по международным контрактам и другие финансовые операции в иностранной валюте.Валютные операции: частые вопросы собственников

Эксперт Ирина Ешпатрова

Финдир НФ

Как снизить потери от курсовой разницы?

Снизить потери от курсовой разницы помогут такие действия:

- грамотный управленческий учет, включающий регулярную переоценку монетарных статей;

- повышение цен вслед за ростом курса;

- отказ от отсрочек платежей в условиях растущего курса (при падающем, наоборот, отсрочки — благо);

- включение валютных оговорок в договоры с покупателями и поставщиками.

В статье мы подробно разобрали каждый из этих пунктов.

Как отражать валютные операции в налоговом учете?

Для грамотного налогового учета валютных операций настоятельно советуем нанять специалиста. А лучше — двух: из России и из той страны, где у бизнеса открыт иностранный счет. Мы здесь не помощники, потому что специализируемся на управленческом учете. В чем разница, рассказывали в отдельной статье.

Штрафы за незаконные валютные операции

Все штрафы за нарушение валютного законодательства РФ прописаны в статье 15.25 КоАП РФ. Штраф именно за незаконные валютные операции — от 20 до 40% от суммы операции.

Нужно ли уведомить налоговую об открытии счета в иностранном банке?

Согласно закону, налоговые резиденты России обязаны уведомлять ФНС об открытии счетов в иностранных банках. Это требование прописано в статьях 10 и 12 ФЗ-173 «О валютном регулировании и валютном контроле».

Уведомить налоговую можно в отделении ФНС, по почте заказным письмом, в личном кабинете налогоплательщика, если есть электронная подпись. Подробнее о процессе и требованиях — на сайте ФНС.

В чем выгода и риски иметь счет в иностранном банке?

Выгода счета в иностранном банке — возможность получать на него платежи и платить контрагентам без влияния санкций, наложенных на Россию и российские компании.

Здесь важно учитывать не только выгоды, но и налоговые, юридические, политические особенности страны, в которой планируется открытие счета. А еще — стоимость обслуживания счета и дополнительные расходы:

- расходы на подтверждение присутствия компании в стране: аренду юридического адреса или офиса;

- оплату услуг местного бухгалтера или юриста;

- открытие юрлица;

- комиссию за вывод средств;

- командировочные расходы на проект.

В целом, прежде чем браться за заказы иностранных заказчиков или закупать товары за границей, советуем прикинуть, как изменятся расходы бизнеса и принесут ли эти заказы прибыль.

Валютные операции: в двух словах

- Валютные операции — это расчеты в иностранной валюте с покупателями или продавцами, кредиторами и заемщиками из другой страны. Импорт, экспорт товаров и услуг, а также ввоз, вывоз валюты и переводы. Иностранной для России будет любая валюта, кроме рубля.

- С валютными операциями чаще всего сталкиваются компании, которые закупают товары или услуги за границей либо продают товары или услуги за границу. Например, селлер маркетплейсов закупает шубы в Турции за доллары, — эта покупка будет валютной операцией.

- Валютные риски — это ситуации, в которых компания может недополучить прибыль или понести убытки из-за изменения курсов валют.

- Курсовая разница может снижать доходы бизнеса и повышать его расходы.

- Чтобы защититься от валютных рисков, бизнесу стоит выбрать валюту учета, определить монетарные и немонетарные статьи, регулярно проводить переоценку и принимать решения по минимизации валютных рисков на основании реальной картины в бизнесе.

Поможем настроить мультивалютный финансовый учет

Финдиры НФ знают, как грамотно вести учет в бизнесе, работающем с валютой и иностранными покупателями, поставщиками. Такой учет, который позволит видеть полную картину, вовремя переоценивать активы, следить за валютными обязательствами и работать в плюс. Вот лишь некоторые примеры работы наших финдиров:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор способен помочь вашему бизнесу, — это онлайн-экскурсия ↓