В 2025 году предпринимателям доступны разные режимы налогообложения — от классической ОСНО до автоматизированной АвтоУСН.

От выбранного вида зависит многое: сможет ли бизнес заключать контракты с крупными партнерами, насколько сложной будет отчетность и какая сумма уйдет на налоги.

Злата Мартынова, юрист адвокатского бюро «Гриц и партнеры», подробно рассказала о налоговых режимах РФ и дала советы собственникам бизнеса, как выбрать оптимальную налоговую схему, чтобы избежать переплат.

Содержание

Режим налогов для ИП: как выбрать

Налоги для ООО: на что обратить внимание

Налоговые режимы: в двух словах

НФ: решения для роста бизнеса от экспертов в области финансов

Налоговые режимы в России

Режимы различаются по налоговым ставкам, составу обязательных платежей, требованиям к отчётности и объёму документов. Одни варианты подходят для малого бизнеса с простыми операциями, другие — для средних и крупных компаний с более сложной структурой и большими оборотами.

Правильный выбор режима позволяет не только снизить налоговую нагрузку, но и упростить ведение бухгалтерии и взаимодействие с налоговой.

Итак, какие режимы доступны для ИП и организаций в 2025 году:

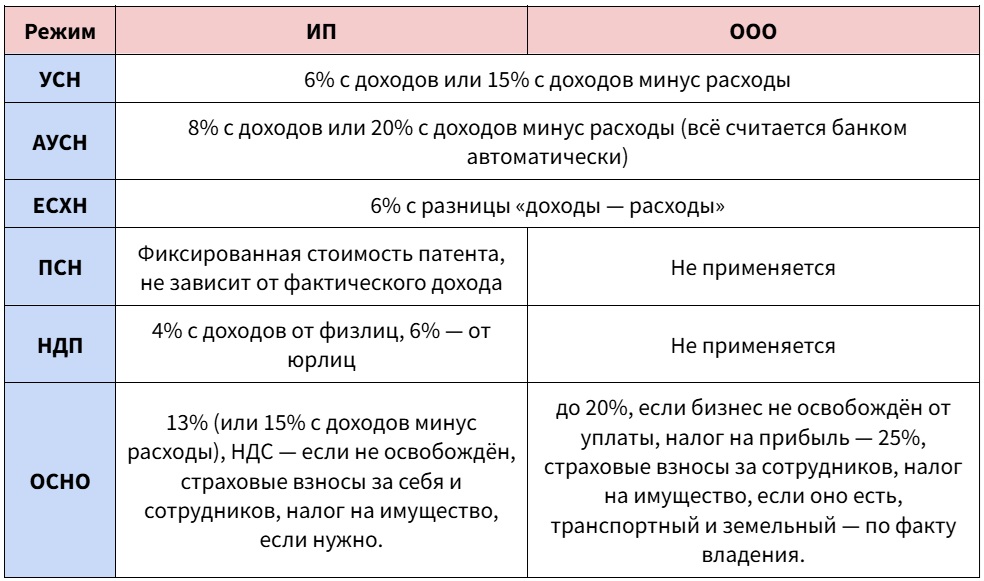

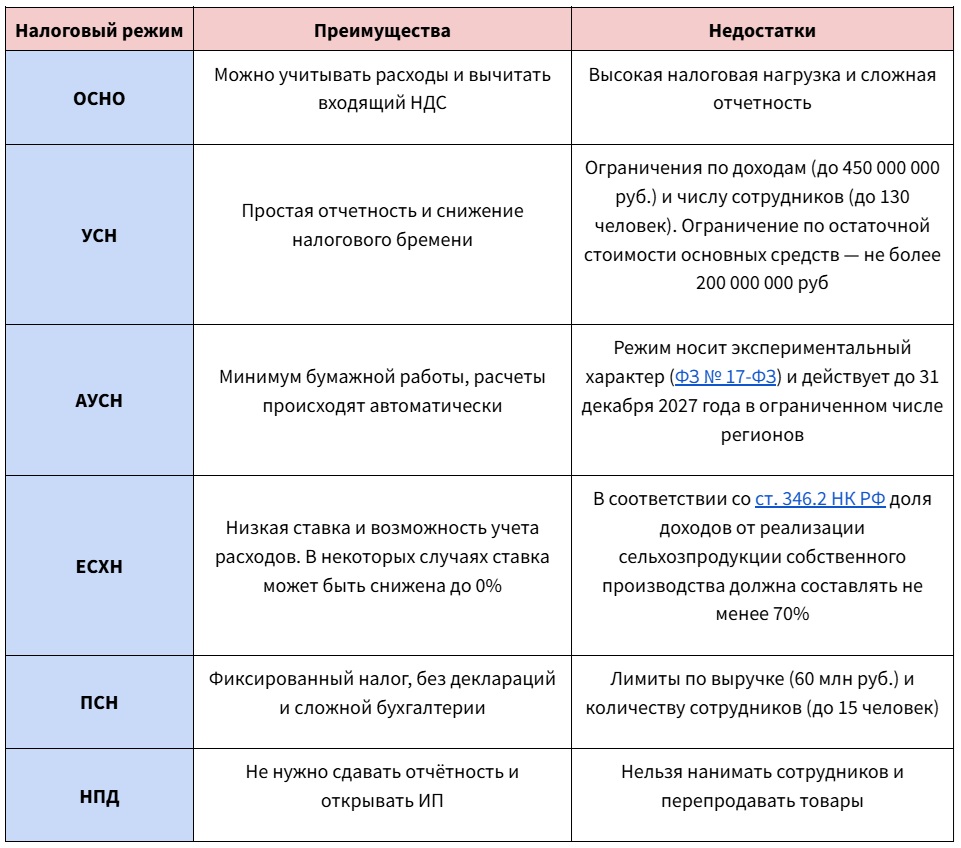

1. ОСНО — общая система налогообложения. Базовый и универсальный вариант для ведения бизнеса в России. Устанавливается автоматически, если предприниматель при регистрации не подал заявление о переходе на другой режим — например, на УСН или ПСН.Такой вариант чаще выбирают компании, работающие с крупными контрагентами, которым нужен НДС в счётах-фактурах.

ОСНО требует более подробного бухгалтерского учёта и регулярной отчётности, но даёт возможность участвовать в тендерах, госзакупках и сотрудничать с организациями на аналогичном режиме.

Подходит: компаниям среднего и крупного масштаба, особенно тем, кто работает с контрагентами, требующими счета с НДС.

Пример

ООО «Офисный вайб» работает в сфере оптовых поставок офисной техники и расходных материалов для корпоративных клиентов.

Клиенты: крупные организации и госзаказчики, которые работают с НДС и требуют счета-фактуры.

Почему выгодно ОСНО:

- Покупатели требуют НДС. Клиенты на УСН не могут выделять НДС, а крупные компании чаще всего работают только с поставщиками на ОСНО, чтобы принять входящий НДС к вычету.

Если «Офисный вайб» перейдет на УСН, части клиентов придется искать другого поставщика.

- Большие закупки с НДС. Компания закупает технику у производителей и дистрибьюторов, которые тоже выставляют счета-фактуры с НДС.

«Офисный вайб» принимает НДС к вычету и снижает сумму налога к уплате.

- Высокие обороты. При годовом обороте свыше 450 млн ₽ применять УСН уже нельзя, а ОСНО позволяет вести масштабный бизнес без ограничений.

- Имидж и прозрачность. Для партнеров и банков компания на ОСНО выглядит более надежной: у неё полная бухгалтерская отчетность, декларации по НДС и налогу на прибыль.

2. УСН — упрощённая система налогообложения, или «упрощёнка». Один из самых востребованных режимов среди малого и среднего бизнеса. Главное преимущество — простота расчётов и минимальная отчётность.

Предприниматель может выбрать один из двух вариантов:

→ УСН «Доходы» — налог рассчитывается как 6% от общей выручки без учёта расходов;

→ УСН «Доходы минус расходы» — налог составляет 15% от разницы между доходами и подтверждёнными затратами.

Подходит: компаниям с устойчивыми, но не слишком большими оборотами и понятной финансовой моделью — где легко отследить все поступления и расходы.

Пример

Знакомый нам ООО «Офисный вайб» теперь занимается розничной продажей офисного оборудования и поставками расходных материалов.

В штате 25 сотрудников, годовой оборот — около 90 млн ₽. Компания выбрала УСН «Доходы минус расходы», чтобы сократить налоговую нагрузку и упростить бухгалтерию.

В прошлом году «Офисный вайб» заработал 90 млн ₽. Расходы составили 65 млн ₽.

Компания работает на УСН «Доходы минус расходы»:

(90 000 000 – 65 000 000) × 15% = 3 750 000 ₽ — налог к уплате за год.

Если бы фирма применяла УСН «Доходы» (6%), налог составил бы 5 400 000 ₽ — то есть на 1,65 млн ₽ больше.

Иногда достаточно одного взгляда со стороны, чтобы увидеть то, что годами не давало развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

✔ Где на самом деле теряются деньги — даже если кажется, что всё учтено.

3. АвтоУСН — упрощенка нового формата. Налоги и отчетность формируются на основе данных банка и онлайн-кассы, без деклараций и бухгалтерии.

На режиме АУСН предприниматели освобождаются от страховых взносов — за себя и за сотрудников (но только если расчётный счёт открыт в банке, участвующем в эксперименте).

Единственное обязательство — заплатить фиксированные 2 760 рублей раз в год. Зато налоговая ставка выше, чем на упрощёнке. Можно выбрать один из двух вариантов:

-

8 % с общей суммы доходов;

-

20 % с прибыли, то есть с разницы между доходами и расходами.

Подходит: для микробизнеса (ИП и юридических лиц).

4. ЕСХН — единый сельскохозяйственный налог. Режим для аграрного сектора. Ставка — 6% с прибыли (доходы минус расходы). Можно учесть большинство производственных затрат.Подходит: фермерским хозяйствам, перерабатывающим предприятиям и компаниям, работающим с продуктами сельского хозяйства. Например, ферма, производящая сыры или тепличное хозяйство, выращивающее овощи для розницы.

Пример

ООО «Ферма и Ко» выращивает зерновые и производит растительное масло.

В штате 45 сотрудников, годовой оборот — 85 млн ₽. Основной доход «Ферма и Ко» получает от продажи собственной продукции.

Компания выбрала режим налогообложения ЕСХН, потому что её деятельность напрямую связана с производством и переработкой сельхозпродукции, а 70% выручки формируется именно от этой деятельности (что соответствует требованиям закона).

В 2025 году «Ферма и Ко» получила:

-

доходы — 85 000 000 ₽;

-

расходы — 62 000 000 ₽ (семена, техника, топливо, зарплаты, логистика).

Расчёт: (85 000 000 – 62 000 000) × 6% = 1 380 000 ₽ — налог к уплате за год.

5. ПСН — патентная система налогообложения. Главное отличие ПСН в том, что налог рассчитывается по фиксированной ставке, установленной в регионе, — она не зависит от того, сколько бизнес зарабатывает.

Патент доступен только для определённых сфер, полный список которых указан в НК РФ.

Существуют и ограничения: перейти на ПСН нельзя, если компания занимается производством подакцизных товаров, оптовой торговлей, кредитованием, операциями с ценными бумагами или другими финансовыми услугами.

Подходит: ИП, работающим в сфере услуг или торговли — например, мастерской по ремонту техники, небольшому магазину или студии дизайна интерьеров.

Пример

Елена — индивидуальный предприниматель. У нее небольшой салон красоты: три мастера, услуги по маникюру, педикюру и уходу за волосами.

Девушка оформила патент на «оказание парикмахерских и косметических услуг» сроком на 12 месяцев.

Стоимость патента в ее городе для этого вида деятельности — 60 000 ₽ в год.

Как рассчитывается налог: патентная ставка — 6% от потенциального годового дохода, который устанавливает регион.

Например, по данным налоговой, потенциальный доход для её сферы — 1 000 000 ₽ в год. 1 000 000 × 6% = 60 000 ₽ — стоимость патента.

Если в течение года Елена заработает не 1 млн ₽, а, скажем, 1,5 млн ₽, налог всё равно останется фиксированным — 60 000 ₽.

6. НПД — налог на профессиональный доход (самозанятые). Способ легализовать доход без регистрации ИП. Ставка — 4% при работе с физлицами и 6% при работе с компаниями.

Подходит: специалистам, работающим на себя — репетиторам, фотографам, бухгалтерам-аутсорсерам, дизайнерам. Например, бухгалтер, который ведет несколько клиентов на удаленке. Главное условие — доход не должен превышать 2 400 000 руб. в год.

Пример

Графический дизайнер Алексей работает на себя: разрабатывает логотипы, визитки, баннеры и фирменные стили для малых компаний.

Фрилансер зарегистрировался через приложение «Мой налог» и теперь фиксирует каждое поступление от клиентов, а налоговая сама рассчитывает сумму налога.

За месяц Алексей заработал:

40 000 ₽ от физических лиц (за визитки и афиши);

60 000 ₽ от юридических (дизайн логотипа и брендбука).

Расчёт налога:

(40 000 × 4%) + (60 000 × 6%) = 1 600 + 3 600 = 5 200 ₽.

ФНС пришлет уведомление в приложении, и налог нужно оплатить до 25 числа следующего месяца.

Если предприниматель на НПД захочет расширять бизнес и нанимать штат, придется переходить на иной налоговый режим.

Также нельзя оказывать посреднические услуги, комиссионную торговлю и деятельность по перепродаже — иначе теряется право на НПД.

↑ Плюсы и минусы налоговых режимов

Режим налогов для ИП: как выбрать

Главное правило: режим нужно подбирать под конкретную модель доходов, расходов и масштабы деятельности.

Если у предпринимателя почти нет расходов, выгоднее выбрать УСН «Доходы» — налог составит 6% с выручки.

Пример

Частный тренер или маркетолог-фрилансер, который работает сам, не тратится на материалы, склад и сотрудников. Простая схема, понятные цифры, минимум отчетности.

Если в деятельности компании значительная часть средств уходит на закупку товаров, аренду помещений, оплату труда сотрудников или другие регулярные расходы, стоит рассмотреть режим УСН «Доходы минус расходы».

В этом случае налоговая база формируется не с общей суммы поступлений, а с разницы между доходами и подтверждёнными расходами — то есть с чистой прибыли. Ставка составляет 15%. Такой вариант особенно выгоден для бизнеса с высокими издержками, где важно снизить налоговую нагрузку за счёт учёта всех затрат.

Пример

Предприниматель, владелец мастерской по ремонту техники, закупает запчасти, арендует помещение, платит зарплату мастерам — ему выгоднее учитывать расходы.

Если в бизнесе заняты не только владелец, но и сотрудники — бухгалтер, менеджеры, продавцы или специалисты по производству, — стоит рассмотреть УСН или патентную систему (ПСН). Эти режимы позволяют официально оформлять работников, выплачивать им зарплату и уплачивать страховые взносы.

↑ Таблица налоговых режимов для ИП и ООО

А вот режим самозанятости (НПД) подходит только тем, кто работает один. Самозанятый не имеет права нанимать персонал и заключать трудовые договоры — это важно учитывать при выборе формы ведения бизнеса.

Пример

ИП, который открыл пункт выдачи заказов и нанял трёх операторов, уже не может работать как самозанятый.

Перед выбором режима стоит сделать простой расчет налоговой нагрузки на год вперёд. Иногда экономия в 2–3% от оборота может составить десятки тысяч рублей.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Оптимальный налоговый режим наилучшим образом соответствует структуре, масштабам и финансовым потокам конкретного бизнеса.

Главная цель — не просто «заплатить меньше», а выбрать систему, при которой налоговая нагрузка сбалансирована, учёт ведётся корректно, а компания может стабильно развиваться, не рискуя попасть под доначисления и штрафы.

Налоги для ООО: на что обратить внимание

Собственники ООО обычно выбирают режим исходя из того, как бизнес зарабатывает (оборот), какие у компании контрагенты и насколько сложный документооборот.

Упрощенную систему налогообложения (УСН) — выбирают компании, которым важны гибкость и экономия. Ставки по УСН могут снижаться субъектами РФ. Например, для отдельных отраслей регионы вправе установить льготные ставки — от 1% по объекту «Доходы» и от 5% по объекту «Доходы минус расходы».

Упрощенка подходит для компаний, которые работают с физлицами или небольшими организациями.

Пример

Агентство по digital-маркетингу, IT-студия или компания по установке систем безопасности — здесь важна скорость и предсказуемость. Отчетность простая, налоги понятные.

Ключевое условие применения режима — ограничение по выручке. В 2025 году максимальный допустимый доход для компаний и ИП составляет 450 000 000 руб.

Если бизнес развивается и вы ожидаете рост оборотов, важно заранее учитывать этот порог.

Как только выручка превысит лимит, компания автоматически утратит право на льготный режим и будет обязана перейти на общую систему налогообложения с уплатой НДС, налогом на прибыль и более сложным учётом.

Общая система налогообложения (ОСНО) — обязательна, если компания работает с крупными заказчиками, государственными структурами или международными партнёрами. Такие клиенты требуют счета с НДС, иначе просто не смогут принять расходы к вычету.

Пример

Производственная компания поставляет детали на машиностроительный завод или участвует в тендерах. Без НДС сотрудничество невозможно — в таких случаях ОСНО не только оправдана, но и необходима.

Отчетность на ОСНО сложнее, а налоговая нагрузка выше. Но зато компания сможет работать с любыми контрагентами, учитывать расходы, вычитать входящий НДС и быть «своей» в мире среднего и крупного бизнеса.

Если пока в компании небольшие обороты, но в планах контракты с сетевыми клиентами или госструктурами, стоит сразу просчитать вариант перехода на ОСНО.

Пример

Региональная компания по установке вентиляции может начать с УСН, а через пару лет, выйдя на федеральные тендеры, перейти на общую систему. Это нормальный и закономерный путь роста.

Выбирайте систему, исходя не только из сегодняшних цифр, но и из того, какой планируете видеть компанию через два-три года.

Интересное по теме:

Оптимизация налогообложения компании: как законно платить меньше налогов

Кейс: Как финдир Нескучных помог компании разобраться с долгом за налоги в 2,4 млн

Налоговые режимы: в двух словах

-

Налоговый режим нужно выбирать под конкретную модель бизнеса. Решение зависит от доходов, расходов, числа сотрудников и того, с какими контрагентами работает компания.

-

Для ИП и ООО подходы к выбору разные. ИП стоит ориентироваться на долю расходов и планируемый доход: если затрат мало — выгоднее УСН «Доходы», если много — «Доходы минус расходы». ООО чаще выбирают режим исходя из оборотов и контрагентов: если клиенты требуют счета с НДС — без ОСНО не обойтись.

-

Режим налогообложения стоит выбирать, просчитав налоговую нагрузку по каждой системе на 2–3 года вперёд. Это можно сделать через калькуляторы ФНС или с помощью управленческой модели (п. 3 ст. 12 НК РФ, общее правило выбора системы налогообложения).

НФ: решения для роста бизнеса от экспертов в области финансов

Компания Нескучные финансы помогает собственникам бизнеса принимать взвешенные финансовые решения и достигать поставленных целей.

Собственники бизнеса обращаются в Нескучные финансы, когда нужно:

-

Навести порядок в финансах — выстроить управленческий учёт с нуля, настроить и оптимизировать текущую систему.

-

Снизить налоговую нагрузку без нарушения закона — просчитать разные варианты для масштабирования и снизить риски со стороны налоговой.

-

Продать или купить бизнес — узнать реальную стоимость активов.

-

Просчитать идею для масштабирования или запуска проекта — узнать рентабельность, собрать финансовые модели и инвестиционный меморандум, который поможет убедить партнёров и банки.

-

Внедрить продуктовые гипотезы для пошагового роста показателей вашего бизнеса.