Автотранспортная компания «Ермак» много лет была убыточной, и собственник думал исправить это с помощью системы автоматизации, но не понимал, с какой стороны подойти к задаче. Мы начали думать, что включить в систему, и случайно выяснили, что компания каждый месяц теряет около 30 000 евро выручки и из-за этого работает в убыток.

Когда мы поняли, куда утекают деньги, вопрос с автоматизацией решился сам собой. В этом кейсе рассказываем, как попытка автоматизировать бизнес вытащила компанию из минуса в плюс 19 000 евро в месяц.

«Ермак» — это выдуманное название. Мы его используем, чтобы сохранить конфиденциальность клиента. Сама история — чистая правда.

Что за утечка денег

«Ермак» — крупная автотранспортная компания с ежемесячной выручкой около 250 000 евро. Партнеры у компании есть и в России, и в Беларуси, и в Европе, поэтому расчет происходит одновременно в российских и беларусских рублях, евро и долларах. Для удобства в этом кейсе мы все считаем в евро.

Судя по возможностям автопарка, «Ермак» должен был получать 290 000 евро выручки в месяц, но получал около 260 000, а иногда меньше. Почему компания недополучала 30 000 евро, было неясно, но недополучала она каждый месяц.

Так могло происходить по двум причинам:

где-то было слишком много расходов;

или где-то компания недополучала доход.

При этом есть миллион причин, почему это могло происходить. Возможно, плохо работает отдел продаж? Или у нас водители халтурят? В чем дело-то?

Чтобы понять, где мы теряем и недополучаем деньги, я заглянула в учет сделок, который вели в «Ермаке». И вот, что я там увидела.

Навели порядок в учете сделок и обнаружили четыре проблемы

В «Ермаке» следили за финансами с помощью учета сделок. Он был подробным, но по нему нельзя было понять, какой менеджер работает хорошо, а какой — плохо, какой водитель за месяц объездил всю Европу и Беларусь, а какой сделал два рейса до Костромы и остальное время чилил на даче.

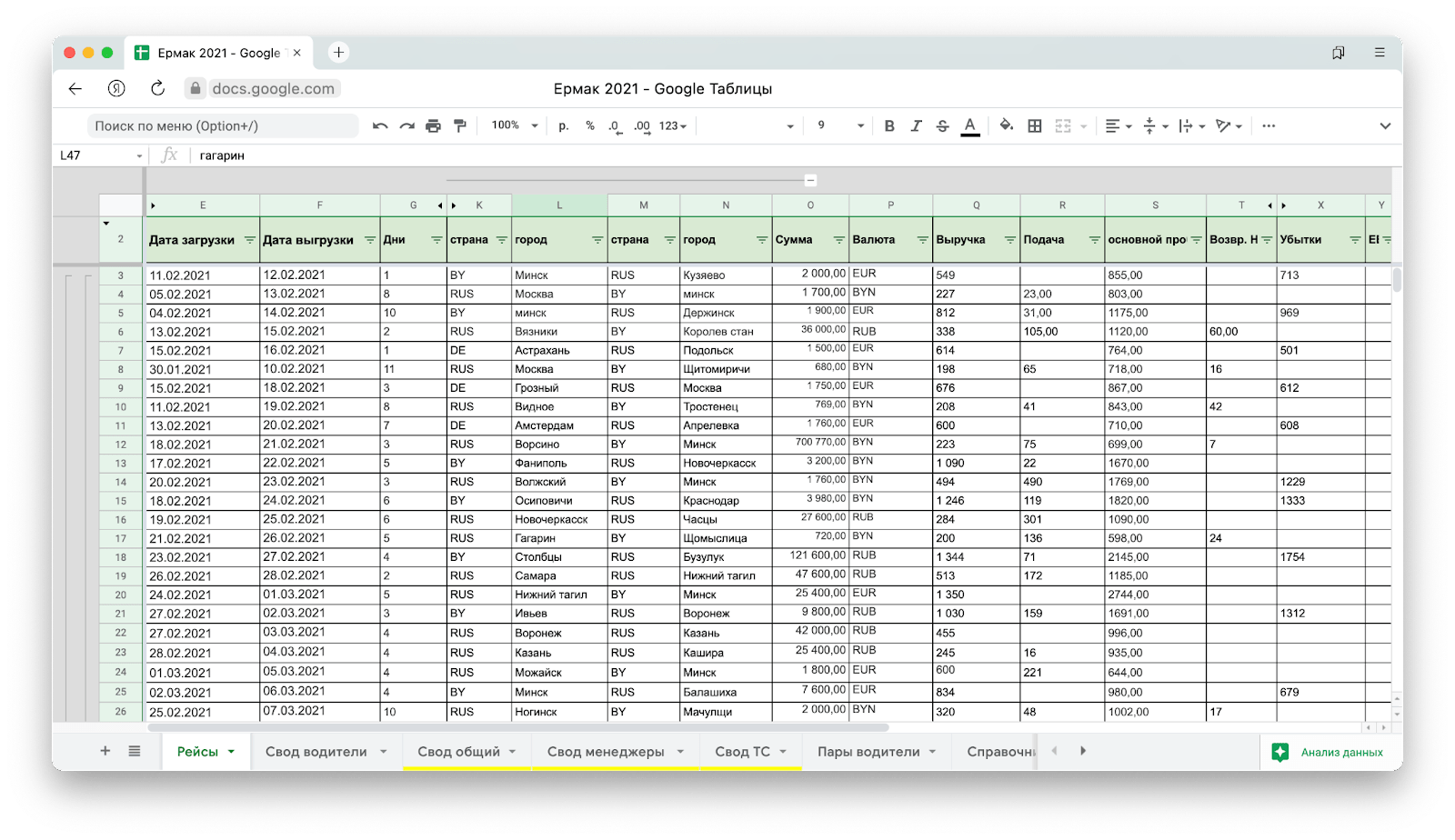

Учет сделок у «Ермака» выглядел как огромное полотно. В нем было все, что душе угодно, но не было порядка:

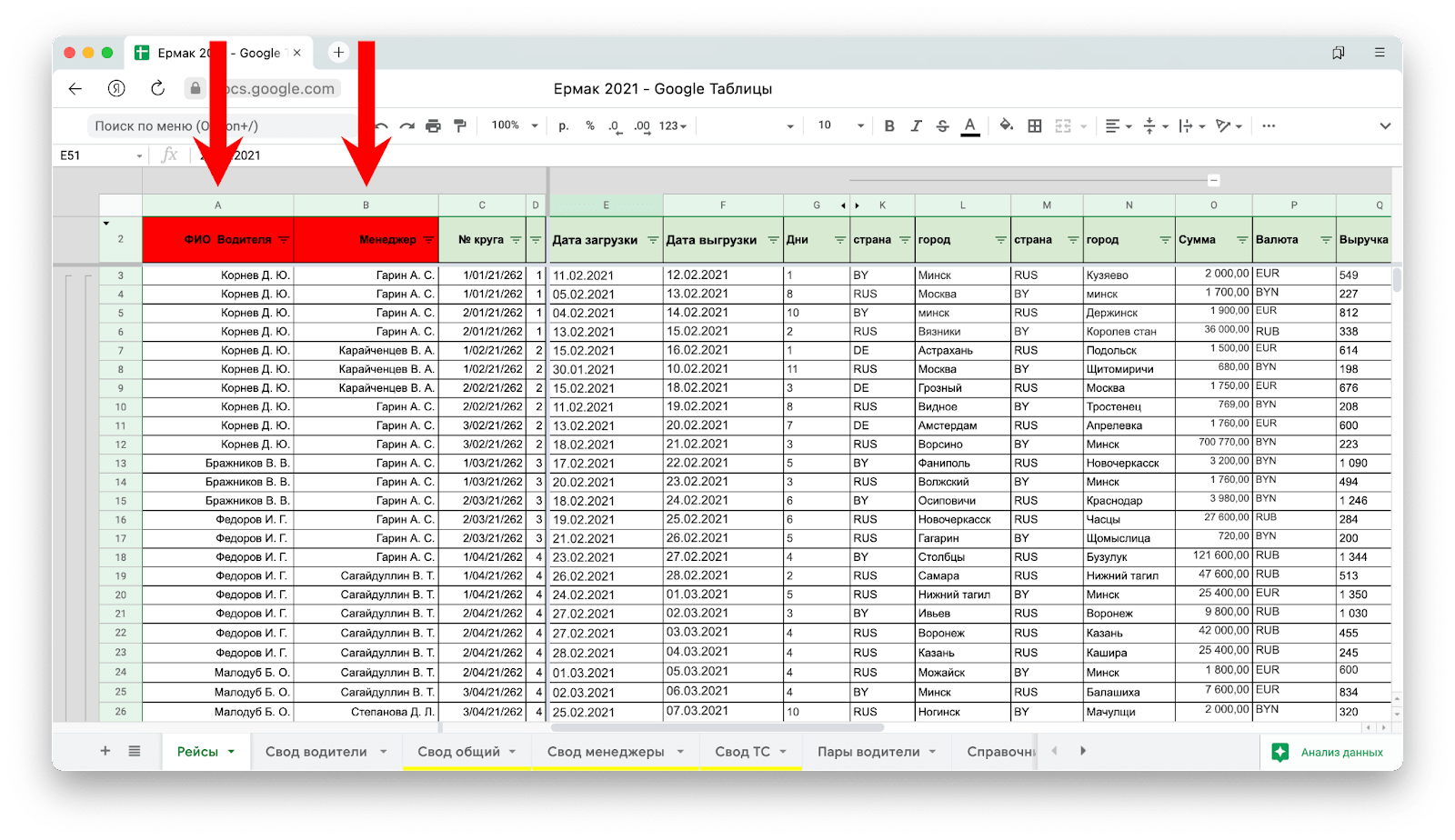

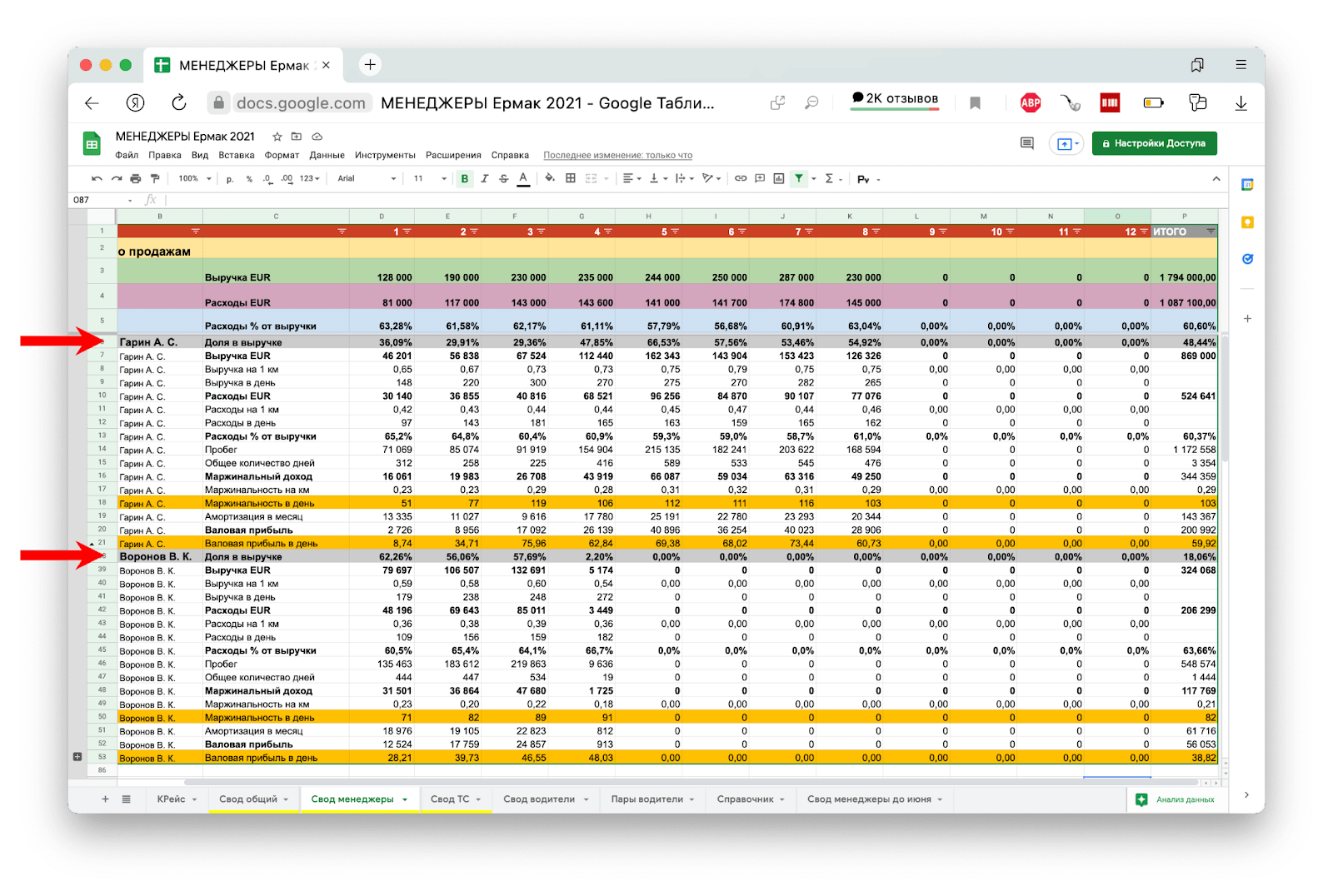

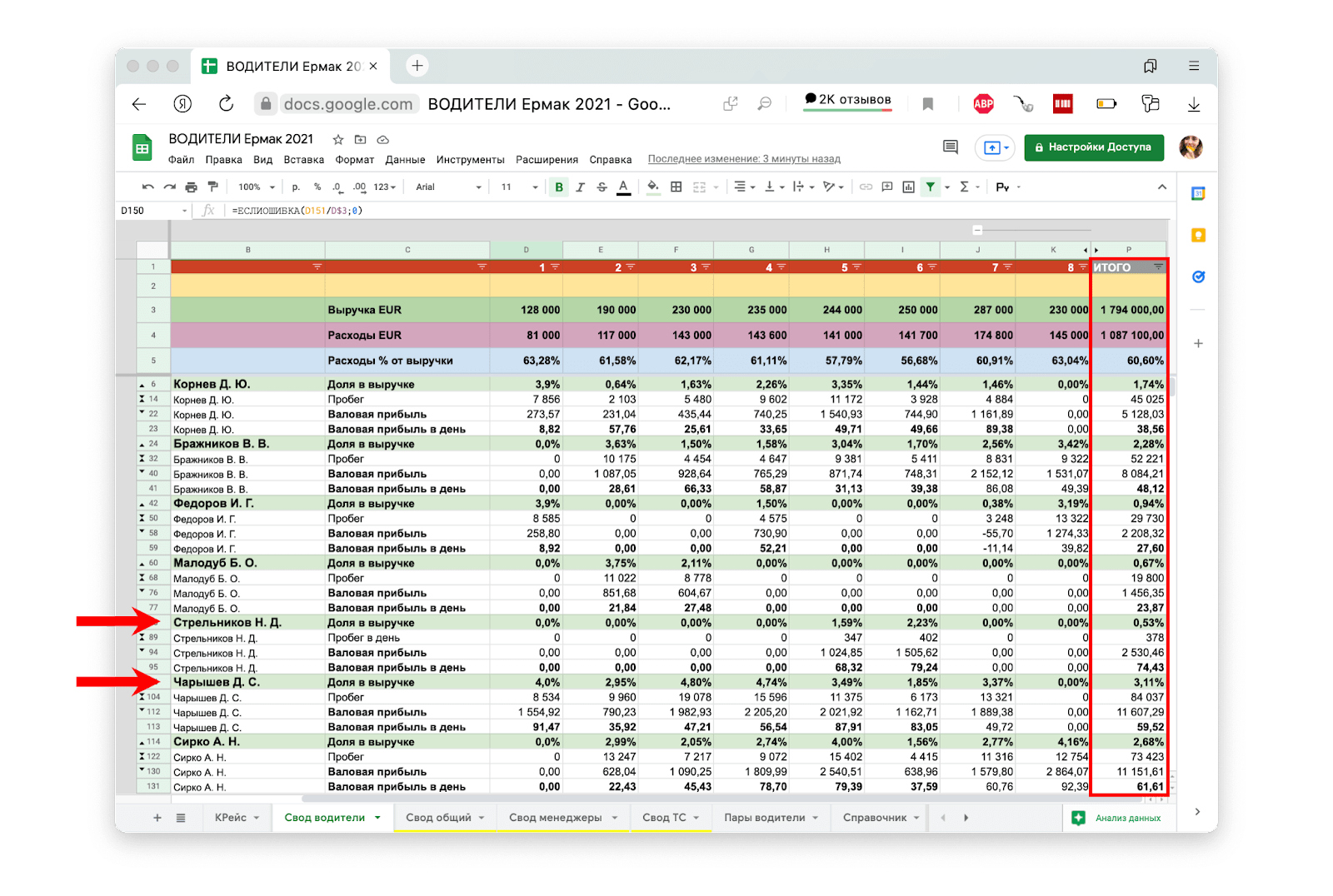

Для начала я добавила в учет сделок всего два столбца: имя водителя и имя менеджера:

Эти два столбца позволили собирать статистику по работе каждого сотрудника. Стало видно, какой менеджер запускал рейс, какой водитель его выполнял и на какой машине.

У нас получился большой свод, в котором были все данные для анализа по любому критерию: тут тебе и общий пробег, и выручка на километр, и расходы на каждый рейс, машину и день:

После того, как мы упорядочили учет, увидели четыре проблемы.

Компания много тратила там, где можно экономить. В «Ермаке» не следили за тем, как сотрудники тратят деньги компании. Например, водитель мог дважды заправить полный бак на территории Беларуси, а потом только раз — на территории какой-нибудь европейской страны. А мог трижды заправитьcя в Европе. Очевидно, что расходы на бензин во втором случае намного выше.

Аналогичная ситуация складывалась с платными дорогами: кое-где можно было проехать несколько километров не по платной скоростной магистрали — это дольше, зато получится сэкономить деньги.

Еще «Ермак» не следил за подотчетными деньгами — теми, которые выдавались водителям на еду в дороге, мотели, стоянки. Водители не отчитывались о тратах в поездках, поэтому у них могли «зависать» крупные суммы.

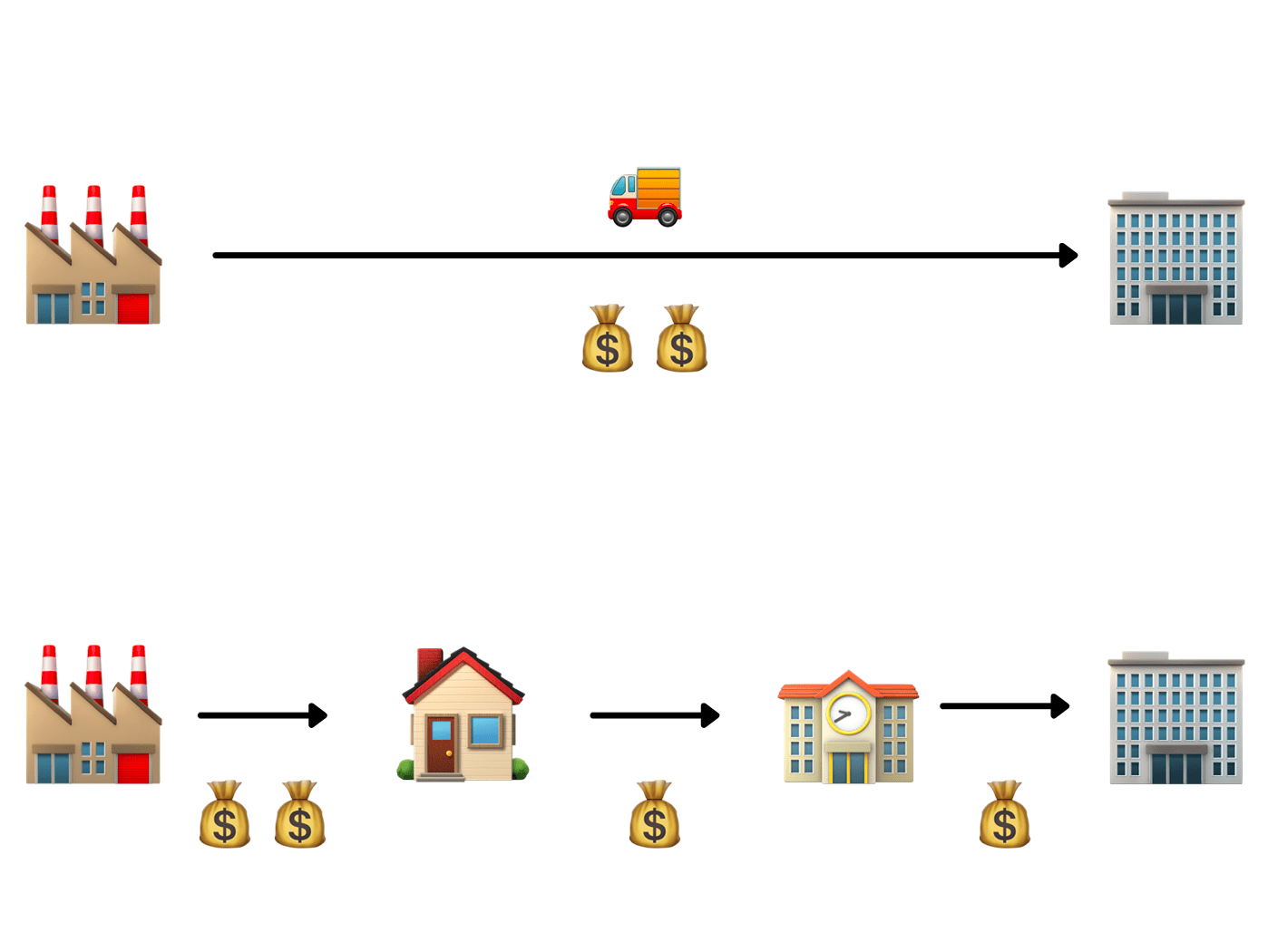

«Ермак» брал заказы без разбора — и выгодные, и не очень. Менеджеры хватались за все подряд сделки, но не понимали, прибыльны они или нет. Например, нужно было выбирать между длинным и дорогим рейсом в Амстердам и коротким, но дешевым в Астрахань. Менеджер выбирал длинный и дорогой, хотя за это время водитель мог бы быстро съездить в Астрахань, вернуться и взять еще рейс, и выручка была бы больше:

Все это подталкивало к одному выводу →

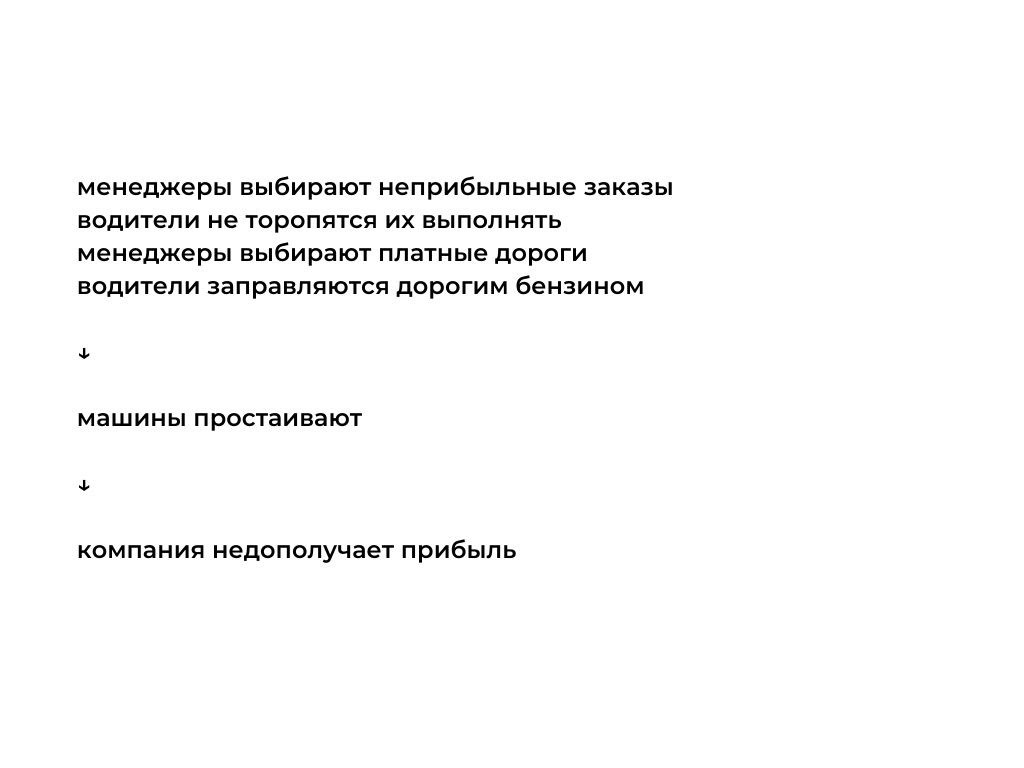

Менеджеры работали плохо. В задачи менеджеров входили поиск и обработка клиентов, расчет выгодности рейсов и полное сопровождение каждой поездки. Они должны были следить, не съехал ли водитель с маршрута, не выбивается ли из графика.

Когда выяснилось, что менеджеры следили за этим невнимательно, мы решили посмотреть: а как вообще работают водители? Оказалось →

Некоторые водители работали еще хуже менеджеров. У всех водителей были одинаковые условия: восьмичасовой рабочий день, время на отдых, сон и обеды. Но один водитель мог проехать маршрут за 11 дней, а другой — за 15. Когда я спросила у собственника, откуда такая разница, он ответил, что у всех водителей разный стиль вождения и скоростной режим, но мне это показалось странным. Я спросила еще раз, и оказалось, что водитель вполне мог заехать после загрузки домой на день или два, но не сообщить об этом менеджеру.

Водители относились к работе несерьезно, потому что получали фиксированную зарплату: неважно, сколько сделано рейсов и какой откатан километраж — на зарплату это не влияло.

В итоге машины простаивали в гаражах, хотя могли бы приносить прибыль.

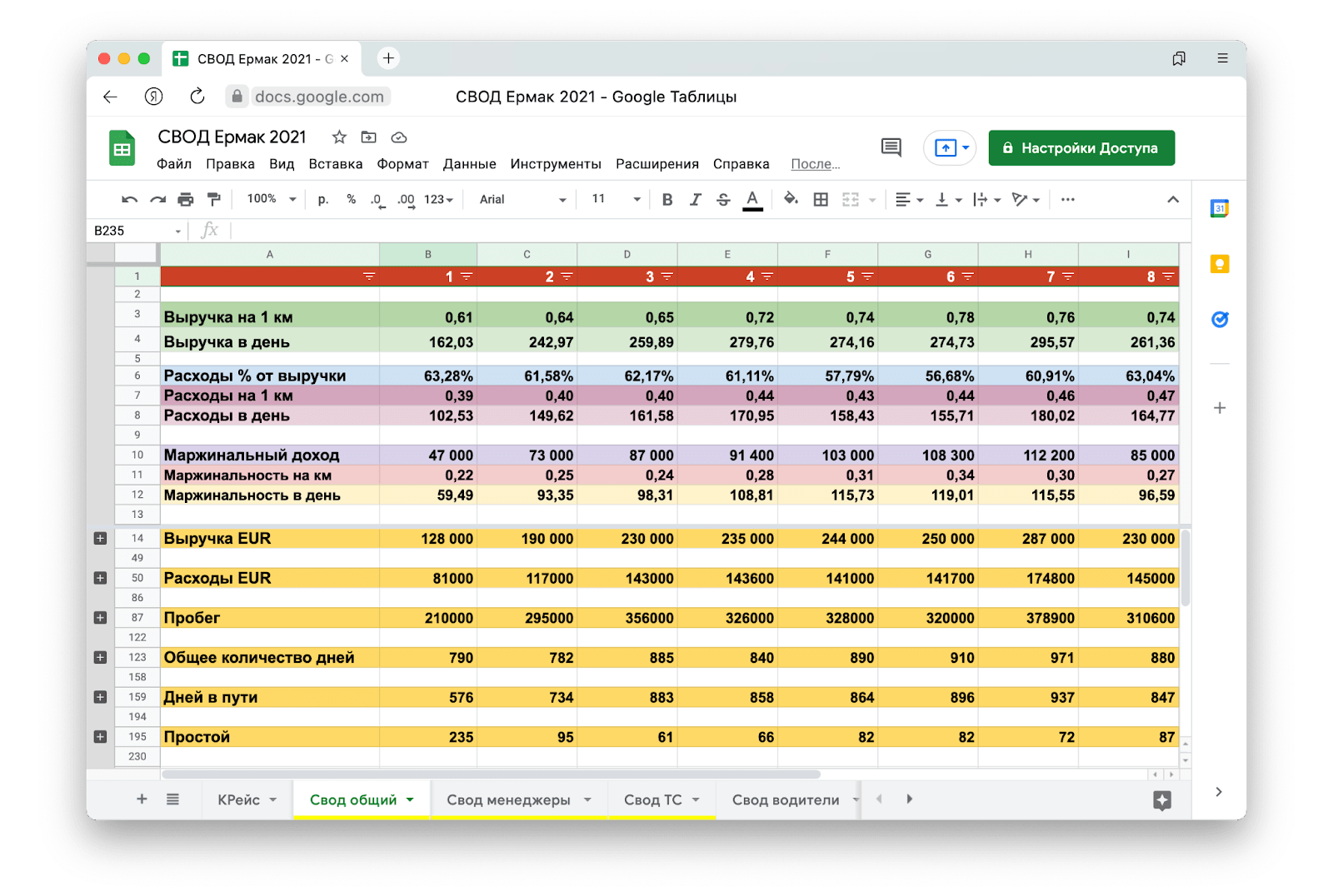

Мы еще раз посмотрели на усовершенствованный лист учета сделок. Два новых столбца давали нам статистику по каждому менеджеру, водителю и машине. Мы проанализировали все цифры и в итоге поняли, как формируется убыток:

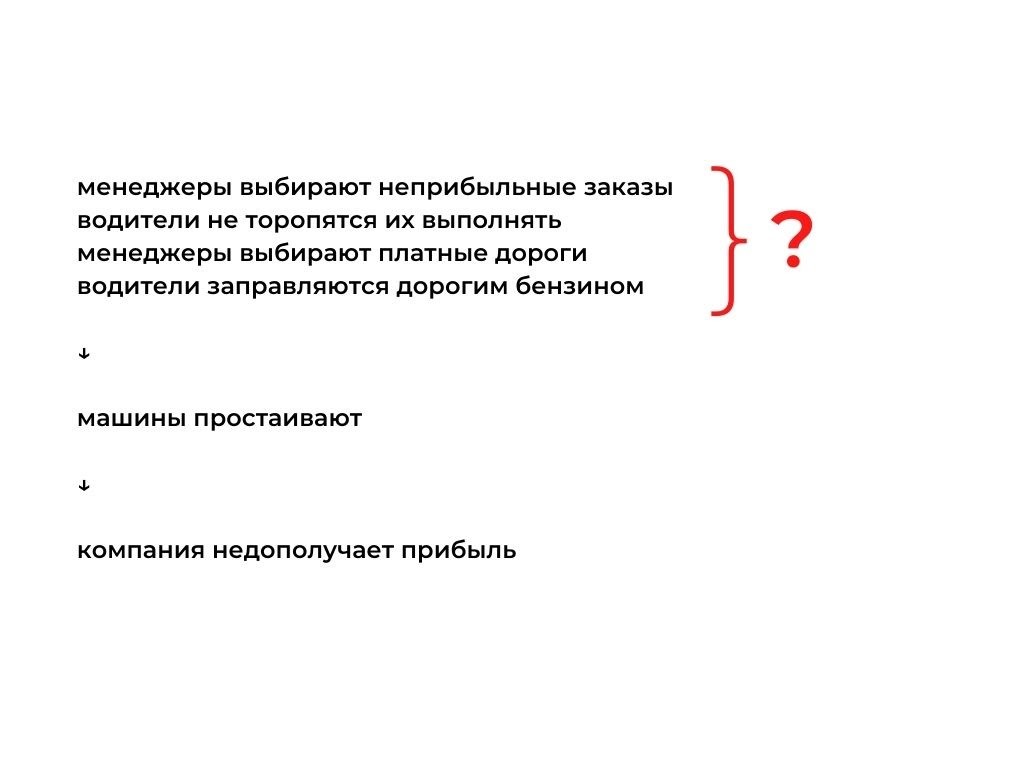

Получилось, что мы нашли не одну большую причину, а много маленьких причин, почему «Ермак» недополучал прибыль.

В компании не было стандартов: менеджеры брали невыгодные заказы, а машины простаивали

Для таких компаний, как «Ермак», очень важно устанавливать лимиты. Лимиты — это такие стандарты, которых будут придерживаться все сотрудники. Если вы поверили, что все проблемы из-за плохих менеджеров и водителей, то, увы, мы вас обманули. Считайте, что это была проверка на внимательность. Ведь как объяснить такую посредственную работу персонала? Неужели все 50 человек на работе халявили?

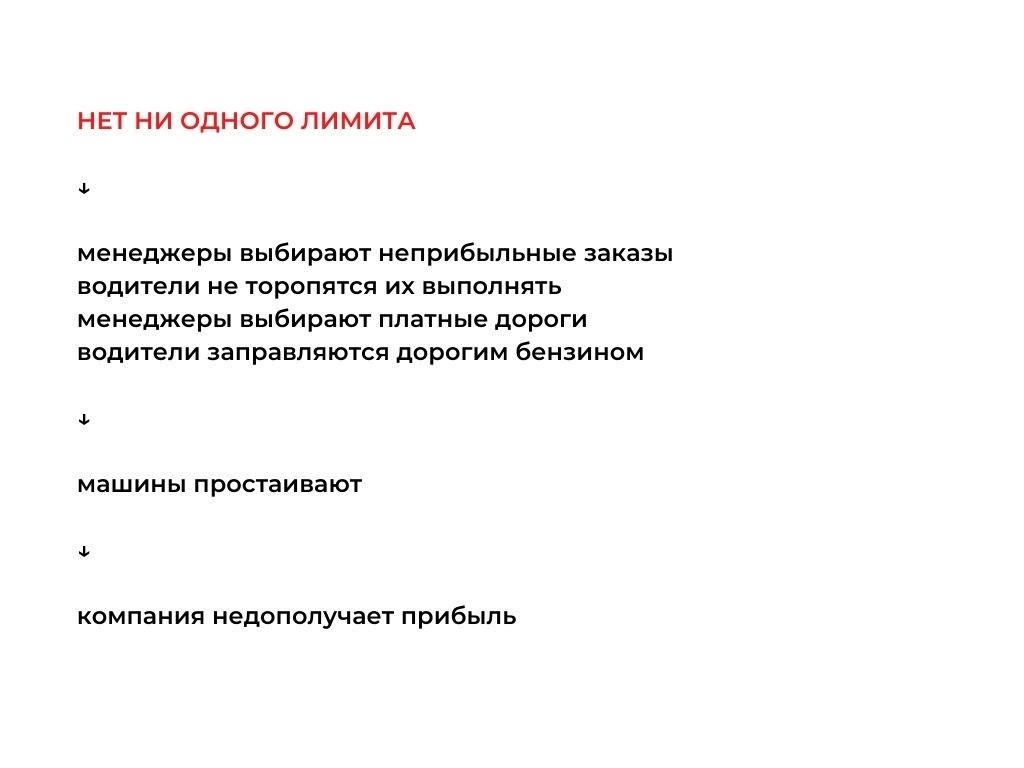

Все причины недобора выручки — это только последствия, а настоящая причина убытков — в этих самых лимитах:

Например, у водителей должны быть такие лимиты:

километраж — сколько километров обязательно должен проехать в день;

количество командировочных дней — чтобы не расслаблялся на даче, когда надо работать;

расходы — чтобы бережно относился к деньгам компании и заправлялся только на нужных АЗС.

Для менеджеров лимиты будут немного другими: например, стоимость одного пройденного километра, дня в пути и расходы на них же. Имея эти показатели, менеджер должен точно знать, рентабелен рейс или нет.

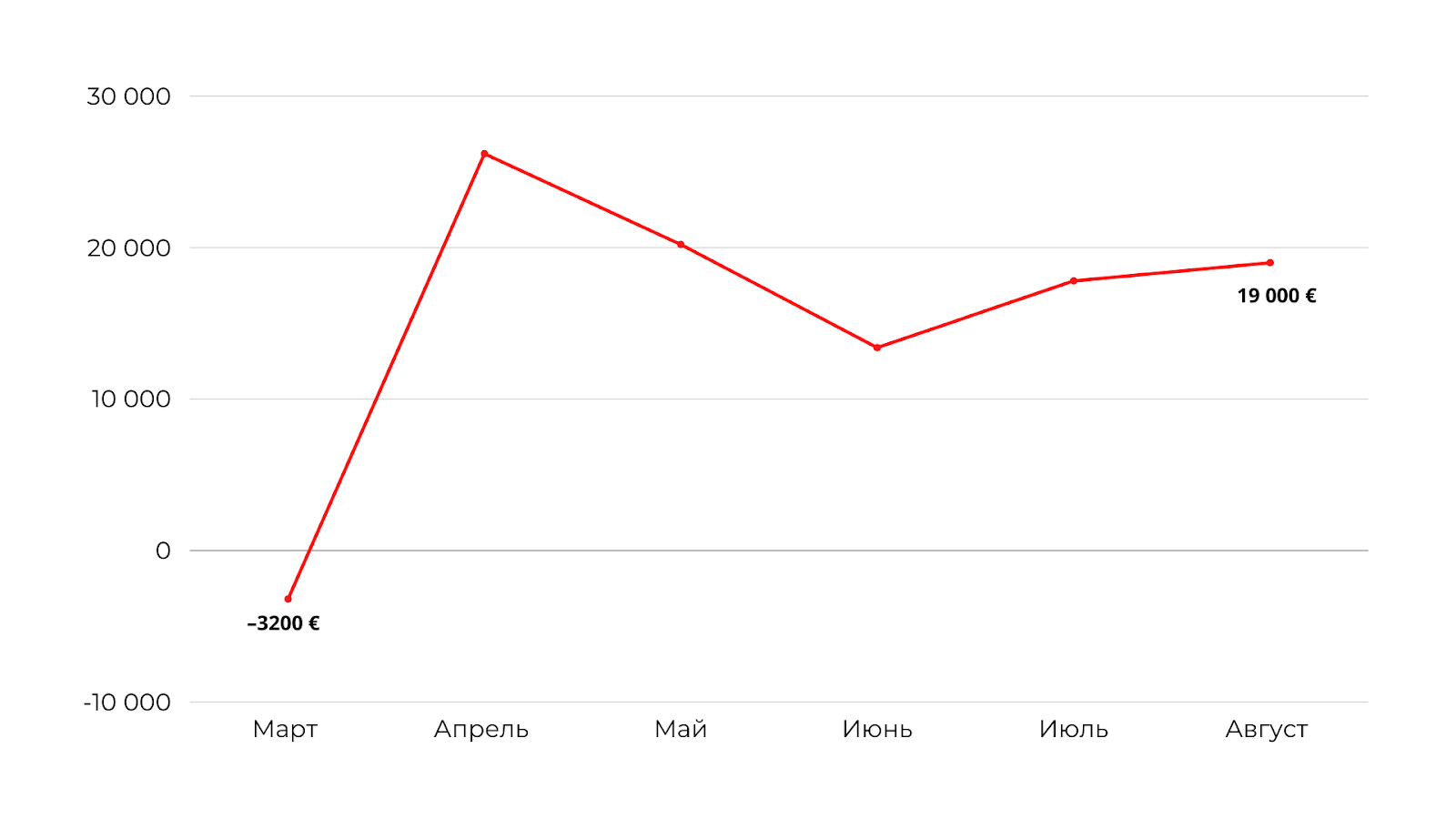

Без лимитов менеджеры безответственно относятся к планированию рейсов, а водители бездумно тратят деньги компании и вообще не торопятся выехать из гаража. Все это толкает компанию в минус: когда мы начали работать, убыток у «Ермака» был 3200 евро. Но раньше убыток мог доходить и до 10 000 евро.

За месяц вышли из –3200 в +19 000 евро чистой прибыли

Скажу сразу: в компании еще не сделали самого главного — не ввели систему лимитов. Это задача на ближайшее будущее, когда «Ермак» подключит автоматизированную систему. Но даже без нее нам удалось за один месяц выйти из убытка –3200 евро в плюс 19 000 евро.

Вот, что мы для этого сделали.

Начали экономить. Сначала мы составили топливную карту: на ней было видно, где заправляться дорого, а где — подешевле. Сразу отсекли дорогие АЗС и оставили только те заправки, где цены на бензин нас устраивали.

Еще стали следить, чтобы менеджеры выбирали бесплатные дороги, когда это возможно, и заставляли водителей отчитываться о потраченных в пути деньгах.

Уволили ленивого менеджера и стали оценивать прибыльность каждого рейса. Из трех менеджеров один работал из рук вон плохо: в некоторые месяцы его вклад в выручку едва приближался к 3%. И это при том, что маршруты он выбирал самые дорогие.

В работе менеджеров я оценивала маржинальность — это то, что у «Ермака» остается от полученной выручки после вычета основных расходов — и валовую прибыль, то есть разницу между маржинальным доходом и амортизацией автомобиля.

Для менеджеров норма по валовой прибыли — 75 евро в день, у ленивого менеджера была всего 46 евро в день, а маржинальность — всего 89, хотя у всех остальных — от 100 евро. С ним быстро расстались. Заниматься продажами вместо него начал собственник.

Когда собственник сам стал заниматься продажами, маржинальность компании выросла, а расходы снизились.

Вычислили трудолюбивых и ленивых водителей. Грузовая машина может приносить 90 евро в день — это значит, что разница между выручкой с машины и расходами на путь в этот день равна 90 евро. Дольше путь → больше расходы → меньше прибыль. При этом меньше 55 евро в день машинам зарабатывать нельзя — рейс станет убыточным.

В «Ермаке» были машины, которые не выезжали даже 40 евро в день. По своду мы оценили, какие водители стараются проехать как можно больше километров в день, а какие едут так, будто они не на работе, а в автопутешествии:

Трудолюбивым водителям дали премии в виде процента от выручки. А собственнику так понравилось следить за соотношением евро/день, что он распечатал себе свод по машинам и повесил в кабинет.

Еще мы стали следить, чтобы все машины зарабатывали хотя бы 55 евро в день и уже через месяц выбрались из минуса в хороший плюс:

За несколько месяцев работы мы вывели компанию из убытка -3200 евро в плюс 19 000 евро.

Пока разбирались с убытком, поняли, что внести в систему автоматизации

И вот мы подошли к самому интересному: автоматизации учета автопарка. Собственник думал, что система автоматизации — это волшебная таблетка, которая сделает компанию прибыльной. Конечно, это не так. Любая автоматизированная система должна быть настроена под компанию, а собственник должен точно знать, что хочет в ней контролировать. Без этого система не принесет пользы.

Пока мы разбирались с убытком, поняли, что хотим видеть в системе автоматизации:

данные о логистике — платные и бесплатные дороги;

средний расход топлива на километр;

амортизация на километр;

время в пути;

и, главное, норму по километражу.

Собственник увидел статистику и понял, как применить данные из наших таблиц в автоматизации. В будущем система позволит компании быстро реагировать на изменения в заказах и сокращать расходы.

Как начать работать с нашим финдиректором

В истории «Ермака» не все окончено: еще нужно внедрить лимиты и запустить систему автоматизации — первые шаги уже сделаны. Но задача финдиректора не только в том, чтобы разбираться с ленивыми сотрудниками и следить за ценами на бензин. Есть истории, в которых финдиректор помог выбить из клиентов 3,2 млн рублей дебиторки, а еще найти точки для роста айти-компании.

Наши финдиры работают с бизнесом из разных сфер: от транспортных компаний до ювелирных сетей и айти-проектов. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓