Компания, пусть будет «Огурчик», занимается готовой едой: есть кухня, сотрудники, оборудование, автопарк для доставки и курьеры на своих автомобилях. Всё было хорошо: компания планировала открывать новое направление, закупала оборудование, работала-работала, и доработалась до того, что накопила убыток в 10 млн рублей — это называется дырой в собственном капитале.

При этом, собственники не знали об убытках и были уверены, что с компанией всё хорошо: деньги на счетах есть, клиенты есть, вроде, всё окей. Но накопленный убыток — это как запущенная болезнь: не всегда чувствуется, но всегда приводит к тяжелым последствиям. В случае с компанией, например, к банкротству.

Дыру в капитале я обнаружила в июне 2020 года, а к маю 2021 года — то есть за год — мы плавно закрыли убыток и получили здоровую компанию, которой больше ничего не грозит. Рассказываю, что для этого делала.

Название компании мы выдумали, чтобы сохранить конфиденциальность клиента, а вот сама история реальная.

Обнаружили дыру в собственном капитале в минус 10 млн ₽

Всё началось, как обычно, со сбора отчетов за прошлые месяцы. Мы собрали ДДС — отчет о движении денежных средств и увидели, что у компани с деньгами всё в порядке. Затем собрали ОПиУ — отчет о прибылях и убытках, тут тоже всё норм: в зависимости от сезона, компания каждый месяц получала 1,5–3 млн чистой прибыли.

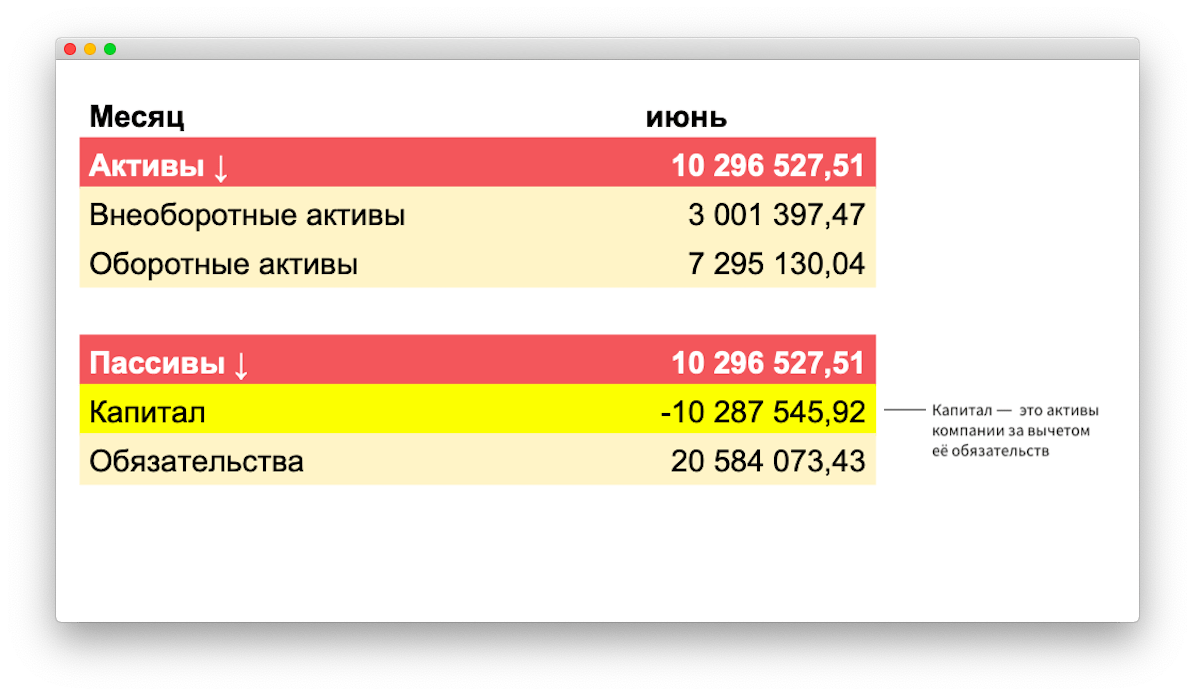

А потом собрали баланс, и мягко говоря, офигели: дыра в собственном капитале компании составляла 10 млн рублей.

Баланс — это отчет, которые показывает активы и пассивы компании. Активы — это всё, что есть у компании, например, оборудование, недвижимость, запасы товаров, деньги на счетах, а пассивы — то, за чей счет всё это покупали. Пассивы делятся на собственный капитал компании и обязательства — это кредиты, займы.

И вот дыра в собственном капитале — это разница между активами компании и ее обязательствами, то есть кредиторкой — это все долги компании, например, перед банками, сотрудниками, поставщиками. Дыра в 10 млн рублей значит, что кредиторки у компании на 10 млн рублей больше, чем своего капитала.

Проще говоря, если бы компания продала всё-всё, что у нее есть и отдала вырученные деньги кредиторам, она бы осталась должна 10 млн рублей.

Откуда взялась дыра в капитале

Дыра в собственном капитале компании — это накопленные убытки, и они могли появиться по нескольким причинам:

- компания вытаскивала деньги на новое направление. Собственники «Огурчика» планировали открыть кафе, уже платили за аренду помещения и закупали оборудование, а деньги на всё это вытаскивали из доставки. Но не из чистой прибыли, а из выручки. В итоге, по доставке копились убытки, а кафе из-за пандемии так и не открылось;

- брала кредиты. Чем больше бизнес берет кредитов, тем больше у него денег на счету. Но эти деньги — не прибыль, их нужно будет вернуть с процентами. Только собственники «Огурчика» не обращали на это внимания, воспринимали кредитные деньги как прибыль доставки и тратили их, на что хотели;

- хаотично выводила дивиденды. Собственники могли вытаскивать деньги из выручки доставки на личные нужды: никаких правил не было, и дивиденды выводились, как попало. В итоге, опять: деньги вроде есть, вот же, мы их тратим, а прибыли нет (потому что все деньги потратили);

- вела неправдивый учет. Компания использовала Айку — это специализированное ПО для кафе и ресторанов, но не адаптировала ее под свой бизнес. При этом, за учет в компании никто не отвечал, и часть документов не доходила до системы: одни расходы вносили, про другие забывали. И из-за тех расходов, которые не учитывали, Айка показывала завышенную прибыль — в отчетах прибыли было больше, чем на самом деле.

Благодаря всему этому компания накопила 10,2 млн рублей убытков.

При этом, собственники не знали о дыре в капитале: деньги на счетах были, по отчетам прибыль тоже была, вроде бы, поводов для беспокойства нет. Так получалось, потому что отчеты были неправдивыми, а деньги на счетах — кредитными.

Подробнее о ситуации, когда деньги есть, а прибыли нет, мы рассказывали в другой статье: Прибыль есть, а денег нет. Деньги есть, а прибыли нет

Дыра в собственном капитале делала «Огурчик» финансово неустойчивым: при любой проблеме, например, кризисе, снижении спроса или повышении цен поставщиками, компания рисковала улететь в убытки и попасть в кассовый разрыв. А там — и обанкротиться.

Разработали систему фондов и счетов

Первое, что нужно было сделать: остановить хаотичный вывод денег из компании. Раньше «Огурчик» тратил деньги бесконтрольно, например, собственники могли вытаскивать деньги из выручки на личные покупки, а могли — на новое направление, премии сотрудникам, рекламу.

Чтобы прекратить это, мы внедрили систему фондов. Фонд — это что-то вроде копилки в виде отдельного счета, на который компания откладывает часть чистой прибыли под определенную цель. И эти деньги нельзя потратить на что-то другое.

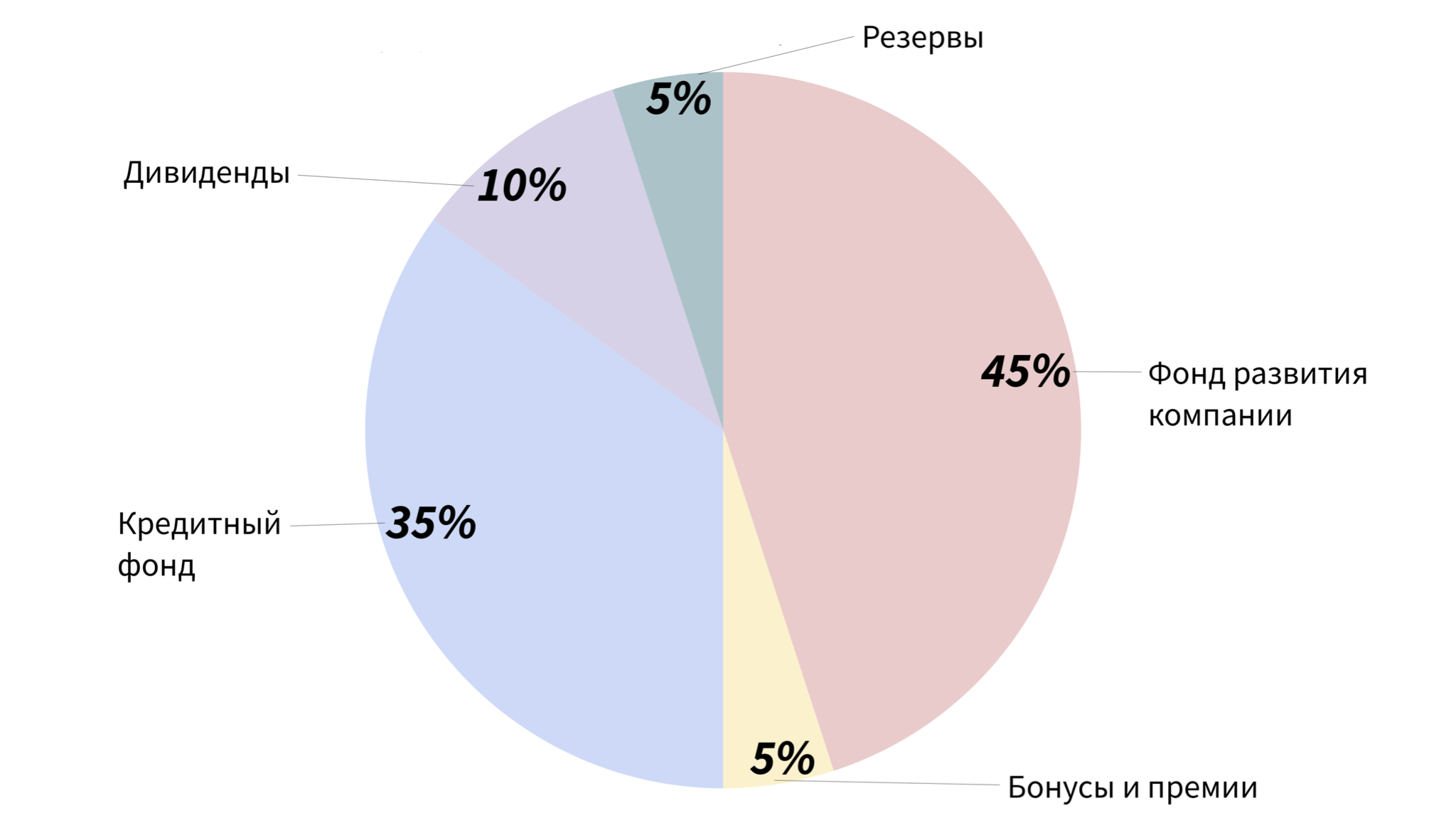

Мы начали распределять прибыль «Огурчика» по пяти фондам:

Тратить можно было только деньги из фонда дивидендов и кредитного. Из фонда дивидендов компания выплачивала собственникам 10% в определенные даты, а не как раньше: когда и сколько захотели, столько и взяли.

Из кредитного фонда гасили кредиты и займы. Для этого мы расписали все кредиты, их условия, и по самым невыгодным, например, кредиткам, начали погашать досрочно из фонда — это помогло сэкономить на процентах и снизить обязательства компании.

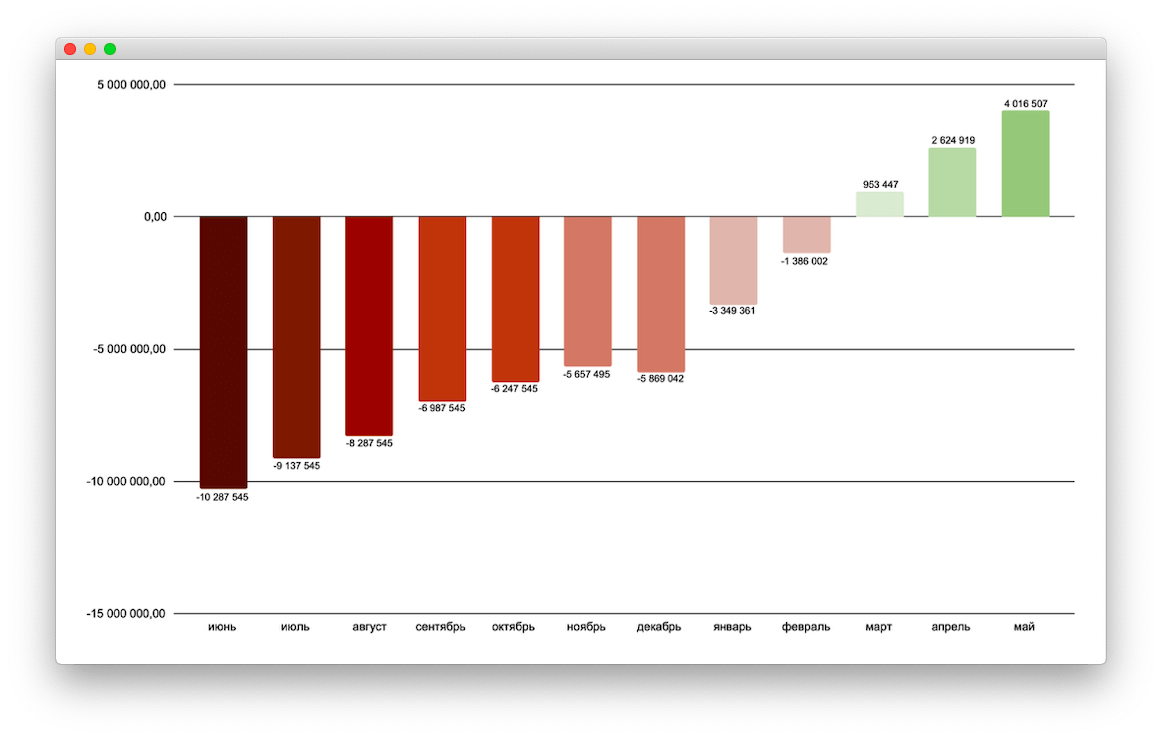

Деньги из остальных фондов не трогали, и к ноябрю за счет этого удалось подрастить собственный капитал на 4,6 млн рублей.

Стали грамотно использовать кредиты: не на кассовые разрывы, а для развития

Когда внедрили фонды, собственник перестали вытаскивать деньги из компании, и мы увидели, что вообще-то «Огурчик» каждый месяц генерирует прибыль. То есть, с бизнесом всё нормально, нужно лишь навести порядок в финансах.

И с собственником решили, что компания может позволить себе брать кредиты, но не чтобы затыкать дыры, как раньше, а для развития.

***

Например, в городе «Огурчика» каждую весну и осень переправы закрывают (название города не скажу, чтобы не раскрыть клиента). И получается, что город на три месяца изолирован от внешнего мира — этим любят пользоваться местные поставщики: они сразу задирают цены, конкуренции-то больше нет. А когда поставщики задирают цену, расходы компании растут и прибыль падает.

Чтобы не зависеть от местных поставщиков, компания в конце осени взяла кредит и закупила непортящиеся продукты и упаковку на 2-3 месяца вперед за пределами города. Даже со сложной и дорогой доставкой, получилось дешевле, чем у местных.

Благодаря кредиту компания смогла удержать себестоимость блюд на том же уровне. А еще, ей не пришлось из-за нехватки продуктов ставить на стоп популярные позиции и терять клиентов. Такой маневр называется финансовым рычагом: кредитные деньги работают вместе с деньгами компании и позволяют ей зарабатывать больше.

Так можно, если заранее просчитать выгоду. Что мы и сделали: посчитали, что если возьмем кредит, вложим его в закупку продуктов и упаковки, то через три месяца спокойно отдадим долг банку и еще сверху получим больше чистой прибыли, чем обычно.

***

В итоге, к февралю собственный капитал компании подрос еще на 4,3 млн рублей.

Взяли под контроль долю расходов в выручке

Параллельно работали с ОПиУ — это отчет о прибылях и убытках. Здесь нас интересовала доля расходов в выручке компании, и мы каждый месяц смотрели, растет она или падает.

В декабре перед Новым годом увидели, что доля расходов в выручке выросла с 82 до 87% — это значит, что на с каждой тысячи выручки на расходы стало уходить не 820 рублей, а 870.

Сначала собственник уверял меня, что это — сезонный спад, но в январе мы поняли, что расходы действительно растут: поставщики всё это время повышали цены плюс выросли расходы компании на автопарк.

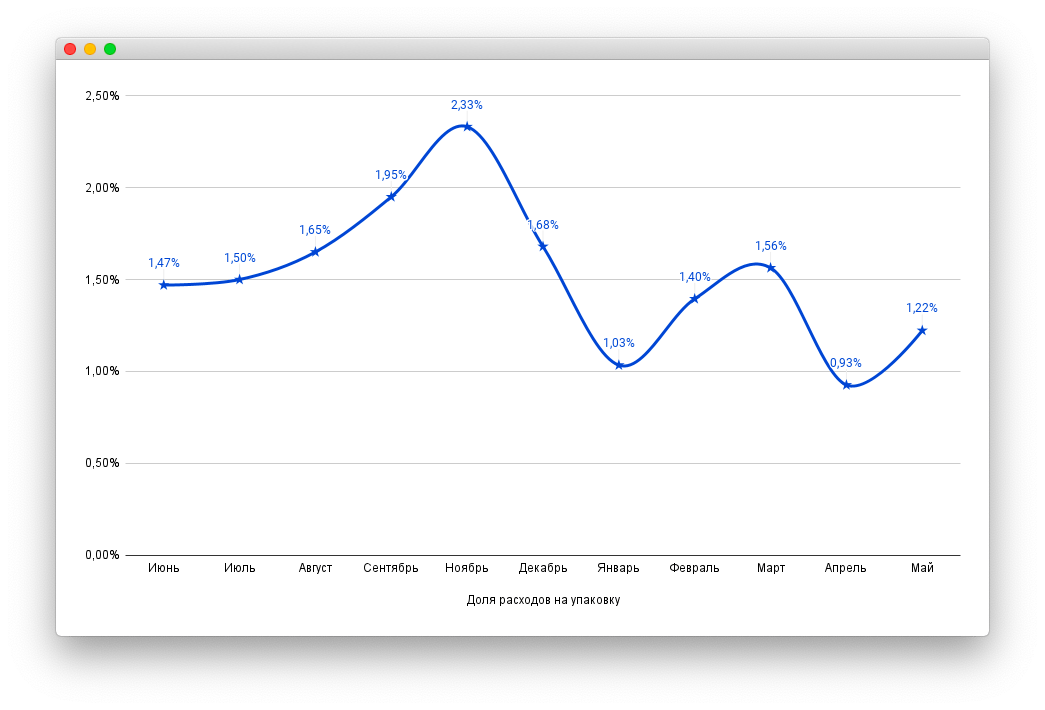

Чтобы остановить рост расходов, мы брали каждую статью и думали, как ее уменьшить. Например, увидели, что в ноябре сильно выросла доля расходов на упаковку — стали искать нового поставщика. К январю нашли и снизили долю этих расходов с 2,33% до 1%, и затем следили, чтобы она не превышала 1,6%:

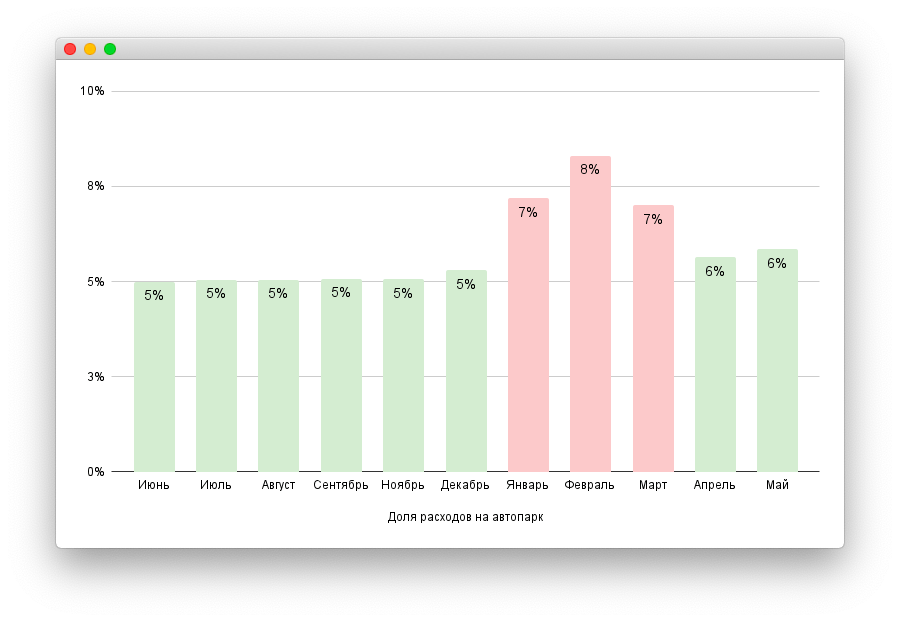

То же самое с автопарком «Огурчика»: если раньше выгоднее было держать свой автопарк, а сторонних курьеров привлекать лишь для некоторых заказов, но с января доля расходов на автопарк выросла до 7-8%.

Чтобы снизить расходы на доставку, компания с апреля начала активнее использовать сторонних курьеров, а свой автопарк сокращать:

И к концу апреля доля всех расходов в выручке вернулась к норме:

Но мы продолжили держать этот показатель под контролем: если какой-то расход начинал расти, придумывали, как этот рост остановить, например, искали новых поставщиков.

Может показаться, что 1-5%, на которые менялась доля расходов, — это ерунда. Но здесь один, там три, еще где-то парочка, и вот уже набегает приличная сумма. И эта сумма помогла нам к маю нарастить собственный капитал компании до 4 млн рублей.

В итоге, за год вывели компанию в плюс

Система фондов, грамотное использование кредитов и контроль расходов за год помогли зашить дыру в собственном капитале «Огурчика» и вывести компанию в плюс:

Как начать работать с нашим финдиректором

Финансовый директор из команды «Нескучных» может помочь вашей компании прийти к подобным результатам. Конечно, он не делает всё сам — прибыль придется организовывать самому собственнику — но зато он настраивает информационную систему, с которой жить и зарабатывать намного проще.

Информационная система — это финансовые отчеты, которые показывают, что происходит с компанией. Вы начинаете понимать свой бизнес и видеть в цифрах деньги. Это лучше, чем действовать по наитию и надеяться, что что-нибудь да выстрелит.

Приходите к нам на онлайн-экскурсию — мы расскажем и покажем, как финансовый директор может помочь именно вашей компании.