Компания, назовем ее «Проект-корпорейшн», занимается разработкой проектной документации для застройщиков. Чтобы построить дом, застройщик сначала обращается в «Проект-корпорейшн», получает от нее проект участка и самого дома и только потом приступает к стройке. Компания большая, с отделениями по всей стране.

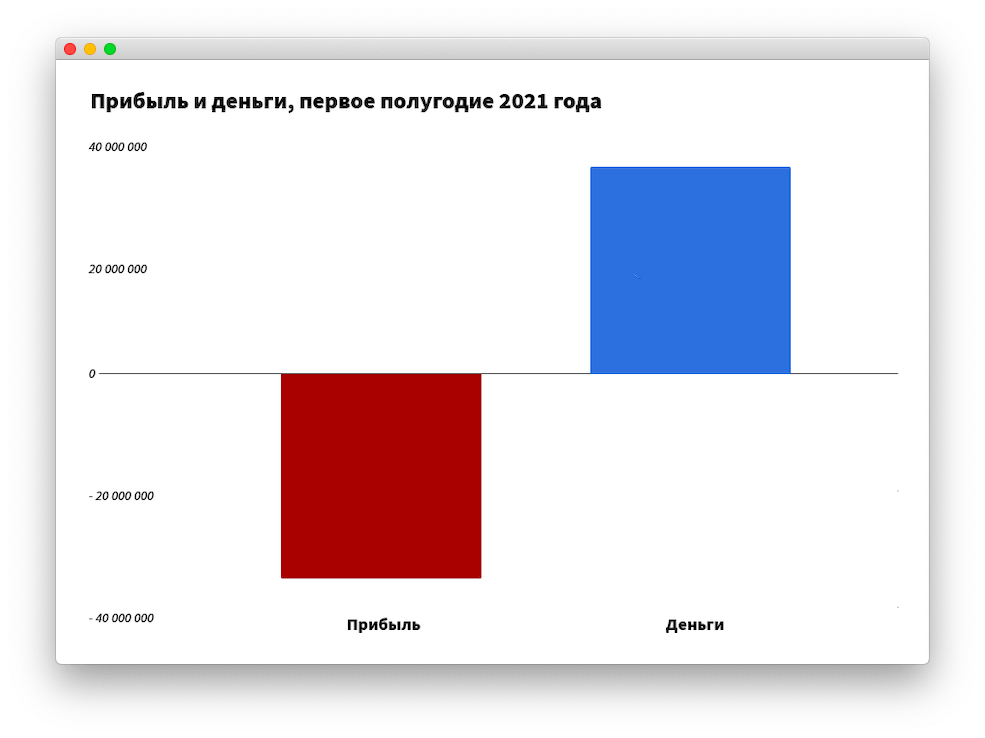

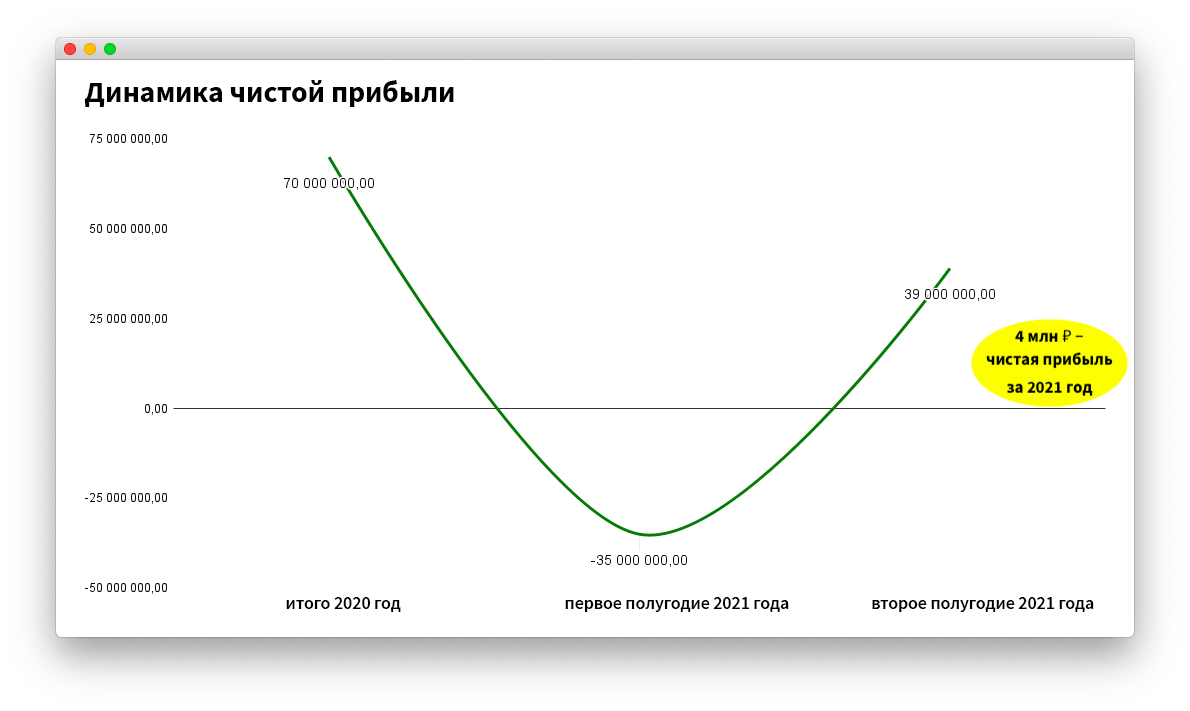

В 2020 году «Проект-корпорейшн» заработала 70 млн рублей чистой прибыли — год был хорошим. А вот в 2021 году что-то пошло не так, и первое полугодие компания закрыла с убытком в 35 млн рублей.

Если бы мы ничего не сделали, весь год отработали бы в минус. Но мы сделали и должны закончить 2021 год с небольшим плюсом и большими перспективами на 2022 год.

В этом кейсе пошагово расскажу, как я разобрался с причинами убытков, собрал бюджет доходов и расходов, наладил работу с дебиторкой и планирование. И что из этого вышло.

«Проект-корпорейшн» — это выдуманное название, мы его придумали, чтобы сохранить конфиденциальность клиента. А вот история настоящая.

Откуда после удачного 2020 взялся убыток в 35 млн ₽

В 2021 году компания взяла несколько крупных проектов в работу. Они знали, что рано или поздно проекты закончатся, клиент заплатит, и можно будет считать прибыль. Но не знали, когда именно наступит это рано или поздно. То есть работали так:

приходит клиент и говорит: «Сделайте нам такой-то проект, а мы вам потом заплатим»;

компания делает-делает-делает;

проект всё не заканчивается, клиент не платит.

В итоге за первые полгода 2021 «Проект-корпорейшн» не успела закрыть ни один проект и потому накопила убыток в 35 млн рублей.

***

Тут важно понимать разницу между деньгами и прибылью. Деньги-то на счет иногда приходили, например, дебиторка от прошлогодних заказчиков, авансы от нынешних, потому компания могла как-то жить. Но деньги — это то, что есть на счете компании, а прибыль же считается по закрытым обязательствам.

Обязательства не закрывались, потому что проекты всё еще были в работе. И вроде бы компания точно когда-то должна эти проекты закончить и получить прибыль, но никто не знает, когда именно: может, через полгода, а, может, через год.

И если прибыль будет только через год, значит, компания работает неэффективно: живет на авансы и займы и рискует превратиться в подобие финансовой пирамиды — это когда текущие заказы выполняются за счет авансов следующих клиентов. В такой ситуации невозможно думать о будущем, например, откладывать часть чистой прибыли на развитие или выплачивать дивиденды.

***

Нам нужно было понять, а будут ли у нас через год деньги, чтобы жить. Пока компанию выручали авансы и дебиторка прошлогодних заказчиков — это те, кто принял работу в прошлом году, но не заплатил вовремя и платежи присылает только сейчас. Но если ситуация затянется и денег не будет, придется влезать в огромные долги. Поэтому нужно было сопоставить три когда:

когда компания выполнит обязательства;

когда и сколько прибыли получит;

когда придут деньги.

И чтобы это всё сопоставить, я начал с плана по прибыли за 2021 год.

Шаг 1. Посчитали плановую прибыль за 2021. Расстроились

У компании не было плана по выручке и расходам. То есть она не знала, когда и сколько денег получит, когда и сколько потратит, и что там в итоге останется.

Примерно знали, что когда-то прибыль будет, но когда и сколько — нет. И чтобы узнать, я собрал план сдачи проектов, посчитал переменные и постоянные расходы, а затем — прибыль за год.

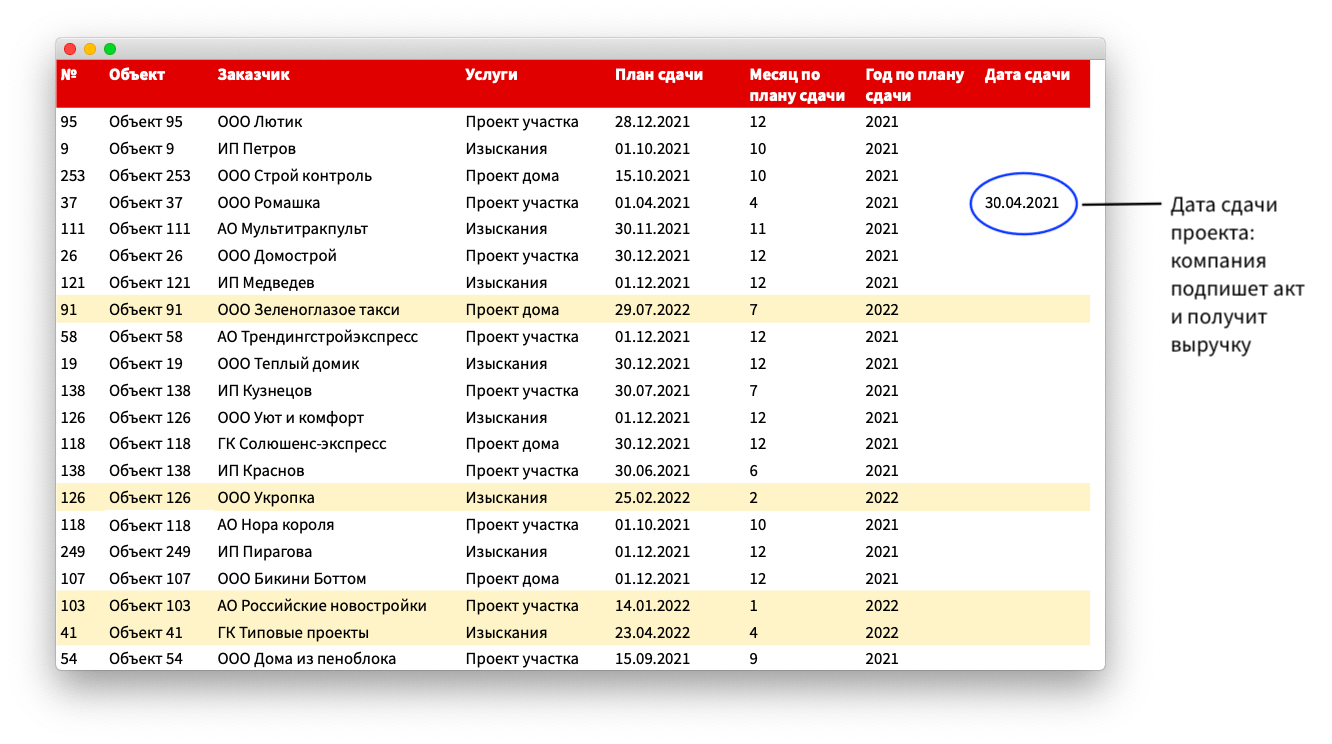

План выручки → 120 млн ₽ до конца года. Чтобы запланировать выручку, нужно было узнать, когда какие проекты завершатся. Мы собрали всех главных инженеров и по каждому проекту запланировали дату сдачи. Получилась вот такая табличка:

И увидели, что компания до конца 2021 года закроет проекты на 120 млн рублей — то есть, выручка будет.

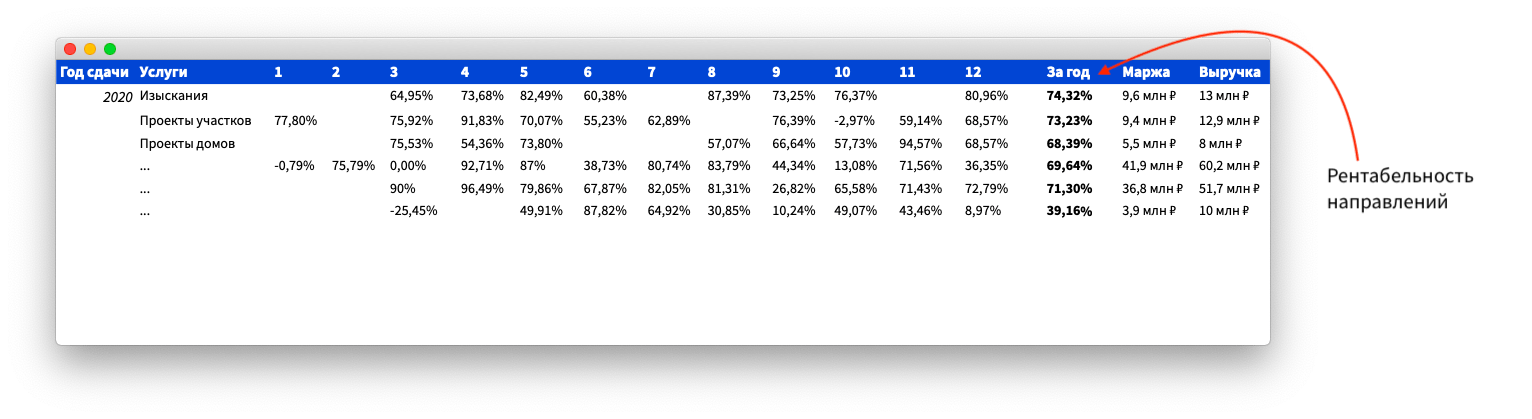

План переменных расходов → предстоит ≈79,2 млн ₽ расходов. Дальше нашей задачей было понять, а какие по этим проектам будут расходы. Мы не могли их посчитать прямо сейчас, потому что полного списка расходов пока не было — проекты еще в работе.

Но мы знали рентабельность направлений: изысканий, проектов участков, проектов домов, и так далее.

Средняя рентабельность «Проект-корпорейшн» — 66%. Значит, при выручке в 120 млн рублей, на переменные расходы уйдет примерно 79,2 млн рублей. Переменные расходы — это те, что появляются вместе с проектом, например, покупка специальных программ или оборудования, оплата командировок и работы инженеров.

План по постоянным расходам → ≈55,8 млн ₽. Но есть еще постоянные расходы — это те, что не зависят от проекта, например, оплата бухгалтерских программ, аренда офиса, софт для проектирования. И чтобы рассчитать прибыль, их тоже нужно учесть.

Постоянные расходы планируют ответственные сотрудники, например, рекламные — директор по маркетингу, ПО для проектирования — директор производства и так далее. Но это люди, и они могут ошибаться. Поэтому я проверял каждый запланированный расход на финмодели.

В итоге получилось около 55,8 млн рублей постоянных расходов.

Собрали план на год → -15 млн ₽ чистой прибыли. С выручкой, переменными и постоянными расходами разобрались, теперь можно собирать план на год.

Собрали и расстроились:

| Выручка | 120 000 000 рублей |

| Чистая прибыль | – 15 000 000 рублей |

Так себе планы. Если оставить, как есть, компания проест прибыль прошлого года и не выберется из убытков.

Шаг 2. Посчитали, сколько прибыли получим с проектов на стадии подписания

Мы собрали план и увидели, что год компания закроет с убытком в 15 млн рублей. Перспектива не очень, но тут мы вспомнили, что кое-что не учли: мы считали прибыль с тех проектов, что уже в работе, но у компании еще есть договоры на стадии подписания — она ведет переговоры по ним прямо сейчас и вот-вот подпишет. По этим договорам пока нет точной даты сдачи, поэтому мы их еще не учитывали, но, возможно, они принесут прибыль в этом году.

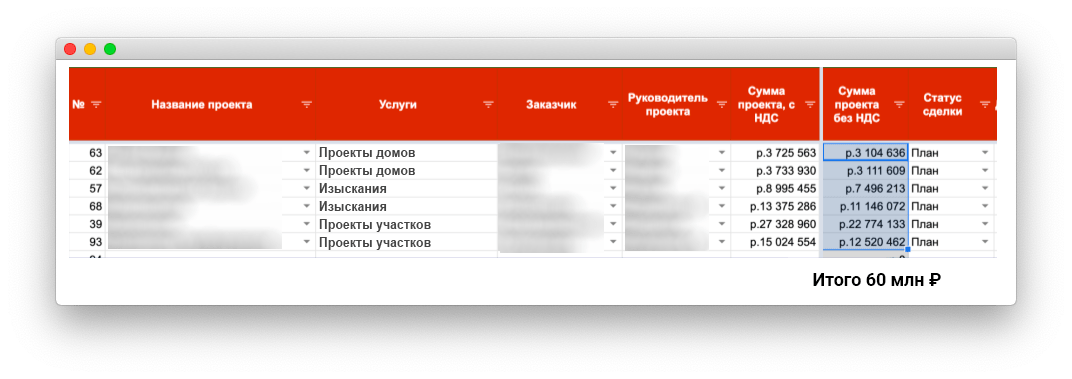

Мы начали учитывать договоры на стадии подписания, чтобы узнать, сколько еще выручки компания получит. И нашли 60 млн рублей:

Только вот незадача: из этих 60 млн рублей только 30 млн рублей закроются в 2021 году. При этом эти 30 млн рублей придут с проектов с низкой рентабельностью, и компания получит с них только 10 млн рублей прибыли.

| Выручка | 150 000 000 рублей |

| Чистая прибыль | – 5 000 000 рублей |

Убыток всё равно остается, но положительная перспектива проглядывается: к 2022 году компания точно выкарабкается. А значит, есть шанс нормально отработать и в этом году — шанс есть, и осталось превратить его в результат.

Шаг 3. Поставили план отделу продаж: заключить договоры еще на 100 млн ₽

Итак, мы посчитали плановую выручку, учли будущие доходы по тем сделкам, к которым пока не приступали, и всё равно получили убытки в 5 млн рублей. Уже не -15 млн рублей, но всё же.

Нужно было думать дальше, и мы придумали: поставить отделу продаж план на 2021 год — сколько сделок еще нужно заключить, и какая часть из них должна закрыться в этом году.

Раньше в компании планов продаж не было: сколько продали, столько продали. И чтобы определить, какой план будет реальным, я проанализировал количество новых договоров из месяца в месяц, и на основе этой цифры выставил план в 100 млн рублей.

При этом нужно было, чтобы проекты на 60 млн рублей из этих 100 были сданы в 2021 году. Тогда, если с рентабельностью всё будет в порядке, компания выберется из убытков, получит 4 млн чистой прибыли в этом году и еще 8,5 млн рублей — в первом квартале следующего.

Схематично план 2021 года по прибыли получился таким:

Фьюх. Жить будем!

Еще раз проговорю, что мы сделали:

- Собрали все проекты, что сейчас есть в работе.

- Посмотрели, когда и сколько выручки по ним получим.

- Посчитали рентабельность, чтобы понять расходы.

- Проверили расходы на финмодели.

- Запланировали выручку, расходы и прибыль до конца года.

- Учли будущие доходы за 2021 год из тех договоров, что пока на этапе подписания.

- Поставили отделу продаж план — до конца года продать на 100 млн рублей, из которых проекты на 60 млн рублей будут сданы в 2021 году.

- Пересчитали выручку и прибыль за 2021 год с учетом плана продаж.

- Спланировали 2022 год.

И эти 9 шагов помогли нам увидеть, что компания в конце 2021 года всё же получит прибыль.

| Выручка | 210 000 000 рублей |

| Чистая прибыль | 4 000 000 рублей |

План по прибыли хороший, но вскрылась другая проблема — с деньгами

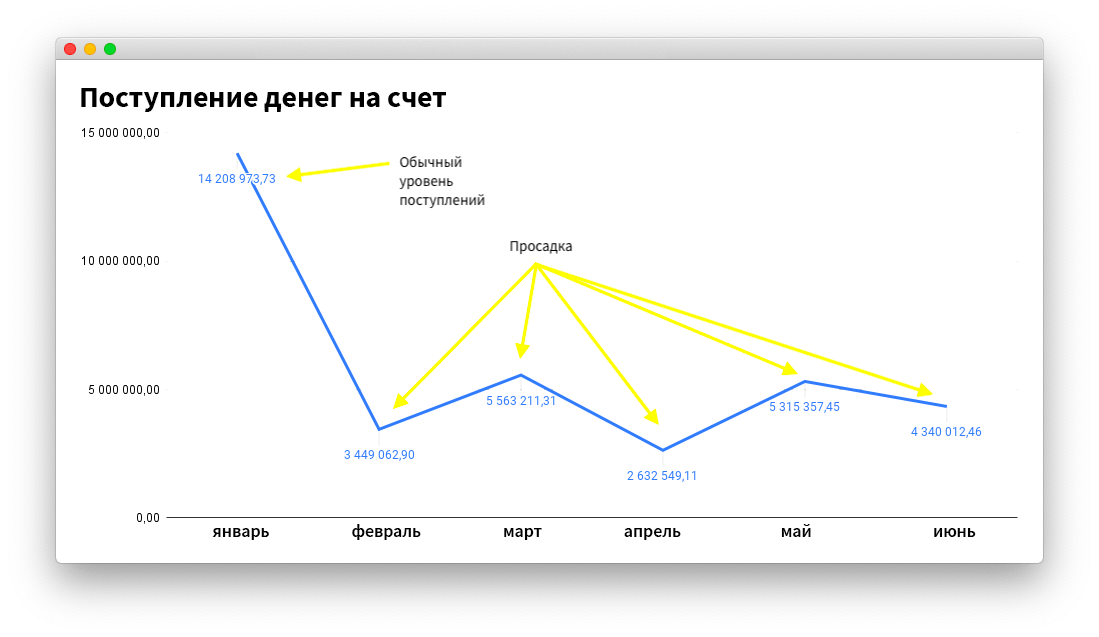

Фьюх, конечно, жить будем! Но есть еще одна проблема: прямо сейчас денег не хватает. Раньше компания каждый месяц начинала работу с 14 млн рублей на счету — этого хватало, чтобы спокойно работать и сдавать проекты. Но в 2021 году всё изменилось: на начало февраля у компании осталось всего 3 млн рублей, и этих денег точно не хватит.

Если денег резко перестало хватать, значит, есть проблема с возросшими расходами или снизившимися доходами. Сначала я пошел искать причину в расходах: может, какие-то расходы сильно выросли и поэтому денег не хватает. Но компания тратила столько же, сколько тратила всегда. А вот по поступлениям просадка:

Поступлений меньше, чем должно быть, значит, что-то не так с платежами клиентов. И чтобы найти что-то, я полез изучать дебиторку.

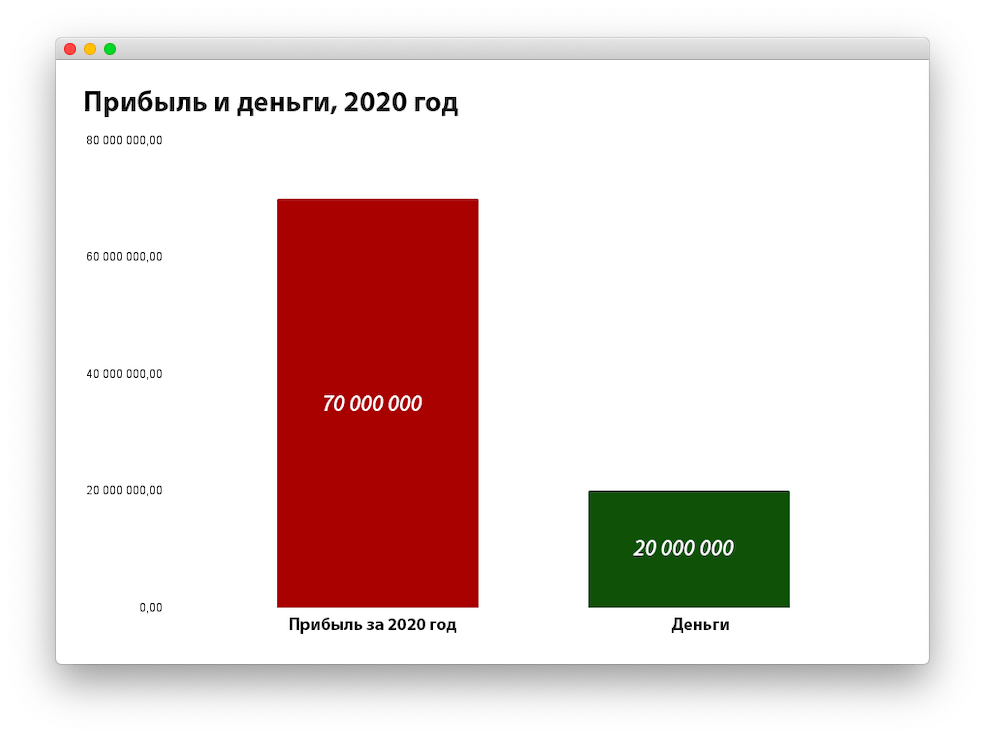

Оказалось, что в прошлом году компания заработала 70 млн рублей чистой прибыли, но только вот деньги до нее не дошли — в дебиторке я нашел 50 млн рублей. Так получилось, потому что заказчики подписали акты, а деньги не перевели: это застройщики, и для них 2-3-5 млн рублей — копейки, оплату которых можно отложить на потом.

Пора было эти деньги выбивать.

Шаг 4. Выбили 30 млн ₽ дебиторки

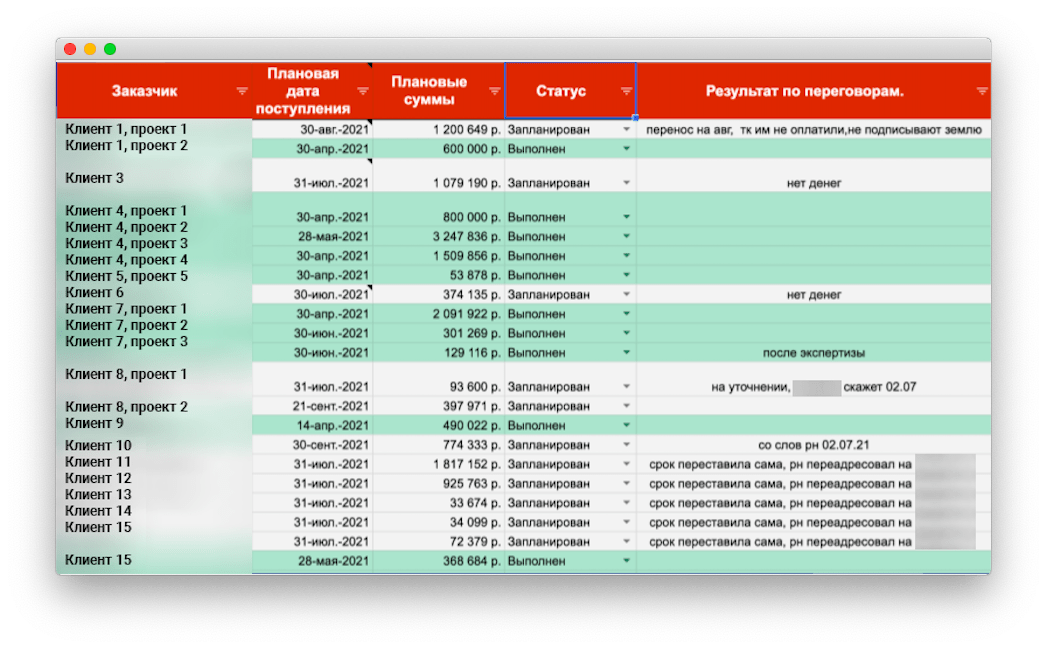

Чтобы выбить дебиторку, мы сначала составили список должников: кто, сколько, за что и когда по договору должен оплатить:

И начали действовать по старинке: обзванивать должников и напоминать об оплате. А в табличке фиксировали результаты переговоров, например, дату обещанного платежа или причину, по которой заказчик не платит.

Получили первые деньги с должников и поняли, что система работает. Значит, компания может планировать денежный поток с учетом выбитой дебиторки. Так и сделали: в отдельной табличке записали, кто, когда и сколько денег обещал прислать и кто, когда и сколько прислал по факту:

В итоге за четыре месяца компания выбила из заказчиков 30 млн рублей дебиторки.

Шаг 5. Сместили фокус на контроль дебиторки и стали получать деньги быстрее

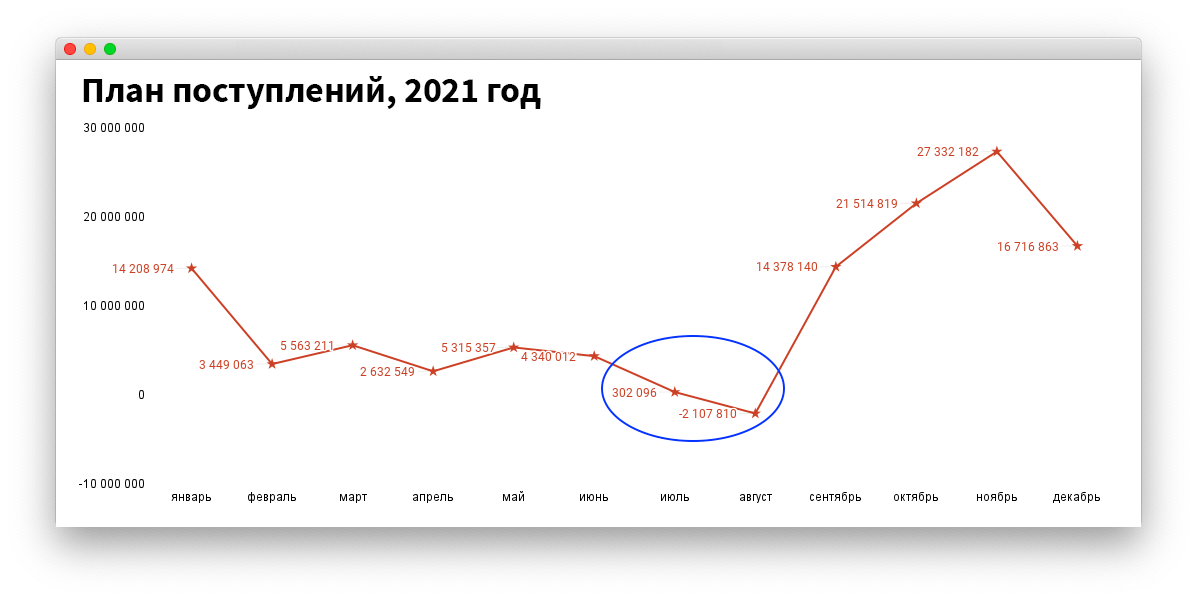

Мы думали, что всё наладилось, и «Проект-корпорейшн» и дальше сможет выбивать долги и жить на эти деньги. Но наступил июль, и наша гипотеза пошла ко дну.

В июле компания планировала получить 14 млн рублей дебиторки и спокойно прожить на эти деньги еще один месяц. По договорам должники обязаны были перевести деньги в последний день месяца, и за два дня до этого компания всех обзвонила. Вот только на счёт всё равно пришло лишь 1,5 млн рублей.

Так получилось, потому что добродушные должники закончились и остались лишь те, кто платить не собирался.

На злостных должников можно было бы воздействовать штрафами или пеней за просрочку. Но вот неудача: в договорах «Проекта-корпорейшена» штрафы за просрочку платежей прописаны не были — их заказчики-гиганты обычно не соглашались на договоры с такими условиями.

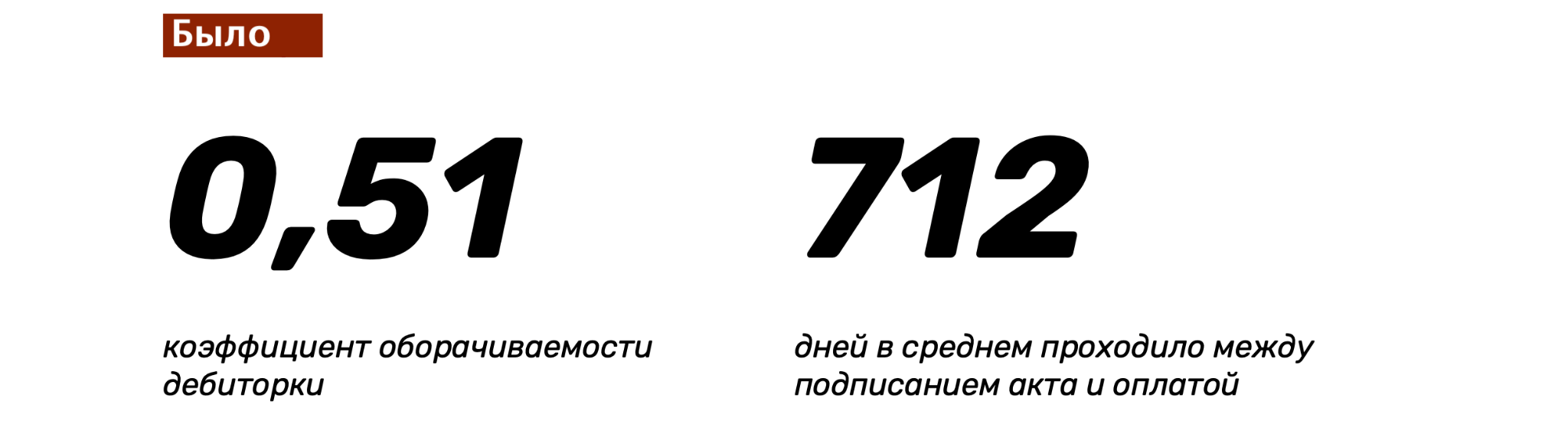

И если клиент не платил в срок, ему за это ничего не было. В итоге клиенты задерживали оплату, и в среднем с момента сдачи проекта до получения денег проходило 712 дней.

Мы, с одной стороны, сместили фокус внимания на дебиторку: стали следить за ней, постоянно звонить и вести переговоры, а с другой, прописали штрафы в договорах с теми клиентами, кто был готов пойти на эти условия. Обычно заказчики-гиганты не соглашались, но с некоторыми можно было попробовать.

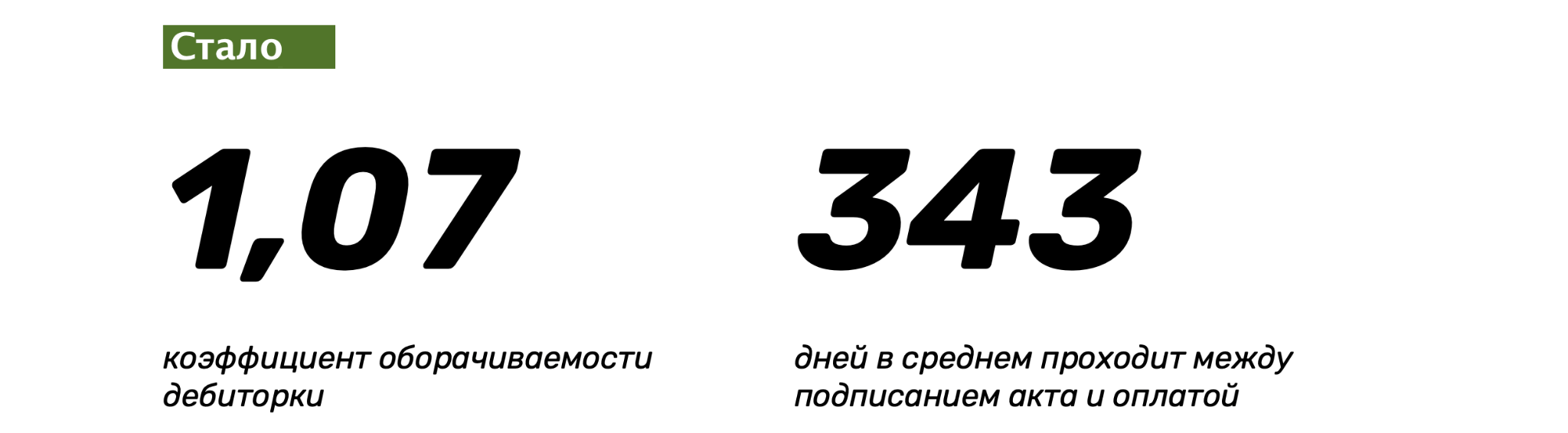

В итоге «Проект-корпорейшн» стала получать деньги в два раза быстрее.

Всё супер, но только хорошая дебиторка стала заканчиваться. Долги остались только у тех клиентов, которые постоянно не платят, а впереди еще полгода работы, и опять непонятно, сможет ли компания их прожить.

Шаг 6. Записали, кто и когда нам заплатит в 2021 году

Когда мы поняли, что дебиторка заканчивается, и деньги больше брать неоткуда, опять возник вопрос: а доживет ли компания до конца года?

Чтобы ответить, снова собрали все акты — те, что уже в работе, но еще не выполнены, и проставили по ним плановые даты оплат.

Если вы читали внимательно, у вас должно возникнуть легкое дежавю: кажется, такое уже было одном из разделов повыше. Да, мы уже записывали проекты в работе, но тогда мы смотрели выручку по годам, а точные даты и месяцы, когда получим деньги, не анализировали. Теперь же нам нужно было посмотреть, в какой именно день клиент расплатится. Тут в датах есть разница: сдача проекта — не равна дню оплаты, потому что во всех договорах есть отсрочка платежей.

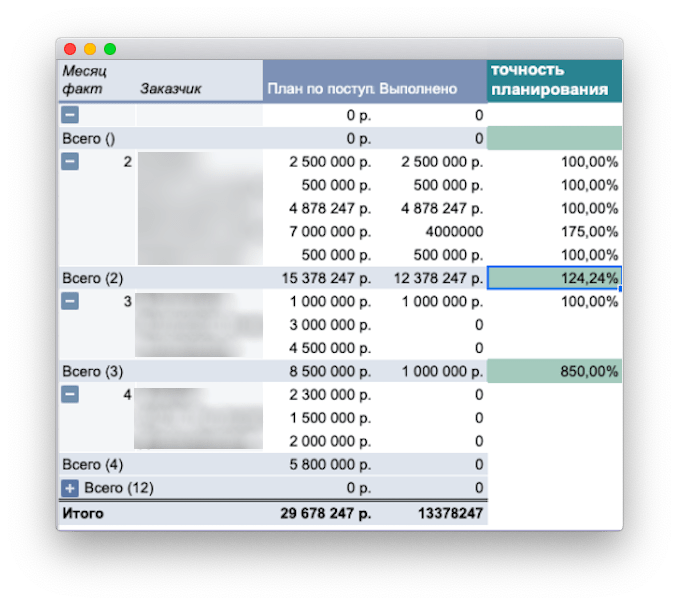

Итак, мы проставили плановые даты оплат, чтобы видеть, в каком месяце деньги будут, а в каком — нет:

Затем свели в одну таблицу поступления по проектам в работе и поступления по тем договорам, что пока еще находятся на стадии подписания. И так поняли, что по итогу 2021 года в компанию поступит 113 млн рублей — выкарабкаться удастся:

В итоге компания почти справилась: осталось пережить два провальных по деньгам месяца — это июль и август, в которых было мало поступлений и много расходов, и можно праздновать победу.

Шаг 6. Приостановили выплаты партнерами и взяли заём

В июле и августе компанию ждал провал по поступлениям: мы уже учли все возможные платежи, а провал всё равно оставался. Нужно было придумать, как его пережить, и мы сделали четыре вещи:

приостановили выплаты партнерам. Раньше компания платила комиссию со сделки тем, кто приводил клиентов. Но оказалось, что в этом списке были и должники: сами не платили, но приводили других и получали комиссию от «Проект-корпорейшн». Решили эти выплаты остановить до тех пор, пока должники сами не расплатятся;

перенесли выплату премий. Премии сотрудникам перенесли с конца кварталов на следующий год, когда у компании с деньгами станет получше;

взяли заём у другой своей компании. Вытащили из другой компании 4 млн рублей, чтобы перекрыть минус в июле;

научились расставлять приоритеты. Стали встречаться с главными инженерами каждую неделю, чтобы вовремя замечать проблемы и менять приоритеты. Например, если на одном проекте что-то стопорится: не хватает денег на оплату экспертизы у подрядчиков, но его можно доделать (и получить деньги) раньше, чем другие, мы перекидываем сюда ресурсы.

Приоритеры помогли быстрее закрывать почти готовые проекты и не тратить ресурсы зря: сотрудники не простаивают, а отправляются туда, где нужны прямо сейчас. При расстановке приоритетов мы оценивали несколько факторов: дата оплаты, суммы планового платежа, процент выполнения, процент оплаченных расходов. Соотносили всё это и решали, на какой проект выгоднее перекинуть ресурсы.

В итоге за этот год компания перекроет убыток в 35 млн рублей, вернет заём и еще заработает сверху 4 млн рублей чистой прибыли.

В итоге компания заработает 4 млн ₽ чистой прибыли

Подведем большой итог. За первое полугодие 2021 года компания заработала -35 млн рублей чистой прибыли. Тогда было непонятно: выберется ли она из минуса до конца года. А собственник видел только один вариант — брать кредит минимум в 30 млн рублей.

Мы начали разбираться: запланировали выручку, расходы и прибыль, посчитали доходы будущих периодов, поставили отделу продаж план на 100 млн рублей, из которых 60 млн рублей закроются в 2021 году. Плюс, выбили 30 млн рублей дебиторки из должников.

Затем стали жестко контролировать дебиторку: отслеживать плановые даты оплат, регулярно звонить должникам и вести переговоры, плюс прописали в некоторых договорах штрафы за просрочку платежей. И компания стала получать деньги не через 712 дней, а в два раза быстрее.

Но всё равно в двух месяцах у компании был провал по поступлениям. И чтобы его пережить, мы приостановили выплаты партнерам, перенесли премии, научились расставлять приоритеты и взяли заем у другой компании собственника: 4 млн рублей, а не 30 млн рублей, как тот хотел в самом начале.

В итоге сейчас всё идет по плану, и компания к концу 2021 году должна заработать 4 млн ₽ чистой прибыли, а в первом квартале 2022 — 8,5 млн ₽.

Как начать работать с нашим финдиректором

Вот такая история, не история — а целый финансовый детектив. Хорошо, что в главной роли — финдиректор, которому всё же удалось помочь компании выкарабкаться из -35 млн рублей. У нас таких историй много, вот например: помогли увеличить прибыль на 145%, вычислить снабженца-вора и даже расколдовать проклятую должность менеджера по закупкам.

Наши финдиры работают с бизнесом из разных сфер: от промышленности до салонов маникюра. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличивать прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓