Обновили эту статью в январе 2025 года: изменили блоки расходов, целевых показателей и рассказали, как разобраться со структурой компании.

Мы всегда говорим: используйте цифры! Считайте выручку, расходы и прибыль, следите за дебиторкой, планируйте денежные потоки, опирайтесь на финмодель. Всё это звучит здорово и работает, когда речь идет об отделе продаж, например. Но не совсем понятно, какие цифры требовать с подразделений без выручки: пиар-отдела, маркетинга, офисной столовой или отдела клининга.

Можно, конечно, и премию уборщика завязать на показатели прибыли, но он, скорее всего, покрутит пальцем у виска и скачает Хедхантер, чтобы на новой работе отвечать лишь за чистоту полов.

При этом без показателей тоже нельзя. Если никто не отслеживает эффективность работы сотрудников, компания оказывается в ситуации, когда о прибыли думает лишь один человек — собственник. А у сотрудников нет мотивации выкладываться на 100%.

Ввести адекватные показатели эффективности для каждого отдела, мотивировать сотрудников, а также планировать расходы поможет центр финансовой ответственности.

Содержание

Что еще за центр финансовой ответственности

У каждого ЦФО — своя зона ответственности

Целевые показатели деятельности ЦФО

Как создать ЦФО: разобраться со структурой компании, определить показатели и не сдаваться

Центр финансовой ответственности: частые вопросы собственников

Центр финансовой ответственности: в двух словах

Поможем оценить эффективность работы сотрудников и ввести адекватные показатели для каждого отдела

Что еще за центр финансовой ответственности

ЦФО (Центр финансовой ответственности) — это отдел, подразделение или конкретный человек, который может влиять на прибыль компании или отвечать перед руководством за уровень расходов.

Если говорить по-человечески, суть вот в чём: вы берете какое-то подразделение компании и завязываете его работу на оцифрованные показатели, например, отдел маркетинга — на количество лидов, отдел кадров — на стоимость привлечения нового сотрудника. И тогда сотрудники отдела маркетинга, вместо того чтобы придумывать целыми днями никому не нужный креатив, начинают работать над количеством лидов, а отдел кадров — снижать стоимость привлечения сотрудника.

ЦФО бывают разными: одни отвечают за выручку, другие — за затраты, инвестиции, прибыль. Дальше будем разбираться на примерах, чтобы было понятнее.

Виды ЦФО

Центры финансовой ответственности бывают четырех видов:

-

центр продаж;

-

центр затрат;

-

центр прибыли;

-

центр инвестиций.

От вида ЦФО зависят задача отдела и его нормативы — показатели эффективности, которые будут влиять на премию или зарплату.

| Вид ЦФО | Пример | Задача | Норматив и мотивация |

| Центр продаж | Отдел продаж | Обеспечение поступления денег от клиентов | Выполнение плана по продажам |

| Центр затрат | Отдел производства | Организация производства продукции | Себестоимость или валовая прибыль |

| Центр инвестиций | Директор по развитию | Запуск новых проектов или продуктов | Вывод проекта на целевые показатели |

| Центр прибыли | Генеральный директор | Следить за соотношением доходов и расходов | Выполнение плана по чистой прибыли |

У каждого ЦФО — своя зона ответственности

Когда в компании есть ЦФО, у каждого отдела появляется своя зона ответственности с четкими показателями эффективности. Каждый отвечает за свой кусок, но все вместе они работают на компанию.

Пример. Допустим, интернет-магазин кондиционеров ставит цель — увеличить средний чек, тогда зоны ответственности распределятся так:

-

центр инвестиций — оценивает и выбирает долгосрочные проекты. Инвестиции в IT-инфраструктуру, например, разработка или покупка новой платформы для интернет-магазина;

-

центр выручки — занимается организацией и управлением процессов продаж, включая работу с клиентами через сайт, социальные сети и телефонные каналы;

-

центр затрат — его основная задача: минимизация и контроль расходов при обеспечении операционной эффективности;

-

центр прибыли — считает, как новая услуга или скидка повлияют на прибыль компании, согласовывает скидку центру затрат или просит придумать что-то другое.

Взаимодействие центров:

-

Центр выручки стремится увеличить доходы, но при этом тесно сотрудничает с центром затрат, чтобы реклама и операции были максимально эффективными.

-

Центр инвестиций рассматривает перспективные проекты, предлагаемые другими подразделениями, включая маркетинг или логистику, и оценивает их рентабельность.

-

Совместно эти центры помогают интернет-магазину достигать баланса между затратами, выручкой и долгосрочной устойчивостью.

Таким образом центры обеспечивают:

-

организацию и управление процессом продаж, включая работу с клиентами через сайт, социальные сети и телефонные каналы;

-

разработку и проведение маркетинговых кампаний для увеличения трафика и конверсий;

-

управление ценовой политикой (включая сезонные скидки или акции);

-

анализ продаж по регионам, продуктам и клиентским сегментам;

-

мониторинг удовлетворенности клиентов, чтобы увеличить повторные продажи (например, продажу аксессуаров или сервисного обслуживания).

ЦФО помогают планировать расходы компании

Есть такой инструмент управления бизнесом, как бюджетирование, — это план по доходам и расходам компании на месяц, квартал или год. Он помогает посчитать, сколько денег нам нужно потратить для достижения желаемых показателей. Например, сколько вложить в рекламу и акции, чтобы получить выручку в 16 млн рублей.

Если ЦФО нет, план по расходам назначается сверху, например, директор говорит: «Так, ребята! Нам нужно продать тапочек на 16 млн рублей в этом месяце. На рекламу есть 1,6 млн рублей, действуйте!» При этом никто не считает, хватит ли этих денег на достижение цели.

Если же ЦФО есть, бюджет формируется по-другому:

-

генеральный директор ставит план по выручке в 16 млн рублей;

-

руководитель отдела маркетинга, он же центр расходов, считает, сколько лидов нужно получить, чтобы выполнить план, и сколько денег на это понадобится;

-

руководитель отдела продаж (центр прибыли) считает, какими будут зарплаты сотрудников при выполнении плана, и закладывает их в бюджет отдела;

-

производственный директор (центр расходов) рассчитывает, сколько материалов нужно закупить и рабочих нанять, чтобы изготовить достаточное количество тапочек;

- коммерческий директор (центр прибыли) рассчитывает, какой должна быть цена тапочек, чтобы компания получила не только выручку, но и прибыль.

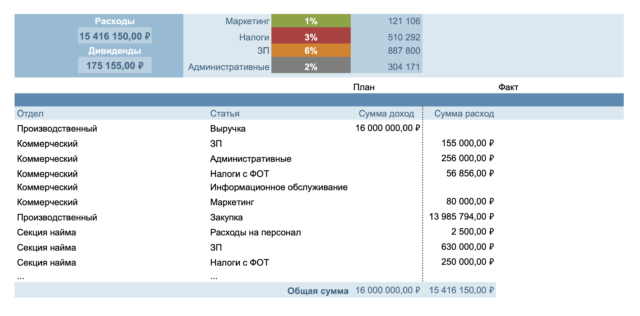

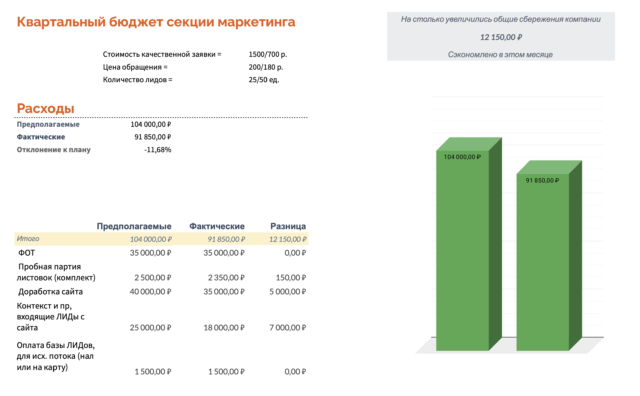

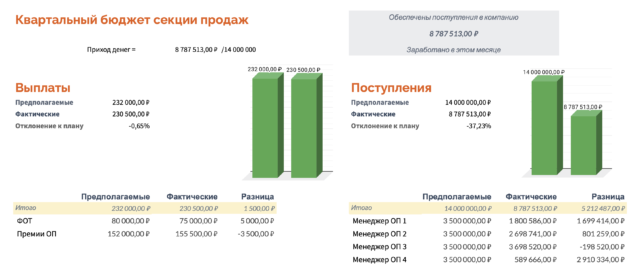

Затем планы сводятся в одну табличку, она называется мастер-бюджетом ↓

Здесь же на других вкладках собраны планы ЦФО по расходам, например, отдела маркетинга ↓

А вот план по доходам будет только в центрах выручки, например, в отделе продаж ↓

У центров затрат нет возможности генерировать выручку, поэтому планы по выручке есть только у центров выручки, а у отделов вроде маркетинга или бухгалтерии — только расходы.

Нормативы и мотивация разных ЦФО тоже отличаются

Когда в компании появляются центры финансовой ответственности, она начинает оценивать эффективность отделов не по выручке и прибыли, а по более специфичным показателям — тем, на которые сотрудники могут влиять.

| Отдел или сотрудник | Возможные показатели |

| Отдел маркетинга | Количество лидов |

| Транспортный отдел | Скорость доставки заказов |

| Пиарщик | Количество позитивных упоминаний компании в СМИ |

| Эйчар | Стоимость привлечения одного сотрудника |

| Коммерческий директор | Маржинальность бизнеса |

| Грузчик | Время разгрузки одной фуры |

| Менеджер по продажам | Выручка |

| Специалист поддержки | Средняя оценка качества работы поддержки пользователями |

О том, как рассчитать прибыль на сотрудника, читайте здесь.

При этом в конечном итоге все специфичные показатели косвенно влияют на прибыль компании. Давайте посмотрим на примере компании, которая продает свежие овощи и фрукты. Разберем две ситуации: без ЦФО и с ЦФО.

Без ЦФО. В месяц грузчики компании разгружают 15 фур, нормативов по разгрузке нет. И иногда случается так, что 2 из 15 фур разгрузить не успевают: овощи и фрукты портятся на жаре, и их приходится списывать.

За потерянные фуры никто не отвечает: ну вот так получилось, солнце пекло как сумасшедшее, помидоры протухли, сорян. А грузчики получают стандартную зарплату — оклад + премия, которая не зависит от количества фур и потерь.

С ЦФО. Появляется ответственный за разгрузку фур, например, руководитель отдела закупок. А грузчикам устанавливают норматив: не больше 15 минут на разгрузку одной фуры. Чтобы ввести норматив, руководитель отдела замерил, сколько времени нужно на разгрузку в спокойном темпе.

К нормативу привязывают мотивацию — грузчики получают премию, если уложились в норматив. Если разгружали дольше, премии не будет.

Давайте посмотрим, как формируется зарплата грузчиков без ЦФО и с ЦФО. Без ЦФО зарплата грузчиков не зависит от показателей, и их работа выглядит так:

-

разгрузили 15 фур;

-

нормы разгрузки нет;

-

потери — 2 фуры;

-

зарплата — оклад + премия.

При этом количество потерь никак не влияет на премию и оклад.

С ЦФО у грузчиков появляются нормы разгрузки:

-

разгрузили 15 фур;

-

норма разгрузки — 15 минут на фуру;

-

потери — 0,2 фуры;

-

зарплата — оклад + премия, если выполнили норматив.

Компания не платит премию, если грузчики не выполняют план: разгружали фуры медленнее норматива и из-за этого потеряли больше 0,2 фуры. А привязка премии к нормативам помогает компенсировать часть этих потерь и косвенно влияет на прибыль и маржу.

Еще показатели для каждого ЦФО помогают разделить ответственность. Например, если в компании все отвечают за всё, может случиться такой диалог:

— Маркетолог, а почему у нас нет выручки?

— Да это отдел продаж нифига не продает! Собрались одни лентяи, только на перекуры и ходят.

*идет в отдел продаж*

— Ребята, а где продажи?

— Да маркетолог нам лидов не нагнал в этом месяце, сидим без заявок входящих, чем он там вообще занимается?

*идет к маркетологу*

— Дорогой, а где лиды?

— Как где? Я пятьсот лидов в отдел продаж в начале месяца передал. Они горячих клиентов, что ли, не способны обработать?

*идет в отдел продаж*

….

*идет к маркетологу*

….

*уходит плакать к психотерапевту*

Если же у каждого отдела свои показатели, становится понятно, с кого и что спрашивать: с маркетолога — лиды, с отдела продаж — продажи. И если лидов нет, отдел продаж за это не отвечает.

Как внедрить ЦФО: разобраться со структурой компании, определить показатели и не сдаваться

Внедрение ЦФО — это тема отдельной статьи. Сейчас лишь кратко обозначим основные шаги:

-

Разобраться со структурой компании. Если в компании все отвечают за всё, то на самом деле никто ни за что не отвечает. Поэтому сначала нужно понять, какие есть структуры, какие у них задачи и кто кому подчиняется.

-

Определить ключевые показатели для каждого ЦФО. Выручка для отдела продаж, лиды для маркетинга, маржа для коммерческого директора. Показатели нужно собрать в план и сравнить с фактическими в конце месяца, а потом скорректировать план на следующий месяц. Первые несколько раз планы будут не очень точными, но с каждым разом будут становиться точнее.

-

Детализировать показатели. Если мы поставим отделу продаж план: «Вы должны сделать два миллиона», будет непонятно, как его выполнить. Нужно детализировать: продать столько-то штук такого-то товара по икс рублей. Чтобы люди понимали, как увеличивать выручку и что план взят не с потолка.

-

Не давать слабину. Сотрудники будут сопротивляться новой ответственности: какие-то показатели, нормы, планирование. Нормально же работали, что началось? Пусть бухгалтер вам считает. И здесь важно не давать слабину. Люди могут увольняться, но придут другие, которые воспримут ЦФО как данность, будут и планировать, и считать, и выполнять нормативы.

Еще одно условие для внедрения ЦФО — финансовая прозрачность. Если собственник не готов показывать сотрудникам цифры по выручке, марже, прибыли и расходам, ничего не получится.

Центр финансовой ответственности: частые вопросы собственников

Эксперт Елена Коноплина

Финдир НФ

Как использовать ЦФО для планирования бюджета компании?

ЦФО помогают определить финансовые цели и показатели для различных подразделений, облегчая распределение ресурсов и контроль за расходами, что способствует более точному планированию бюджета.

Как оценить эффективность центра финансовой ответственности?

Эффективность оценивается через сравнение плановых и фактических показателей (например, прибыли, затрат, доходности), а также с учетом достижения поставленных целей и соответствия установленным стандартам.

Какие ошибки чаще всего возникают при внедрении ЦФО и как их избежать?

Ошибки включают неправильное распределение ответственности, недостаточную прозрачность процессов и сложности в контроле. Избежать их можно, установив четкие критерии и показатели для каждого ЦФО и обеспечив регулярный мониторинг.

Сколько центров финансовой ответственности может быть в одной компании?

Количество ЦФО зависит от размера и структуры компании, но обычно их количество ограничено разумными масштабами для эффективного контроля и управления (от 2–3 до 10).Как выстроить иерархию центров финансовой ответственности?

Центр финансовой ответственности: в двух словах

-

Центр финансовой ответственности (ЦФО) представляет собой отдел, подразделение или конкретного сотрудника, влияющего на прибыль компании или несущего ответственность перед руководством за уровень расходов.

-

ЦФО делится на 4 вида: центр продаж, затрат, прибыли, инвестиций.

-

При внедрении ЦФО каждый отдел берет на себя зону ответственности с четким показателем эффективности.

-

Центры финансовой ответственности выступают в роли помощников бизнеса в части планирования расходов.

-

Одним из главных условий внедрения ЦФО является финансовая прозрачность. Если собственник не готов вводить сотрудников в курс дела, то не стоит и начинать внедрять процесс.

Поможем оценить эффективность работы сотрудников и ввести адекватные показатели для каждого отдела

Нескучные финдиры уже много раз помогали собственникам разобраться с показателями и увеличить прибыль:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Начните со встречи с нашим финдиром. Это бесплатно ↓