Забалансовые счета помогают учитывать чужое имущество, которое временно находится под контролем бизнеса. Рассказываем, какие есть виды забалансовых счетов, а также о том, как их учитывать в управленческом учете.

Содержание

Забалансовые счета: что это и зачем их учитывают

Как вести учет на забалансовых счетах

3 риска, которые возникают без учета на забалансовых счетах

Забалансовые счета: частые вопросы собственников

Забалансовые счета: в двух словах

Поможем взять финансы бизнеса под контроль

Забалансовые счета: что это и зачем их учитывают

Забалансовые счета — способ учитывать чужое имущество, которое временно находится под контролем бизнеса. Это простая таблица, где фиксируют данные об активах, которыми временно пользуется или управляет бизнес. В бухгалтерии для забалансового учета используется особый метод — записи ведутся без двойной записи, только по дебету или кредиту этого счета. Вот несколько ситуаций, когда компании стоит использовать забалансовые счета ↓

-

аренда активов — оборудования, транспорта или недвижимости. Например, когда компания арендует самосвал на долгий срок;

-

прием товара на комиссию — например, маркетплейс получает товар селлера и хранит его на складе до продажи;

-

прием товара на хранение — например, когда товар отгружают на транзитный склад, чтобы дождаться погрузки на другой вид транспорта;

-

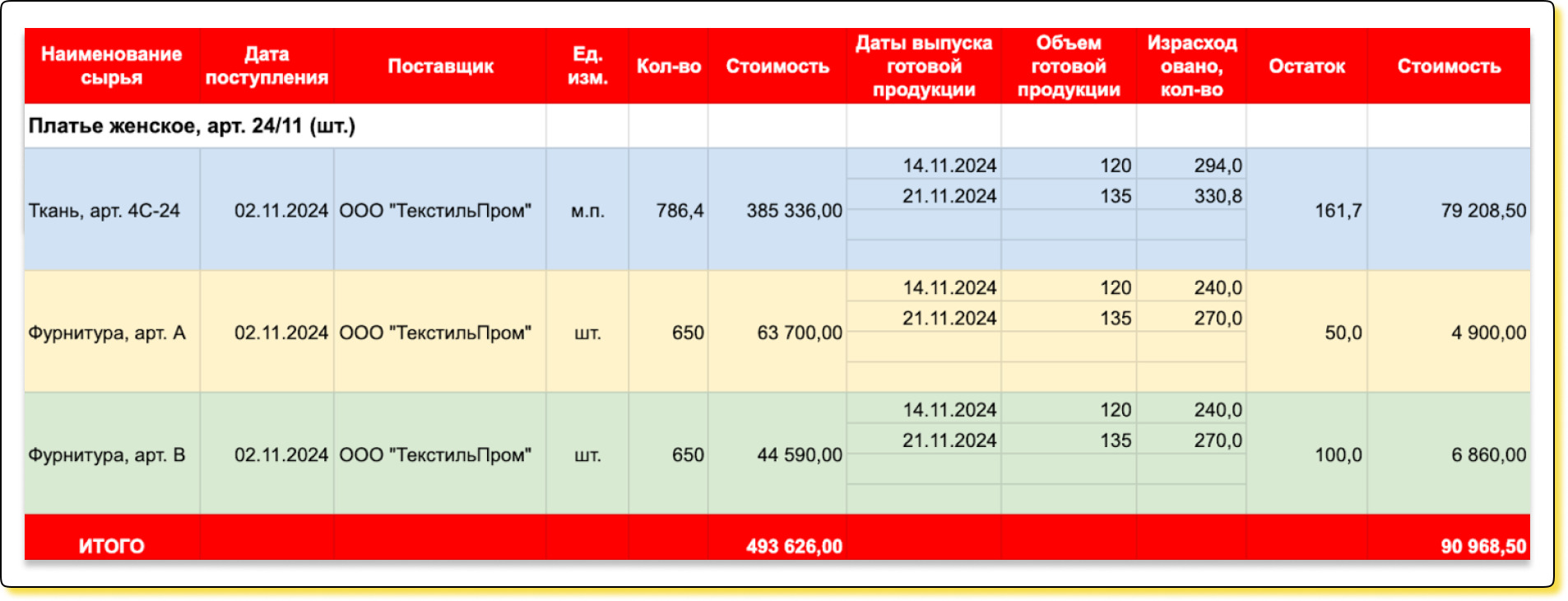

прием сырья и материалов на переработку — например, когда швейное ателье принимает от заказчика ткань, из которого будет отшивать платье;

-

бланки строгой отчетности — билеты, путевки, квитанции и другие документы, которые компания использует в своей деятельности.

Обычно учет на забалансовых счетах ведут по правилам бухгалтерского учета — всё потому, что этого требует закон. Мы же разберем, чем забалансовые счета полезны для управленческого учета. Вот две основные причины:

Причина 1. Возможность контролировать временное имущество. Фиксировать поступление, перемещение, продажу и выбытие активов.

Причина 2. Можно снизить риск потери, кражи или порчи имущества. Забалансовые счета помогают отслеживать местоположение имущества, вовремя заметить его пропажу или повреждение.

Вести учет на забалансовых счетах нужно в случае, когда бизнес принимает чужое имущество, за которое будет отвечать.

4 вида забалансовых счетов

Забалансовые счета делят на четыре вида: счета для арендованного имущества, учета товарно-материальных ценностей, учета залогов и обязательств, а также для гарантийных обязательств.

Счет для арендованного имущества — помогает учитывать всё имущество, которое бизнес взял в аренду или лизинг. В плане счетов для этого предусмотрен счет 001 «Арендованные основные средства». Это может быть:

-

транспорт — например, автомобили или спецтехника;

-

коммерческая недвижимость — офисы, склады и торговые площади;

-

производственное оборудование;

-

мебель и офисное оборудование, которое бизнес получил во временное пользование вместе с арендой офиса.

Вот как может выглядеть такой счет ↓

Счет для учета товарно-материальных ценностей — на счете фиксируют имущество, которое бизнес принял на комиссию для перепродажи, переработки или на ответственное хранение.

Для таких операций в бухгалтерском учете используются следующие счета:

-

Счет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

-

Счет 003 «Материалы, принятые в переработку».

В управленческом учете счет для учета товарно-материальных ценностей, принятых на переработку, может выглядеть так ↓

Счет для учета залогов и обязательств — используют, чтобы вести учет:

-

имущества, которое бизнес получил в виде залога. Например, когда другая компания передала в залог оборудование, чтобы обеспечить оплату долга;

-

обязательств — в случае, если сам бизнес передал имущество в залог как гарантию оплаты;

-

банковских гарантий — чтобы учитывать банковские гарантии, которые бизнес получил от банка. Например, для исполнения контракта.

↑ Учет залогов, обязательств и банковских гарантий ведут, чтобы отслеживать потенциальные риски и контролировать свои обязательства, которые невозможно учитывать в балансе.

Вот как может выглядеть счет для учета банковских гарантий ↓

Счет для учета гарантийных обязательств — отражает гарантийные обязательства бизнеса перед клиентами. Например, компания производит светильники, на которые дает гарантию 1 год. Если светильник сломается — бизнес починит прибор или заменит его на новый, поэтому держит для таких ситуаций отдельный бюджет.

До тех пор, пока гарантийный срок не выйдет, бизнес будет учитывать такие гарантийные обязательства на специальном счете и держать под него отдельный бюджет. Вот как это может выглядеть ↓

Читайте в Нескучной газете: Вопрос: как отражать переводы между своими счетами в ДДС?

Как вести учет на забалансовых счетах

Чтобы начать вести учет на забалансовых счетах, бизнесу стоит пройти четыре шага ↓

Шаг 1. Выбрать инструмент учета

Создать и вести реестр забалансовых счетов можно двумя способами:

-

в Гугл-таблице;

-

в системе для автоматизации бизнес-процессов — например, в 1С:Бухгалтерия.

Для каждого из способов достаточно создать таблицу с колонками: объект, дата, основание (номер и дата договора, акт приема-передачи), стоимость имущества, статус и комментарий. Вот как это может выглядеть ↓

|

Объект учета |

Дата |

Основание |

Сумма |

Статус |

Комментарий |

|

Арендованная бетономешалка |

21.11.24 |

Договор аренды №123 от 20.11.24 |

300 000 ₽ |

На учете |

Срок аренды: до 01.12.24 |

Шаг 2. Назначить ответственного

Когда у задачи нет ответственного, то за нее никто не отвечает, а имущество становится бесхозным. И у него вырастают ноги. Поэтому вести реестр, контролировать забалансовые счета и отслеживать их статус должен конкретный сотрудник. Например, бухгалтер, финансовый менеджер или сам собственник небольшого бизнеса.

В учетной политике компании необходимо указать, кто отвечает за ведение забалансового учета, какие документы оформляются при принятии и возврате имущества, как часто проводятся проверки.

Шаг 3. Проводить инвентаризации и сверки

Инвентаризации и сверки нужны, чтобы не допускать хищений и повреждений забалансового имущества. Например, чтобы предотвратить ситуации, когда сотрудник повредил арендованную машину и не сообщил об этом, а бизнес узнал о поломке постфактум — при возврате арендуемого авто.

Инвентаризация обязательна при смене материально ответственных лиц, при выявлении фактов хищения, перед составлением годовой отчетности. Результаты инвентаризации оформляются актом, в котором указываются остатки по каждому объекту.

Частоту проведения инвентаризации выбирают, отталкиваясь от типа имущества:

-

для дорогостоящих активов и имущества с высокой вероятностью повреждения, например, спецтехники, которая работает в экстремальных условиях, — раз в месяц;

-

для других активов и имущества — раз в квартал.

Шаг 4. Включить данные забалансовых счетов в управленческую отчетность

Забалансовые счета включают в презентацию управленческой отчетности, которую финансовые директора готовят для собственника бизнеса. Это помогает собственнику:

-

оценивать риски — понимать, какую ответственность будет нести компания, если потеряет принятый на реализацию товар или повредит арендованное имущество;

-

управлять обязательствами — оценивать убытки и ограничения, которые могут возникнуть при неисполнении обязательств по договору. Например, в виде выплаты комиссии по банковским гарантиям;

-

планировать денежный поток — учитывать будущие платежи по аренде, лизингу, гарантиям.

Для эффективного управления финансами компании рекомендуем внедрить систему бюджетирования, которая учитывает все обязательства, включая забалансовые.

3 риска, которые возникают без учета на забалансовых счетах

Когда бизнес не ведет учет на забалансовых счетах, то может столкнуться с тремя рисками ↓

Риск 1. Утратить чужое имущество. Когда бизнес не ведет учет на забалансовых счетах, то рискует потерять или повредить чужое имущество. А значит, попасть на выплату полной или частичной стоимости имущества арендодателю или поставщику.

Риск 2. Получить непредвиденные расходы. Если компания не учитывает забалансовые активы и обязательства, то рискует получить внеплановые расходы. Например, в виде возмещения стоимости утраченного имущества, выплаты процентов по гарантийным обязательствам или штрафов за аренду оборудования, о котором все давно забыли.

Дополнительные риски включают:

-

налоговые риски — неправильный учет может привести к проблемам при налоговой проверке;

-

репутационные риски — потеря или порча чужого имущества вредит репутации компании;

-

юридические риски — судебные иски от арендодателей, поставщиков, кредиторов.

Риск 3. Работать без плана. Когда компания не ведет учет активов и обязательств на забалансовых счетах, то теряет возможность эффективно планировать работу и управлять бизнес-процессами.

Это может привести компанию к самым разным непродуманным решениям:

-

бизнес не закладывает бюджет для выплаты залога;

-

компания пропускает сроки возврата арендуемого оборудования;

-

бизнес получает штрафы и другие нежелательные последствия.

Забалансовые счета: частые вопросы собственников

Эксперт Елена Королёва

Финдир НФ

Какие обязательства стоит учитывать на забалансовых счетах?

На забалансовых счетах учитываются:

-

арендованные основные средства и оборудование;

-

товарно-материальные ценности на ответственном хранении;

-

материалы в переработке, обеспечения обязательств (залоги, гарантии, поручительства);

-

списанная дебиторская задолженность;

-

бланки строгой отчетности.

Стоит учитывать условные обязательства — судебные иски, обязательства по долгосрочным контрактам, факторинговые операции. Все эти обязательства влияют на финансовое состояние, но не отражаются в балансе.

Как проверить скрытые обязательства компании?

Для выявления скрытых обязательств нужно:

-

проверить все договоры аренды, лизинга, факторинга;

-

запросить сведения о выданных гарантиях и поручительствах;

-

провести инвентаризацию забалансовых счетов;

-

сверить данные с контрагентами;

-

проанализировать условные обязательства (судебные дела, претензии).

Рекомендуется привлечь внешнего аудитора или финансового директора для комплексной проверки. Если обнаружены проблемы в учете, поможет услуга восстановления бухучета.

Как забалансовые обязательства влияют на оценку бизнеса?

Забалансовые обязательства снижают стоимость бизнеса при продаже или привлечении инвесторов. Инвесторы и покупатели обязательно запрашивают информацию о всех обязательствах, включая аренду, лизинг, гарантии, условные обязательства. Скрытые обязательства увеличивают риски и требуют корректировки цены. Для правильной оценки нужно полностью раскрывать все забалансовые обязательства и активы.

Как правильно оформлять договоры аренды для забалансового учета?

В договоре аренды должны быть указаны:

-

точное наименование и описание арендуемого имущества;

-

его оценочная стоимость;

-

срок аренды;

-

условия передачи и возврата;

-

ответственность сторон за порчу или утрату.

К договору прилагается акт приема-передачи с подробным описанием состояния имущества. На основании договора и акта имущество принимается на забалансовый учет по дебету счета 001 «Арендованные основные средства».

Как учитывать факторинг на забалансовых счетах?

При факторинге компания передает свою дебиторскую задолженность факторинговой компании. Если факторинг с регрессом (компания отвечает за неплатеж дебитора), обязательство нужно учитывать на забалансовом счете. При факторинге без регресса обязательство полностью переходит к фактору. В учете нужно отражать:

-

сумму переданной задолженности;

-

условия регресса;

-

сроки возможного обратного выкупа.

Это помогает контролировать риски и планировать денежный поток.

Какие ошибки допускают при ведении забалансового учета?

Основные ошибки:

-

отсутствие учетной политики по забалансовым счетам;

-

непроведение инвентаризаций;

-

неправильная оценка принятого имущества;

-

несвоевременное списание возвращенных активов;

-

отсутствие первичных документов (договоров, актов);

-

неназначение материально ответственных лиц;

-

игнорирование условных обязательств.

Эти ошибки приводят к искажению учета и финансовым рискам.

Как часто пересматривать реестр забалансовых счетов?

Реестр забалансовых счетов нужно актуализировать:

-

ежемесячно — для оперативного контроля и выявления изменений;

-

ежеквартально — с проведением сверок с контрагентами;

-

ежегодно — с полной инвентаризацией перед составлением годовой отчетности.

При существенных изменениях (новые договоры, возврат имущества, списание задолженности) реестр обновляется немедленно. Регулярный пересмотр помогает избежать потерь и ошибок в учете.

Забалансовые счета: в двух словах

-

Забалансовые счета — это способ учитывать имущество и обязательства, которое находится под временным контролем бизнеса. Например, чтобы учитывать товар, который склад принимает на хранение, или обязательства по долгосрочным договорам аренды.

-

В управленческом учете выделяют четыре вида забалансовых счетов: счета для арендованного имущества, учета товарно-материальных ценностей, учета залогов и обязательств, а также для гарантийных обязательств.

-

Чтобы начать вести учет забалансовых счетов, нужно выбрать инструмент учета, назначить ответственного, проводить инвентаризации и сверки, а также включить эту информацию в управленческую отчетность.

Хотите увеличить прибыль х2, х5, х7 раз?

Внедряйте систему управленческого учета. Мы организуем. Показатели — это реальные кейсы наших клиентов.

Управленческий учет покажет:

✓ где возникают скрытые убытки или перерасход бюджета

✓ как можно сократить затраты без ущерба для качества

✓ какие подразделения или проекты приносят наибольшую прибыль

✓ насколько эффективно используются товары и запасы

✓ как оптимизировать ценообразование на продукцию или услуги

Приятная новость: вы можете получить консультацию с финдиректором бесплатно!