Компания A заработала миллион рублей за месяц, а компания B — пять миллионов. Казалось бы, вторая компания — больший молодец, но всё сложнее. Если посчитать затраты на рубль продукции, окажется, что первая компания, чтобы заработать рубль, тратит 50 копеек, а вторая — 90 копеек. И первой остается 50 копеек, а второй — всего 10.

И кто теперь красавчик?

Рассказываем, как считать затраты на рубль продукции и что потом с этим знанием делать.

Содержание

Как определить затраты на один рубль продукции

Затраты на один рубль продукции: как анализировать

Поможем тратить меньше, а зарабатывать больше

Как определить затраты на один рубль продукции, формула

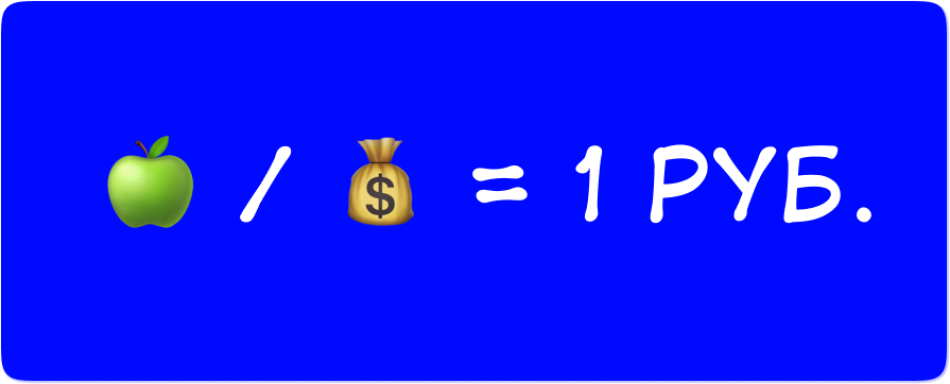

Начнем со скучного: затраты на один рубль продукции — это соотношение полной себестоимости реализованной продукции к выручке.

Формула буквально так и выглядит:

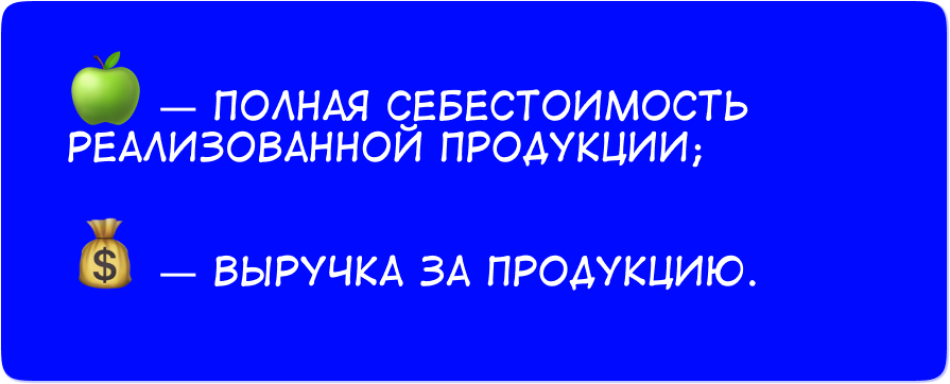

Разберем, что есть в этой формуле:

Чтобы пользоваться формулой, нужно сначала правильно посчитать себестоимость. Об этом мы писали в отдельной пошаговой инструкции. Если уже умеете ее считать, идем дальше.

Разберем нашу формулу на примере. Допустим, компания Пуха продала газель яблок. Чтобы вырастить эти яблоки, компания потратила 50 000 рублей, а выручка составила 100 000 рублей.

50 000 / 100 000 = 0,5 ₽.

Это значит, что с каждого заработанного рубля у компании остается 50 копеек прибыли.

Ну, тратит 50 копеек, и что? — скажете вы.

В целом значения показателя оценивают так:

- зарабатывает 1 ₽, а тратит больше 1 ₽ — выпуск продукции убыточен;

- зарабатывает 1 ₽ и тратит 1 ₽ — выпуск продукции в точке безубыточности;

- зарабатывает 1 ₽, а тратит меньше 1 ₽ — производство рентабельно.

Но это очень поверхностная интерпретация. Дальше будет интереснее.

Зачем считать затраты на 1 ₽?

У компании Пуха есть большой и серьезный конкурент — компания Гуся. Пух посмотрел открытую отчетность конкурента и выяснил, что их выручка за квартал — 10 миллионов рублей, а у Пуха — всего миллион.

Пух в печали, но он еще не знает, что сравнивает то, что сравнивать нельзя. У этих двух компаний разные масштабы. И чтобы сравнение было корректным, считают затраты на рубль продукции. Сравним.

Компания Пуха: выручка миллион, полная себестоимость производства и реализации 500 000 рублей, на рубль продукции тратит 50 копеек.

Компания Гуся: выручка 10 млн, полная себестоимость производства и реализации 9 млн рублей, на рубль продукции тратит 90 копеек.

Все компании зарабатывают на разнице себестоимости и выручки. И чем больше эта разница, тем больше прибыли. У Пуха разница в 50 копеек, а у Гуся — в 10 копеек. Несмотря на то, что масштабы Пуха пока меньше, компания успешнее работает: тратит меньше, а зарабатывает прибыли больше.

Получается, затраты на рубль продукции помогают понять уровень себестоимости, а также посчитать рентабельность продукции.

Но этот показатель считают не просто чтобы потешить самолюбие — его можно сравнивать со среднеотраслевыми.

Где смотреть среднеотраслевые показатели

На сайте Росстата через показатели рентабельности — данные есть, но могут быть искажены, потому что Росстат учитывает только официально поданные отчетности компаний.

Через показатели рентабельности смотрят так: берут рентабельность и отнимают ее от 100. То, что получилось, — затраты на 1 ₽ продукции в копейках.

Например, если рентабельность производства изделий из кожи 7%, значит, с каждого рубля компания получает 7 копеек прибыли, а ее затраты на рубль продукции, соответственно, 93 копейки. Где-то тут должна быть шутка от школьной учительницы математики о сложении бананов и кирпичей.

Еще со среднеотраслевыми показателями помогают финдиректора. Например, мы в Нескучных финансах примерно знаем, у кого какие цифры: хоть наша статистика не такая масштабная, как в Росстате, зато реальная. И когда компания начинает работать с НФ, наши финдиры подсказывают, соответствует ли ее показатель средним по отрасли.

Например, если в целом по яблочной отрасли затраты на рубль продукции 60 копеек, то у Гуся с его 90 копейками, кажется, начинаются проблемы. Это значит, что компании нужно или снижать себестоимость, или повышать цены, или делать и то, и то.

Но если значительно повысить цены, это может распугать покупателей, а если необдуманно снизить себестоимость, можно потерять в качестве. Держите статью, которая поможет с этим разобраться:

→ Производству: пять способов снизить расходы

Хоть показатель Гуся хуже средних по отрасли, компания всё равно рентабельна и получает прибыль. А это значит, что в целом ей необязательно что-то делать, если собственника его прибыль устраивает. Всё относительно, вай нот.

А еще бывают отрасли, в которых этот показатель сам по себе высокий: сложные и ресурсозатратные производства, например машиностроительные предприятия или пищевые комбинаты. Чтобы получить каждый рубль выручки, они тратят больше, чем компании формата «купил — перепродал».

Компаниям с высокими затратами на рубль продукции, чтобы получить нужную прибыль, придется сделать и продать больше, чем компаниям с низким показателем.

Например, поставим цель по прибыли — 300 000 рублей. Посчитаем, компания какой отрасли быстрее достигнет цели. Для этого используем формулу:

цель по прибыли / (1 ₽ − затраты на 1 ₽ продукции) = целевая выручка

Для примера возьмем данные знакомых нам компаний.

Считаем целевую выручку для Пуха:

300 000 / (1 − 0,5) = 600 000 ₽

И для Гуся. Тут цифры уже будут другими:

300 000 / (1 − 0,90) = 3 000 000 ₽

Выходит, чтобы получить прибыль в 300 000 рублей, одной компании нужна выручка в 600 000, а другой — в 3 миллиона.

Затраты на один рубль продукции: как анализировать

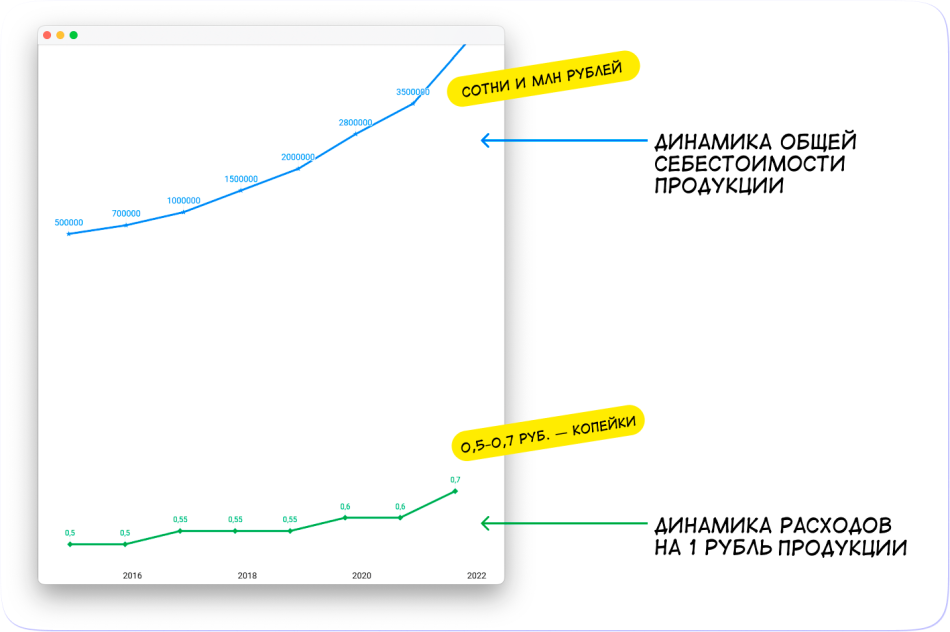

Кроме сравнения себя с другими, затраты на рубль продукции помогают следить за собой, вернее — за динамикой внутри компании. Ведь бизнес развивается или, наоборот, затухает, и себестоимость ни о чем не говорит.

Допустим, два года назад компания тратила на производство товара в месяц 500 000 рублей, а сейчас тратит 5 миллионов. Сравнить эти цифры сами по себе не получится, только если привести к общему знаменателю — затратам на рубль продукции.

Допустим, взяли затраты на рубль за январь прошлого года и сравнили с затратами в этом году. Было 50 копеек, стало 55 копеек. Предположим, мы знаем, что это произошло из-за смены поставщика. Тогда нужно повышать цены, потому что эти 5 копеек серьезно уменьшают прибыль компании.

Но бывает, что почти ничего не поменялось, а себестоимость выросла. Это повод разобраться, куда утекают деньги: например, кто-то ворует товары, сырье портится на складе или сотрудники балбесничают.

Затраты на рубль проданной продукции — еще один важный показатель. Сумма реализованной продукции — это стоимость проданных товаров. Для расчета используем формулу:

себестоимость продукции делим на сумму реализованной продукции

В целом же получается, что знать затраты на рубль полезно, потому что это помогает выявить факторы, которые влияют на прибыльность, оценить конкурентоспособность продукции в отрасли и эффективность управления себестоимостью по предприятию.

Поможем тратить меньше, а зарабатывать больше

Если вы посчитали затраты на рубль продукции и недовольны результатом, без паники: наши финдиры знают, что с этим делать. Они анализируют доходы и расходы и выясняют, куда утекают деньги; выстраивают систему учета и помогают меньше тратить и больше зарабатывать.

Вот лишь некоторые примеры того, как они это делают:

Со всеми компаниями финдиректор работает на аутсорсе в онлайне, поэтому город не важен.

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на онлайн-консультацию ↓