Компания «Соник» занимается продажами и сервисным обслуживанием сложного промышленного оборудования. Собственник «Соника» обратился в Нескучные, чтобы разобраться в финансах и научиться читать отчетность, которую предоставляли бухгалтер и отдел продаж. Он не понимал, какие цифры что означают, а сотрудники не могли объяснить.

За дело взялась финдиректор Нескучных, которую цифры отдела продаж и бухгалтера не устроили. Финдиректор стала разбираться и обнаружила нестыковки — хитрую схему, по которой менеджеры по продажам занижали показатели компании и завышали себе бонусы.

Название компании выдуманное, мы его используем, чтобы сохранить конфиденциальность клиента, а сама история — правда от начала до конца.

Эпизод 1. Финдиректор берется за дело

Когда финдиректор Нескучных пришла в «Соник», она попыталась разобраться в финансовом учете, но оказалось, что разбираться не в чем: учет не велся, отчетов не было. И это важная деталь ↓

Собственник и топ-менеджмент не видели цифр, поэтому в целом казалось, что в компании всё в порядке. Хе-хе.

Финдир начала наводить порядок: первым делом подняла учет сделок по продаже и сервисному обслуживанию оборудования. И сразу же заметила нестыковки: менеджеры по продажам хитрили, продавая услуги компании. Вместо обычной скидки они занижали себестоимость услуги, тем самый повышая сумму, с которой им начислялся процент.

Как узнала финдир, эти манипуляции принесли им прибавку к зарплате в 60 000 рублей только за один месяц — не самый денежный, кстати. А за год они получили чуть ли не миллион.

Вот как работала схема ↓

Эпизод 2. Суть: продажники подкручивали показатели и получали больше бонусов

Менеджеры по продажам компании «Соник» получали процент от маржинальной прибыли. Напомним, что маржинальная прибыль считается по формуле:

Выручка − Себестоимость = Маржинальная прибыль

Компания больше всего зарабатывает с сервисного обслуживания — продает клиентам часы работы инженеров. Чтобы было проще разобраться в хитрой схеме, сначала расскажем, как должно быть, а затем — как делали менеджеры.

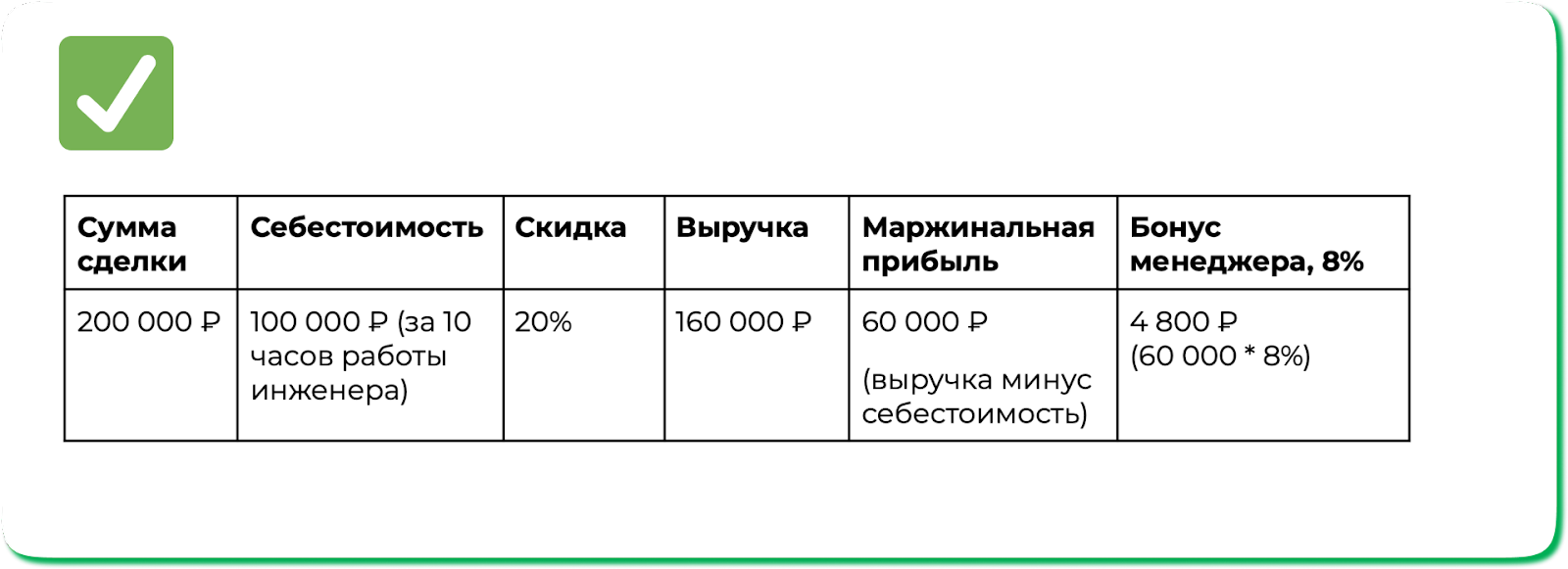

? Как должно быть ?

Клиент — заключает сделку на 200 000 ₽, в которую входит 10 часов работы инженера.

↓

Менеджер — дает скидку в 20% и прописывает ее в графе «Скидка».

↓

Клиент — платит с учетом скидки 160 000 ₽ и получает 10 часов работы инженера.

↓

Компания — получает 60 000 ₽ маржинальной прибыли. Это посчитали так: из 160 000 ₽ выручки вычли 100 000 ₽ себестоимости за 10 часов работы инженера.

↓

Менеджер — получает 8% от 60 000 ₽, или 4 800 ₽.

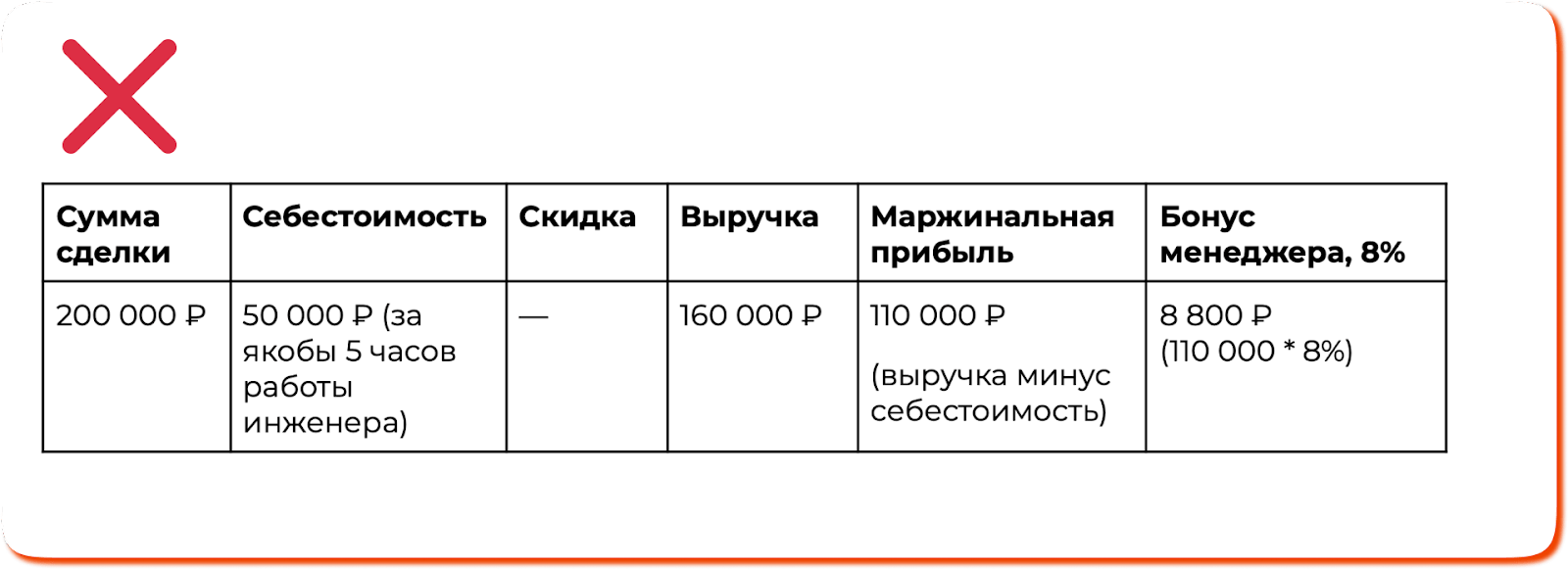

? Как делали менеджеры ?

Клиент — заключает сделку на 200 000 рублей, в которую входит 10 часов работы инженера.

↓

Менеджер — дает скидку в 20%, но не прописывает ее в графе «Скидка», а пишет в документе, что инженер будет работать 5 часов. (Хотя работать он всё равно будет 10 часов.)

↓

Клиент — платит 160 000 рублей и получает 10 часов работы инженера.

↓

Компания — получает 110 000 ₽ маржинальной прибыли. Это посчитали так: из 160 000 ₽ выручки вычли 50 000 ₽ себестоимости за работу инженера. 50 000 ₽ стало, потому что менеджеры уменьшили количество часов в два раза — с 10 часов до 5, а значит, себестоимость тоже уменьшилась.

↓

Менеджер — получает 8% от 110 000 ₽, или 8 800 ₽.

Хотя формально маржинальная прибыль стала больше, компании от этого ничего не привалило: себестоимость работы инженера для них осталась прежней — 100 000 рублей, потому что клиент получает всё те же 10 часов, а 5 часов — это только на бумаге.

То есть выходит так: на бумаге компания получила 110 000 ₽ маржинальной прибыли, а на деле — 60 000 ₽. Но при этом заплатила больше менеджерам — 8 800 ₽ против 4 800 ₽.

Эпизод 3. Считаем потери: за год менеджеры могли накрутить себе больше 1 млн ₽

Схема, которую использовали менеджеры по продажам, настолько продуманная и хитрая, что даже сам собственник не сразу понял, как это работает. Но финдира Нескучных не проведешь: просмотрев сделки только за февраль, она заметила, что три менеджера «увеличили» себе зарплату на 60 000 рублей.

При этом в феврале сделок было немного — не самый денежный месяц выдался. В обычное время сделок в два-три раза больше, а значит, размер переплаты по бонусам за год может перевалить за миллион.

Менеджеры по продажам всё отрицали и говорили, что ничего не знали. Главбух также сказала, что не увидела ничего подозрительного. В итоге менеджеров не уволили, но стали строго следить за тем, чтобы скидки клиентам проходили как скидки. Зато после этой истории из компании в разгар отчетного периода собралась увольняться главный бухгалтер — по семейным обстоятельствам.

Финдиректор Нескучных продолжает работать с «Соником» — и уже заметила, что у главбуха многие статьи расходов не разделены, а слиты в одну. Например, расходы на коммуналку, аренду, услуги связи, покупку комплектующих и запчастей — в статью «Поставщики». А это первый признак, что с финансами что-то не так: нет прозрачности и непонятно, на что конкретно тратились деньги.

Поможем разобраться с утечкой денег из компании

Если в компании нет прозрачного финансового учета, деньги могут утекать куда угодно, например их могут воровать сотрудники. Наши финдиры знают, как обнаружить даже самые хитрые схемы и разобраться с ними.

Мы работаем с разным бизнесом: строительными компаниями, ресторанами, стоматологиями, торговыми предприятиями и много с кем еще. Везде наши финдиры наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вот как это обычно бывает:

- Из-за бонусов сотрудники зарабатывали больше гендира.

- Вышли из миллионного убытка на 700 000 ₽ чистой прибыли на госзакупках.

- Заткнули дыру, в которую 6 лет утекало до 150 000 ₽ в месяц.

- Вычислили снабженца-вора, который стоил компании 9,9 млн ₽ в месяц.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Самый простой способ понять, как и чем финдир НФ может помочь вашему бизнесу, — онлайн-экскурсия по финучету. Это бесплатно и ни к чему не обязывает ↓