Как работает НДС, какой отчёт запросить у бухгалтера и на что там смотреть, как не вляпаться в кассовый разрыв из-за НДС, ― ответы на эти и другие вопросы найдёте в статье.

Содержание

Как работает НДС: входящий, исходящий, восстановленный

Как отражать НДС в управленческой отчётности

Три правила безопасной работы с НДС

НДС с 2025 года: новые правила и планы на 2026

Учет НДС в договорах: как правильно прописать цену

НДС: частые вопросы собственников

Поможем разобраться не только с НДС

Что такое НДС и в чём его суть

НДС ― это аббревиатура налога на добавленную стоимость. Когда в чеке магазина видите приписку «в том числе НДС», это именно он. Так и есть, налог на добавленную стоимость чаще всего встречается при продаже товаров и услуг.

НДС относится к косвенным налогам. Косвенными называют налоги, которые включены в стоимость товара. Добавленная стоимость — это наценка, которую «добавляют» к стоимости сырья или материалов, чтобы получить готовый продукт.

Компания должна платить в случаях, если:

- занимается импортом, например, ввозит товары из Китая, чтобы перепродавать здесь дороже;

- безвозмездно передает товары, услуги или имущественные права, скажем, дарит фотоаппарат по акции или передает в пользование машину;

- проводит для себя строительно-монтажные работы: своими силами ремонтирует офис или делает в кафе пристройку для летней веранды.

НДС государству платит покупатель, а не предприниматель. Это транзитный налог: государство берет деньги с покупателей, когда те приобретают что-то у компаний. Но покупатели платят этот налог не напрямую: в бюджет его передает компания-продавец. Кошелек предпринимателя ― промежуточная остановка для НДС, конечный пункт ― государственный бюджет.

Кто платит НДС

Важно понимать, кто считается налогоплательщиком НДС в России. Это определено статьёй 143, 145 Налогового кодекса РФ.

Итак, бизнес НДС не платит, а просто перечисляет. Это должны делать индивидуальные предприниматели и организации на общей системе налогообложения, а также те, кто ввозит товары из-за границы ― импортеры ― вне зависимости от системы налогообложения.

В основном НДС платят предприниматели и компании на общей системе налогообложения. Но есть исключение. Налог на добавленную стоимость должны перечислить и те, кто стал налоговым агентом по НДС. Даже если эти компании применяют налоговые спецрежимы, при которых с НДС не работают, ― упрощенку, вмененку, патент или единый сельскохозяйственный налог.

Вот несколько примеров, когда компания становится налоговым агентом.

- Предприниматель продает конфискат.

- Организация арендует офис напрямую у комитета по управлению городским имуществом.

- Компания для сборки оборудования закупила детали у иностранной компании, которая находится в нашей стране, но не платит налоги в российский бюджет.

Эти и другие условия есть в 161 статье Налогового кодекса.

Кто обязан платить НДС:

-

Компании и ИП на общем режиме или ЕСХН;

-

Налоговые агенты;

-

Импортёры;

-

Предприниматели, которые выставили счёт-фактуру с НДС.

Ставки НДС

Все описания ставок можно посмотреть в 164 статье Налогового кодекса. Всего их три ↓

| Ставка НДС | Кто и когда платит | Основание |

| 0% — нулевая ставка НДС | НДС как бы есть, но его как бы нет. Такой фокус доступен экспортерам, международным перевозкам товаров, авиакомпаниям |

Пункт 1, статья 164 НК РФ |

| 10% — пониженная ставка | Такую ставку применяют для определенных продовольственных, медицинских, детских товаров и для книжной продукции | Постановление Правительства РФ от 31.12.2004 № 908; Постановление Правительства РФ от 15.09.2008 № 688; Постановление Правительства РФ от 23.01.2003 № 41 |

|

20% — стандартная ставка 22% — стандартная ставка с 1 января 2026 года |

Основная, стандартная ставка НДС, ее платят все остальные | Статья 164 НК РФ |

Сроки уплаты НДС

Чтобы заплатить налог, нужно заполнить декларацию. Для этого есть отдельная форма, здесь можно посмотреть, как ее нужно заполнить. Декларацию отправляют в налоговуют только в электронном виде.

Декларацию отправляют раз в квартал, до 25 числа месяца, следующего за отчетным периодом. При этом платить сразу всю сумму не нужно. Ее делят на равные три части и перечисляют в бюджет тоже частями до 28 числа каждого месяца следующего квартала. Можно оплатить досрочно.

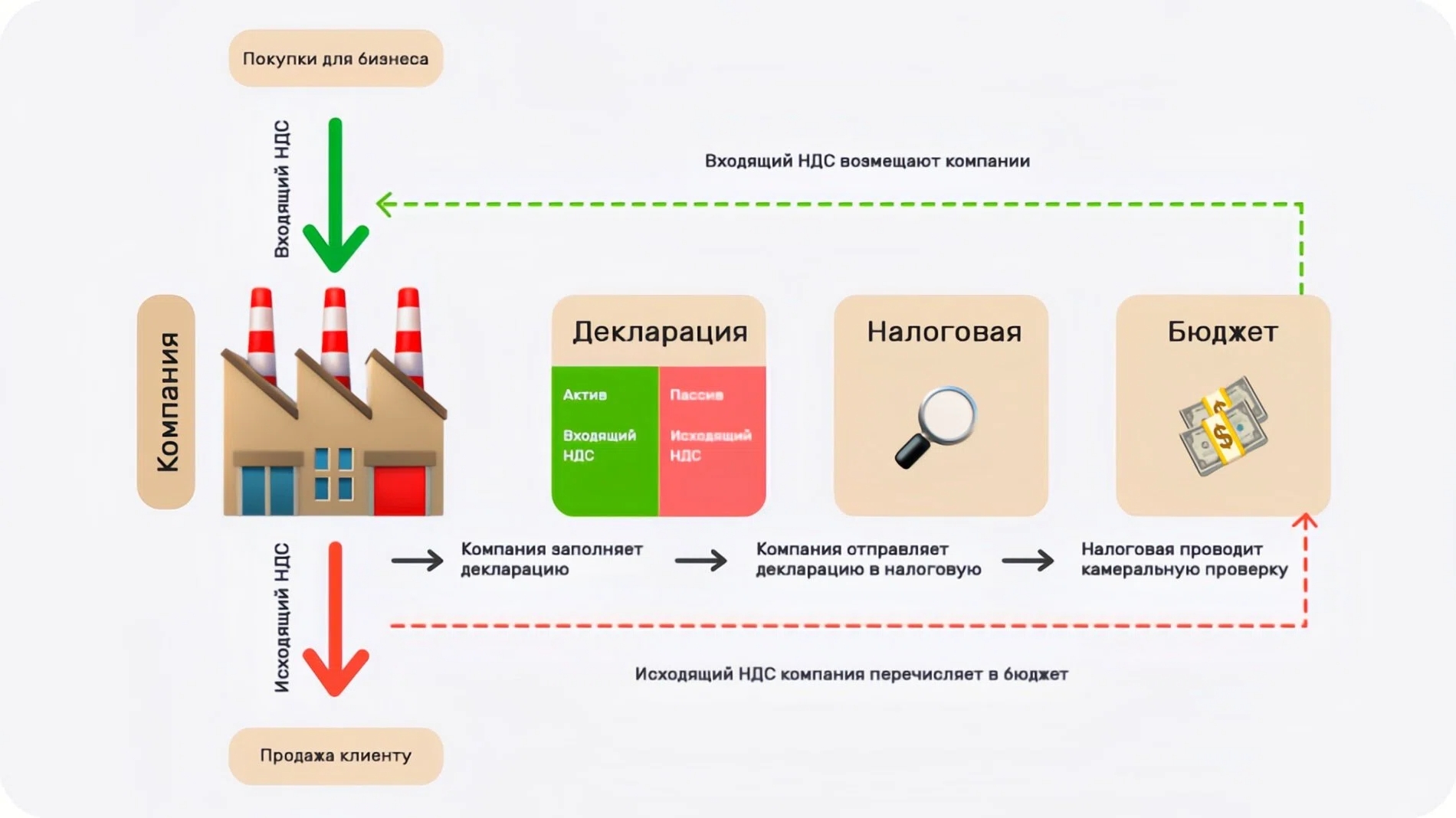

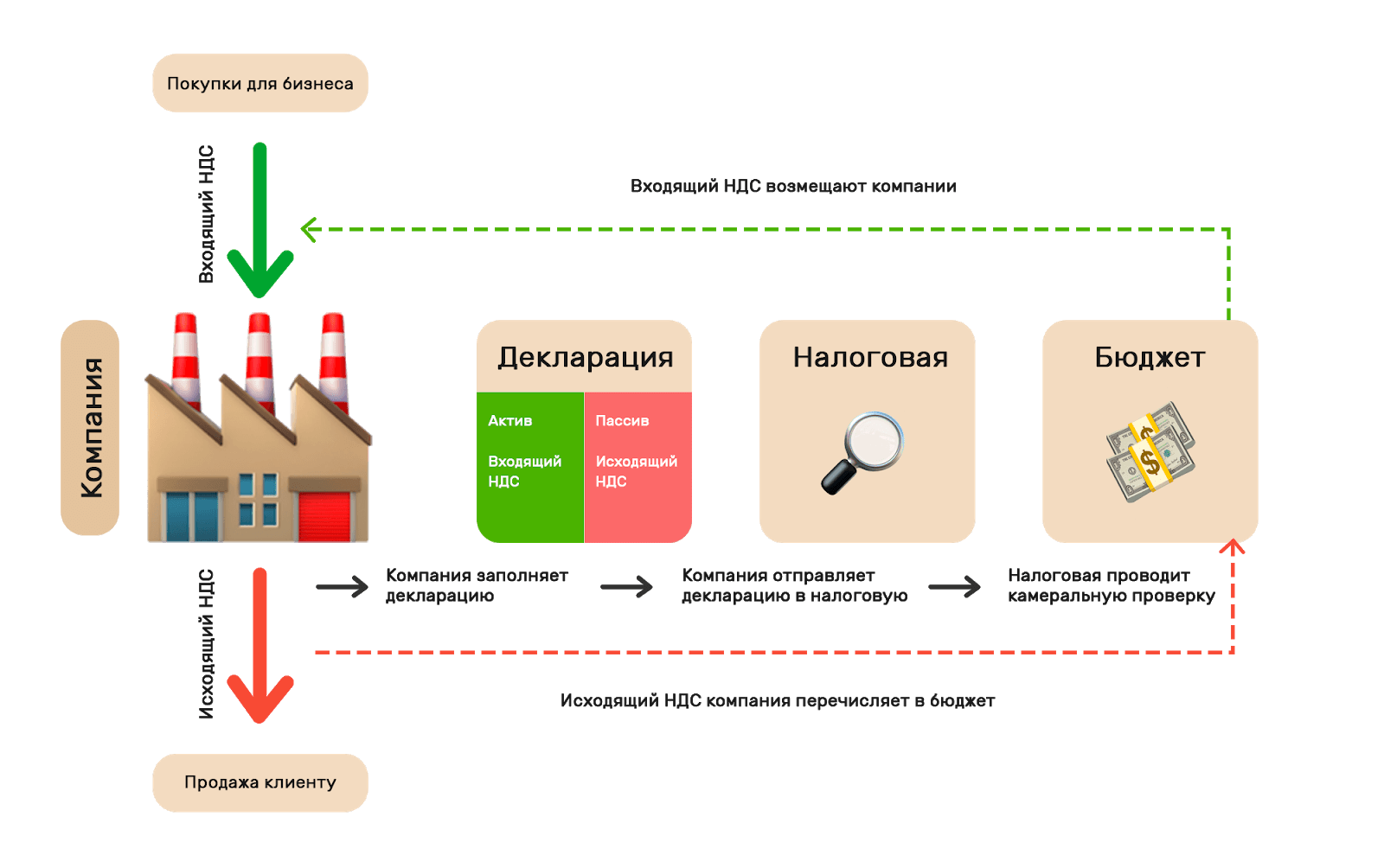

Как работает НДС: входящий, исходящий, восстановленный

Понимание того, как работает НДС, начинается с трёх его видов. Их можно сравнить с телефонными звонками:

-

входящий — мы принимаем (получаем счета с НДС от поставщиков);

-

исходящий — мы делаем (выставляем счета с НДС покупателям);

-

восстановленный — отменённый, но затем заново включённый в обязательства.

Входящий НДС — налог на добавленную стоимость, который компания уплатила поставщикам при покупке:

-

сырья и материалов;

-

товаров для перепродажи;

-

услуг (транспорт, коммунальные, аудит, консалтинг);

-

имущественных прав и основных средств.

Если поставщики работают с НДС, то все эти покупки уже включают налог. Государство возмещает входящий НДС компании — это называется вычетом. То есть компания сначала платит, а потом получает деньги назад через механизм налогового вычета.

Пример входящего НДС:

Вы купили дерево у поставщика на 8 000 рублей, включая НДС 20% (то есть налог составил 1 333 рубля). Этот НДС считается входящим — вы его уплатили поставщику, и теперь можете принять к вычету в своей декларации.

Исходящий НДС — налог, который компания начисляет на свои товары, работы и услуги и передает его в бюджет. Клиенты платят этот налог, покупая у вас.

Когда продаете товар или услугу, вы выставляете счет-фактуру с указанием исходящего НДС. Покупатели платят вам эту сумму, но эти деньги компании «не принадлежат» — они зарезервированы для перечисления в бюджет.

Пример исходящего НДС:

Вы продаёте стулья за 18 000 рублей, включая НДС 20%. Исходящий НДС составит 3 000 рублей. К уплате в бюджет будет сумма НДС за вычетом входящего НДС (налогового вычета по приобретённым товарам/услугам).

Восстановленный НДС — это налог, который компания уже приняла к вычету (входящий НДС), но затем по определенным причинам вынуждена снова включить в налоговые обязательства и вернуть в бюджет.

Восстанавливать НДС приходится в следующих случаях:

-

товары подешевели — поставщик выставил корректировочный счёт на меньшую сумму;

-

смена налогового режима — компания применяла общую систему (ОСН) с вычетами, а потом перешла на упрощённую систему (УСН) без вычетов;

-

товары списаны, утеряны или украдены — без реализации;

-

имущество использовалось для деятельности, не облагаемой НДС — например, сдаётся в аренду.

Пример восстановленного НДС:

В первом квартале выплатили поставщику за стройматериалы 300 000 рублей (включая НДС 50 000 рублей) и приняли НДС к вычету. Однако позже поставщик пересчитал счёт и выставил корректировочный счет-фактуру на 240 000 рублей (НДС 40 000 рублей). Разница в НДС (50 000 − 40 000 = 10 000 рублей) должна быть восстановлена — то есть возвращена в бюджет.

Входящий НДС. Компания покупает оборудование, товары, услуги, имущественные права. Если поставщики работают с НДС, то все это уже включает налог на добавленную стоимость. Государство возмещает входящий НДС компании.

Исходящий НДС. Компания продает товары, услуги, имущественные права. К стоимости своих товаров и услуг она прибавляет налог на добавленную стоимость. Клиенты покупают и тут же оплачивают НДС — это и есть для компании исходящий НДС, и она должна перечислить его в бюджет.

Восстановленный НДС. Восстановить НДС необходимо, если товары или услуги подешевели после их покупки; если предприниматель приобрёл товары на общей системе налогообложения, а затем перешел на упрощённую систему. Иными словами, это налог, который необходимо вернуть в бюджет.

Как рассчитать НДС

Считают не просто 10% или 20% от цены, а вычитают НДС, уже уплаченный при закупке сырья, и иногда доплачивают налог за прошлый период.

НДС к уплате = Исходящий − Входящий + Восстановленный.

Исходящий НДС

Начисление НДС. Если определена стоимость товара или услуги, можно рассчитать на них налог. Он рассчитывается так:НДС = Налоговая база x Налоговая ставка.

Пример. Вы продаёте мебель и хотите получать с каждого стола 15 000 рублей. В конечную стоимость включают НДС 20%.

НДС: 15 000 × 20% = 3000 рублей. Цена стола с НДС — 18 000 рублей.

Выделение НДС. Иногда налог нужно выделить из уже полученной суммы. Чтобы узнать, сколько в этой сумме составляет НДС, используют расчётную ставку:

НДС = Налоговая база с НДС x Расчётная ставка налога.

Существуют две расчётных ставки: 20/120 и 10/110. Выбор зависит от того, применяется ли ставка на товар или услугу.

Пример. Компания получила предоплату в 220 тысяч рублей, в том числе НДС. Считаем:

НДС: 220 000 × 20/120 = 36 667 рублей.

Особый случай — НДС с авансов.

НДС с полученной предоплаты нужно начислить и уплатить в бюджет сразу в квартале получения денег, даже если отгрузка товара состоится позже. При последующей отгрузке этот «авансовый» НДС можно принять к вычету. Это важно для планирования платежей, чтобы избежать кассового разрыва.

Входящий НДС

НДС, уплаченный поставщикам за материалы и услуги, можно вычесть из исходящего налога.Пример. Вы продаёте стулья за 18 000 рублей с НДС. Перед этим купили дерево на 8000 рублей, в том числе НДС 20% — 1333 рубля. Сумму можно принять к вычету. Считаем:

Исходящий НДС: 18 000 × 20/120 = 3000 рублей. НДС: 3000 − 1333 = 1667 рублей. Эту сумму нужно заплатить в бюджет.

Восстановленный НДС

Данный налог нужно вернуть в бюджет.Пример. В первом квартале выплатили поставщику за стройматериалы 300 тысяч рублей, включая НДС 50 000 рублей, и приняли эту сумму к вычету. Однако поставщик отправил материалы дешевле и выставил корректировочный счёт-фактуру на 240 тысяч рублей, где НДС составляет 40 000 рублей. Налоговую разницу нужно восстановить и вернуть в бюджет. Считаем:

Восстановленный НДС: 50 000 − 40 000 = 10 000 рублей.

Пример расчёта НДС

Определив входящий, исходящий и восстановленный налоги, можно рассчитать НДС к уплате.Пример. За первые три месяца 2024 года продали мебели на 900 тысяч рублей с НДС, а закупили стройматериалов на 300 тысяч рублей с НДС. Поставщик отгрузил продукцию на 240 тысяч рублей и прислал корректировочный счёт-фактуру.

Исходящий НДС: 900 000 × 20/120 = 150 000 рублей.

Входящий НДС: 300 000 × 20/120 = 50 000 рублей.

Восстановленный НДС: (300 000-240 000) × 20/120= 10 000 рублей.

НДС к уплате: 150 000 − 50 000 + 10 000 = 110 000 рублей.

За первый квартал нужно заплатить НДС 110 000 рублей.

Хотите увеличить прибыль х2, х5, х7 раз?

Внедряйте систему управленческого учета. Мы организуем. Показатели — это реальные кейсы наших клиентов.

Управленческий учет покажет:

-

Где возникают скрытые убытки или перерасход бюджета

-

Как можно сократить затраты без ущерба для качества

-

Какие подразделения или проекты приносят наибольшую прибыль

-

Насколько эффективно используются товары и запасы

-

Как оптимизировать ценообразование на продукцию или услуги

Приятная новость: вы можете получить консультацию с финдиректором бесплатно!

Когда выгодно работать с НДС

Основная выгода — в возможности заявлять вычет по входящему НДС.

Если компания работает с НДС, ей выгодно находить поставщиков, которые тоже работают с НДС.

Пример. Марина решила закупать торты. Она нашла двух поставщиков ― у них одинаковые торты и цены на них. Кого же ей выбрать? Поставщик «Юрец-лакомец» работает с НДС, набор тортов у него стоит 1 200 рублей, из них 200 рублей ― это НДС. У поставщика «Захар-сахар» по ценам и тортам все то же самое, но он не работает с НДС.

| Юрец-лакомец | Захар-сахар | |

|

Набор вкусных тортиков |

V |

V |

|

Работает ли с НДС |

V |

X |

|

Стоимость |

1 000 рублей цена + 200 рублей (20%) НДС |

1 200 |

|

Что получит Марина кроме тортиков |

Входящий НДС на 200 рублей. Потом его возвратит государство. |

― |

Работая с компанией «Юрец-лакомец», бизнес Марины получает финансовое преимущество. Заплатив поставщику 1200 рублей, она как плательщик НДС может вернуть 200 рублей налога из бюджета через налоговый вычет.

Как отражать НДС в управленческой отчетности

Давайте посмотрим, как НДС отражается в трех основных управленческих отчетах: отчете о движении денег (ДДС), отчете о прибылях и убытках (ОПиУ), балансе.

ДДС. В отчете о движении денежных средств не запариваясь пишем, сколько денег потратили и сколько получили. Пришла тысяча рублей — записываем эту тысячу, неважно, есть в ней НДС или нет. Чтобы грамотно отразить НДС в отчёте о движении денежных средств, нужно учесть все нюансы.

ОПиУ. Если вы работаете с НДС, то в отчете о прибылях и убытках нужно очищать выручку от НДС — как раз из-за того, что эти деньги просто передаете от покупателя государству. Они никогда не были вашими, поэтому финансовый результат не отражают.

Очистив выручку от НДС, вы сможете понять, сколько на самом деле заработала компания и что из этого можно тратить. Если не работаете с НДС, то и не надо его трогать, даже если ваши расходы включают налог на добавленную стоимость.

Баланс. В балансе отражаются и исходящий, и входящий НДС. При этом входящий НДС ― это актив, так как компании его возвратят, а исходящий НДС ― пассив, потому что компании нужно его отдать. Нас интересует разница между ними.

- Если входящий НДС больше исходящего, то государство должно компании.

- Если исходящий и входящий НДС равны, то компания не платит НДС.

- Когда исходящий НДС больше входящего, компания перечисляет разницу между ними в бюджет.

О том, как точно отражать НДС в управленческой отчётности, рассказали вот здесь.

Льготы и освобождения от НДС

В силу налоговых льгот некоторые компании полностью освобождены от налогов, другие пользуются льготами только в отношении отдельных операций.

Кому не нужно платить НДС:

-

Предпринимателям на УСН, АУСН, патенте, организациям на НПД.

-

Резидентам «Сколково».

-

ИП и организациям на ОСН (при условии, что выручка за последние три месяца без НДС меньше 2 млн рублей).

Организации или ИП на ЕСХН могут быть освобождены от уплаты НДС, если выручка за предыдущий год не превысила 60 млн рублей.

НДС не платят по таким операциям, как:

-

денежные займы;

-

реализация медицинских товаров и услуг;

-

пассажирские перевозки;

-

торговля акциями.

Организации и ИП из сферы общепита освобождаются от уплаты НДС, если их годовой доход не превышает 2 млрд рублей, при условии, что не менее 70% этого дохода приходится на общественное питание, а среднемесячная зарплата сотрудников соответствует уровню оплаты труда в общепите по региону или превышает его.

Три правила безопасной работы с НДС

Как работать с НДС так, чтобы не было мучительно больно перечислять его государству?

Не считать НДС прибылью. НДС ― не то, что компания заработала для себя. Поэтому считать НДС прибылью ― коварное зло, которое ведет к кассовому разрыву. Если купить на эти средства рекламу, выдать премию сотрудникам или отправить гендира на конференцию, в следующем квартале не хватит денег, чтобы перевести НДС в бюджет. Чтобы избежать завышенных ожиданий, нужно смотреть на прибыль без НДС в отчете о прибылях и убытках.

Планировать перечисление НДС. Чтобы платежные обязательства перед налоговой не были громом среди ясного неба, нужно отслеживать их и планировать платежи в бюджет. Сколько НДС нужно перечислить и когда, знает ваш бухгалтер.

Лучше всего сделать так: в начале каждого месяца получать управленческую отчетность, в которой отражается входящий, исходящий НДС и сведения о том, сколько компания заработала чистой прибыли без учета налога. Попросите бухгалтера ежемесячно рассказывать, как обстоят дела с налогом ― какие «агентские» деньги есть у компании, когда их нужно отдать в бюджет и какой вычет положен от налоговой в этом квартале.

Просрочки по платежам налогов ― это штрафы и головная боль. Чтобы избежать этого, внесите обязательные отчисления в налоговую в платежный календарь.

Не использовать НДС в своих целях. До того, как перечислили НДС в бюджет, можно использовать эти деньги как краткосрочный беспроцентный заем на нужды компании. Но отдавать эти деньги государству нужно в срок.

Удачи вам! НДС дело непростое, но разобраться можно.

НДС с 2025 года: новые правила и планы на 2026 год

С 1 января 2025 года малый и средний бизнес, использующий упрощённую систему налогообложения работает по новым правилам, каснулись НДС. Основные изменения коснутся компаний с доходом свыше 60 млн рублей:

Обязательная уплата НДС. Все компании и ИП, применяющие УСН и имеющие доходы свыше 60 млн рублей за предыдущий год (2024), стали плательщиками НДС. Для таких предприятий ввели пониженные ставки:

-

5% — для доходов от 60 до 250 млн рублей.

-

7% — для доходов от 250 до 450 млн рублей.

Отсутствие вычетов по НДС. При использовании пониженных ставок (5% и 7%) плательщики не могут применять налоговые вычеты, что увеличивает налоговую нагрузку на малый и средний бизнес. Вместо этого «входящий» НДС можно учитывать в расходах при расчёте налога по системе «доходы минус расходы»

Освобождение от НДС для малых предприятий. Компании и ИП с доходами менее 60 млн рублей сохраняют освобождение от НДС. Уведомлять налоговый орган об освобождении от уплаты НДС не нужно, сведения предоставляются автоматически.

Что изменится с 1 января 2026 года

Закон о налоговой реформе № 1026190-8 уже принят Госдумой. Изменения затронут почти всех.

1. Ставка НДС повышается до 22%.

С 2026 года основная ставка налога вырастет с 20% до 22%. Соответственно, расчетная ставка для выделения НДС из общей суммы изменится с 20/120 на 22/122.

Почему это важно:

-

Если вы сохраните для клиентов цены «включая НДС», ваша чистая выручка снизится, а налоговая нагрузка возрастет. Например, при продаже товара за 120 000 руб. (с НДС) чистая выручка сейчас составляет 100 000 руб. С 2026 года она составит 98 360 руб. Разница в 1 640 руб. — прямое снижение маржи.

-

Необходимо заранее пересчитать все прайс-листы, договоры и финансовые модели с новым НДС.

2. Больше «упрощенцев» будут обязаны перейти на общую систему (ОСН) и платить НДС.

Для бизнеса на УСН и патенте (ПСН) порог годового дохода, разрешающий применение спецрежима, будет снижаться поэтапно:

-

С 1 января 2026 года — с 60 млн до 20 млн рублей.

-

С 2027 года — до 15 млн рублей.

-

С 2028 года — до 10 млн рублей.

Почему это важно:

-

Компании и ИП на упрощенной системе налогообложения (УСН) с оборотом более 20 млн рублей с 1 января 2026 года становятся плательщиками НДС. Они могут выбрать:

-

льготную ставку 5% или 7% — без права на вычеты;

-

Стандартную ставку 22% — с правом на вычеты входящего НДС, сохраняя применение УСН.

-

ИП на патентной системе налогообложения (ПСН) при превышении 20 млн рублей утрачивают право на патент и переходят на УСН или ОСНО, автоматически становясь плательщиками НДС.

3. Другие важные изменения.

-

Страховые взносы. Для большинства компаний МСП отменяется пониженный тариф 15%. Он сохранится только для «приоритетных отраслей».

-

Акцизы повышаются на алкоголь, табак, сладкие напитки.

-

Единый налоговый счет (ЕНС). Уточняется порядок учёта, исключается перенос сроков уплаты на следующий рабочий день, если последний день — выходной.

Уже сейчас проанализируйте, превысите ли новый лимит в 20 млн рублей по итогам 2025 года, и начните моделировать финансовые последствия. Подготовьте бухгалтерию и бизнес-процессы к работе с НДС.

Учет НДС в договорах: как правильно прописать цену

Некорректная формулировка в договоре может привести к спорам с контрагентами и налоговыми органами.

Правильные формулировки:

-

«Цена товара составляет 100 000 (Сто тысяч) рублей, НДС 20% дополнительно.» — сумма к оплате составит 120 000 руб.

-

«Стоимость услуг составляет 120 000 (Сто двадцать тысяч) рублей, включая НДС 20%.» — итоговая цена фиксирована, НДС уже в ней.

Рискованная формулировка:

-

«Цена — 100 000 рублей, без НДС.» — если вы плательщик НДС, вы всё равно должны начислить налог сверх этой суммы и уплатить его в бюджет из своих средств. Это уменьшит вашу прибыль.

Всегда уточняйте статус контрагента. Если вы на ОСН, а партнёр на УСН, в договоре лучше указывать цену «включая НДС», чтобы избежать недопонимания.

НДС: частые вопросы собственников

Что будет, если не платить НДС?

Предприниматели и компании могут столкнуться со следующими проблемами:

1. Пени: начисляются за каждый день просрочки платежа — 1/300 от ключевой ставки ЦБ.2. Штрафы:

-

За неполную или несвоевременную уплату налога — штраф в размере 20% от суммы неуплаченного НДС.

-

Если налоговая установит, что была умышленная неуплата или занижение суммы налога, штраф увеличивается до 40% от задолженности.

Чем отличается ставка 0% от отсутствия НДС?

Ставка НДС 0% и освобождение от НДС — это разные понятия:

1. Ставка 0% применяется при экспортных операциях и международных перевозках, с возможностью вернуть входящий НДС.

2. Освобождение от НДС предоставляется компаниям на спецрежимах и не предполагает возмещения НДС.

Поможем разобраться не только с НДС

Финдиректора Нескучных знают, когда выгодно работать с НДС, а когда не особо. А еще — нужно ли учитывать НДС в отчетах и как сделать, чтобы этот налог не испортил бизнесу всю малину. Вот что еще рассказывали:Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда пересчитывает суммы сделок с учетом НДС — в общем, делает всё, чтобы вместе с собственником увеличивать прибыль бизнеса.

У Нескучных также есть услуги, которые помогут вашему бизнесу:

-

Финансовый аудит — получите экспертные рекомендации по оптимизации финансов

-

Восстановление бухгалтерского учета за год — приведём учёт в порядок и избавим от штрафов

Вы можете подробнее узнать о работе финансового директора и о том, как он может помочь именно вашей компании. Для этого запишитесь к нам на бесплатную онлайн-экскурсию ↓