Налог на прибыль — обязательный платеж для всех юрлиц на общей системе налогообложения. С 2025 года он составляет 25%. Сумма внушительная, но и законных вариантов сократить её или вообще освободиться от уплаты тоже немало. Рассказываем о том, как выгодно рассчитать налог на прибыль в 2025 году и правильно отчитаться о нём в налоговой.

Содержание

Что такое налог на прибыль организации и когда его нужно платить

Кто может не платить налог на прибыль

Как рассчитать налог на прибыль

Ставки налога на прибыль: какие действуют в 2025 году

Когда и как платить налог на прибыль: авансовые платежи и отчетность

Как заполнить декларацию по налогу на прибыль

Как легально уменьшить налог на прибыль

Налог на прибыль организации: частые вопросы собственников

Налог на прибыль организации: в двух словах

Поможем рассчитать налог на прибыль организаций

Что такое налог на прибыль организации и когда его нужно платить

Налог на прибыль организации — это государственный сбор, обязательный для юридических лиц. Бизнес отдаёт часть налога в казну: региональную и федеральную. Чем больше прибыль налогоплательщика, тем выше сумма к оплате. Требования по уплате налога на прибыль организаций прописаны в статье 25 Налогового кодекса (НК) РФ.

До 2025 года ставка налога на прибыль составляла 20%, сейчас она поднялась до 25%.

Из этой суммы:

-

7% идет в федеральный бюджет. В 2025–2030 годах сбор повышен до 8%;

-

18% — в бюджет субъекта РФ. С 2017 по 2030 год сумма сбора по решению региональных властей может быть снижена до 17% для отдельных компаний: они перечислены в статье 284 Налогового кодекса.

Плательщики должны подавать декларацию даже тогда, когда счёт к уплате равен нулю. Например, компания фактически не работала или ушла в минус, — всё это она отражает в налоговой декларации.

Кто платит налог на прибыль

Налог на прибыль организаций платят юрлица на общей системе налогообложения (ОСН). Из представителей бизнеса это общества с ограниченной ответственностью (ООО); акционерные общества (АО): публичные (ПАО) и непубличные (НПАО), производственные кооперативы, крестьянские (фермерские) хозяйства. Есть еще МУПы и ГУПы, но речь здесь будет не о них.

Для индивидуальных предпринимателей (ИП) на ОСН предусмотрен налог на доход физических лиц (НДФЛ), они не отражают в декларации налог на прибыль.

Максимальный процент по налогу на прибыль в размере четверти от дохода обязаны отдавать:

-

иностранные юрлица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ;

-

зарубежные организации — официальные налоговые резиденты Российской Федерации;

-

иностранные компании, которые фактически управляются из РФ. Однако здесь нужно сверяться с международным договором по вопросам налогообложения. Если противоречий с ним нет, то компания работает по российскому законодательству. Разъяснения по налоговому резидентству иностранных компаний есть на сайте Федеральной налоговой службы;

-

налоговые агенты. Если одна организация платит доход другой, то первая считается налоговым агентом. И именно эта компания занимается всеми процедурами по налогу на прибыль, от удержания денег до подачи декларации.

Если компания не попадает ни в одну из перечисленных выше категорий, у нее есть возможность сократить размер налога или не уплачивать его вообще.

Кто может не платить налог на прибыль

Компании могут не платить налог на прибыль:

1. Если имеют право на нулевую ставку по налогу на прибыль. К счастливчикам относятся:

-

организации из сферы социального обслуживания. Подробные разъяснения об этом есть в статье 284.5 Налогового кодекса. Статус социального учреждения имеют не только бюджетники, но и коммерческие организации. Например, швейная фабрика, которая трудоустраивает матерей-одиночек, или организаторы инклюзивных курсов для детей с ограниченными возможностями;

-

медицинские организации. Компании должны подтвердить, что не менее 90% дохода — это средства от оказанных медицинских услуг;

Пример. Стоматологическая клиника «Бодрый зуб» решила освободиться от налога на прибыль. Для этого она собрала пакет документов и в середине ноября отправила их в налоговую по электронной почте.

В пакет вошли:

- копия лицензии стоматологии на осуществление медицинской деятельности;

- подтверждение, что не менее 90% доходов «Бодрого зуба» — это деньги от медицинских услуг.

Если все документы в порядке, с января нового года «Бодрый зуб» от налога на прибыль будет освобожден. Однако декларацию по итогам года стоматология все равно должна будет подать. Там компания должна указать, что у нее нулевая ставка по налогу на прибыль.

-

сельхозпроизводители. Это крестьянские (фермерские) хозяйства и ИП: аграрии, животноводы, рыбные хозяйства. На нулевую ставку могут претендовать не только производители, но и те, кто перерабатывает или продает продукцию, а также оказывает услуги: например, чинит трактора или лечит скот.

2. Если юрлица по закону не являются плательщиками налога на прибыль. Чтобы попасть в одну из этих категорий, нужно:

-

перейти на специальный налоговый режим: упрощенную систему налогообложения — (УСН в 6% или 15% в зависимости от уровня доходов); заняться сельским хозяйством (и перейти на единый сельскохозяйственный налог — ЕСХН, от 6% до 0%) или игорным бизнесом (где есть свой отдельный налог). Об УСН, ЕСХН и других видах налогов мы рассказали подробно вот здесь;

-

стать резидентом «Сколково», если бизнес связан с инновационными разработками. Участники центра освобождены от налога на прибыль и НДС на 10 лет. Исключение — компании, которые зарабатывают больше миллиарда рублей в год;

-

открыть бизнес на Курилах. Юрлица, зарегистрированные на островах с 2022 года, освобождены от уплаты налога на прибыль и имущественных налогов (транспортного, земельного, налога на имущество) на 20 лет с момента регистрации, но не позже 2046 года;

-

стать участником Военного инновационного технополиса «Эра» Министерства обороны РФ. Резиденты на 10 лет освобождены и от налога на прибыль, и от НДС.

Как рассчитать налог на прибыль

Величина налога зависит от прибыли налогоплательщика. К слову, у налоговых органов требования к термину «прибыль» простые. С точки зрения надзорного органа, это доходы минус расходы организации, в том числе убытки прошлых лет.

Понятия прибыли, дохода и расхода в налоговой, финансовой и управленческой отчетности разные.

Подробнее про разницу трактовок и расчётов можно узнать здесь:

Как посчитать прибыль. Почему рост продаж не всегда означает рост прибыли?

Доходы бизнеса: что это? И чем отличаются от выручки и прибыли

Размер налога напрямую зависит от прибыли: чем она больше, тем больше придётся заплатить государству. Если нет прибыли, то платить ничего не нужно.

Налог на прибыль = Прибыль x Процентная ставка налога

Доходы — это средства от реализации и внереализационные поступления. НДС и акцизы в счет не идут.

-

Доходы от реализации — это средства с любых продаж, товары, услуги, проданная земля или имущество.

-

Внереализационные доходы — это деньги, полученные не от продаж: дивиденды, взыскания с контрагентов за нарушенные договоры, возмещенный ущерб или проценты от инвестиций.

Не все внереализационные доходы облагаются налогом. Так, в счет не идут авансовые платежи, задатки, залоги. Не облагаются налогом и вклады в уставный капитал компании или с полученного кредита. Подробный список освобожденных от налога доходов здесь.

Расходы — это затраты, которые нужны, обоснованы (экономически оправданы) и подтверждены документально.

Как и доходная часть, расходы тоже могут быть связанными с основной деятельностью компании и внереализационными.

Расходы на производство и реализацию — это средства, потраченные на производство, хранение и доставку товаров, на выполнение работ или услуг, а также траты на покупку и продажу покупных товаров:

-

расходы на аренду и лизинг;

-

на ремонт и эксплуатацию основных средств производства;

-

на освоение природных ресурсов;

-

затраты на НИОКР;

-

затраты на обучение.

О том, какие расходы нужно учитывать, сообщает статья 252 Налогового кодекса.

Пример. Уже известная нам стоматология «Бодрый зуб» планирует внедрить новый метод имплантации. Для этого она отправляет сотрудника клиники на обучение. Чтобы за счет этих трат можно было сократить платеж по налогу на прибыль, стоматология должна обосновать налоговой необходимость обучения и подтвердить оплату:

- договором,

- счет-фактурой и чеком либо банковской выпиской;

- компания, организующая обучение, должна иметь лицензию на образовательную деятельность, и стоматология должна предоставить копию документа, подтверждающую это право.

Внереализационные расходы — это всё, что не относится к прямой деятельности предприятия, например:

-

дебиторская задолженность (за три года и больше);

-

проценты по займам и кредитам;

-

затраты на обучение сотрудников;

-

резерв по сомнительным долгам (но только если он фиксируется в налоговом учёте);

-

отрицательная курсовая разница.

Даты, на которые признаются расходы и доходы для целей налогообложения, определяются двумя различными методами (ст. 271-273 НК РФ): начисления и кассовым.

-

Метод начисления. В этом случае дата признания дохода, как и расхода, не зависит от даты фактического поступления средств, получения имущества, имущественных прав. Не зависит она и от фактической оплаты расходов. Доходы и расходы признаются в том отчетном (налоговом) периоде, в котором они имели место.

-

Кассовый метод. В этом случае всё просто: доходы и расходы признаются по дате фактического поступления средств (получения имущества, имущественных прав и др.)/фактической оплаты расходов.

Ставки налога на прибыль: какие действуют в 2025 году

С 2025 года базовая ставка налога на прибыль организаций выросла сразу на 5 пунктов, с 20% до 25%. Новые правила касаются российских компаний и зарубежных организаций, работающих в России через постоянное представительство.

Однако не всё так мрачно: некоторые юрлица могут платить налог на прибыль по сниженным ставкам, если попадают под определенные условия:

| Кто платит | Какая ставка налога на прибыль с 1 января 2025 года |

|

IT-компании, аккредитованные Министерством цифрового развития, связи и массовых коммуникаций |

Ставка увеличена с 0 до 5% и будет действовать до 2030 года включительно |

|

Малые технологические компании (МТК) |

Регионы могут устанавливать свою ставку ниже 25%. Например, в Санкт-Петербурге для МТК она снижена до 0%, в Томской области — до 5%, в Псковской — до 9% |

|

Владельцы лицензий на недропользование |

Установлена ставка в 20% на прибыль от разработки месторождений |

Когда и как платить налог на прибыль: авансовые платежи и отчетность

Варианты оплаты налога на прибыль регулируются 286 статьей Налогового кодекса.

-

Ежемесячные авансы. Это самый распространенный вариант. Он подходит компаниям, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн руб. Взносы рассчитываются на основе прогнозов по прибыли за предыдущий отчетный период. Как правило, учитываются один, два или три квартала.

Когда фактическая прибыль получена и подсчитана, рассчитывается реальная сумма налога. Если аванс был меньше, компания доплачивает недостающую часть, если больше — подаёт заявление на уменьшение выплаты. Ежемесячная оплата подходит компаниям, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн рублей.

-

Квартальные авансы. Принцип здесь тот же, только деньги вносятся не за один, а три, шесть или девять месяцев сразу. Этот вариант возможен для компаний, у которых за предыдущие четыре квартала средняя выручка превысила 15 млн рублей.

-

Ежемесячные авансы по фактической прибыли. Средства выплачиваются, после того как месяц уже отработан. Но, поскольку конечный платеж налоговой отправится только в конце года, такой вариант тоже считается авансовым.

Если налогоплательщик хочет ежемесячно платить авансы по фактической прибыли, он должен подать уведомление в налоговую службу. Документ нужно передать не позднее 20-го числа месяца, начиная с которого будут производиться авансы по налогу. А вносить аванс — до 28 числа месяца, следующего за отчетным периодом. То есть платеж за январь нужно перевести до 28 февраля, будь то просто авансовый платеж или авансовый платеж по фактической прибыли, за 1 квартал — до 28 апреля и так далее.

Больше информации о налоговых платежах на сайте Нескучной:

Налоговая декларация: что это такое, виды и сроки подачи

ЕНП: новый налоговый платеж для бизнеса

Оптимизация налогообложения компании: как законно платить меньше налогов

Как заполнить декларацию по налогу на прибыль

Декларации по налогу на прибыль можно подавать ежемесячно или ежеквартально — на выбор. (п. 3 и п. 4 ст 289 НК РФ). Подать документ нужно до 25 числа месяца (не перепутайте с крайним сроком оплаты аванса!)

Дедлайн подачи декларации по налогу на прибыль организаций выглядит следующим образом:

| Вид декларации | Дедлайн подачи |

|

За 1 месяц (например, январь) |

до 25 февраля |

|

За 1 квартал (3 месяца) |

до 25 апреля |

|

За 1 полугодие (6 месяцев) |

до 25 июля |

|

За 3 квартала (9 месяцев) |

до 25 октября |

|

За год (12 месяцев) |

до 25 марта следующего года |

Хорошая новость: если последний день подачи декларации попадает на выходной или праздник, то срок продлевается до ближайшего рабочего дня. В 2025 году так будет в мае: 25 число придется на воскресенье, и дедлайн перенесён на 26-е.

Если численность персонала в компании не превысила 100 человек, декларацию можно заполнить как в электронном виде на сайте налоговой, так и отправить в бумажном варианте по почте или принести в отделение налоговой службы лично. В первом случае документ будет доставлен на рассмотрение быстро. А вот при почтовой отправке доставка может идти несколько дней или недели. Важно помнить об этом и отправлять данные заранее. Компании со среднесписочной численностью персонала свыше 100 человек подают декларации только в электронном виде.

Теперь о том, как заполнять декларацию. Подробно об этом мы рассказали вот здесь, поэтому остановимся на моментах, которые важно отразить именно при уплате налога на прибыль.

Декларацию заполняют нарастающим итогом с начала года. Это значит, что суммы при расчёте налога каждый раз берут с января по последний месяц отчётного периода. Например, в отчёт за полугодие включают данные с 1 января по 30 июня, а в отчет за год — с 1 января по 31 декабря.

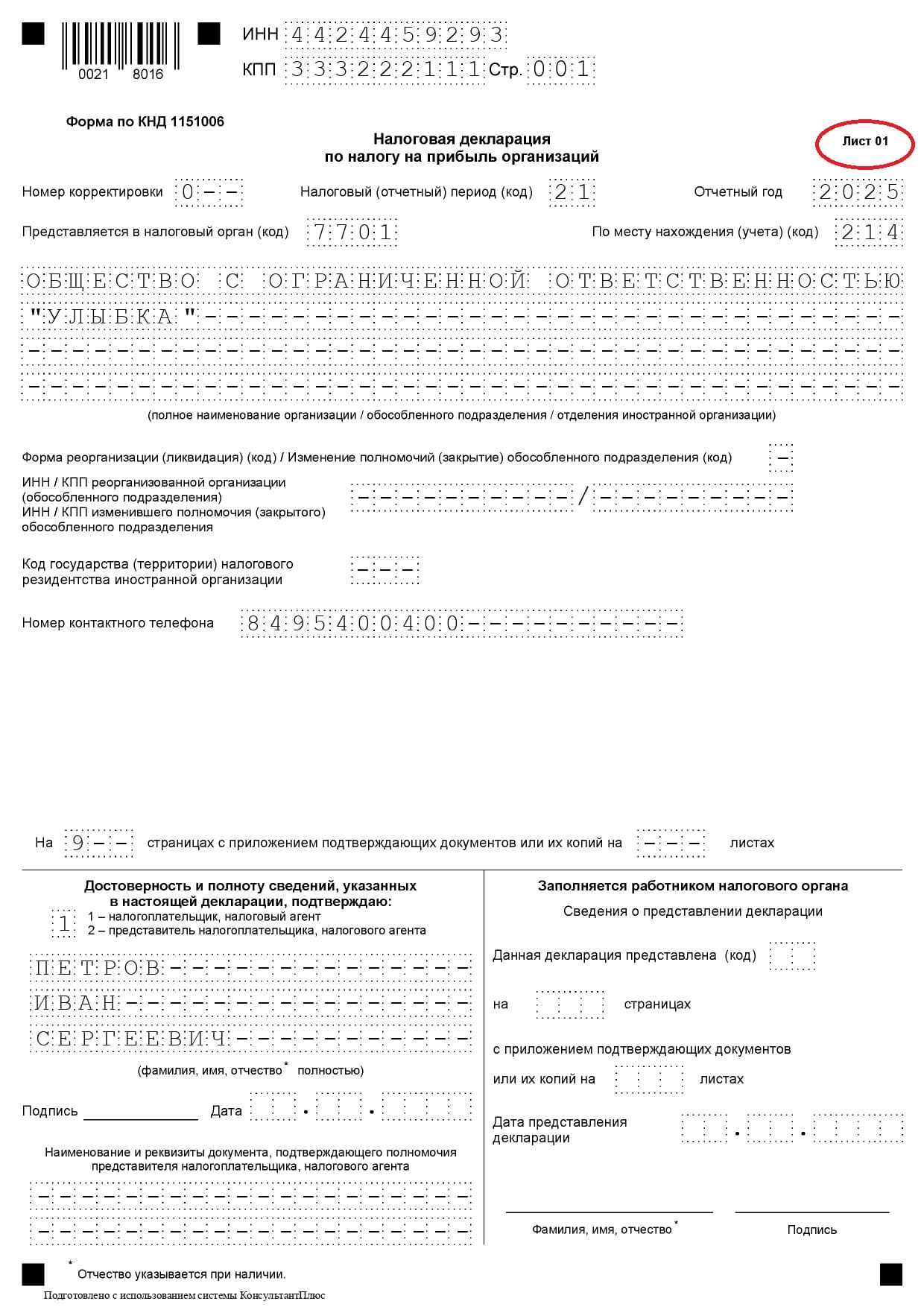

Лист 01 содержит информацию о частоте расчётов, а также о том, кто заполняет анкету:

-

в разделе 1 при ежеквартальном расчёте авансов заполняется подраздел 1.1, при ежемесячных расчётах — 1.1 и 1.2. Подраздел 1.3 — для налоговых агентов.

-

Подразделы 1.1 и 1.2 очень похожи. Здесь нужно указать:

- код ОКТМО;

- КБК по налогу, уплачиваемому в федеральный бюджет;

- КБК по налогу, уплачиваемому в региональный бюджет;

- суммы налога к доплате или уменьшению — для подраздела 1.1;

- суммы ежемесячных авансовых платежей по первому, второму и третьему сроку — для подраздела 1.2.

-

Подраздел 1.3 заполняют организации, которые выплачивали другим юрлицам дивиденды: в этом случае они являются налоговыми агентами по налогу на прибыль. Здесь необходимо внести следующие данные:

- вид платежа (код);

- код по ОКТМО;

- КБК;

- срок уплаты и сумму налога к уплате.

Лист 02. Это непосредственно расчет суммы налога на прибыль организации. Здесь нужны все данные, относящиеся к процессу, от наличия статуса, позволяющего избежать уплаты или снизить её, до суммы доходов и расходов. В приложениях обстоятельства получения доходов и расходов описываются более подробно.

На что стоит обратить особое внимание:

-

в пунктах 150 и 160 указываются ставки в региональный и федеральный бюджет. Стандартное соотношение при полной уплате (25%): 8% в федеральный и 17 в региональный. Но если условия оплаты нестандартные, ставки, возможно, будут другими.

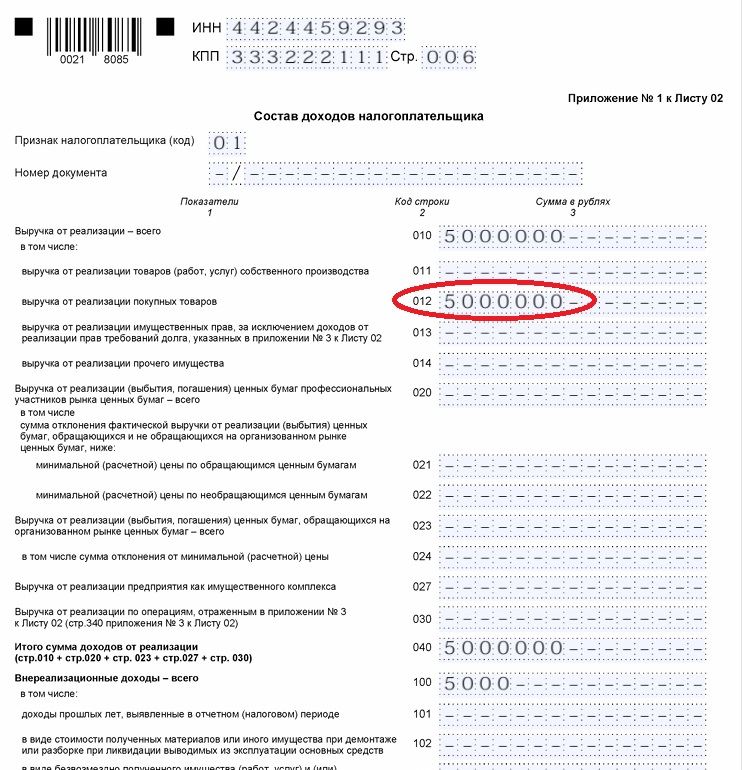

Лист 01. Приложение 1. Состав доходов налогоплательщика. Здесь нужно указать общую сумму доходов и пояснить, каким образом они получены: от продажи собственных товаров и услуг или перепродажи. Например, ООО «Улыбка» торгует продукцией других производителей, о чем отчитывается в строке 012.

Выручка и доход у компании совпадают, поэтому в строках 010 и 040 суммы одинаковые.

Лист 02. Приложение 2. Состав расходов налогоплательщика. Как и в предыдущем листе, здесь важно отразить характер расходов.

-

В строке 010 нужно отразить расходы от продажи собственных товаров и услуг. Это может быть стоимость сырья для производства товаров, зарплата рабочих на производстве и так далее. Те, кто только перепродаёт товары, эту строку не заполняют. Для них предусмотрен пункт ниже.

-

Строка 020 — «Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном периоде, относящиеся к реализованным товарам» — как раз для тех, кто занимается перепродажами. В эти расходы нужно включить себестоимость товаров и расходы на их доставку.

-

В строку 030 ещё раз необходимо внести стоимость реализованных покупных товаров. Это строка «В том числе». Результат может совпадать со строкой 020, а может быть меньше, если в 020 учитывается доставка.

-

В строке 040 прописывают общую сумму косвенных расходов, то есть все остальные затраты, связанные с обычной деятельностью организации. Это может быть зарплата офисного персонала, амортизация компьютеров в бухгалтерии и автомобиля директора, покупка бумаги и канцтоваров.

-

Спускаемся к строке 200. Здесь указывают внереализационные расходы. Например, присужденные судом штрафы, пени и другие санкции за нарушение договорных или долговых обязательств, расходы на возмещение причиненного ущерба.

-

В строку 300 вносят убытки, приравненные к внереализационным расходам. Это, например, убытки прошлых лет, выявленные в текущем году, списанные безнадежные долги. Ниже нужно выбрать категорию.

-

В строке 400 указывают корректировку налоговой базы по выявленным ошибкам прошлых лет, которые привели к излишней уплате налога. Обычно в таком случае составляют корректировку налоговой декларации, в которой была ошибка, но можно уменьшить налоговую базу периода обнаружения ошибки, — тогда заполняют строку 400.

Приложения

-

Приложение 1 к листу 02 отражает информацию о доходах.

-

Приложение 2 к листу — 02 информация о расходах.

-

Остальные приложения нужно заполнить, только если у компании есть требуемые данные. Приложение 3 к листу 02 заполняется при особых операциях, таких как продажа имущества, 4-е отражает убытки прошлых периодов, 5-е — обособленные подразделения.

Лист 03 предназначен лишь для налоговых агентов. Если компания отчитывается самостоятельно, заполнять его не нужно.

Декларацию подписывает руководитель компании или представитель по доверенности. В последнем случае нужно указать её данные — номер и дату.

Полный вариант заполненной декларации составляет несколько десятков страниц, поэтому здесь мы не стали его выкладывать. Но вы можете посмотреть его здесь.

Как легально уменьшить налог на прибыль

Инструментов для налоговой оптимизации много: это нулевые ставки, спецрежимы, льготы. Как ими воспользоваться?

1. Списать убытки прошлых лет. Сделать это можно в течение 10 лет после года, в котором убыток сформировался. Если убытки копились год за годом, их можно переносить на будущие периоды лишь в той очередности, в которой они были понесены.

2. Создать резервы по сомнительным долгам. Сумма резерва считается расходом и уменьшает базу по налогу на прибыль. Резерв создается в отчётном периоде выявления долга. Если дебиторка будет погашена, нужно будет восстановить часть резерва на эту сумму и заплатить налог.

3. Взять основные средства (технику, транспорт и т. д.) в лизинг вместо покупки. Лизинговые платежи включены в себестоимость продукции и позволят снизить налоговую базу, тогда как при покупке в расходы можно включить лишь сумму амортизации.

4. Отправить сотрудников учиться. Это полезно и для развития компании, и для сокращения налоговых выплат.

5. Оформить инвестиционный вычет (ст. 286.1 НК). Его устанавливают регионы, объём выплат сокращается как в региональный, так и в федеральный бюджет.

Налог на прибыль организации: частые вопросы собственников

Эксперт Анастасия Чернякова

Финдир НФ

Что делать, если по налогу на прибыль вышла переплата?

Переплату можно зачесть в счёт будущих платежей. Для этого можно подать заявление в электронной форме через систему представления налоговой или бухгалтерской отчетности или через личный кабинет на портале налоговой службы.

Что будет за неуплату налога на прибыль?

Штраф за неуплату или неполную уплату налога на прибыль составляет 20% от суммы задолженности. А если налоговая посчитает, что налог рассчитан неверно, и сделано это умышленно, то штраф повышается до 40% от недоимки (п. 1, 3 ст. 122 НК РФ).

Можно ли при расчёте налога на прибыль зачесть налоги, уплаченные в иностранном государстве?

Российские организации могут получать доходы от деятельности за границей, и двойное налогообложение идёт вразрез с российским законом. Поэтому налоги с таких доходов, уплаченные в иностранном государстве, можно зачесть в счет уплаты налога на прибыль при соблюдении нескольких условий (ст. 311 НК РФ, письмо Минфина России от 06.08.2015 №03-08-05/45365):

— доходы, полученные за пределами РФ, должны быть учтены при определении налоговой базы. Причем кроме доходов нужно учесть и расходы, произведенные за пределами России;

— налог уплачен в иностранном государстве с учётом норм международного соглашения об избежании двойного налогообложения. При этом соглашение должно быть заключено.

Налог на прибыль организации: в двух словах

-

Налог на прибыль — обязательный платеж для всех компаний на общей системе налогообложения. С 2025 года он составляет 25%.

-

Максимальный процент по налогу на прибыль обязаны платить налоговые агенты и иностранные компании, работающие на территории России.

-

Есть организации, которые могут быть освобождены от уплаты налога на прибыль. Это компании из сферы медицины, сельского хозяйства, социального обслуживания. Также юрлица могут не являться плательщиками налога на прибыль. Это те, кто платит УСН или ЕСХН, резиденты «Сколково» и военного инновационного технополиса «Эра», компании, работающие на Курилах.

-

Снизить размер налога на прибыль можно, если списать убытки прошлых лет, создать резервы по сомнительным долгам, взять основные средства (технику, транспорт и т. д.) в лизинг вместо покупки, отправить сотрудников учиться или оформить инвестиционный вычет (ст. 286.1 НК).

Поможем рассчитать налог на прибыль организаций

Финдиры Нескучных помогут найти возможные варианты сокращения выплат по налогу на прибыль, если они есть, и разобраться с финансовой отчетностью.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓