Кто занимается дебиторской задолженностью в вашей компании? Бухгалтер? Менеджеры по продажам? Юрист? А ведь есть отдельная должность — специалист по дебиторской задолженности. Но всем ли он нужен? В статье разберёмся, что такое дебиторская задолженность, когда и почему стоит нанимать специалиста по её управлению, а также посчитаем, во сколько это может обойтись.

Содержание

Откуда берётся дебиторская задолженность

Виды дебиторской задолженности

Задачи управления дебиторской задолженностью

Методы контроля дебиторской задолженности

Кто занимается дебиторской задолженностью

Обязанности специалиста по работе с дебиторской задолженностью

Стоимость управления дебиторской задолженностью

Контроль дебиторской задолженности: частые вопросы собственников

Контроль дебиторской задолженности: в двух словах

Поможем оценить, окупится ли специалист по дебиторке

Откуда берётся дебиторская задолженность

Дебиторская задолженность возникает, когда между моментом исполнения обязательства и его оплатой проходит какое-то время. В такой ситуации деньги компании оказываются «замороженными», пока контрагент не выполнит своё обязательство — например, не переведёт оплату или не отгрузит товар.

Если упростить, дебиторская задолженность — это когда вам кто-то должен деньги, товары или что-то ещё. А противоположность ей — кредиторская задолженность, когда вы сами кому-то должны.

Чтобы было понятнее, разберёмся на примерах, как возникает дебиторка ↓

-

Предоплата поставщикам. Компания платит за товар или услугу заранее, а вот сама поставка или выполнение услуг происходят позже. Пока товар не получен или услуга не оказана — дебиторская задолженность будет висеть.

-

Отсрочка и рассрочка. Если организация даёт отсрочку или рассрочку платежей, то, пока клиент не расплатится, — дебиторская задолженность остаётся. Причём такая схема работает как для розничной торговли, так и для оптовиков.

-

Переплаты. Компания может заплатить больше, чем нужно, — например, за коммунальные услуги или рекламу. Деньги накапливаются на счетах, и пока их не используют, они считаются дебиторской задолженностью.

-

Ошибочные платежи. Бывает, что компания по ошибке дважды платит по одному счёту. Например, отправили дважды оплату поставщику, и так возникла дебиторская задолженность на возврат.

-

Займы сотрудникам или партнёрам. Когда организация выдаёт займы сотрудникам или партнёрам, у неё тоже возникает дебиторская задолженность. Пока деньги не вернут — задолженность надо учитывать.

-

Авансы по налогам. Компании обязаны вносить авансы по налогам. Причём списываются они не сразу, а только при сдаче налоговой декларации, и процесс может затянуться на несколько месяцев или даже на год. Так что пока деньги не списались в счёт уплаты налогов, у компании висит дебиторка.

-

Залоговые платежи по аренде. Компания может сначала заплатить сумму залога, а потом использовать её для погашения арендных платежей. Например, 500 тысяч заморожены как залог, а оставшиеся 500 тысяч идут на текущую аренду. Замороженные суммы — это тоже дебиторка.

Дебиторская задолженность — нормальная часть бизнеса, но если долгов становится слишком много, это может серьёзно повлиять на финансовую стабильность компании. Поэтому так важно следить за дебиторкой и вовремя принимать меры, чтобы её размер не превышал предельных значений.

Виды дебиторской задолженности

Дебиторскую задолженность можно разделить по разным параметрам — в зависимости от сроков, статуса, обеспеченности залогом и реальности взыскания. Вот основные виды ↓

→ По сроку:

-

краткосрочная — задолженность, которая должна быть погашена в течение 12 месяцев или операционного цикла компании. Например, если компания даёт отсрочку покупателям на 30 дней, то такая задолженность будет считаться краткосрочной;

-

долгосрочная — задолженность, срок погашения которой превышает 12 месяцев. Например, заём, который выдали сотруднику или партнёру на несколько лет.

→ По статусу:

-

просроченная — задолженность, срок погашения которой уже прошёл, но оплата не поступила. Например, если покупатель должен был заплатить в течение 30 дней, а прошёл уже 31 день или больше;

-

непросроченная — задолженность, срок погашения которой ещё не наступил. Например, товары уже отгрузили, но срок оплаты по договору пока не настал.

→ По обеспеченности:

-

обеспеченная — задолженность, которая гарантирована залогом, поручительством или чем-то другим. Например, долг покупателя может быть обеспечен банковской гарантией;

-

необеспеченная — обычная задолженность, без каких-либо залогов или поручительств. Здесь больше рисков для компании.

→ По реальности взыскания:

-

нормальная — задолженность, срок погашения которой ещё не наступил, то есть всё в пределах нормы, и шансы на взыскание высокие;

-

сомнительная — задолженность, по которой уже есть просрочка и нет залога. Скорее всего, возвращать такой долг придётся через суд;

-

хроническая — задолженность, срок погашения которой давно прошёл, но она ещё не перешла в категорию безнадёжной. Компания пытается её вернуть — через суд или другими способами;

-

безнадёжная — задолженность, которую невозможно вернуть (например, из-за банкротства должника). Такой долг придётся списать с баланса. Аналогичная ситуация — если долгу больше трёх лет, тогда срок исковой давности уже истёк, и взыскать ничего не выйдет.

Пример: компания выбрала поставщика с самой низкой ценой, но после предоплаты начались проблемы — поставки стали задерживаться, а потом и вовсе прекратились. Пошли разбираться в суд и даже выиграли дело, но оказалось, что у поставщика не было ни склада, ни производства, — он просто исчез с долгами. В итоге задолженность пришлось списать как безнадёжную, то есть компания понесла финансовые потери.

Задачи управления дебиторской задолженностью

Вот главные задачи управления дебиторкой.

-

Поддерживать приемлемый уровень дебиторки. Важно не допускать чрезмерного роста задолженности, чтобы не снижать ликвидность и финансовую устойчивость компании.

-

Не допускать просрочек. Нужно контролировать сроки оплат, напоминать клиентам о платежах — так задолженность не станет безнадёжной к взысканию.

-

Оптимизировать условия работы с дебиторами. Чёткие сроки и правила по авансам, отсрочкам и рассрочкам помогают снизить финансовые риски.

-

Выстраивать доверительные отношения с клиентами. Прозрачные условия работы и регулярные коммуникации позволяют получать платежи вовремя и без конфликтов.

-

Отслеживать риски. Перед работой с контрагентом важно проверять его платёжеспособность и надёжность. Так вы сможете избежать проблем с неоплаченными счетами.

-

Отработать механизм взыскания долгов. Если долг завис, важно понимать, когда и как применять досудебные и судебные меры.

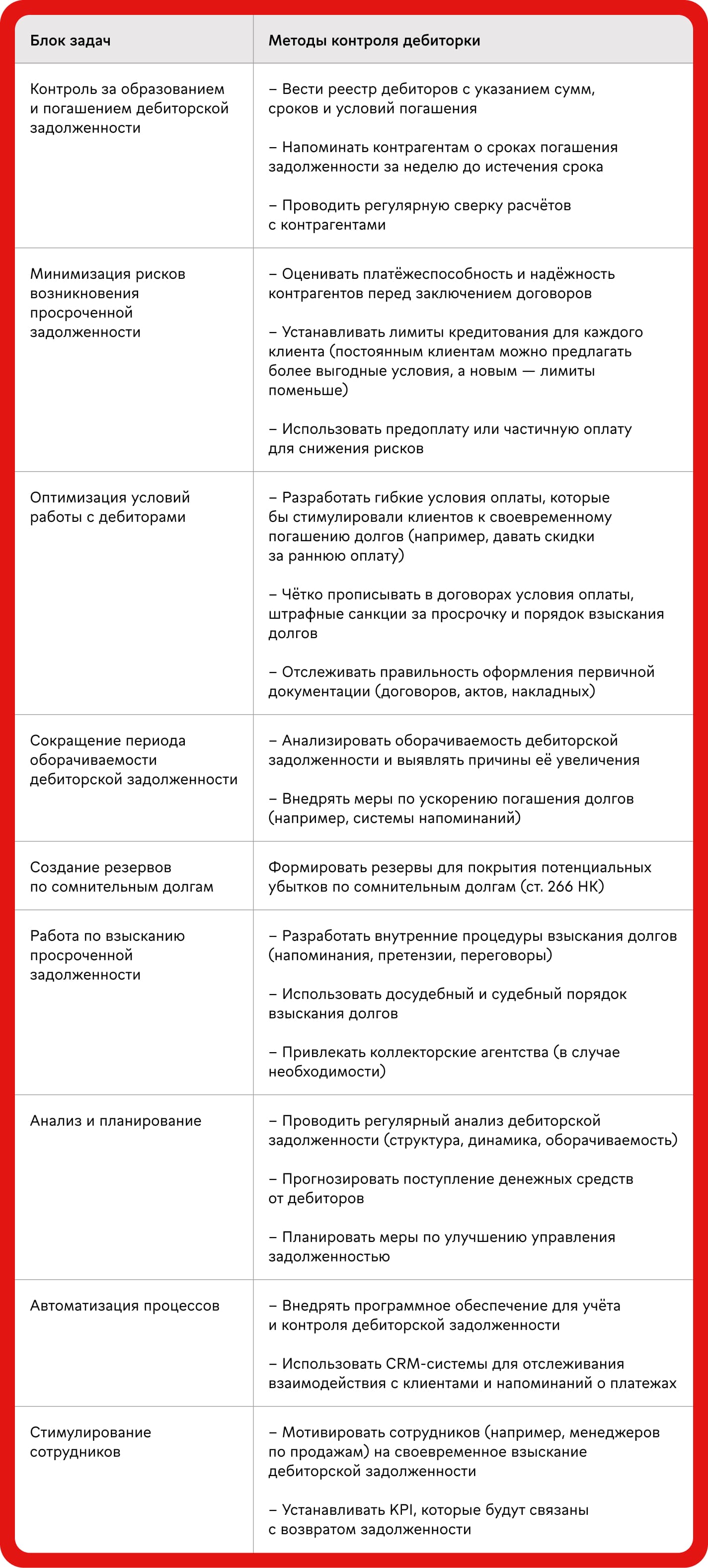

Методы контроля дебиторской задолженности

В таблице смотрите ключевые методы контроля дебиторской задолженности. Для удобства мы разделили их на несколько блоков: от контроля за образованием и погашением задолженности до мотивации сотрудников, которые отвечают за взыскание долгов.

Кто занимается дебиторской задолженностью

Единых правил, кто должен заниматься дебиторской задолженностью, нет. В крупных компаниях обычно выстраивают целый бизнес-процесс, где каждый отдел отвечает за свою часть работы, и даже есть специальный отдел по работе с дебиторкой. А в малых и средних компаниях задачи часто делят между несколькими сотрудниками, и многое зависит от объёма работы и доступных ресурсов.

В крупных компаниях:

-

финансовый отдел — разрабатывает регламенты и политику управления дебиторкой, устанавливает лимиты кредитования и контролирует общие показатели;

-

бухгалтерия — ведёт работу с дебиторами, формирует отчёты, делает сверки и проводит инвентаризацию;

-

отдел работы с дебиторской задолженностью — следит за базой дебиторов, анализирует состав задолженности и взаимодействует с другими подразделениями для взыскания долгов;

-

отдел продаж — работает непосредственно с клиентами, напоминая им о сроках погашения долгов;

-

юридический отдел — проверяет корректность договоров, занимается урегулированием споров, а также участвует в судебных разбирательствах;

-

служба безопасности — проверяет надёжность контрагентов, что может быть важно при высоком уровне риска;

-

аналитики — оценивают риски, следят за оборачиваемостью дебиторской задолженности и дают рекомендации, как лучше действовать.

В малых и средних компаниях:

-

бухгалтер — ведёт учёт дебиторской задолженности, проводит сверки, работает с клиентами, разрабатывает политику управления задолженностью;

-

продавцы или менеджеры по продажам — могут заниматься напоминаниями клиентам о сроках оплаты, если это необходимо;

-

юрист (если имеется) — подключается на стадии досудебной работы, составляет претензии и занимается юридическим сопровождением в случае необходимости;

-

собственник бизнеса — в малых компаниях может сам участвовать в разработке политики управления задолженностью и контролировать весь процесс.

Можно подумать, что специалист по дебиторке нужен только крупным компаниям, но всё зависит от объёма задолженности и сложности её контроля. Если у бизнеса много клиентов и поставщиков, и у каждого свои сроки оплаты — одному три дня, другому неделя, — без отдельного человека уследить за всем сложно.

А если ещё и нет автоматизации, и всё приходится проверять вручную, то без специалиста по дебиторке точно не обойтись. Он будет следить за сроками, напоминать клиентам о платежах, работать с поставщиками. В итоге даже в малом и среднем бизнесе такой сотрудник может быть действительно необходим.

Обязанности специалиста по работе с дебиторской задолженностью

В разных компаниях задачи могут отличаться, но главное для специалиста по дебиторке — предотвращать просрочки и безнадёжные задолженности. Давайте разберёмся, какие ещё обязанности такой специалист обычно выполняет.

→ Учёт дебиторки:

-

ведёт базу дебиторов, фиксирует задолженность по каждому контрагенту;

-

проверяет контрагентов (базы данных, благонадёжность);

-

контролирует своевременное погашение дебиторской задолженности;

-

проводит инвентаризацию дебиторки;

-

следит за соблюдением регламентов и политики по управлению дебиторкой.

→ Анализ и отчётность:

-

рассчитывает оборачиваемость дебиторки в рублях и/или в днях;

Формула 1: в рублях

Коэффициент оборачиваемости в рублях = Выручка / Средняя дебиторка

Формула 2: в днях

Коэффициент оборачиваемости в днях = Средняя дебиторка / Выручка x Количество дней (например, 30 дней),

ГДЕ:

Средняя дебиторка = (Дебиторка на начало периода + Дебиторка на конец периода) / 2

-

следит за динамикой оборачиваемости, выявляет рост задолженности;

-

сегментирует задолженность (нормальная, сомнительная, хроническая, безнадёжная);

-

анализирует причины возникновения просроченной задолженности;

-

готовит отчёты о состоянии дебиторки для руководства.

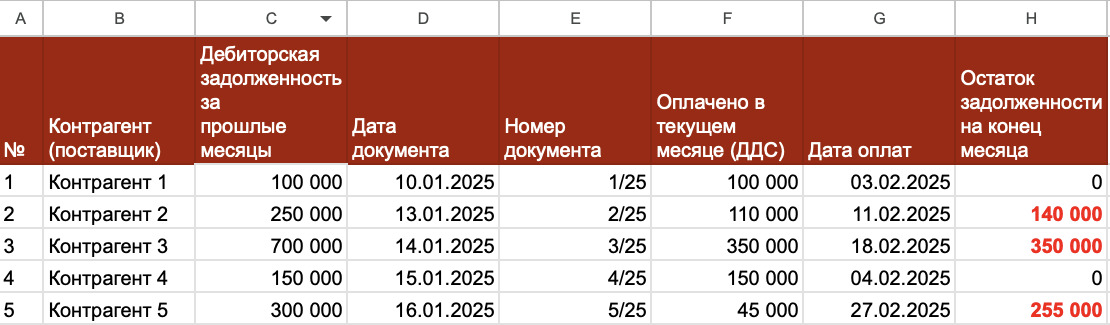

Отчёт о состоянии дебиторской задолженности может быть простым. Например, его можно вести в Гугл-таблицах ↓

Главное в таком отчёте — автоматически подтягивать оплаты от каждого поставщика из ДДС. Если же планируете вводить данные вручную, можно допустить много ошибок. Поэтому лучше настроить связь между двумя Гугл-таблицами: отчётом специалиста по дебиторке и ДДС.

→ Работа с просроченной задолженностью:

-

напоминает клиентам о платежах (по телефону, WhatsApp, Telegram, электронной почте);

-

ведёт переговоры с должниками (о реструктуризации долга, гарантийных письмах и т. д.);

-

подготавливает и отправляет претензии.

→ Взаимодействие с другими отделами:

-

сверяется с бухгалтерией по оплатам;

-

работает с отделом продаж, чтобы контролировать условия договоров по отсрочкам, рассрочкам и т. д.;

-

взаимодействует с юристами по вопросам корректности договоров и процедуре взыскания долгов;

-

готовит с юристами документы для суда или коллекторов.

→ Автоматизация и контроль оплат:

-

работает с ДДС, следит за корректностью данных по оплатам;

-

внедряет автоматизированные инструменты учёта дебиторки;

-

контролирует поступление оплат от клиентов.

Стоимость управления дебиторской задолженностью

Точно посчитать стоимость управления дебиторской задолженностью довольно сложно, так как нужно учитывать не только явные расходы, но и скрытые. Например, упущенную выгоду из-за того, что деньги «заморожены» в долгах и не могут работать на компанию. Разберёмся по порядку со всеми возможными затратами ↓

-

Зарплата сотрудников — оплата труда людей, которые занимаются дебиторской задолженностью.

-

Обучение сотрудников — деньги на повышение квалификации персонала, чтобы увеличить эффективность работы.

-

Рабочие места — аренда офисов, мебель, техника — всё, что нужно для работы команды.

-

Затраты на автоматизацию — расходы на лицензии и настройку CRM-системы для учёта долгов, затраты на внедрение электронного документооборота и бухгалтерские программы, например, 1С.

-

Юридические затраты — оплата услуг юриста (внутреннего или внешнего), затраты на подготовку договоров, претензий, исков. Если дело доходит до суда — госпошлины и судебные расходы.

-

Коллекторские агентства — комиссии коллекторов (от 10% до 50% от взысканного долга).

-

Аудит дебиторки — стоимость услуг аудитора для проверки состояния долгов.

-

Резервы по сомнительным долгам — деньги, которые «заморозили» на случай, если кто-то из должников так и не расплатится.

-

Потери от списания долгов — убытки, если долг безнадёжный, и его не получится вернуть.

-

Упущенная выгода — прибыль, которую компания могла бы получить, если бы деньги не были «заморожены» в долгах.

-

Риски потери клиентов и репутации — возможные потери, если отношения с клиентами испортятся из-за долгов.

Контроль дебиторской задолженности: частые вопросы собственников

Эксперт Наталия Береговая

Финдир НФ

Когда нужно привлекать специалиста по взысканию со стороны?

Выделим четыре ситуации, в которых аутсорсинг может стать оптимальным решением для бизнеса.

Когда своих ресурсов не хватает. Если в компании вообще нет специалиста по дебиторке или он не справляется, можно передать задачу на аутсорс.

Когда должников слишком много. Одного–двоих должников ещё можно обработать своими силами, но если просроченных платежей десятки — стоит подключать внешних специалистов.

Когда нужны узкопрофильные эксперты. Нет юриста — берём юриста на аутсорсе. Нужно проверить систему работы с дебиторкой — привлекаем аудитора.

Когда должники «пропали». Если обычные напоминания не работают, пора передавать дело коллекторам или юристам, которые займутся взысканием через суд.

Если проблема с дебиторкой уже вышла за рамки обычной работы — аутсорсинг поможет разгрузить команду и быстрее вернуть деньги в бизнес.

Как проверять контрагента для предотвращения дебиторской задолженности?

Чтобы минимизировать риски, важно провести комплексную проверку контрагента. Перечислим основные инструменты и методы, которые можно использовать ↓

→ Сервис «Прозрачный бизнес» от ФНС. Внутри есть информация о том, не зарегистрирована ли компания по массовому адресу, есть ли у неё номинальные учредители и были ли налоговые нарушения. Особенно важно проверить строку «Сведения о задолженности по налогам свыше 1000 рублей, переданной судебным приставам». Помните: если компания не платит налоги, есть большой риск, что и вам она в итоге не заплатит.

Кроме того, в сервисе есть реестр дисквалифицированных лиц. Убедитесь, что в нём нет директора и учредителей компании.

→ Сервис бухгалтерской (финансовой) отчётности от ФНС. Позволяет посмотреть бухгалтерский баланс и финансовые результаты компании. Однако данные здесь будут не совсем свежие — за прошлый год. Какие конкретно показатели можно посмотреть в публичной отчётности, читайте в отдельной статье.

→ Электронная картотека арбитражных дел. Можно ввести ИНН компании и посмотреть, участвовала ли она в судах и в каком статусе — как истец или как ответчик. Если компания часто фигурирует в делах как ответчик, это тревожный сигнал. Стоит заглянуть в подраздел «Судебные акты», чтобы понять суть разбирательств.

→ Запрос актуальной бухгалтерской отчётности у контрагента. Так вы сможете оценить финансовое состояние компании-партнёра. Важно проверить, какие у компании активы, есть ли запасы, а также проанализировать показатели ликвидности, рентабельности и долговой нагрузки. У некоторых крупных компаний бухгалтерский баланс можно найти в открытом доступе на официальном сайте.

→ Отзывы о компании. Стоит посмотреть отзывы о контрагенте на Яндекс.Картах, 2ГИС, а также в профессиональных сообществах.

→ Физическая проверка. Если есть сомнения, съездите по адресу и убедитесь, что компания реально существует.

→ Коммерческие базы данных. СБИС, Контур и другие — платные сервисы, которые агрегируют информацию о компаниях из разных источников в удобном формате.

→ Запрос кредитной истории у контрагента-физлица. Если собираетесь давать рассрочку, можно попросить контрагента — физическое лицо — предоставить свою кредитную историю в распечатанном виде. Так вы поймёте, насколько он финансово надёжен.

Когда необходимо начинать работать с просроченной дебиторской задолженностью и кто этим занимается?

Работу с просроченной дебиторкой нужно начинать сразу — в первые три дня. Сначала обычно подключается менеджер по продажам и отправляет напоминание о долге через e-mail, телефон, WhatsApp или Telegram. Если не помогло, через неделю–две подключается финансовый отдел и отправляет официальное письмо с требованием погасить долг. Если и это не срабатывает, через 30 дней подключается юридический отдел, который готовит иск в суд или передаёт дело коллекторам.

Какие риски связаны с управлением дебиторской задолженностью?

Перечислим основные риски ↓

-

Контрагент не платит вовремя → деньги оказываются «замороженными» → снижается ликвидность бизнеса.

-

Должник банкротится → долг превращается в безнадёжный → приходится списывать безнадёжные долги.

-

Слабая проверка контрагентов, хаос в документах → несвоевременная реакция на задолженность.

-

Просрочки накапливаются → компания не успевает их отрабатывать → увеличиваются финансовые потери.

-

Долгий процесс возврата долгов → вырастают расходы на юристов, суды, коллекторов.

-

Высокий уровень просрочки → судебные разбирательства → репутационные риски для компании (даже если она истец по делу).

-

Система управления дебиторкой неэффективна → бизнес теряет деньги → снижается прибыль.

Контроль дебиторской задолженности: в двух словах

-

Дебиторская задолженность возникает, когда между выполнением обязательства и его оплатой проходит какое-то время. Пока контрагент не платит или не отгружает товар, деньги компании оказываются «заморожены». В целом это нормально для бизнеса, но если долгов становится слишком много, можно подорвать финансовую стабильность. Поэтому важно следить за дебиторкой и контролировать её размер.

-

Методов управления дебиторкой много: вести реестр дебиторов, настроить для контрагентов систему напоминаний о платёжных датах, постоянно сверять расчёты с клиентами, мотивировать сотрудников на взыскание долгов и так далее.

-

Специалист по дебиторке скорее нужен компаниям с большим объёмом долгов и индивидуальными условиями для контрагентов, а также тем, у кого не автоматизирован процесс. Для других компаний может быть выгоднее не нанимать специалиста, а всё-таки заняться автоматизацией.

-

Основная задача специалиста по дебиторке — предотвращать просрочки и безнадёжные долги. Он ведёт базу дебиторов, следит за долгами, общается с должниками, готовит претензии и помогает минимизировать риски. Также он составляет отчёты об уровне дебиторки для руководства.

-

Точно посчитать стоимость управления дебиторкой сложно, так как нужно учитывать как явные, так и скрытые расходы, например, упущенную выгоду из-за «замороженных» денег. В зависимости от ситуации кому-то выгоднее нанять специалиста, а кому-то — автоматизировать процесс, оплатив все необходимые лицензии и технические расходы.

Поможем оценить, окупится ли специалист по дебиторке

Финдиры НФ могут рассчитать, что для вашего бизнеса эффективнее: нанять специалиста по дебиторке или, например, инвестировать в CRM-систему для автоматизации процессов. Они в цифрах покажут, какой вариант принесёт больше пользы. И, конечно, подскажут проверенные способы управления дебиторкой, которые подойдут именно вам.

Вот как наши финдиры уже помогли другим компаниям разобраться с дебиторской задолженностью:

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир Нескучных финансов решает задачи компаний, — это онлайн-экскурсия ↓