Страхование рисков и ответственности — это не только желание, но и в некоторых случаях обязанность компании. Например, если в активах компании есть транспорт, то без страховки ОСАГО не обойтись. Или если сотрудники работают на особо опасных объектах, то руководитель должен застраховать их от несчастного случая. По желанию компания может застраховать офис, имущество или даже дебиторскую задолженность. При этом все расходы на страхование нужно правильно отразить в отчетах. Разбираемся, как это сделать.

Содержание

Что относится к расходам на страхование

Расходы на страхование в управленческом учете

Как учитывать расходы на страхование в налоговом учете

Как отражать расходы по страхованию в бухгалтерском учете

Как учитывать страховое возмещение

Расходы на страхование: частые вопросы собственников

Расходы на страхование: в двух словах

Поможем вашей компании с отчётами

Что относится к расходам на страхование

Расходы на страхование — это плата за услуги страховой компании. Организация (страхователь) и страховая компания (страховщик) заключают между собой договор страхования, и выплата в адрес страховой прописывается в нем как страховая премия. Страховая премия зависит от страховых рисков, суммы покрытия страховки и вида страхования.

Страхование может быть обязательным или добровольным.

Обязательное страхование регулируется государством, и отказаться от страховки нельзя. Перечень законов об обязательном страховании есть в пункте 4 статьи 3 Закона РФ от 27.11.1992 №4015-1 «Об организации страхового дела в Российской Федерации».

К обязательным видам относятся:

-

страхование транспортных средств ОСАГО для автомобилей, которыми владеет компания;

-

страхование ответственности перед работниками или потребителями за причинение вреда при эксплуатации опасных объектов;

-

ответственность за возможные риски потребителей при получении профессиональных услуг — для банков, застройщиков, перевозчиков, оценщиков, турфирм, арбитражных управляющих и других.

Например, если туроператорская фирма разорится и не выполнит свои обязательства, деньги несостоявшимся туристам вернет страховая компания. Или если кадастровый инженер совершит профессиональную ошибку и это приведет к ущербу, потребитель получит компенсацию от страховой.

Полный список видов обязательного страхования можно посмотреть здесь.

Добровольное страхование — это когда компания сама выбирает, что она хочет защитить от неприятностей. Вот что обычно страхуют:

-

имущество компании — транспортные средства, офисы, оборудование, склады, товарно-материальные запасы и прочее;

-

грузы, перевозимые различными видами транспорта — собственные или взятые у другой компании для перевозки;

-

материальные ценности, переданные компании на хранение;

-

ответственность за нанесение вреда окружающей среде в результате чрезвычайной ситуации на опасном объекте компании;

-

сельскохозяйственный урожай или поголовье скота;

-

предпринимательские риски — недополучение прибыли, убытки из-за поставщиков;

-

ущерб в результате простоя на производстве, например из-за отсутствия электричества или водоснабжения;

-

ответственность за причинение вреда третьим лицам.

Некоторые виды добровольного страхования можно учитывать в налоговой базе на прибыль — они перечислены в НК РФ, статья 263 «Расходы на обязательное и добровольное имущественное страхование».

Отдельно можно выделить условно добровольное страхование — когда необходимость страховки регламентирует не государство и не сама компания, а контрагенты. Например, вы берете кредит под залог своего имущества, и банк просит это имущество застраховать. Или вы приобретаете автомобиль в лизинг — и лизинговая компания требует помимо ОСАГО добровольное страхование каско.

Полезно почитать:

Когда бизнесу действительно нужно страхование финансовых рисков

Расходы на страхование в управленческом учете

Компания выплачивает страховую премию либо единоразовым авансом, либо частями в течение всего периода страхования — всё зависит от договора между компанией и страховщиком. Рассмотрим, как эти расходы отражаются в управленческом учете.

Главная ошибка — сразу списать все затраты на страхование в себестоимость. Эти выплаты нужно разнести пропорционально на весь период страхования и учитывать их как расходы будущих периодов.

Например, компания выплатила страховую премию 12 000 ₽ единым платежом в момент заключения договора сроком на один год. Эту сумму нужно распределить на 12 месяцев равными частями по 1000 ₽.

В отчете о движении денежных средств (ДДС) страховая выплата показывается как списание. Для правильного отражения в управленческом отчете о прибыли и убытках (ОПиУ) и в балансе, если компания не ведет учет в автоматизированных системах, можно использовать дополнительную форму «Учет расходов будущих периодов». В этом отчете можно посмотреть детали: сколько тратим в месяц и на сколько месяцев у нас застраховано имущество или ответственность.

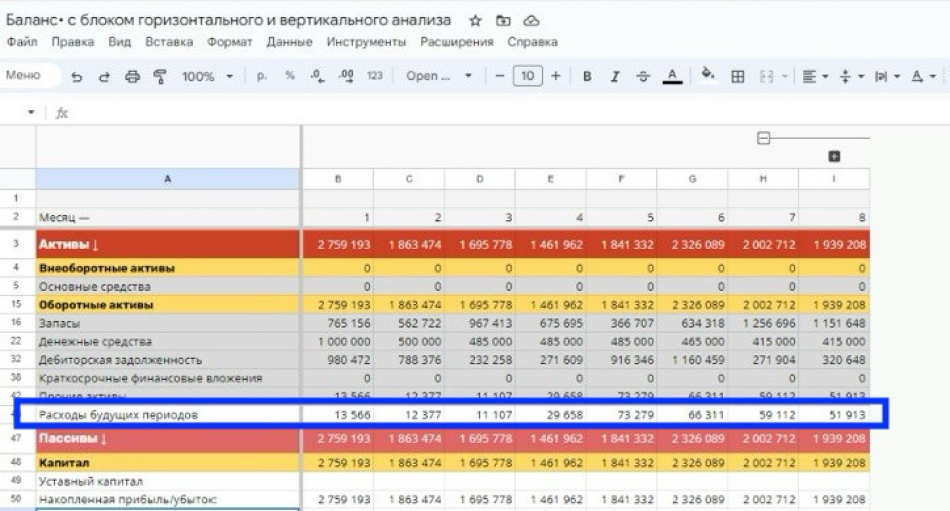

В балансе разница между списанными расходами в ОПиУ и остатком страховой премии заносится в строку «Расходы будущих периодов».

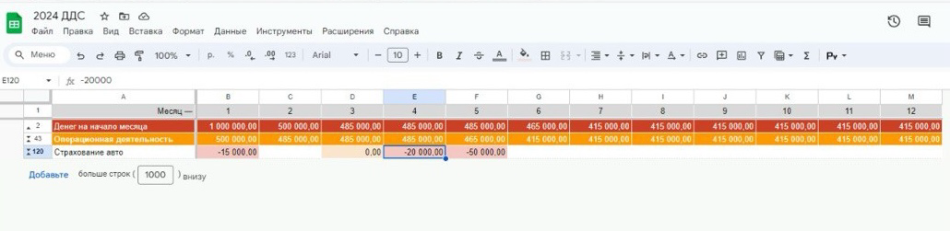

Рассмотрим на конкретном примере ↓

В отчете ДДС указаны фактические суммы расходов на страхование авто

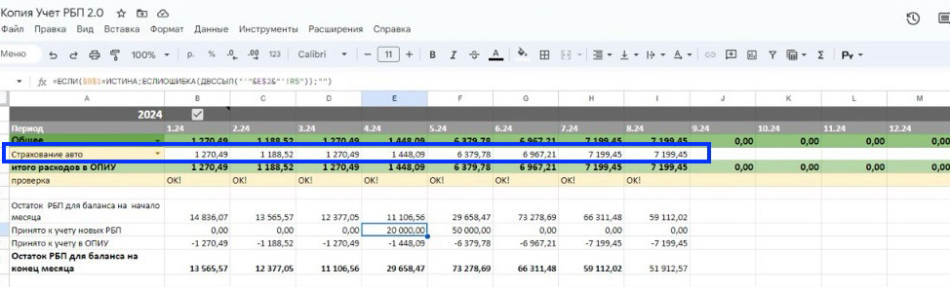

Вот так расходы на страхование авто учитываются в Реестре оплаченных расходов будущих периодов, из которого формируются данные для ОПиУ и Баланса

Расходы на страхование распределяются равномерно на весь срок действия договора

В Балансе расходы на страхование учитываются в строке «Расходы будущих периодов»

Когда вы в управленческих отчетах разносите расходы по страхованию на весь период действия договора, вы равномерно распределяете затраты, более точно рассчитываете прибыль и дивиденды.

А еще так вы не пропустите срок окончания действия страховки. Например, в расходах будущих периодов выплаты страховой премии проставлены только до ноября 2024 года — значит, в ноябре вам нужно заключать новый договор страхования.

Как учитывать расходы на страхование в налоговом учете

Страховые платежи могут быть учтены в базе по налогу на прибыль. Расходы по договорам обязательного и добровольного имущественного страхования отражаются по единым правилам.

Расходы по обязательным видам страхования включаются в состав прочих расходов в пределах тарифов, утвержденных законом. Если тарифы не утверждены, то страховые премии включаются в состав прочих расходов в размере фактической суммы (п. 2 ст. 263 НК РФ).

Страховые выплаты на добровольное страхование включают в прочие расходы в сумме фактических затрат. Расходы на добровольное страхование имущества, не названные в ст. 263 НК РФ, нельзя учитывать при расчете налога на прибыль.

Расходы по договорам страхования могут относиться к нескольким отчетным периодам. Затраты в таком случае нужно равномерно распределить между периодами пропорционально количеству дней, в течение которых действует договор (п. 6 ст. 272 НК РФ).

При кассовом методе расходы на страхование учитываются единовременно в том периоде, в котором уплачена страховая премия, а срок действия договора со страховщиком и порядок расчета значения не имеют (п. 3 ст. 273 НК РФ). Если компания применяет метод начисления, учет расходов на страхование зависит от срока действия договора страхования (он более или менее одного отчетного периода) и порядка уплаты страховой премии (разовый платеж или рассрочка).

Как отражать расходы по страхованию в бухгалтерском учете

Страховые премии в бухучете компании отражаются на счете 76-1 «Расчеты по имущественному и личному страхованию», отдельно для каждого страховщика и каждого договора страхования. НДС в расчетах не отражается, так как услуги по страхованию освобождены от этого налога (пп. 7 п. 3 ст. 149 НК РФ).

Проводки начинают формироваться со дня вступления договора страхования в силу. Страховые премии могут быть отнесены на затраты либо единовременно, либо в течение срока действия договора: по действующему регламенту ПБУ 10/99 можно выбрать любой способ и обязательно закрепить его в учетной политике компании.

В затраты можно включить только фактически уплаченные страховые премии. В случае если выплаты происходят частями, а по учетной политике списание распределяется на весь срок действия договора, уплаченную сумму нельзя распределять на весь срок договора — берется только тот период, который реально оплачен.

Единовременное списание. Компания гасит задолженность перед страховой компанией до начала действия договора. Расходы проводятся так:

-

Дт 20 (23, 25, 26, 44, 91) Кт 76/1.

Списание частями. Здесь оплаченная премия рассматривается как дебиторская задолженность. В расходы она относится по мере признания факта оказания услуг страховой.

-

Дт 20 (23, 25, 26, 44, 91) Кт 76/1 — сразу после заключения договора в затраты списывается часть премии, которая относится к этому месяцу.

-

Дт 97 Кт 76/1 — оставшаяся сумма считается расходами будущих периодов.

-

Дт 20 (23, 25, 26, 44, 91) Кт 97 — дальше в каждом месяце списываются суммы, соответствующие этому месяцу.

Подробнее про проводки страховых премий в бухгалтерском учете можно почитать здесь.

Как учитывать страховое возмещение

Страховое возмещение — это выплата страховщика при наступлении страхового случая. Сумма либо прописана в договоре страхования, либо рассчитывается по фактическому ущербу. Страховое возмещение вы должны включить во внереализационные доходы.

Для компаний, применяющих УСН, страховое возмещение является доходом. А стоимость имущества, которое вам пришлось списать в случае ущерба, можно указать в расходах и снизить свою налогооблагаемую базу на прибыль. Это действует как для общего режима налогообложения, так и для упрощенного.

Расходы на страхование: частые вопросы собственников

Эксперт Гульнара Ибрагимова

Финдир НФ

К каким затратам относится обязательное страхование?

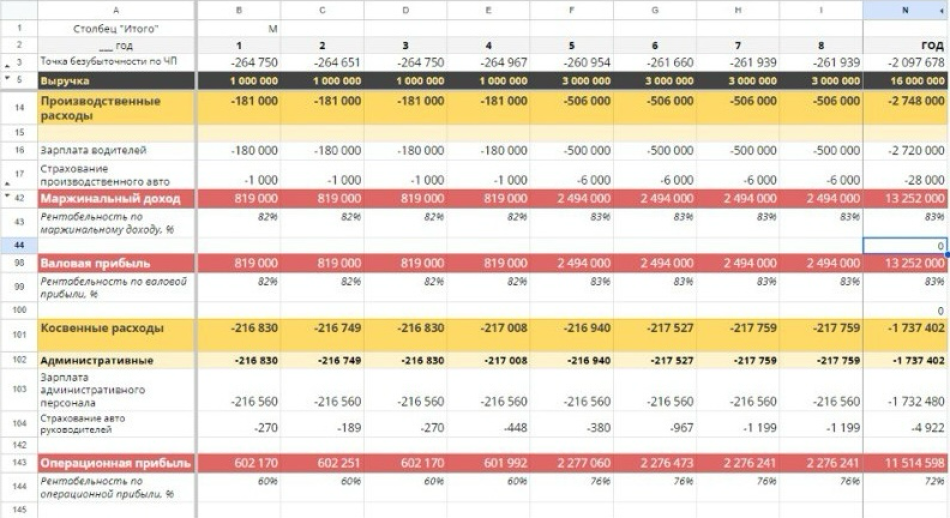

Обязательное страхование, которое относится к сотрудникам, например страхование от несчастных случаев, нужно включать в тот блок, к которому сотрудник принадлежит. Например, вы застраховали рабочих — расходы идут в блок прямых затрат. Если застрахован административный персонал — то в блок общехозяйственных, общепроизводственных или административных затрат. Обязательные расходы на страховки ОСАГО для грузовых автомобилей рекомендуется учитывать в блоке постоянных затрат, если компания занимается оказанием транспортных услуг, где вы считаете маржинальный доход. А страховку автомобиля, который возит директора, — в блоке административных расходов.

Страхование производственного авто в ОПиУ отнесли к производственным расходам, а страхование авто руководителя — к административным

Можно ли снизить расходы на страхование?

Страховой тариф по добровольным видам страхования всегда нужно обсуждать со страховыми компаниями. Я часто встречаю ситуацию, когда компания сразу соглашается на тот тариф, который предлагает страховщик. Страховые услуги — это тот же рынок: вы можете посмотреть разные варианты, поторговаться и получить скидку, то есть снизить свои расходы на 5–10% или более. Но это не касается обязательного страхования, где тарифы устанавливаются государством.

Расходы на страхование: в двух словах

-

Расходы на страхование — это плата за услуги страховой компании. В договоре страхования она обозначается как страховая премия.

-

Страхование может быть обязательным — оно регулируется государством и отказаться от страховки нельзя. Например, страховка ОСАГО для автомобилей, принадлежащих компании. Добровольное страхование — это когда компания сама решает, страховать ей риски или нет.

-

Расходы по страховым выплатам надо списывать не в момент платежа страховой премии, а распределять равномерно на весь период страхования

-

Страховое возмещение, выплата страховщика при наступлении страхового случая, относится к внереализационным доходам.

Поможем вашей компании с отчётами

Финдиры Нескучных помогут внедрить отчетность и настроить управленческий учет, покажут вам полную картину ваших финансов, помогут диагностировать проблемы и увидеть точки роста. Вот как они уже это делали:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу — это онлайн-экскурсия ↓