Страховые взносы — это выплаты, которые компания перечисляет за своих сотрудников. Эти деньги идут в фонды пенсионного, медицинского и социального страхования, и благодаря им люди бесплатно ходят в поликлиники и получают пенсии.

Рассказываем, сколько нужно платить за работников, кто может этого не делать и какие выплаты взносами не облагаются.

Обновили эту статью в январе 2025 года. Рассказали, какие изменения вступают в силу в новом году и на что работодателям нужно обратить внимание.

Содержание

Какие страховые взносы перечисляет ИП за работников

С каких выплат работникам надо платить страховые взносы

За каких работников надо платить страховые взносы

Предельная база для страховых взносов

Как рассчитать страховые взносы за сотрудника

Страховые взносы за сотрудников: частые вопросы собственников

Страховые взносы за сотрудников: в двух словах

Поможем разобраться с расходами компании

Какие страховые взносы перечисляет ИП за работников

Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование. Эти взносы платят все российские предприниматели и компании за своих сотрудников, а предприниматели без сотрудников — за самих себя.

Основной единый тариф, по которому уплачиваются страховые взносы за работников, не изменился. Он составляет 30% с выплат, не превышающих предельную базу для исчисления страховых взносов, которая в этом году будет составлять 2 759 000 ₽. Для выплат, превышающих эту величину, применяется тариф 15,1% (п. 3 ст. 425 НК РФ).

В 2025 году предприниматели и компании платят взносы по единому тарифу — 30% от зарплаты сотрудника. Лимит для таких выплат в 2025 году составляет 2 759 000 ₽. Для выплат, превышающих эту величину, применяется тариф 15,1% (п. 3 ст. 425 НК РФ).

Для ИП без работников страховые взносы на пенсионное и медицинское страхование фиксированные: в 2025 году это 53 658 ₽. Дополнительно ИП платят 1% с дохода свыше 300 000 ₽ в счет пенсионного страхования. Взносы в соцстрахование ИП без работников платят по желанию.

Дальше в статье мы будем говорить о взносах взносах за сотрудников в 2025 году, потому что если с ИП-одиночкой все более-менее понятно, то с сотрудниками есть нюансы.

С каких выплат работникам надо платить страховые взносы

Сначала разберемся, с каких выплат работодатель должен перечислять 30%. В целом это весь доход сотрудника:

-

зарплата;

-

KPI;

-

премия;

-

квартальный и годовой бонусы;

-

отпускные.

Когда можно не платить страховые взносы?

— компенсация расходов на жилье, продукты питания, форменную одежду и обмундирование;

— помощь в связи с рождением ребенка или смертью члена семьи в размере до 50 000 ₽;

— перечисление выходного пособия;

— возмещение расходов на оплату обучения, профессиональной переподготовки;

— единоразовая материальная помощь в размере до 4000 ₽.

Полный список выплат, с которых взносы не перечисляют, можно посмотреть в Налоговом кодексе.

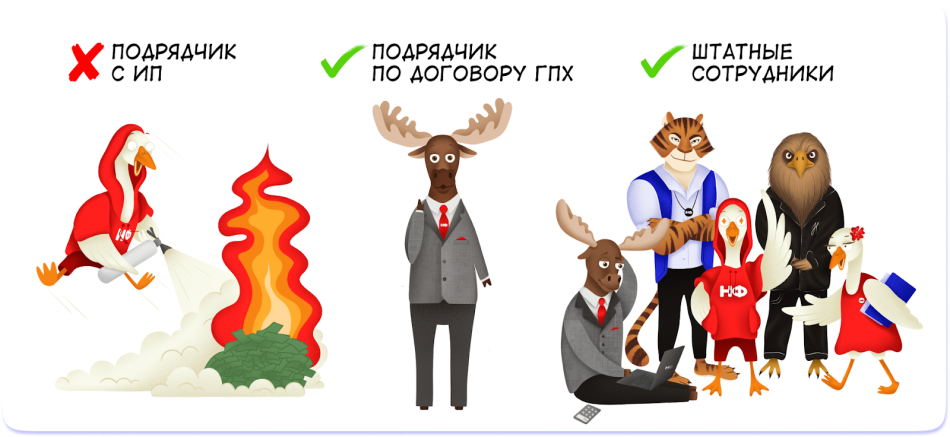

За каких работников надо платить страховые взносы

Компании и предприниматели платят страховые взносы со всех штатных работников, а также сотрудников, которые работают по договору гражданско-правового характера, или ГПХ. Взносы не платят только за подрядчиков — людей, которые выполняют заказы для компании на аутсорсинге и работают как ИП или самозанятые.

Раньше закон предусматривал пониженные страховые взносы для компаний, в которых работают люди с инвалидностью, но уже несколько лет это правило не действует. С выплат сотрудникам с инвалидностью компании перечисляют взносы как с любых других. При работе с сотрудниками, трудоустроенными по ГПХ, взносы на травматизм нужно платить по тарифу, установленному для организации, и только если такое условие прописано в договоре.

То же самое и когда сотрудник — гражданин другого государства. Страховые взносы с доходов иностранцев выплачиваются в полном размере — 30%. Исключение — временно пребывающие специалисты высокой квалификации, кроме стран Евразийского экономического союза, но это уже нюансы.

Льготы по страховым взносам

В 2025 году порядок предоставления льгот малому и среднему бизнесу претерпел изменения. Придется платить больше страховых взносов.

В 2024 году предприниматели платили 30% от 1 МРОТ, а в 2025 году — 30% от 1,5 МРОТ (п. 2.4 ст. 427 НК РФ). К остальной части, как и раньше, применяется пониженная ставка 15%.

Также стоит учесть увеличение МРОТ:

МРОТ на 1 января 2024 года — 19 242 руб.;

МРОТ на 1 января 2025 года — 22 440 руб.

По страховым взносам есть льготы — пониженные тарифы, но применять их могут не все. Вот кому повезло:

-

0% в 2023–2027 году отдают компании, выплачивающие зарплаты членам экипажей судов;

-

IT-компании, фирмы, работающие в специальных экономических зонах и в сфере радиоэлектроники. А также компании, которые занимаются обрабатывающим производством, за исключением производства напитков, табачных изделий, кокса, нефтепродуктов и металлургического производства, вместо тарифа 15% применяют к сумме, превышающей 1,5 МРОТ, тариф 7,6% (п. 2.5 ст. 427 НК РФ);

-

15% от суммы сверх 1,5 МРОТ (до МРОТ — 30%) платят члены «Сколково» и компании из реестра МСП, а еще кафе и рестораны, если в них работает более 250 человек.

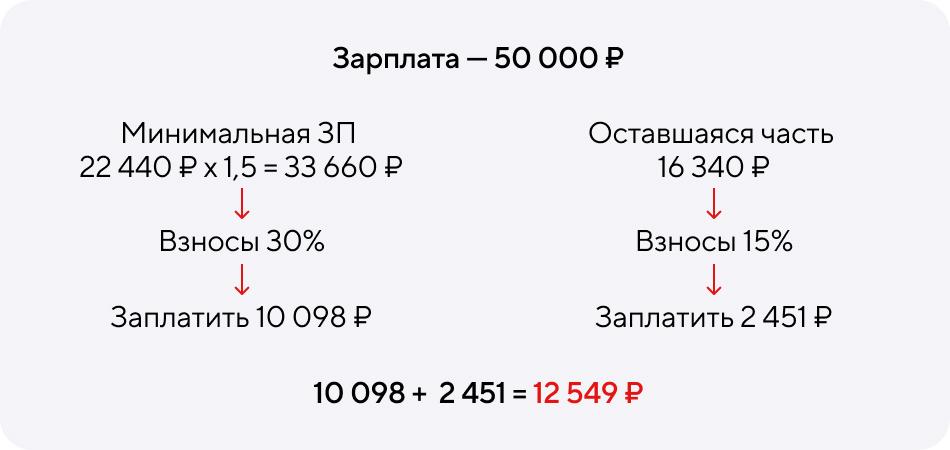

Если с IT-компаниями все понятно, то с МРОТ можно запутаться. Поэтому разберем этот момент на примере. Допустим, в компании из реестра МСП работает электрик с зарплатой 50 000 ₽. В 2025 году МРОТ составляет 22 440 ₽. Это значит, что с суммы 22 440 х 1,5 = 33 660 ₽ компания заплатит 30% взносов, а с превышения, то есть 16 340 ₽, уже 15%.

Предельная база для страховых взносов

По страховым взносам есть предельная база — это такая сумма дохода работника, после которой начинает действовать пониженная ставка по взносам.

В 2025 году предельная база составляет 2 759 000 ₽ нарастающим итогом. Это значит, что как только доходы сотрудника превысят эту сумму, работодатель может платить не 30% взносов, а 15%.

Например, в январе работник получил 240 000 ₽, компания заплатила 30% взносов. В феврале еще 240 000 ₽, компания заплатила 30% взносов. К ноябрю доход работника достигнет предельной базы, и дальше компания будет платить за него уже 15%.

Как рассчитать страховые взносы за сотрудника

Рассмотрим расчет страховых взносов на примере страховых выплат менеджеру по работе с клиентами, который работает в ООО «МонтажСервис» (название вымышлено).

По итогам января 2025 года менеджеру начислена заработная плата 70 000 ₽ и премия 10 000 ₽. Несколько дней он болел, и ему начислили больничные — 9000 ₽. Общая сумма доходов с учётом НДФЛ составила 89 000 ₽ (70 000 + 10 000 + 9000). Вычитаем оттуда сумму больничных (9000) и получаем облагаемую сумму 80 000 ₽.

Считаем:

взносы по общему тарифу: 80 000 х 30% = 24 000 ₽;

взносы на травматизм: 80 000 х 0,2% = 160 ₽;

общая сумма = 24 160 ₽.

Если ООО «МонтажСервис» включено в реестр субъектов малого и среднего предпринимательства, взносы с суммы дохода, превышающего МРОТ, будут рассчитываться по пониженным тарифам:

по общему тарифу в пределах МРОТ: (22 440 х1,5) х 30% = 10 098 ₽;

по льготной ставке свыше МРОТ: (80 000 – 33660) х 15% = 6 952,05 ₽;

взносы на травматизм: 80 000 х 0,2% = 160 ₽;

общая сумма: 17 210 ₽.

Сроки для перечисления страховых взносов за сотрудников

С 2023 года в России действует единый налоговый платеж, к которому относятся и страховые взносы. Это значит, что ежемесячно до 28-го числа каждого месяца работодатель перечисляет деньги на единый налоговый счет. КБК также один — 182 1 02 01000 01 1000 160.

Взносы от несчастных случаев платят как раньше — до 15-го числа отдельной платежкой в фонд соцстрахования. КБК по взносам на травматизм — 797 1 02 12000 06 1000 160.

Отчеты по страховым взносам

Работодатель подает две формы отчётов по начислению и уплате страховых взносов за сотрудников:

1. Расчет по страховым взносам (РСВ) подают в ИФНС до 25-го числа последнего месяца квартала. Форма включает расчёты по обязательному пенсионному, медицинскому страхованию, взносам на временную нетрудоспособность и материнство. Отчет можно формировать как в электронном, так и в бумажном виде. Последний способ допускается при числе застрахованных лиц не больше 10.

2. Расчёт по взносам на несчастные случаи и профзаболевания подают ежеквартально до 25 числа месяца, следующего за отчетным, в социальный фонд России (СФР).

При отсутствии деятельности отчёты сдаются с нулевыми показателями.

Помимо этих двух отчетов, ежемесячно до 25 числа в налоговую инспекцию работодатели отправляют уведомление об исчисленных налогах и взносах. Уведомление составляется по форме, утвержденной приказом ФНС России от 02.11.2022 года № ЕД-7-8/1047@. В документе указывают сумму исчисленных взносов, которые нужно списать с ЕНС.

Страховые взносы за сотрудников: частые вопросы собственников

Эксперт Александр Еловков

Финдир НФ, финансовый аналитик и бизнес-трекер

Как уменьшить страховые взносы?

Страховые взносы по пониженным тарифам платят компании-льготники. Если вы к ним не относитесь, можно передать часть работы на аутсорсинг и тем самым сэкономить на взносах. На аутсорсинг часто передают финансовые и бухгалтерские задачи, работу отделов маркетинга и продаж.

С подарков сотрудникам и детям сотрудников нужно платить взносы?

Компании не платят с подарков сотрудникам и их детям взносы, но тут важно, чтобы налоговая не увидела в этом подарке вознаграждения за труд. Если сумма небольшая, она может быть подарком, а если равняется размеру зарплаты, налоговая может заподозрить неладное.

Может ли сотрудник при увольнении попросить на работе справку о страховых взносах?

Да, конечно, сотрудник имеет право получить справку с информацией о начисленных и фактически уплаченных страховых взносах. Это прописано в Трудовом кодексе.

Страховые взносы за сотрудников: в двух словах

- Страховые взносы — это обязательные платежи на пенсионное, медицинское и социальное страхование.

-

В 2025 году предприниматели и компании платят взносы по единому тарифу — 30% от зарплаты сотрудника.

- Компании платят взносы со всего дохода сотрудника, включая премии, надбавки и сдельную часть зарплаты.

- По страховым взносам есть льготы — пониженные тарифы. Например, айти-компании платят 7,6%.

-

По страховым взносам есть предельная база: в 2025 году она составляет 2 759 000 ₽ нарастающим итогом.

- Страховые взносы платят ежемесячно до 28-го числа каждого месяца на единый налоговый счет.

Поможем разобраться с расходами компании

Финдиректора Нескучных помогают предпринимателям с разными задачами, в том числе:

- оптимизировать расходы на сотрудников и уменьшить фонд оплаты труда;

- найти, куда утекают деньги компании;

- сформировать зоны ответственности для сотрудников и внедрить KPI;

- избавиться от кассовых разрывов и увеличить прибыль.

Вот как это обычно бывает:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, Казахстана, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-экскурсия. ↓