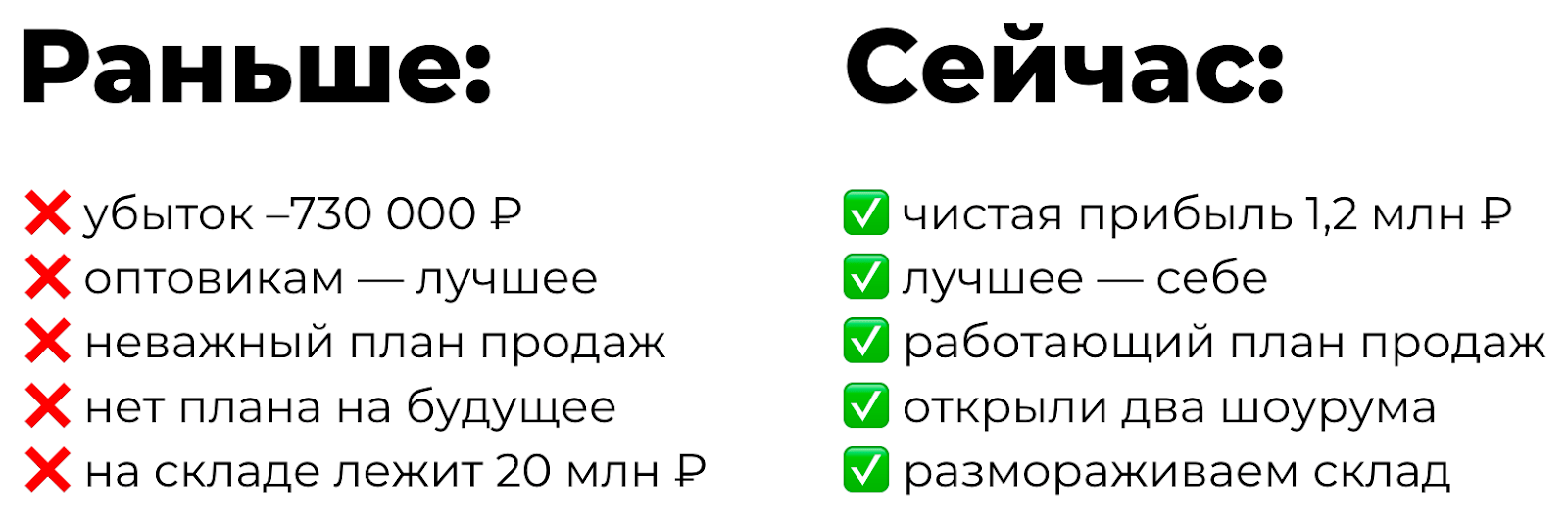

Компания, пусть будет «Игла», продает одежду. Бренд хорошо известен в Москве и Петербурге: много постоянных клиентов, модели появляются в самых модных журналах, рост по выручке почти на 20% в год. И вот ситуация: ежемесячная выручка 7–10 млн рублей и с каждым годом растет, но компания в убытке на 730 000 рублей. Как так?

Все коллекции «Иглы» собственник с дизайнерами планируют сами: придумывают дизайн, закупают ткани, потом доставляют их на фабрику. Фабрика отшивает вещи и отдает обратно «Игле», чтобы та продавала их в своих шоурумах, через интернет-магазин и оптовиков. Кажется, все довольно неплохо, но первые же отчеты показывают убыток.

Сначала мы думали, что дело в больших тратах: компания только на на продакшн и рекламу тратила по 500 000 – 800 000 рублей в месяц. Но сокращать эту статью расходов было нельзя, а с остальными все было в порядке. Если с тратами все окей, значит, убыток случается из-за недобора выручки.

Рассказываем, как за три шага увеличили выручку и вывели компанию в плюс.

«Игла» — выдуманное название. Мы его придумали, чтобы сохранить конфиденциальность клиента. История — чистая правда.

Шаг 1. Посчитали полную себестоимость вещей и подняли цены

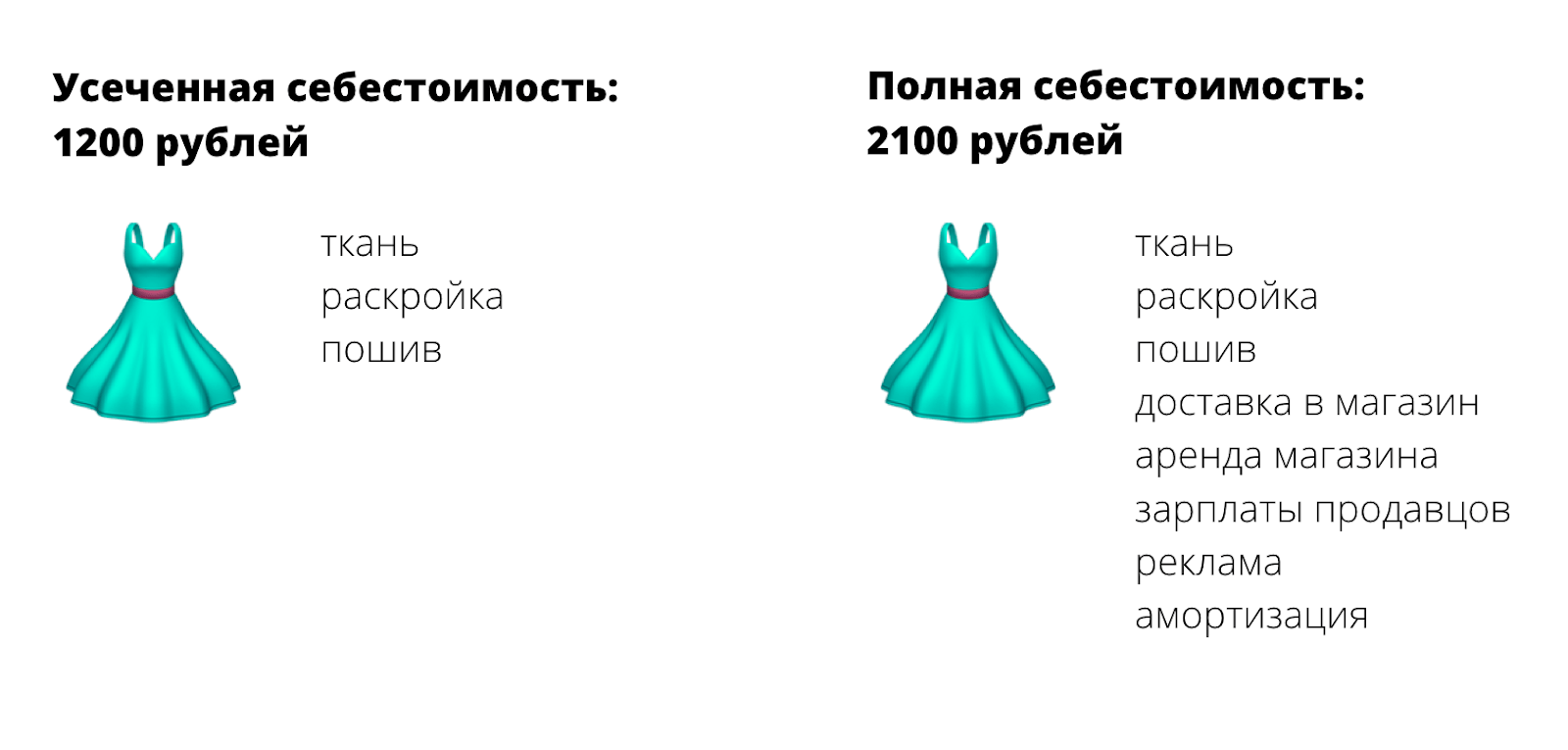

Себестоимость — это затраты, которые несет компания на создание товара. И тут есть нюанс: можно считать усеченную себестоимость, а можно — полную.

Усеченная себестоимость складывается из затрат на производство товара. В случае «Иглы» это стоимость ткани, раскройки и пошива. Все это — прямые затраты на производство.

Полная себестоимость — это прямые затраты плюс накладные расходы. Накладные — это, например, аренда офиса и склада, зарплата, расходы на рекламу.

В «Игле» себестоимость не считали вообще. То есть в компании представляли, сколько примерно ушло на материалы и производство, и к этой цифре прибавляли наценку — например, 30%.

Когда я посчитала для «Иглы» полную себестоимость вещей, оказалось, что эта наценка не покрывает накладные расходы. А в сезоны распродаж разница между полной себестоимостью вещи и продажной ценой увеличивалась. В неправильном ценообразовании скрывалась одна из причин, почему компания недополучала выручку.

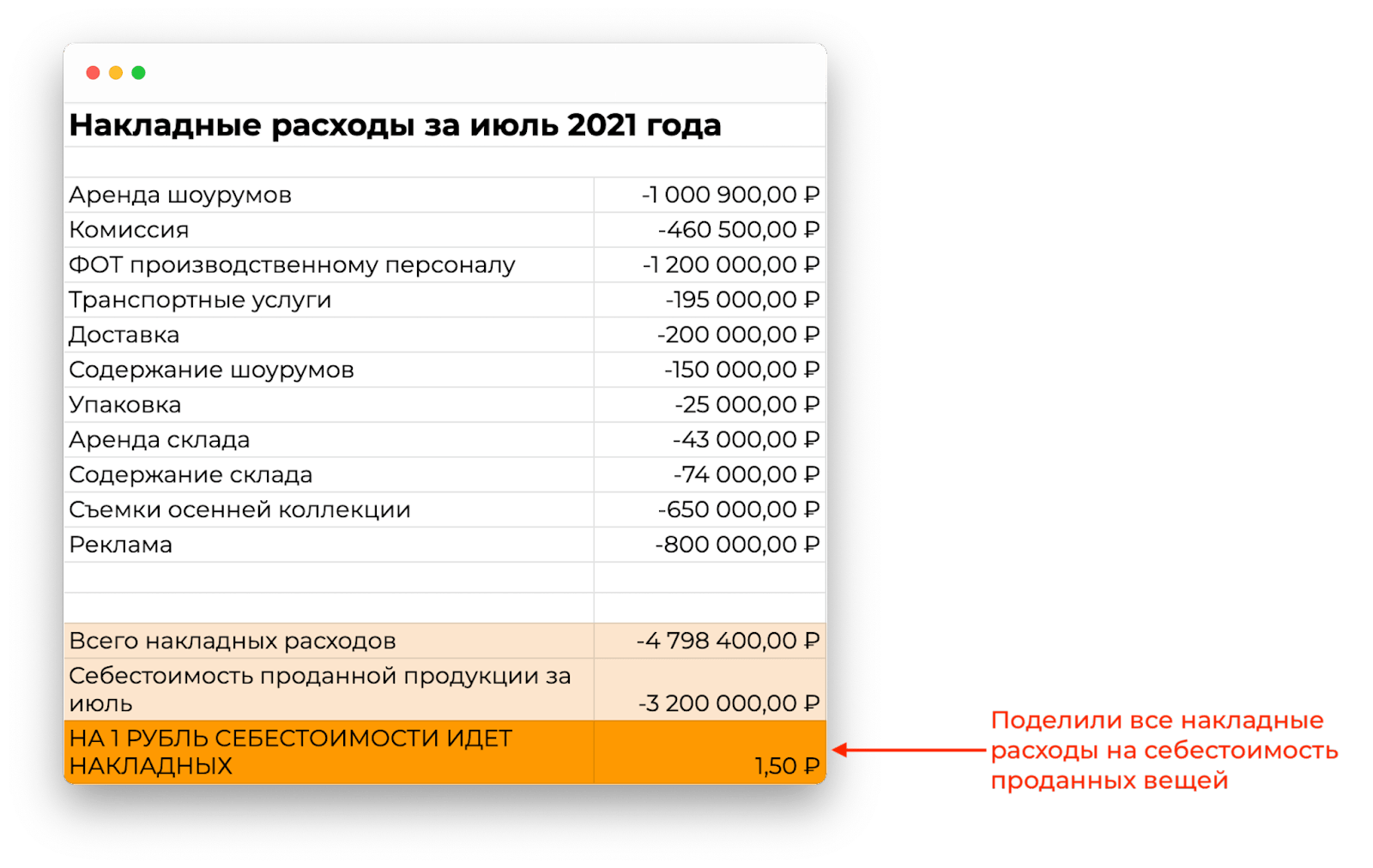

Чтобы рассчитать полную себестоимость вещей, я в течение трех месяцев считала все накладные расходы и всю урезанную себестоимость. А потом делила накладные расходы пропорционально затратам на материалы и производство.

Так я узнала, сколько копеек накладных расходов приходится на рубль себестоимости любой вещи:

На рубль себестоимости в «Игле» в среднем приходился 1 рубль 50 копеек накладных расходов. Когда мы это узнали, то подняли цены на те модели, которые после объявления скидок становились убыточными.

Еще формула помогла планировать цены на вещи, которые только находились в разработке. У «Иглы» не было собственного производства, а планировать коллекции нужно было примерно за год до их запуска. Мы заранее знали урезанную себестоимость каждой вещи в коллекции и просто умножали ее на 1,5 — получали полную стоимость и на ее основе могли рассчитывать продажную цену. Потом это позволило планировать выручку на год вперед.

Шаг 2. Перестали отдавать оптовикам прибыльные модели

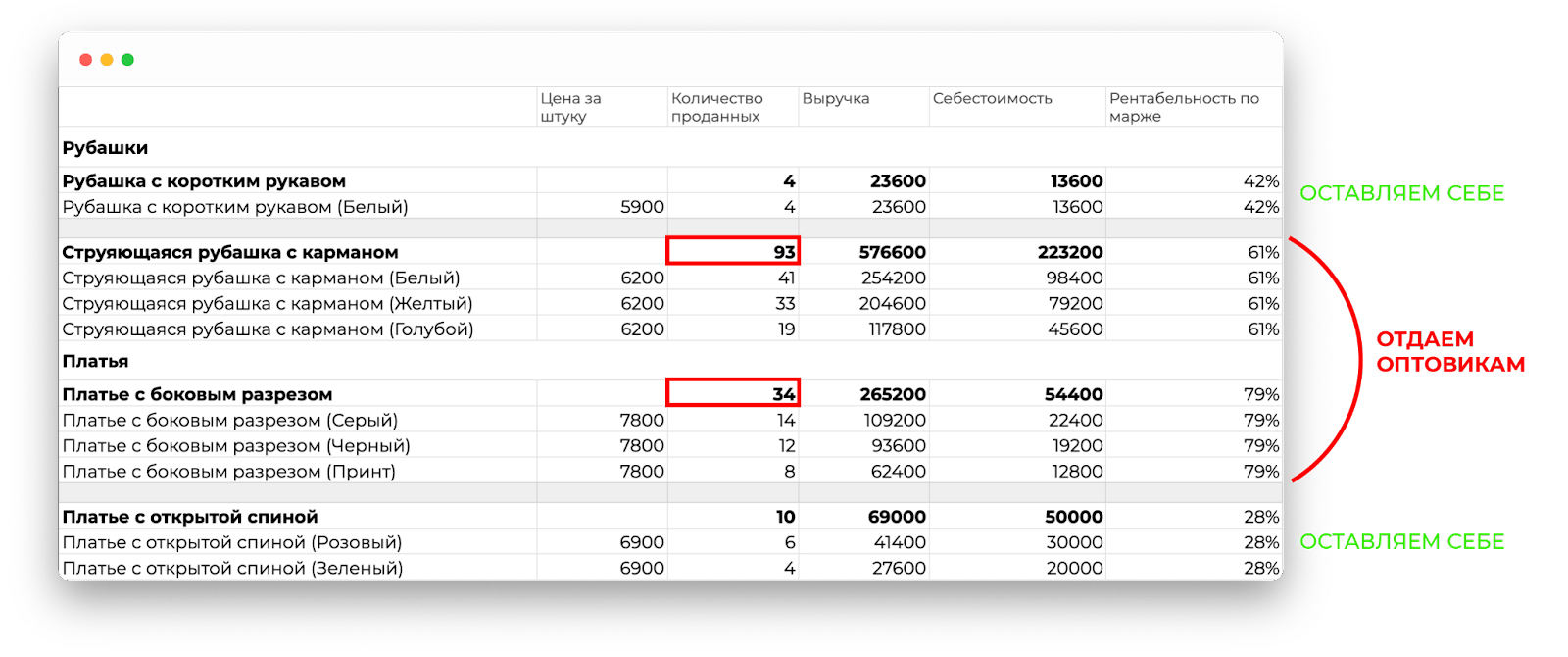

Пока мы разбирались с ценами, нашли еще одну проблему. Иногда «Игла» отдавала оптовикам вещи с высокой маржинальностью, а вещи с низкой оставляла себе. Так получалось, потому что компания не вела управленческого учета и не знала, какие вещи продавались лучше, а какие — хуже.

Иногда оптовикам отдавали не просто высокомаржинальные модели, но еще и такие, которые пользовались спросом. То есть оптовики со скидкой забирали лучшие вещи — с высокой маржинальностью и спросом, которые было бы выгоднее оставлять в шоурумах «Иглы»:

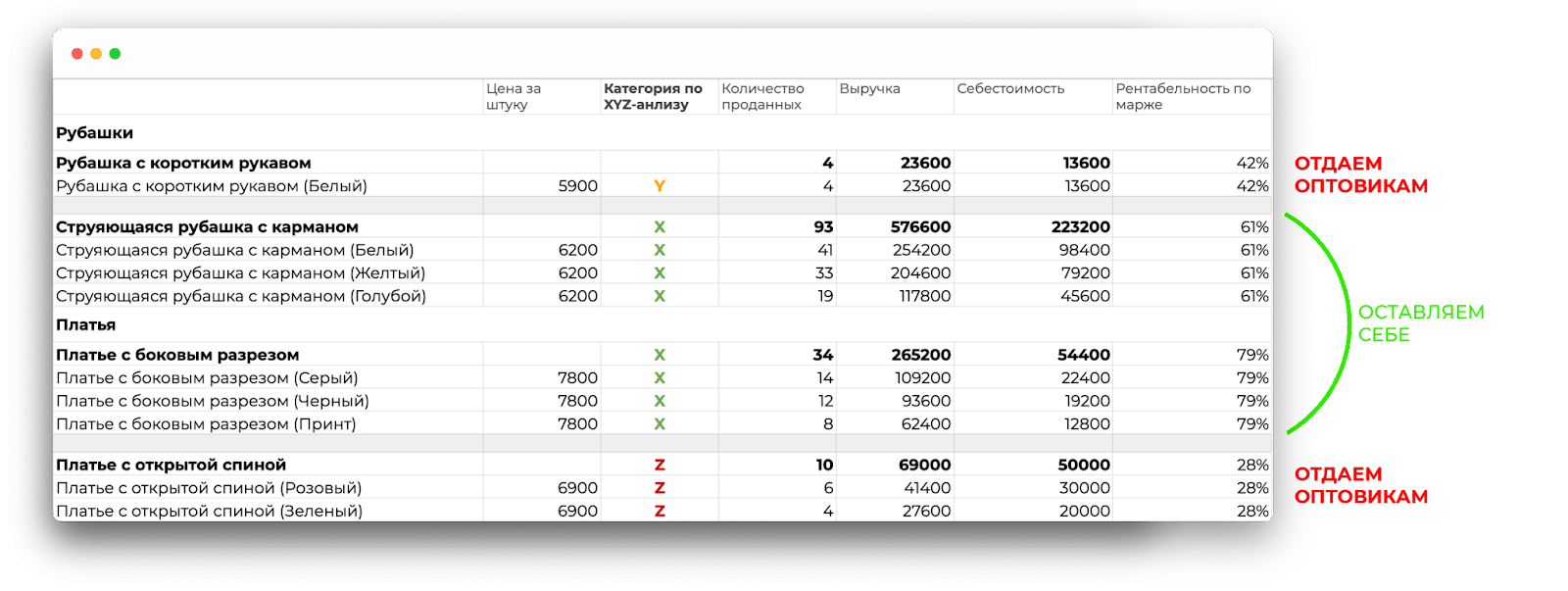

Разобраться с оптовиками помог XYZ-анализ. Он показывает, какие вещи пользуются постоянным спросом, а какие продаются от случая к случаю. X, Y и Z — это три категории товаров, которые получаются в результате анализа:

товары X — спрос постоянный;

товары Y — спрос сезонный или нерегулярный;

товары Z — спроса почти нет, товар непопулярный.

Мы разбили все вещи по трем категориям и поняли, какие стоит отдать оптовикам, а какие лучше оставить себе:

Конечно, оптовики хотели со скидками забирать самые классные модели из новых коллекций. Но после XYZ-анализа собственник «Иглы» старался отдавать им больше вещей, которые плохо продавались на точках и приносили меньше всего прибыли.

Шаг 3. Начали планировать выручку

Мы подняли цены и разобрались с оптовиками, но выручка не выросла настолько, чтобы перекрыть убыток. При этом компания росла, и ей нужен был четкий план на будущее: сколько она потратит и заработает в следующем месяце, сколько прибыли будет с летней коллекции, сколько с зимней. Поэтому мы начали планировать выручку.

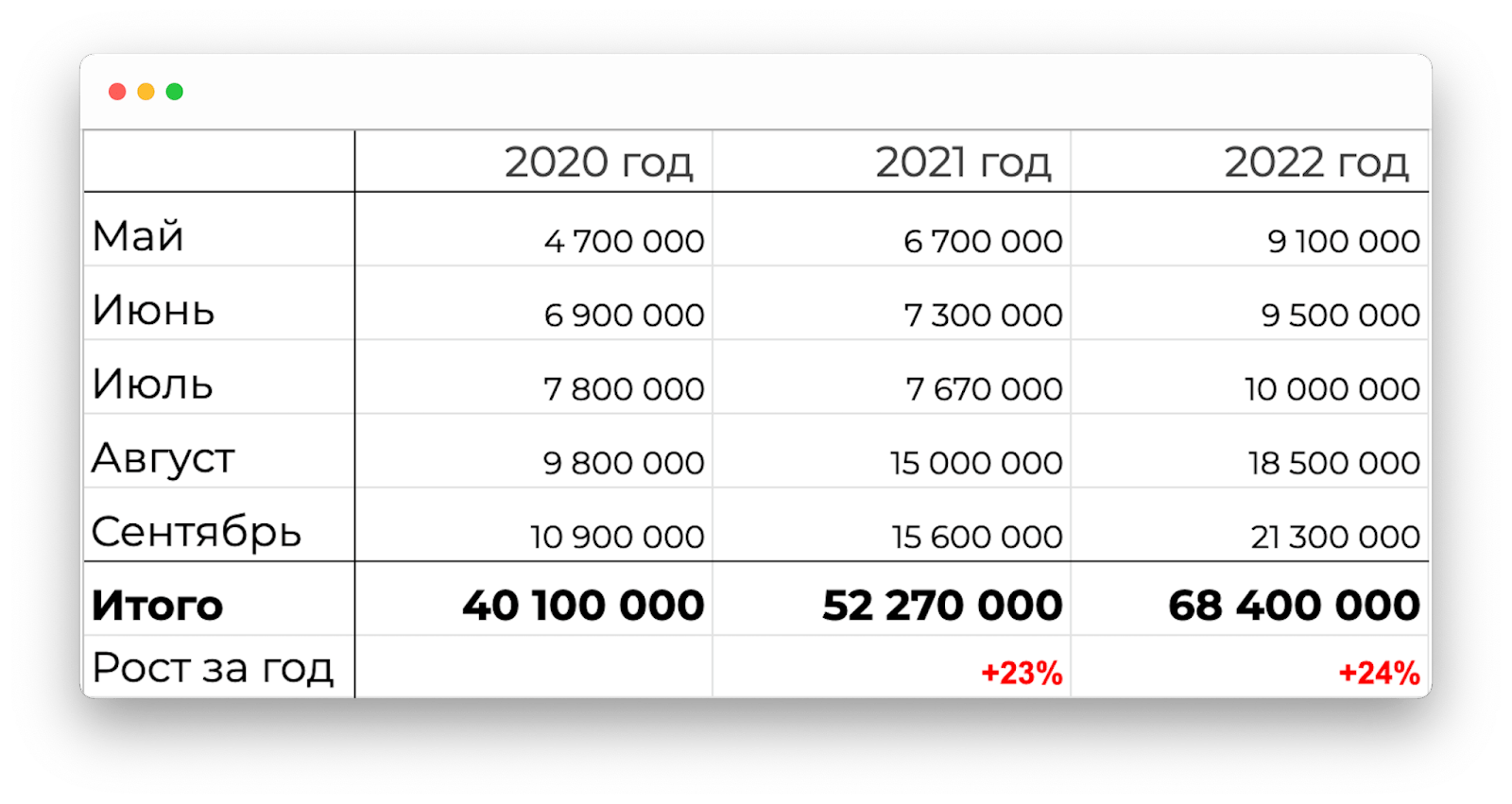

Я видела по отчетам за 2020 год, что компания увеличила выручку примерно на 20%. С учетом повышения цен я запланировала рост и на 2022 год:

Только с летней коллекции 2022 года «Игла» должна получить выручку около 68 млн рублей. Но чтобы у «Иглы» все шло по плану, мы разобрались с KPI продавцов и активизировали коммерческого директора.

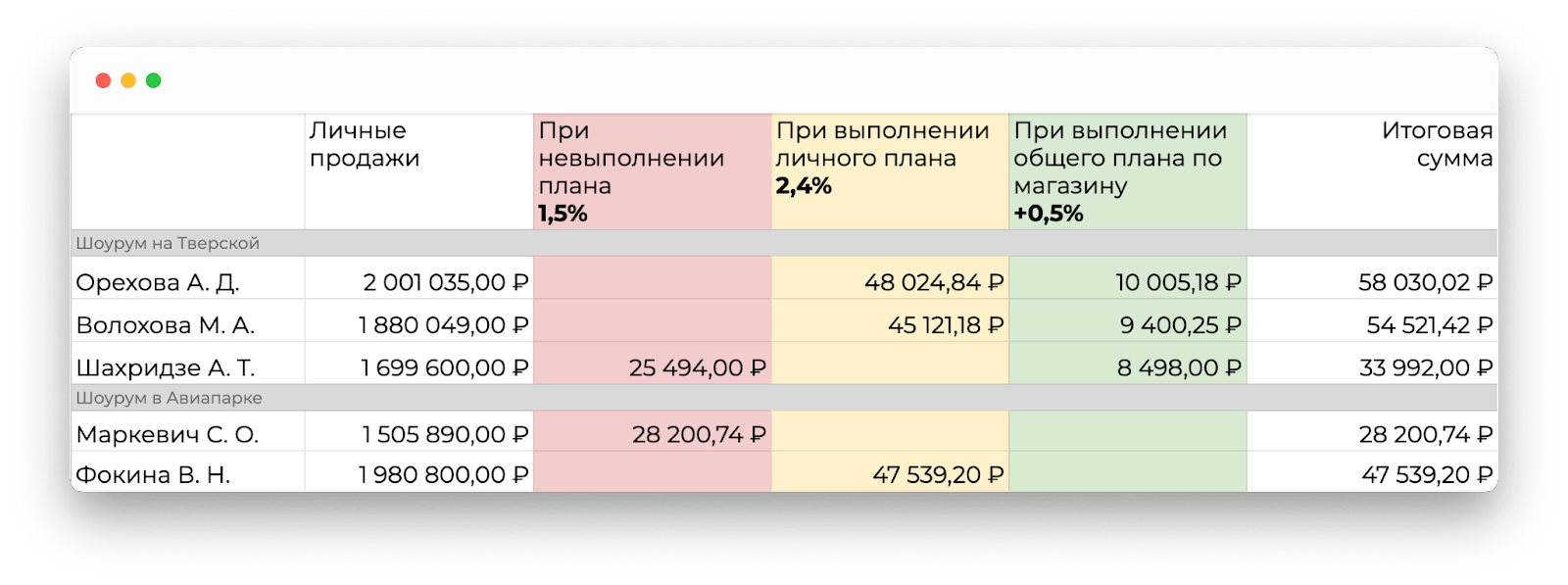

Поставили план по продажам для каждого магазина и продавца. До того, как мы начали работать, у «Иглы» не было плана по продажам. Вернее, он был, но в каждом шоуруме за него отвечал только администратор. Продавцы при этом работали на окладе. У них была система мотивации, но из-за большого оклада продавцы ей пренебрегали. Мы уменьшили продавцам оклад, но ввели премии и привязали их к продажам:

при невыполнении личного плана к окладу добавлялось 1,5% от суммы продаж;

при выполнении личного плана — уже 2,4% к окладу;

при выполнении плана по магазину, все продавцы получали еще 0,5% от продаж.

У большинства продавцов зарплата после этого не изменилась, но появился стимул продавать активнее.

Теперь план продаж был у каждого шоурума и каждого продавца, но за планом нужно было следить, поэтому →

Активизировали коммерческого директора. Мы создали план по выручке, а реализовывать его доверили коммерческому директору.

Коммерческий директор в «Игле» отвечал за приток новых покупателей, удержание старых и, конечно, за выручку. Но пока в компании не было твердых цифр из отчетов, коммдир даже не знал, что компания ее недобирает. Когда у нас появился план по выручке, мы смогли ставить перед коммерческим директором четкие цели.

Например, собственник спрашивал: «Сможем в декабре сделать выручку 14 млн рублей?», а коммерческий директор отвечал: «Чтобы получить 14 млн, надо увеличить прибыль на точках и постараться выйти на маркетплейсы через два месяца. Если получится, то будет 14 млн».

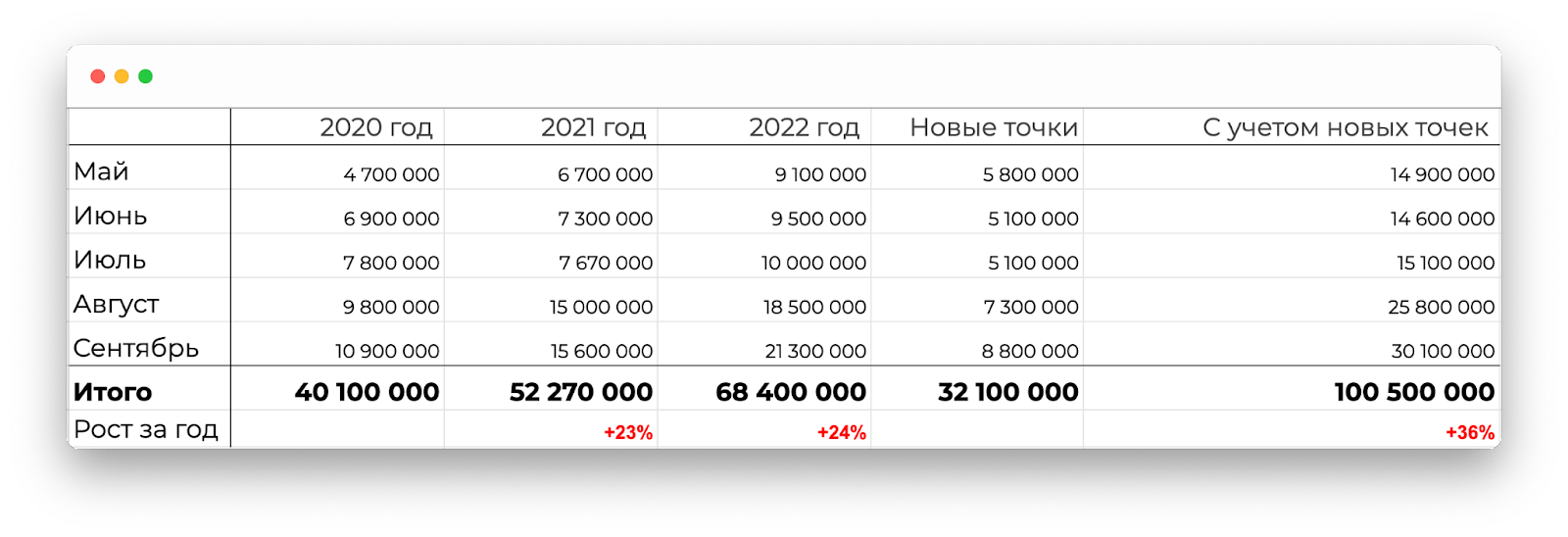

Так мы за полгода вышли на два маркетплейса, открыли один новый шоурум и скоро откроем второй. А наш план по выручке с летней коллекции пополнился еще двумя столбиками:

В 2022 году компания по плану выйдет на выручку больше 20 млн рублей в месяц, и только за летний сезон заработает 100 млн рублей выручки.

Бонус: нашли замороженные 20 млн рублей на складе и скоро их разморозим

Баланс показал залежи товаров на складе. Если считать по урезанной себестоимости, там лежало вещей на 20 млн рублей. А если по формуле считать их полную себестоимость — то есть умножить на 1,5 — то все 30 млн. Формально эти деньги принадлежали «Игле», но пользоваться ими компания не могла — они заморожены в товарах. Но как получилось, что у компании с убытком целое состояние пылится на складе?

Я начала разбираться, и оказалось, собственник переоценивал спрос на вещи бренда. Например, отшивал 200 штук одного платья, а покупали только 50. Оставшиеся 150 штук в конце сезона отправлялись на склад, но никто об этом не знал, потому что управленческого учета не было — за остатками на складе никто не следил.

Когда вещи лежат на складе, компания теряет деньги. Ткани мнутся, выцветают, фасоны выходят из моды, и потом их тяжело продать. К тому же вещи занимают на складе место, и за него приходится платить аренду. Чтобы избавиться от залежей, мы планируем отдавать вещи из старых коллекций с большими скидками или даже по себестоимости. Забрать их должны оптовики и маркетплейсы.

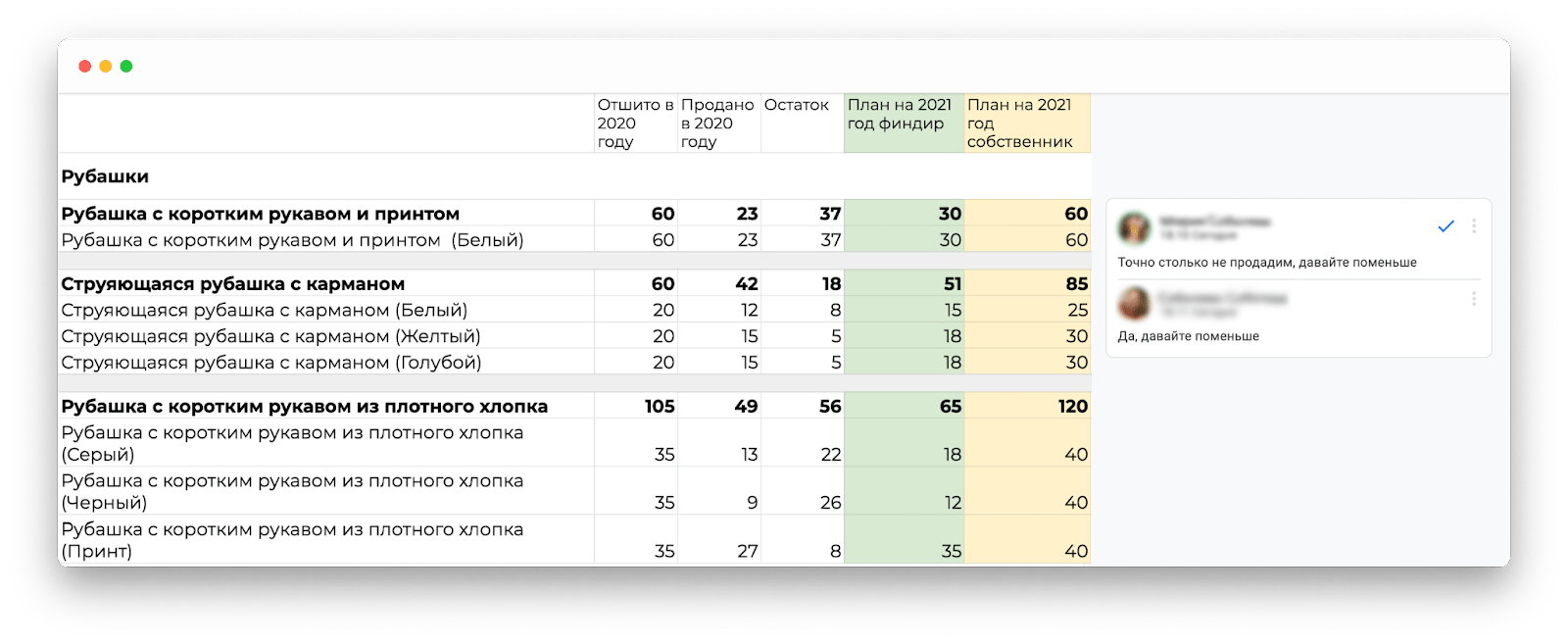

Чтобы склад больше не захламлялся, мы вместе с собственником начали планировать выпуск новых коллекций. Например, в коллекции было платье макси. Я находила похожую модель в прошлых коллекциях и смотрела, сколько их было отшито и продано, оценивала прибыльность и считала, сколько мы можем получить с них выручки сейчас.

Чаще всего собственник завышал цифры в два раза, но потом мы вместе корректировали план и отшивали ровно столько, сколько могли бы продать:

Сейчас «Игла» постепенно избавляется от залежей вещей на складе, и, главное, не производит вещей больше, чем может реализовать.

За три месяца компания избавилась от убытка, вышла в +1,2 млн и продолжает расти

За время работы с «Иглой» мы вышли из –730 000 рублей убытка в +1,2 млн чистой прибыли. Для этого мы пересмотрели подход к ценообразованию, перестали отдавать оптовикам классные вещи, активизировали продавцов и коммерческого директора, открыли один шоурум, вышли на маркетплейсы.

Но это еще не все. Летом 2022 года мы планируем пробить потолок по выручке в 20 млн рублей и расти дальше.

Как начать работать с нашим финдиректором

В истории «Иглы» все сложилось отлично: цены подняли, выручку увеличили, новый шоурум открыли и теперь движемся к 20 млн выручки в месяц. Но финдиректор может не только правильно считать себестоимость. Есть истории, в которых он помог вывести компанию из убытка в 74 млн рублей или в два раза увеличить рентабельность собственного капитала.

Наши финдиры работают с бизнесом из разных сфер: от строительных компаний до брендов одежды и айти-проектов. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓