Чтобы обрести уверенность в завтрашнем дне, предприниматели используют разные практики: от консультаций с гадалками до гороскопов на Бизнес.FM. Мы же рекомендуем выработать шесть финансовых привычек — вести учет, следить за показателями, откладывать прибыль в систему фондов, и несколько других. О них и расскажем — подойдет Львам, и Овнам.

Содержание

6 финансовых привычек, которые стоит развивать предпринимателю

Бонус. 6 финансовых ошибок, которых стоит избегать

Финансовые привычки предпринимателя: в двух словах

Поможем навести порядок в финансах

6 финансовых привычек, которые стоит развивать предпринимателю

Привычка 1. Вести управленческий учет

Управленческий учет помогает собственнику:

-

анализировать работу компании — понимать, что происходит с бизнесом и куда все движется: к развитию или к банкротству;

-

контролировать доходы и расходы — чтобы работать с прибылью, а не с убытком;

-

вовремя принимать управленческие решения — например, разобраться в причинах падения выручки и отказаться от переезда в дорогой офис;

-

планировать и прогнозировать — ставить отделу продаж адекватный план по увеличению выручки и понять, за счет чего можно вырасти.

Чтобы вести управленческий учет, собственники заводят три главных отчета:

-

ДДС (отчет о движении денежных средств) — покажет поступления и выбытия денег;

-

ОПиУ (отчет о прибылях и убытках) — покажет рентабельность, выручку, расходы, прибыль или убыток;

-

Баланс — покажет, какие активы есть у компании и за чей счет их купили: за собственные деньги или на заемные средства.

Собрать три таблицы в экселе мало. Чтобы получить от них максимум, отчеты должны соответствовать шести критериям внедренности ↓

Адаптированы под бизнес. Отчеты учитывают специфику конкретного бизнеса. Например, сезонность, длинный цикл сделки или отсутствие воронки продаж.

Регламентированы. Для работы с отчетами сотрудники используют регламенты — понятные правила ведения таблиц, с которыми можно свериться в любой момент.

Сотрудники используют отчеты в работе. Таблицы повышают эффективность сотрудников, и их используют ежедневно. Например, для учета заказов или сделок.

Показывают правду. Данные из отчетов отражают реальную картину в бизнесе: сколько денег лежит на счетах, сколько мы должны поставщикам и так далее.

Отчеты предоставляются своевременно. Бизнес получает готовые отчеты ежемесячно, чтобы отслеживать изменения и вовремя принимать управленческие решения. Например, финдиры проводят презентацию отчетности раз в месяц — так собственник держит руку на пульсе и может оценить эффективность работы компании.

Отчеты помогают принимать управленческие решения. Главный критерий того, что отчеты внедрены, — собственник использует их для принятия решений по управлению бизнесом.

Привычка 2. Следить за показателями

Собственники следят за показателями, чтобы видеть и понимать причины изменений в бизнесе. Например, зафиксировать, что выручка начала падать в несезон. Но есть нюанс ↓

|

Следить за показателями неправильно |

Следить за показателями правильно |

|

Мониторить средний чек в CRM-системе каждые пару часов |

Взять показатели под контроль, а также анализировать и планировать их |

Разберем, что значит контролировать, анализировать и планировать показатели ↓

Контролировать показатели — собирать и регулярно фиксировать данные в таблицах. Для этого бизнес ведет три управленческих отчета, которые помогают проследить, как менялся показатель от месяца к месяцу.

Анализировать показатели — отслеживать причины успехов и проблем. Например, почему средний чек был 20 000 ₽, а через месяц упал до 18 000 ₽. Анализ помогает делать выводы и принимать взвешенные управленческие решения.

Планировать показатели — ставить цели и разрабатывать шаги, которые помогут прийти к желаемым показателям. Например, поставить план по увеличению выручки на 10% через полгода и по окончании каждого месяца анализировать план и факт.

Если собственник не следит за показателями, то не реагирует на изменения. А значит, узнает о последствиях слишком поздно — когда бизнес понес убытки или отработал в ноль.

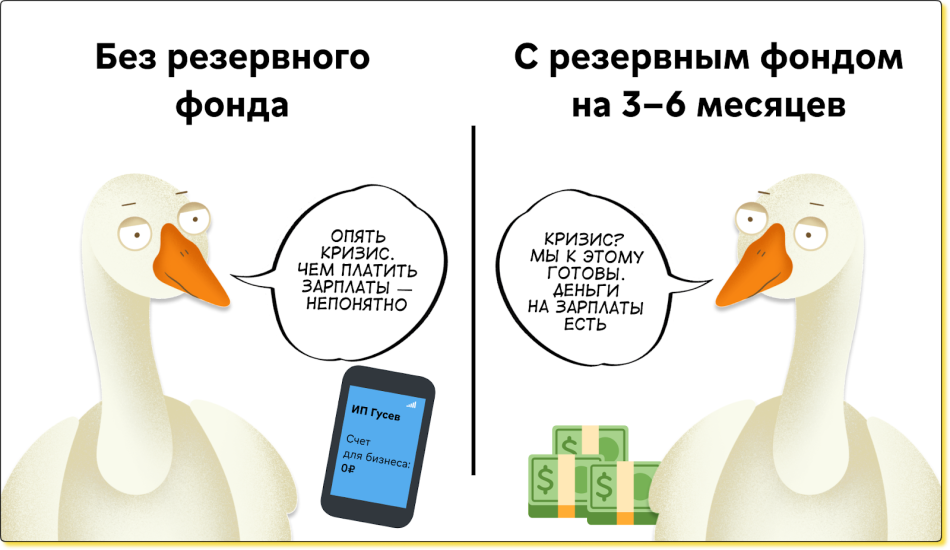

Привычка 3. Формировать финансовые резервы

Формировать финансовые резервы или систему фондов и счетов — значит, оставлять часть прибыли в бизнесе и откладывать деньги под самые разные задачи:

-

на развитие — закупать оборудование и открывать новые точки;

-

на команду — обучать сотрудников, проводить крутые корпоративы и стратсессии;

-

на безопасность — платить зарплаты и покрывать аренду офиса, если ударит кризис и упадет прибыль;

-

на дивиденды — получать дивиденды регулярно и в нужном размере.

Ситуация одна, а собственники разные ↓

↑ Система фондов и счетов помогает бизнесу откладывать деньги на черный день — собственник спит спокойно и уверен, что компания сможет платить зарплаты даже в кризис

Подробнее → Резервный фонд: как компании накопить на черный день

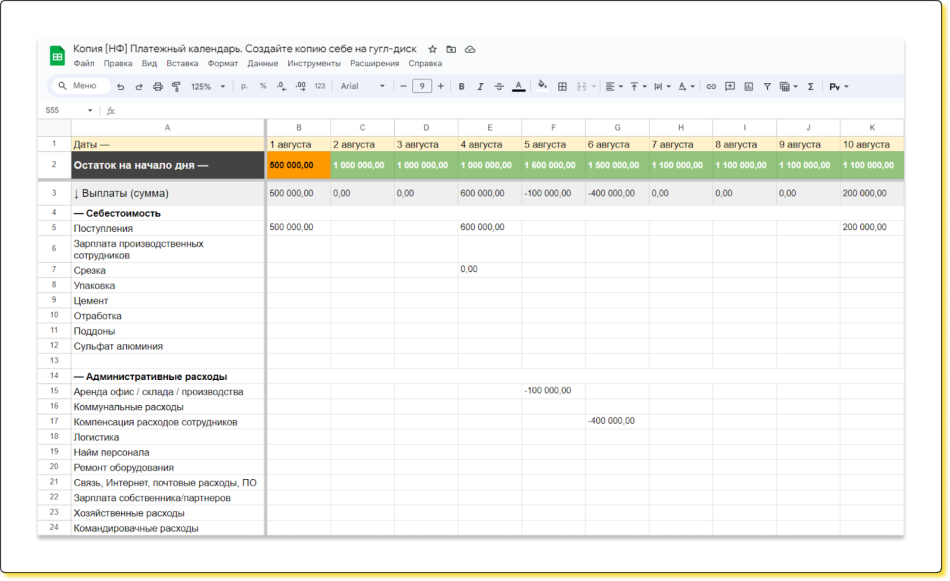

Привычка 4. Вести платежный календарь

Платежный календарь помогает собственнику планировать поступления и выбытия денег так, чтобы не попадать в кассовый разрыв. А еще платежник помогает оценить:

-

незапланированные расходы — например, если РОП попросил купить новое кожаное кресло;

-

кредитную нагрузку — сможет ли бизнес взять еще один кредит и расплатиться за него;

-

расходы при масштабировании бизнеса — сможет ли компания платить по счетам, если увеличит бюджет на маркетинг в несколько раз.

Вот как выглядит платежный календарь ↓

Скачать бесплатный шаблон платежного календаря можно здесь ↓

Привычка 5. Принимать управленческие решения на основе цифр

Когда собственник принимает управленческие решения на основе цифр, то опирается на твердые факты, а не на интуицию и догадки. Например, вот так ↓

|

Решение на основе интуиции |

Решение на основе цифр |

|

Изменить меню в кафе, добавив новые блюда, — без анализа продаж и отзывов на текущее меню |

Провести ABC-анализ меню и собрать отзывы клиентов. Далее исключить из меню то, что заказывают редко, и добавить новые позиции, которых не хватает гостям |

Привычка 6. Планировать работу бизнеса

Когда собственник планирует работу бизнеса, то не плывет по течению, а увеличивает шансы того, что компания придет к желаемой цели, — увеличит выручку или запустит новое направление.

Планирование помогает:

-

Развивать бизнес — поставить цели и задачи, а также увидеть ограничения, которые мешают вырасти.

-

Стимулировать команду — разработать систему мотивации так, чтобы сотрудники работали на нужный результат.

-

Контролировать сотрудников — определить их роли и функции, а также зоны ответственности: то, за какую часть плана отвечает конкретный сотрудник.

-

Анализировать факт — проверять отклонение плана от факта в конце периода: за месяц или год.

-

Управлять доходностью — увеличить рентабельность собственного капитала так, чтобы вложенные в бизнес деньги приносили больше, чем если положить их под процент в банк.

↑ А еще собственник сможет понять, какой хочет видеть компанию через несколько лет: чтобы всё осталось как сейчас или чтобы бизнес начал работать на результат и приносил больше дивидендов.

Подробнее → План продаж на год: как поставить и достичь

Бонус. 6 финансовых ошибок, которых стоит избегать

Ошибка 1. Не вести финансовый учет. Когда собственник не ведет три управленческих отчета — ДДС, ОПиУ и баланс, то принимает управленческие решения без твердых данных.

Собственник просто не понимает, что происходит с компанией, и полагается на интуицию — думает, что все о’кей, но на горизонте уже может маячить кассовый разрыв или дыра в собственном капитале.

Ошибка 2. Брать кредиты, которые бизнес не сможет платить. Чтобы не допустить такой ошибки, перед оформлением кредита собственнику стоит ответить на два вопроса ↓

-

Поможет ли кредит заработать? Если у бизнеса не хватает денег, чтобы покрыть текущие расходы, — нужно искать причину кассовых разрывов и устранить ее, а не бежать за новым кредитом. Иначе бизнес попадет в круговую кабалу.

-

Сможет ли бизнес выплатить кредит? Для этого стоит просчитать кредитную нагрузку — если платежи неподъемные или бизнес уже закредитован, то ввязываться не стоит — компания потеряет финансовую независимость и рискует стать банкротом.

К этой ошибке относят и микрозаймы — это финансовая дыра под 365% годовых, которая медленно тянет предпринимателя вниз. Прежде чем брать микрозаймы, стоит разобраться, что произошло с компанией и почему собственнику приходится так занимать деньги. Для этого пересчитывают финансовую модель бизнеса — чтобы найти и устранить проблему, а не просто закрывать дыру на время под высокий процент.

Подробнее → Неуспех: как крутые предприниматели попадают в финансовую дыру

Ошибка 3. Работать без дивидендной политики. Дивидендная политика — это документ, в котором прописывают правила начисления и вывода дивидендов. Когда собственник не утверждает дивидендную политику, это приводит к двум ситуациям:

-

Собственник не выводит дивиденды. Так и говорит: «Бизнес развивается, а я потерплю».

-

Собственник выводит дивиденды бесконтрольно — сколько и когда захочет. Даже в ущерб бизнесу, когда компания не зарабатывает чистую прибыль.

↑ Дивиденды — это плата за риск собственника. Чтобы риск окупался, нужно получать дивиденды регулярно и в предсказуемом количестве. Для этого и создают дивидендную политику — она помогает зафиксировать правила вывода денег без ущерба для бизнеса. Например, чтобы собственник не вытащил всё до последней копейки.

Больше о выводе дивидендов рассказывали здесь ↓

Ошибка 4. Приукрашивать финансовые отчеты. Управленческую отчетность собирают для внутреннего пользования. Но случается, что собственник отказывается учитывать в отчетах какие-то данные. Например, отказывается фиксировать в балансе все имущество компании или не говорит финдиру об одном из расчетных счетов.

В этом случае собственники обманывают сами себя — управленческие отчеты начинают показывать искаженную картину бизнеса, на основе которой нельзя принимать управленческие решения.

Ошибка 5. Вести учет кассовым методом. Когда собственники ведут учет кассовым методом, то признают за выручку все, что приходит на расчетный счет. Но выручка — это не деньги, а выполненные обязательства ↓

|

Учет кассовым методом |

Учет методом начисления |

|

Бизнес получил аванс за проект в 2 млн ₽. Работа не сделана, а собственник вывел аванс на дивиденды. За счет чего делать проект — непонятно. Бизнес рискует попасть в кассовый разрыв |

Бизнес получил аванс за проект в 2 млн ₽. За счет аванса закупят сырье и будут платить зарплаты. Поэтому выручку признают, только когда выполнят обязательства — сдадут работу и подпишут акт приемки. Так бизнес сможет сдать проект и не попадет в кассовый разрыв |

Подробнее → Кассовый метод и метод начисления: в чём разница

Ошибка 6. Экономить на финансовой службе. Когда собственники экономят на финансовой службе и работают без финансового директора, это часто приводит к таким последствиям ↓

-

Собственник не знает о финансовых рисках, в которых находится компания, — все решения принимает наобум.

-

Бизнес не анализирует показатели: что происходит с выручкой и какая прибыль — никто не знает.

-

Собственник тонет в операционке и теряет интерес к бизнесу, но как передать процессы — не понимает.

↑ Работая без финансового директора, собственник рискует потратить деньги на убыточные идеи, не замечать рисков и упустить возможности для роста бизнеса.

Финансовые привычки предпринимателя: в двух словах

-

Чтобы обрести уверенность в завтрашнем дне, собственнику стоит выработать шесть привычек: вести финансовый учет, следить за показателями, формировать систему фондов и счетов, вести платежный календарь, принимать управленческие решения на основе цифр и планировать работу бизнеса.

-

Собственнику стоит избегать восьми финансовых ошибок: не вести финансовый учет, брать кредиты, когда нечем платить, оформлять микрозаймы, работать без дивидендной политики, приукрашивать финансовые отчеты, вести учет кассовым методом и экономить на финансовой службе.

Поможем навести порядок в финансах

Финдиры НФ знают, как навести порядок в финансах, побороть кассовые разрывы и найти точки роста. Для этого они выстраивают управленческую отчетность, просчитывают гипотезы на финмодели и помогают бизнесу начать планировать финансовый результат. Вот как они уже это делали:

Наши финдиры работают с бизнесом из разных сфер: от кафе, ресторанов, стоматологий до айти- и строительных компаний. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Самый простой способ подробнее узнать о работе финансового директора — это онлайн-встреча. Она бесплатная и ни к чему не обязывает ↓