Фудкост (food cost) — это процент от выручки, который заведение тратит на продукты. Чем ниже показатель, тем выше рентабельность бизнеса. Но каким должен быть этот процент и что делать, если он слишком высокий? Рассказываем и приводим примеры в статье.

Содержание

Зачем считать фудкост в общепите

Как считать фудкост в общепите: частые вопросы собственников

Как считать фудкост в общепите: в двух словах

Поможем сделать заведение прибыльнее

Зачем считать фудкост в общепите

Фудкост — главный рычаг, который помогает управлять прибылью и ценообразованием. Без его расчета будет непонятно, насколько заведение финансово стабильное.

Еще нужно учитывать, что, помимо фудкоста, у заведений много других обязательных затрат: зарплата, коммунальные услуги, маркетинг. И если ресторатору удается стабильно сохранять низкий фудкост, то у него остается больше денег на постоянные расходы.

В некоторых статьях фудкостом называют себестоимость, но это не совсем верно. Себестоимость — это сумма, которую заведение потратило на производство блюда, а фудкост — это доля себестоимости в общей выручке

Как считать фудкост

Для расчета фудкоста используют такую формулу:

Фудкост = себестоимость / сумма выручки × 100%

Например, если за месяц себестоимость блюд составила 500 000 ₽, а заработал ресторан 2 000 000 ₽, то расчет будет выглядеть так:

500 000 / 2 000 000 × 100 = 25

Получается, что фудкост ресторана — 25%.

Себестоимость в формуле — это сумма, которую заведение потратило на производство блюда. В нее входят не только затраты на ингредиенты, но и на:

-

доставку продуктов;

-

электроэнергию и воду — этот показатель учитывают по возможности;

-

потери при обработке сырья или из-за порчи продукта, возвратов блюд.

Подробнее о расчете себестоимости — в этой статье. В ней речь идет о производстве, но принцип расчета подходит любому бизнесу.

На практике никто не считает фудкост вручную, так как сделать это без ошибок сложно и трудозатратно. Рестораторы предпочитают программы по типу iiko и СБИС. Там все расчеты происходят автоматически.

Фудкост считают совокупно по всем проданным блюдам. По отдельным позициям показатель могут рассчитывать, если разрабатывают новое блюдо, планируют его стоимость и оценивают потенциальную прибыль.

Особенность расчета зависит от специфики ресторана и его локации. Например, в отдаленных районах по типу Крайнего Севера и Якутии расходы на транспортировку не закладывают в себестоимость блюд, а считают отдельно. Так делают, чтобы анализировать различные способы крупных поставок до ресторана.

У некоторых ресторанов есть отдельный специалист по закупкам. И его услуги могут закладывать в себестоимость блюд и, соответственно, в фудкост.

Какой должен быть фудкост

Фудкост считается хорошим, если находится в пределах 16—35%. В этих значениях с рентабельностью заведения все в порядке. Более точный показатель зависит от типа блюд и формата заведения. Вот примеры самых популярных форматов:

-

рестораны — 35%, так как там обычно используют более дорогостоящие продукты и готовят сложные блюда;

-

фастфуд — 25—30%;

-

столовые — 27—30%;

-

закусочные — 16%;

-

кофейни — 16—20%.

Что касается кофеен, то сейчас появляются гибридные точки, где вместе с напитками можно купить и дорогие авторские десерты. Фудкост у заведений такого формата уже приближается к 25%.

Как снизить фудкост

Как показывает практика, контролировать фудкост бывает сложно даже опытным рестораторам, ведь колебания в экономике быстро сказываются на стоимости продуктов. Если вовремя не подстроиться под изменения, можно уйти в хороший минус.

Вот на какие направления нужно обратить внимание, чтобы снизить фудкост.

Работа с поставками

Еженедельно анализировать цены поставщиков. Это важно, поскольку изменения в ресторанном бизнесе происходят быстро. Если вовремя не среагировать на скачок цены и заказать даже одну партию дорогостоящих товаров, это сильно повлияет на маржинальную прибыль.

Если заведение месяцами или годами работает с одним поставщиком, лучше иметь альтернативные предложения, чтобы была возможность резко переключиться на другую компанию и заказывать одни и те же продукты по минимальным ценам.

Также стоит налаживать с поставщиками партнерские отношения. Тогда при необходимости с ними получится договориться об оптимальной стоимости, удержании цен или скидке на будущие заказы.

Планировать объем закупок. Рестораторы стараются не организовывать большие склады, а хранить товары на кухне и поддерживать остатки не более 30% от товарооборота. Это помогает избежать истечения сроков годности и минимизировать риск, что со склада что-то унесут сотрудники.

Удаленность от баз поставщиков нужно учитывать при планировании закупок. Для крупных региональных центров это не такая большая проблема — там своевременно можно получать партии раз в неделю. Но для удаленных городов более оптимальным может быть вариант с редкими, но крупными поставками. Так выходит дешевле и получается сэкономить время на транспортировке.

Некоторые сетевые рестораны даже строят фермы и организовывают собственное животноводство, чтобы снизить фудкост.

Чтобы ситуация с остатками была прозрачная, внедряют автоматизированные системы учета для ресторанов. В них ресторатор может смотреть свои запасы в режиме реального времени и заранее планировать новые поставки. Там же можно и сравнивать цены у разных поставщиков.

Ценообразование

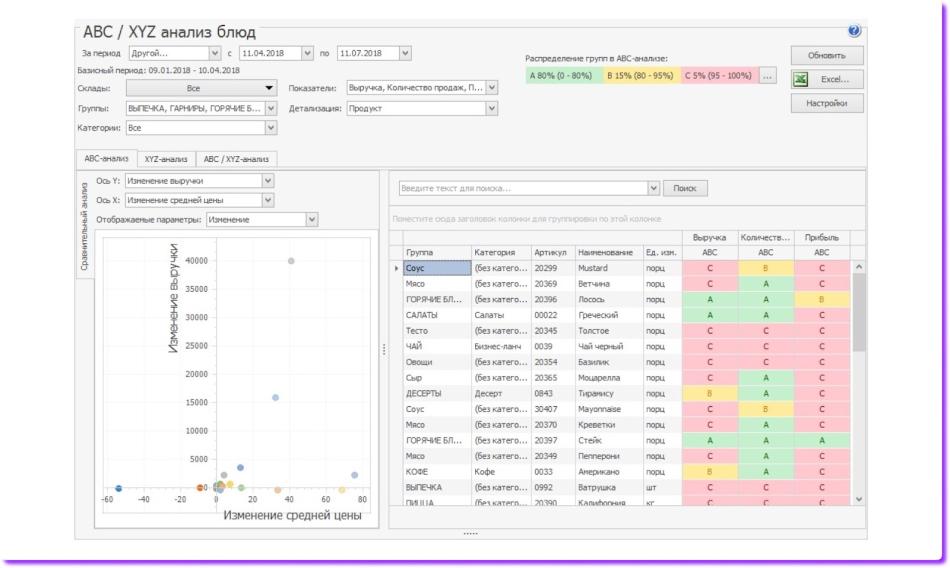

Проводить ABC-анализ по категориям меню. В ABC-анализ входят три критерия:

-

Выручка — сумма, которую гость платит за блюдо.

-

Наценка — насколько большая разница между себестоимостью блюда и его отпускной ценой. Чем выше наценка, тем выгоднее блюдо для заведения.

-

Популярность — сколько раз заказали это блюдо за месяц.

Анализ трех показателей позволяет понять, какие блюда стоит убрать из меню, а какие — лучше оставить. Обычно анализ проводят не вручную, а просто смотрят на показатели в системе автоматизации ↓

Например, блины приносят хорошую выручку, имеют высокую маржинальность и спрос, поэтому относятся к категории AAA. Убирать их из меню не нужно. А вот ватрушки относятся к ССС: популярностью не пользуются, выручку не приносят, наценка низкая. Такое блюдо лучше вывести из меню.

Пример и источник скриншота — iiko

Анализировать цены у конкурентов. Делать это стоит каждый месяц и учитывать изменения цен у пересекающихся позиций. Если мы устанавливаем цену на блюдо и видим, что для окупаемости нужно сделать ее сильно выше, чем у конкурентов, то, возможно, его стоит вывести из меню.

Повышать цены. Это поможет увеличить наценку и снизить фудкост, но нужно быть осторожным. Повышать цены стоит с учетом соотношения выручки, наценки и популярности. Если блюдо приносит деньги, но покупают его не очень часто, то из-за повышения цены покупать его могут еще реже и улучшить результат не получится.

Чтобы такого не было, перед повышением цен проводят ABC-анализ

С уникальными блюдами немного проще. Если позиция пользуется спросом и подобной нет у конкурентов, то с повышением цен меньше рисков повлиять на привлекательность блюда для гостя.

Следить за сезонностью. На некоторые продукты цены колеблются в зависимости от сезона, поэтому блюда с ними лучше вводить, когда это выгодно. Например, осенью будет выгодно ввести блюда из баклажанов и кабачков, а зимой — убрать их из меню.

Организация процессов на кухне

Здесь со стороны собственника или ответственного сотрудника нужно контролировать несколько моментов:

Работу по технологическим картам. Важно, чтобы повара знали их наизусть, правильно обрабатывали продукты, работали по весам и соблюдали требования к выходу блюд. Если сотрудники этого не делают, то возникают дополнительные издержки на производстве, а это повышает фудкост.

Например, сливки 33-процентной жирности при приготовлении блюда могут увариваться. Однако блюдо нужно отдать с должной консистенцией, поэтому повар может доливать сливки. Это приводит к перерасходу и влияет на фудкост.

Бывает такое, что повар заменяет ингредиенты и не говорит об этом. Например, есть дорогая вырезка говядины, а есть более дешевый толстый край. И вместо толстого края повар может прогонять на фарш вырезку. Из-за этого стоимость блюда сильно вырастает, иногда даже в два раза. Соответственно, такие нарушения тоже стоит держать на контроле.

Потери во время приемки. Например, в кафе привезли шампиньоны. Их можно сразу обработать, и тогда они не потеряют влагу и вес. А можно сделать это через 8 часов, но тогда шампиньоны потеряют влагу, а повару придется докладывать больше грибов в порцию, чтобы ее вес соответствовал технологической карте. Получается, из-за таких нарушений продукт теряет стоимость прямо на месте.

Ротацию продуктов. FIFO («первый пришел — первый ушел») — принцип, по которому в идеале работает кухня. Он подразумевает, что продукты из более ранних поставок идут в расход первыми, иначе они испортятся, а это дополнительные издержки и повышение фудкоста.

Остатки. Если заказать слишком много продуктов, не рассчитать сезонные колебания или прогнозируемый поток гостей, то остатки придут в негодность, а это приводит к списаниям и финансовым потерям.

Еще один минус избытка продуктов — вероятность кражи. Контролировать и вести учет становится сложнее, а это своего рода провокация забрать лишнее. Кражи повышают фудкост. Чтобы этого не допустить и сохранить нормальные отношения с командой, рестораторы оснащают рабочие места камерами.

Ошибки при расчете фудкоста

Вся работа по снижению и контролю фудкоста влияет на итоговые расчеты, но если коротко выделить наиболее частые ошибки, то это будут три пункта:

-

Неправильная работа с технологическими и калькуляционными картами.

-

Неправильная регистрация первичных документов по количеству и наименованию сырья.

-

Отсутствие контроля над процессами.

Как считать фудкост в общепите: частые вопросы собственников

Эксперт Алия Телегенова

Финдир НФ

Как часто нужно считать фудкост?

Так как стоимость сырья постоянно меняется, отслеживать фудкост лучше еженедельно. К тому же системы автоматизации позволяют рассчитывать фудкост в режиме реального времени или по итогу выручки на момент закрытия дня.

Нужно ли выводить блюдо из меню, если у него слишком высокий фудкост?

У одних блюд фудкост может быть выше нормы, а у других — ниже, и это нормально. Ориентируйтесь на показатель 35% в разрезе общей выручки. То есть может быть такое, что у одного блюда фудкост 10%, у другого — 40%, но суммарно по выручке показатель 25%.

У меня случай, когда технолог рассчитал фудкост на блюдо из лосося и хотел вывести его из меню. Но провели ABC-анализ, и стало понятно, что это блюдо было вторым по прибыльности после более дешевых пельменей. Гости заказывали лосося редко, но за счет суммарной выручки и наценки ресторан на нем неплохо зарабатывал. В итоге оставили блюдо.

Фудкост можно регулировать за счет цен других блюд. Например, увеличить наценки на напитки, чтобы не завышать цену на дорогое мясное блюдо с фудкостом больше 35%.

В чем мне может помочь финансовый директор при расчете фудкоста?

Расчет фудкоста — это всегда командная работа вместе с собственником, маркетологом, технологом и финдиректором. Собственник определяет концепцию заведения, маркетолог — стратегию развития, технолог — затраты ингредиентов на каждое блюдо. А на основе всех вводных финдиректор уже рассчитывает маржинальность и оценивает потенциальную прибыльность.

Случается, что финансовый директор видит высокий спрос на конкретное блюдо, но из расчетов понимает, что оно приносит мало прибыли. В таком случае он может договориться с маркетологом и выбрать более маржинальное блюдо, которое соответствует концепции и на которое нужно сделать больший акцент в меню или при продвижении.

Как считать фудкост в общепите: в двух словах

-

Фудкост показывает, какую долю от выручки занимают затраты на продукты. В норме показатель не превышает 35%, тогда заведение считается рентабельным.

-

Рассчитать фудкост можно вручную, но на практике это делают только автоматически. Для этого внедряют системы автоматизации для общепита. Расчет обычно идет в разрезе выручки за месяц сразу по всем блюдам, а не по каждому отдельно.

-

Чтобы снизить фудкост, нужно мониторить выгодные цены у поставщиков и договариваться с ними об оптимальной стоимости. Еще поможет анализ меню — исключение невыгодных позиций и повышение цен на популярные блюда. А чтобы было минимум затрат на издержки, стоит контролировать запасы на складе и следить, чтобы повара готовили строго по технологической карте.

Поможем сделать заведение прибыльнее

Финдиры Нескучных помогают собственникам наладить учет в финансах и увидеть бизнес в цифрах. Как итог — удается увеличить выручку, сократить расходы и добиться роста прибыли. Вот как это бывает:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна неважны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

Самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓