Собственница не просто знает, сколько денег приносит бизнес и где их искать. Она системно работает над максимизацией прибыли. Для этого изменила систему расчета амортизации автопарка, разрабатывает порядок учета простоя машин и программу лояльности. Рассказываем, как эти инструменты помогают бизнесу улучшить финансовый результат.

Считает амортизацию новым способом

Весной наша клиентка поменяла метод учета амортизации автопарка. Пока мы считали этот показатель по сроку полезного использования, у нее тем самым занижались прибыль и стоимость активов в балансе.

Поясню на примере. Допустим, мы купили за 10 тысяч рублей компьютер, срок полезного использования которого — 5 лет. Если мы считаем амортизацию по сроку полезного использования, нам нужно стоимость компьютера разделить на этот самый срок — 5 лет, или 60 месяцев. Получается, наш компьютер теряет в цене по 2 000 рублей в год или 166,66 рубля в месяц. Эти самые 166,66 рубля мы должны каждый месяц вычитать из прибыли и стоимости компьютера в балансе, где он значится среди активов.

Амортизацию автомобиля можно считать так же. Но есть один нюанс — износ машины определяется не временем с момента ее покупки, а пробегом. Не секрет — машина, которая используется как такси или, как в нашем случае, для коммерческих грузоперевозок, «убивается» быстрее, нежели та, владелец которой ездит на ней исключительно по личным надобностям.

Сложность учета амортизации автомобиля по пробегу — надо фиксировать, сколько километров автомобиль проехал и сколько с каждым километром теряет в цене. Для этого мы собрали отдельный отчет, который назвали Листом учета амортизации автопарка.

Значения амортизации по итогам периода вычитаются из стоимости автомобиля в Балансе и из Ебитды в отчете о прибылях и убытках (ОПИУ).

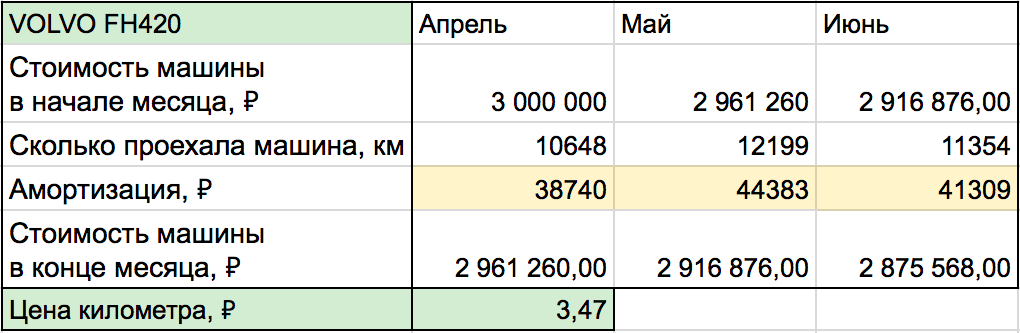

Покажем, как выглядит эта электронная таблица, на примере расчетов по одному автомобилю. Учет пробега мы ведем помесячно.

Все цифры в таблице использованы исключительно для наглядности. Возможные совпадения с любым реальным бизнесом случайны. ↓

Для расчета амортизации цену километра умножаем на километраж, который проехала машина согласно показаниям спидометра. Цену километра мы рассчитали так. Сначала из стоимости машины на начало апреля вычли ее стоимость к моменту, когда придет время ее списать или отправить на капремонт. Затем из пробега, которого она должна достичь к моменту отправки на капремонт или списания, вычли пробег на начало апреля. Так мы узнали, сколько машина потеряет в цене до капремонта или списания и сколько километров должна проехать. А после разницу в цене разделили на разницу в пробеге. В примере этот показатель составил 3,47 рубля. Но для каждого автомобиля его надо считать отдельно. Ведь у каждого к моменту начала учета или покупки своя цена и свой остаток пробега.

В автопарке компании чуть больше 10 грузовых автомобилей. Пока мы считали амортизацию по сроку полезного использования, этот показатель равнялся 1,8-2 млн рублей в месяц. Теперь — 600-700 тысяч. Высвободившиеся более 1 млн рублей в месяц владелица может безболезненно вытаскивать из бизнеса или направлять на развитие.

Начала учитывать простой машин

Простой автомобилей оказался не менее важным показателем, чем амортизация. Среди главных болей собственника — максимально эффективное использование имеющегося автопарка. Чтобы работать над этим, надо понимать, как загружена каждая машина и сколько времени находится в простое. В логистическом бизнесе автомобиль приносит деньги только когда везет груз в пункт назначения. Автомобиль в простое = выручка, которую компания недополучит. Ведь машина приносит деньги компании, только когда перевозит груз. Пока стоит в гараже, толку от нее — ноль.

Вот что получается в сочетании с влиянием пробега автомобилей на амортизацию. Машина в работе → амортизация увеличивается → прибыль уменьшается. Но в то же время: машина в простое → выручка снижается → прибыль снова уменьшается. А чтобы прибыль росла, придется поломать голову.

Впрочем, эта задача — уже на будущее. Пока мы собираем для компании отдельный отчет, который назвали Листом учета простоя. Закончить с ним планируем в ноябре. Нам предстоит собрать данные о простое машин. А владелица бизнеса на основе этих цифр сможет принять решения, которые позволят использовать автопарк наиболее эффективно.

Разрабатывает программу лояльности

Чтобы стимулировать клиентов делать больше заказов, наша клиентка решила разработать программу лояльности. Поскольку клиентов у компании без малого 300, возник вопрос, кого есть смысл включать в программу. Для этого мы сделали АВС-анализ ее клиентов по выручке.

Теперь собственница знает, кто приносит ее бизнесу основные деньги. Программу лояльности она намерена ориентировать на клиентов группы А, чтобы они делали больше заказов. А клиентов из группы В стимулировать к переходу в группу А. Впрочем, это уже из области взвешенных решений собственника, для принятия которых ему нужны данные управленческого учета.