Компания, назовем ее «Скрудж», занимается скупкой и продажей имущества с торгов. Покупает машины, квартиры, заводы подешевле, а продает подороже — на разнице и зарабатывает. Бизнес по скупке-продаже — хорош, приносит высокую прибыль, потому что разница между ценой покупки и ценой продажи большая.

Но есть проблема: чтобы купить завод подешевле, а потом продать подороже, нужны деньги, и много. Иначе можно за год провести одну сделку. В целом так и было: денег всего 10 млн рублей, сделок мало, компания почти не растет.

И вот в какой-то момент собственник захотел вырасти. Для этого нужны были деньги, и он придумал брать займы у физлиц: у Васильева — миллион, у Петрова — сто тысяч, у Кузнецова — пятьсот, и вот уже есть 60 млн рублей на скупку заводов-пароходов.

Но чтобы схема сработала, нужно было вести четкий учет займов: у кого сколько взяли, кому, когда и какие проценты отдавать. А еще — учитывать, какие займы компании выгодны, какие не очень, с какой скоростью их оборачивать, чтобы быть в плюсе, и где предел. Этим я и занялась: выстроила учет сделок, внедрила планирование и рассчитала максимальную сумму займов.

«Скрудж» — выдуманное название. Мы используем его, чтобы сохранить конфиденциальность клиента, но история реальная.

Чтобы расти, нужно больше денег

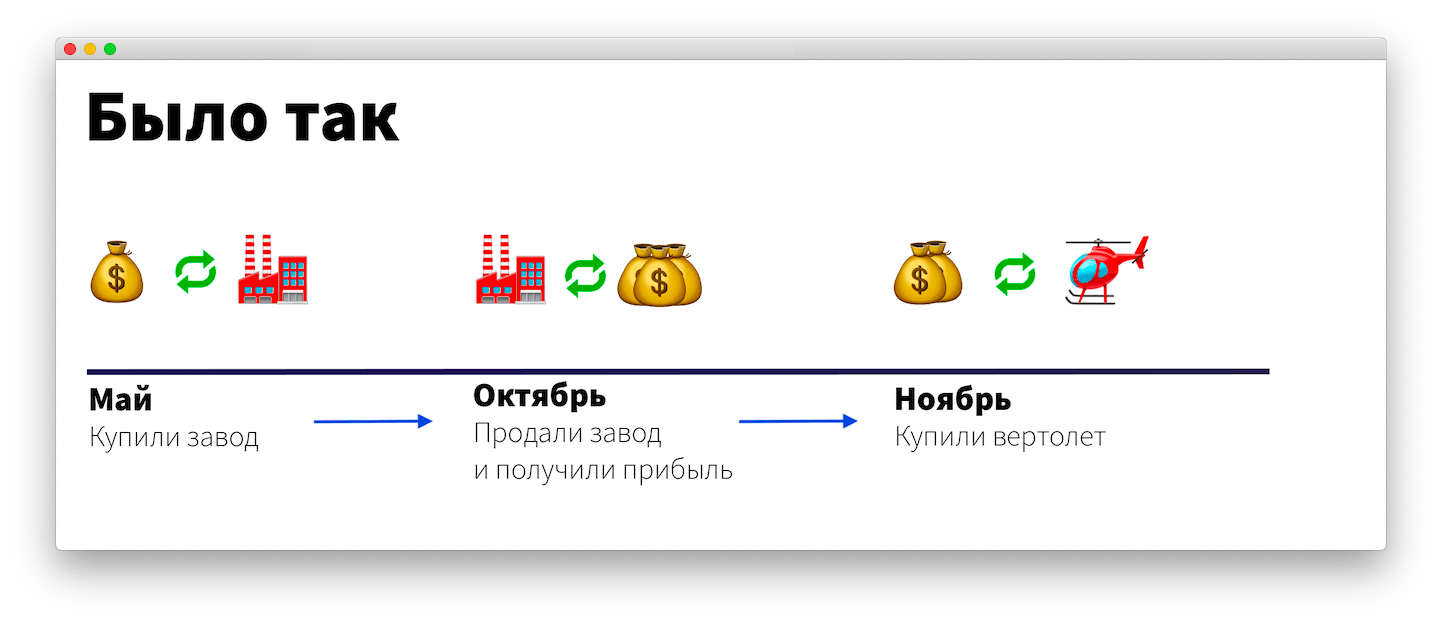

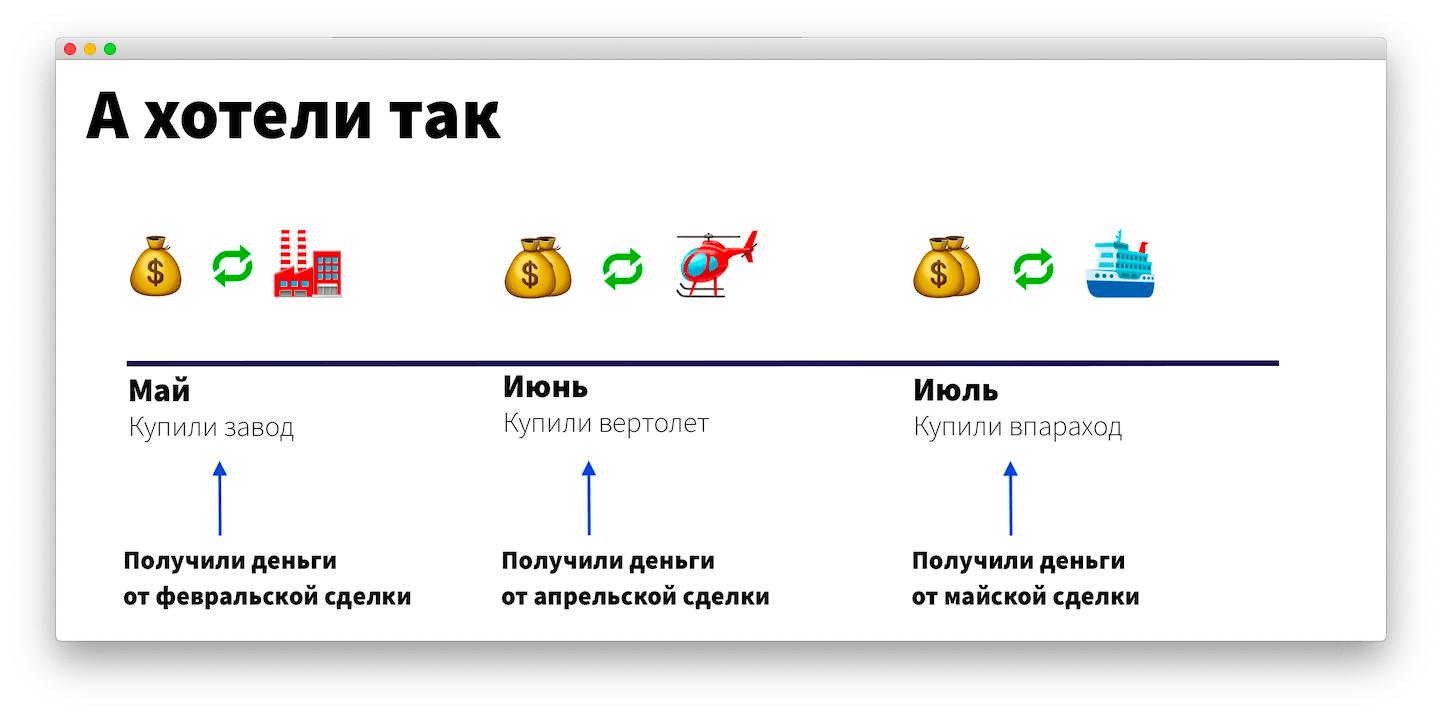

Компании не хватало денег, чтобы расти: она привлекала 10 млн рублей через займы у физлиц и вкладывала их в покупку и так замораживала примерно на полгода в квартирах, пароходах, вертолетах. Вложили деньги — сидим без денег полгода — продали объект — можно вкладываться снова.

Для роста нужно было больше денег, чтобы вкладывать чаще и зарабатывать тоже чаще. Например, купить пароход в феврале, потом в апреле купить вертолет, а в мае — завод. И не ждать одну сделку полгода, а каждый месяц получать деньги с прошлых: в мае — с февральской, в июне — с апрельской, в июле — с майской. И с выручки от сделок снова что-то покупать.

Но чтобы покупать что-то чаще, нужно больше денег. И собственник придумал увеличить количество займов: брать не 10 млн рублей, а все 60. При этом оборачивать их быстрее, например, 1 млн рублей брать на год, и за этот год оборачивать его 2-3 раза. Тогда прибыль от сделок перекроет проценты по займу.

Мы просчитали идею на финмодели и увидели, что прибыль при такой схеме будет, но не сразу, а через 4–5 месяцев. То есть первое время нужно будет поработать в убыток, и важно эти 60 млн рублей удержать: вести учет пришедших денег, процентов, откладывать на оплату тела долга и считать оборачиваемость. Иначе есть риск так и остаться в убытках.

Плюс, нужно управлять сотней займов с разными условиями: одни на месяц, другие на три, одни под 29%, другие под 19% и разными датами выплат, всем платить вовремя и не запутаться в чужих деньгах. Для этого требуется четкая система учета — ее я и внедряла.

Доработали учет инвестиций

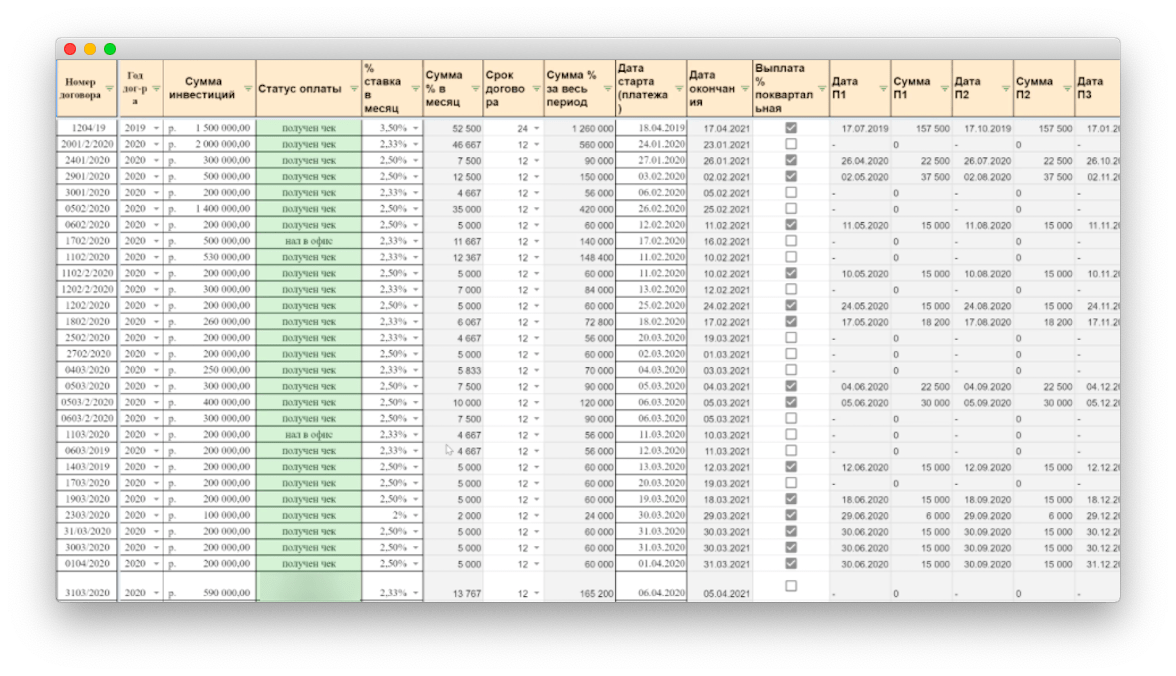

Чтобы управлять сотней займов и всем платить вовремя, но при этом не проводить в табличках дни и ночи, я доработала учет привлеченных инвестиций в компании.

В доработанной таблице с учетом привлеченных инвестиций вручную заполняются имя инвестора, номер договора, сумма, срок договора и проценты, а вот суммы в месяц и даты платежей считаются автоматически. И отсюда они подтягиваются в платежный календарь, чтобы собственник не пропустил ни одного платежа. Но о платежном календаре расскажу чуть позже.

Еще здесь мы видим общую картину: сколько всего денег компания должна, и когда их нужно будет вернуть. Сколько процентов компании нужно выплатить в конкретный месяц, и сколько инвестиций находятся в работе — у отдела скупки и продажи объектов.

Решили, что инвестиции будут отдельным направлением бизнеса

В этой истории важно было понимать, как быстро оборачиваются деньги. То есть вот мы привлекли миллион, а что дальше? Сколько раз его успеем обернуть за год? Два-три или он так и пролежит на счете, а «Скрудж» будет платить проценты просто за то, что у него этот миллион есть.

И чтобы это понять, мы вместе с собственником «Скруджа» решили, что инвестиции будут отдельным направлением внутри бизнеса. Отдельное направление — это такое, которое само зарабатывает, имеет свои расходы и учет. А зарабатывать оно будет на том, что дает деньги под процент направлению скупки и продажи:

первое направление — инвестиции — получает деньги от инвесторов и дает их в долг второму направлению — скупке;

↓↓↓

скупка покупает на эти деньги заводы-пароходы, получает прибыль и отдает деньги с процентами инвестициям;

↓↓↓

направление инвестиций отдает долги инвесторам и получает кусочек своей прибыли.

Например, «Скрудж» договорился с инвестором на миллион рублей, инвестор этот миллион рублей дал под 22% годовых, и «Скрудж» уже внутри компании говорит:

— Ребят, скупка, вам сколько, надо денег?

Они говорят:

— Нам сегодня надо 300 тысяч.

Инвест-направление им говорит:

— Хорошо, берите 300 тысяч под 25 процентов. Когда вернете?

Они говорят:

— Через год вернем.

Инвест-направление говорит окей и отслеживает, чтобы возвращали вовремя. А компания следит за эффективностью использования инвестиционных денег: сколько раз они обернулись, с какой прибылью?

В итоге общая прибыль компании не меняется, но становится понятно, сколько денег куда уходит и как быстро скупка их оборачивает, то есть проходит путь деньги — завод — деньги.

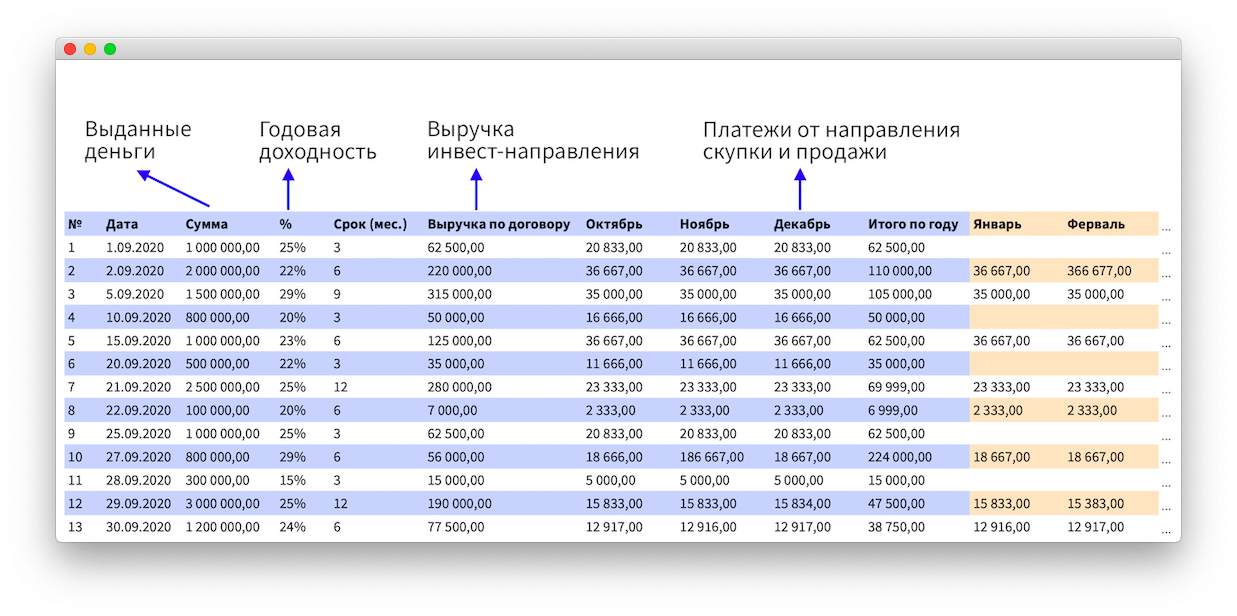

Чтобы реализовать это, я внедрила отдельный учет сделок по инвестициям:

Еще с учетом сделок стало понятно, какие займы интересны, а какие нет. Например, есть займы на три месяца, которые направление скупки-продажи успевает обернуть и получить прибыль. С них направление инвестиций зарабатывает по 60 000 рублей, а есть займы на слишком мелкие суммы, которые обернуть не успевают или те, у которых слишком высокий процент, с них выручка намного меньше — около 7 000 рублей, а мороки столько же.

Внедрили платежный календарь

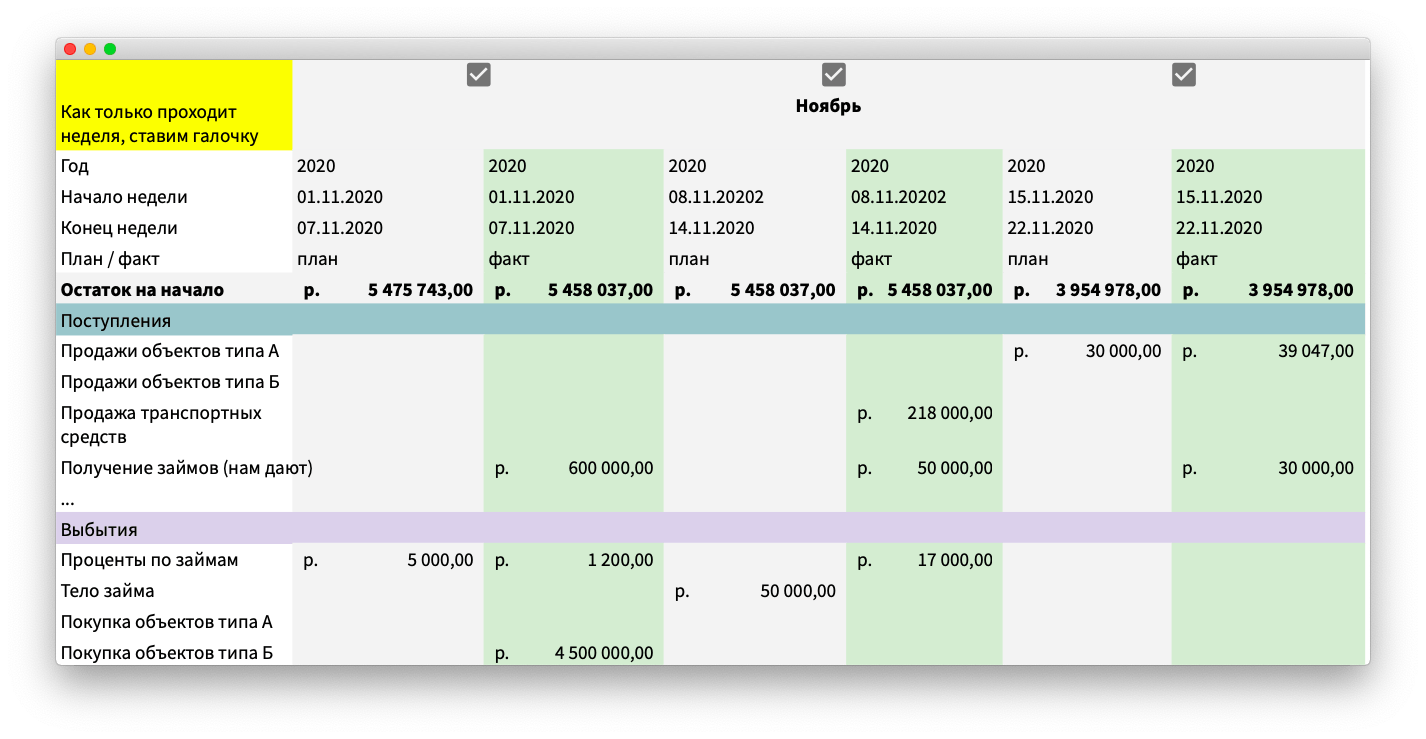

Чтобы понимать, кому и когда нужно переводить деньги, я наложила учет сделок на платежный календарь по неделям — это такой документ, в котором видно, когда и кому платит компания и кто и когда платит ей:

Для «Скружда» я строю понедельный платежный календарь на ближайшие два месяца, а каждую неделю мы с собственником его актуализируем: смотрим, что получается по привлечению инвестиций, что по расходам, где проседаем.

Чтобы понимать, сколько привлекать инвестиций, собрали бюджет на два года

С инвестициями есть подвох: можно привлечь и сто миллионов, а потом еще каждый день привлекать по десять, но вот только ровно через год все эти деньги нужно будет где-то достать и положить на стол инвесторам. И не факт, что так получится сделать. Скорее, наоборот.

И чтобы не попасть в ситуацию, когда нужно разом отдавать крупную сумму, которой нет, хорошо бы узнать предел. Предел — это общая сумма инвестиций, которую компания способна осилить. И чтобы ее узнать, нужен бюджет движения денежных средств, БДДС. А для БДДС — планы:

план по привлечению инвестиций;

план по передаче денег в направление скупки-продажи для выкупа объектов;

план по выкупу объектов;

план продаж: прямых и с привлечением агентов.

То есть нужно знать, сколько «Скруджу» нужно привлекать инвестиций, сколько денег передавать под выкуп, сколько покупать и продавать объектов, чтобы обеспечивать себя, как компанию и вернуть инвесторам деньги в срок.

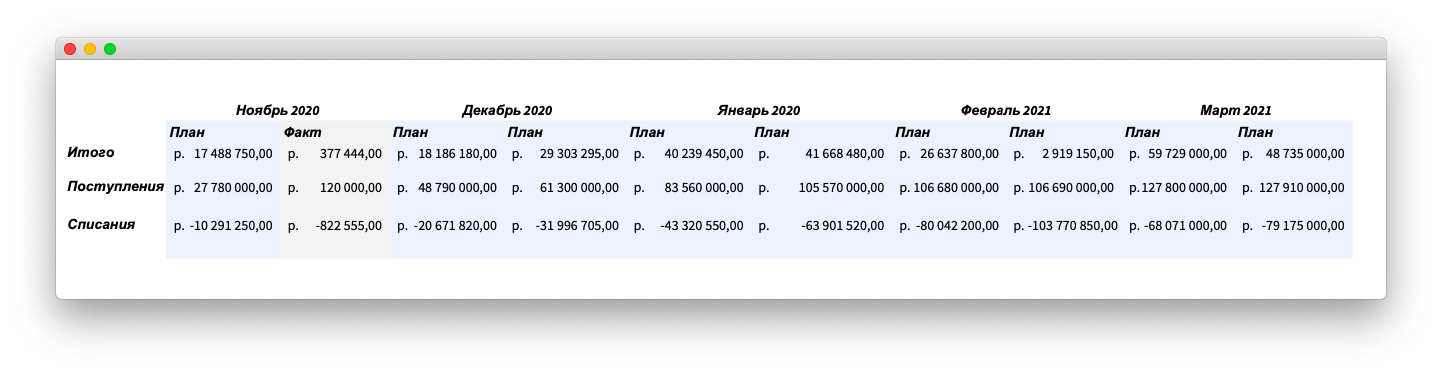

Планы выставили, а затем я переложила данные из них, учета сделок и платежного календаря в бюджет движения денежных средств, БДДС на два года, чтобы получить общий план компании:

И тут поняли, что привлекать больше 60 млн рублей инвестиций нет смысла: вместе с ростом инвестиций растут расходы, а вот прибыль — не очень. Поэтому остановились на этой сумме. А план был такой:

привлечем 60 млн рублей;

↓

вырастем, поработаем;

↓

научимся такими деньгами управлять;

↓

перестанем расти, но стабилизируемся.

А дальше будем жить спокойно.

Мониторили остатки на счетах и расходы

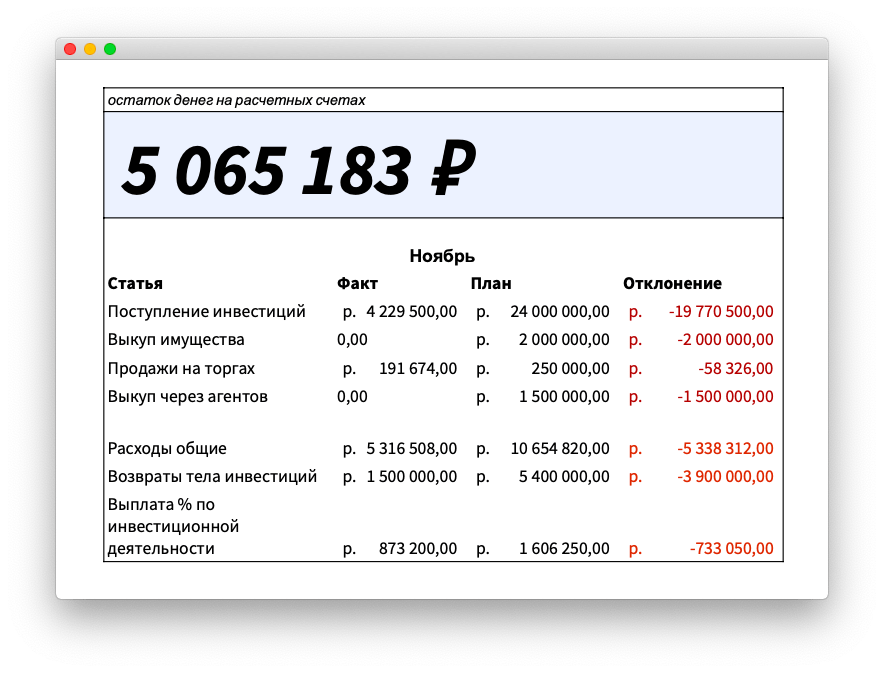

Еще было важно, чтобы собственник каждый день мог видеть, сколько инвестиций привлекли, сколько денег потратили и сколько осталось на расчетном счете. Поэтому я сделала вот такой монитор для него:

На монитор выводится остаток денег на расчетном счете и основные статьи: поступления в верхней части и расходы в нижней по конкретному месяцу. Плюс, здесь же видно отклонения: по привлеченным инвестициям, скупке и общим расходам.

Благодаря монитору можно контролировать ситуацию. Например, собственник видит, что половина месяца уже прошла, а план по инвестициям выполнен только на 17%. Значит, нужно идти к ответственному за привлечением инвесторов и разбираться, что здесь происходит.

По расходам такая же история. На монитор выводятся общие запланированные расходы. И тут главная статья — это выплаты процентов по инвестициями, за ними нужен строгий контроль. Потому что, независимо от того, осваивает ли «Скрудж» инвестиции, то есть переводит на выкуп объектов или же эти деньги просто лежат на счете, всё равно нужно выплачивать проценты и возвращать тело кредита.

И чтобы каждый день следить за инвестициями и расходами и вовремя принимать управленческие решения, собственнику и нужен монитор.

В итоге увеличили оборотку с 10 до 60 млн ₽

«Скрудж» хотел увеличить оборотку с помощью займов у физлиц. Чтобы решить эту задачу, мы вместе с собственником сделали пять вещей:

доработали учет инвестиций, чтобы платежи автоматически подтягивались в платежный календарь и не терялись, а собственник видел общую картину по компании;

выделили инвестиции в отдельное направление;

завели учет сделок между направлениями инвестиций и скупки-продажи, чтобы видеть, насколько эффективно последние используют инвестиции;

внедрили платежный календарь, в которой каждую неделю автоматически подтягиваются платежи из учета привлеченных инвестиций;

собрали бюджет на два года, чтобы определить предел инвестиций. Оказалось, что привлекать больше 60 млн рублей смысла нет;

подключили ежедневный мониторинг инвестиций и расходов, чтобы собственник мог вовремя замечать проблемы и принимать управленческие решения.

В итоге компания увеличила оборотку с 10 млн до 60 млн рублей, и сделала это не «как получится», а грамотно. Например, собственник всегда знает, кому и сколько денег переводить на этой неделе, сколько нужно откладывать на погашение тела кредитов и что 60 млн рублей инвестиций — это потолок, больше привлекать не надо.

Как начать работать с нашим финдиректором

Это была история одного из наших клиентов — компании по скупке и продаже аукционных лотов. Но мы работаем с разным бизнесом: промышленными и айти-компаниями, салонами красоты и автосервисами, маркетплейсами и агентствами недвижимости, стоматологиями, магазинами и всеми остальными.

С любой компанией финдиректор работает на аутсорсинге в онлайне, поэтому город не важен. Да, и страна тоже: у нас уже есть клиенты из СНГ и Европы.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда помогает грамотно привлекать инвестиции, — в общем делает всё, чтобы вместе с собственником увеличивать прибыль бизнеса.

Вы можете подробнее узнать о работе финансового директора и о том, чем он будет полезен именно вашей компании. Для этого запишитесь к нам на онлайн-экскурсию ↓