Здесь не будем углубляться в бухгалтерские тонкости, а сосредоточимся на том, что важно для предпринимателей, — управленческом учёте. Раскроем, как инвентаризация влияет на финансы компании, какие ошибки помогает выявить и как её провести. В статье найдёте пошаговый алгоритм и разберётесь, какие данные важны для бухгалтерии, а какие — для управленческого учёта.

Содержание

В каких случаях требуется инвентаризация

Какие есть виды инвентаризации

Что может быть объектом инвентаризации

Сроки и порядок проведения инвентаризации

Как отразить результаты инвентаризации в управленческом учёте

Как оценить результаты инвентаризации

Инвентаризация: частые вопросы собственников

Поможем отразить инвентаризацию в управленческом учёте

Суть и задачи инвентаризации

Суть инвентаризации в бухгалтерском и управленческом учёте одинаковая — нужно пересчитать запасы на складе и проверить, совпадают ли они с тем, что указано в учёте.

Задачи инвентаризации такие:

-

понять, что именно есть в наличии и в каком количестве;

-

выявить залежавшийся, неходовой или устаревший товар;

-

сверить реальные запасы с тем, что указано в документах;

-

контролировать работу сотрудников, чтобы исключить случаи воровства.

Хотя суть и задачи инвентаризации в бухгалтерском и управленческом учёте схожи, есть важные различия. В бухгалтерии все аспекты инвентаризации строго регламентированы, а вот в управленческом учёте жёстких требований нет, что даёт вам больше свободы.

Хотите узнать, чем именно занимается бухгалтерия на инвентаризации? Смотрите подборку нормативных документов об инвентаризации ↓

Нормативная база по инвентаризации в рамках бухучёта

— Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

— Положение по ведению бухгалтерского учёта и бухгалтерской отчетности в Российской Федерации

— До 1 апреля 2025 года действуют старые Методические указания по инвентаризации имущества и финансовых обязательств

— С 1 апреля 2025 года будет действовать новый стандарт — ФСБУ 28/2023 «Инвентаризация», но его можно применять и раньше

В каких случаях требуется инвентаризация

В бухгалтерском учёте есть случаи, когда проводить инвентаризацию обязательно. Например:

-

перед составлением годовой отчётности;

-

при смене материально ответственного лица;

-

при выявлении фактов хищения;

-

при реорганизации или ликвидации компании;

-

в случае чрезвычайных ситуаций.

Для управленческого учёта причины похожи, но ими можно себя не ограничивать. Например, инвентаризация также будет полезна для расчёта фактической себестоимости, когда списывают использованные запасы.

Пример: в стоматологических клиниках постоянно используют разные материалы вроде тюбиков с пастой или штифтов. Причём сразу записывать, что именно потратили, бывает неудобно. Поэтому в стоматологиях чаще всего проводят инвентаризацию каждый месяц: смотрят, что осталось, а что уже было использовано в работе. Так можно понять, сколько запасов ушло в работу, и правильно рассчитать себестоимость.

Знаем, что инвентаризация не всегда в радость, особенно когда нет явной необходимости. Но чтобы вас замотивировать, вот несколько плюсов, которые стоит иметь в виду ↓

Плюсы инвентаризации для компании:

-

Выявляем излишки. Если на складе есть лишние товары, которые можно продать, — это дополнительный доход для бизнеса.

-

Предотвращаем воровство. Это важный момент, ведь если товар исчезает, компания теряет деньги.

-

Работаем с неликвидом. Если на складе есть товары, которые не продаются, их можно распродать или списать, что также принесёт пользу.

-

Оптимизируем складские помещения. Может, у вас есть огромный склад, а товаров немного. Тогда его часть можно сдать в аренду, что станет дополнительным источником дохода.

-

Оцениваем условия для хранения. Иногда товары хранятся не так, как нужно, — переполненные полки или неправильные условия могут повредить товар. Такие моменты можно заметить во время инвентаризации.

Итак, инвентаризация помогает не только поддерживать порядок на складе, но и улучшать финансовые результаты компании. Ведь с точными данными собственникам бизнеса проще принимать правильные управленческие решения.

Ещё статьи по теме

Финансовый детектив: как найти деньги, которые утекают из бизнеса

Какие есть виды инвентаризации

Инвентаризацию можно разделить по разным параметрам — в зависимости от того, что нужно проверить, как и когда. Вот основные виды ↓

→ По объему:

-

Полная — пересчитывают всё имущество и обязательства компании.

-

Частичная — проверяют только часть активов, например, только кассу, склад или определённый вид запаса (к примеру, только рубашки на складе одежды).

→ По периодам:

-

Плановая — проводят раз в год или по заранее согласованному распоряжению руководителя. Сотрудников оповещают заранее.

-

Внеплановая — проводят в случае смены материально ответственного лица (МОЛ), чрезвычайных ситуаций и чтобы проверить, нет ли хищений.

-

Повторная — если результаты предыдущей инвентаризации вызывают сомнения.

-

Контрольная — проводят сразу после плановой, чтобы проверить правильность пересчёта.

→ По условиям:

-

Обязательная — проводится по требованию законодательства.

-

Инициативная — руководитель принимает решение об инвентаризации по собственному желанию.

→ По масштабу:

-

Сплошная — охватывает все отделы и подразделения компании, с пересчётом всего имущества и обязательств.

-

Выборочная — проверяют только отдельные ценности, виды имущества или конкретных материально ответственных лиц.

Что может быть объектом инвентаризации

Инвентаризация может охватывать совершенно разные виды активов и обязательств компании. Смотрите главные из них в таблице ↓

| Объект инвентаризации | Что входит |

|

Основные средства |

Долгосрочные активы, такие как здания, машины и оборудование |

|

Производственные запасы |

Материалы, из которых производятся товары или выполняются услуги |

|

Материальные активы |

Всё, что можно потрогать и использовать в бизнесе (например, товары на складе) |

|

Нематериальные активы |

Лицензии, патенты и другие нематериальные активы, которые можно использовать в бизнесе |

|

Товары |

Готовая продукция, которую компания собирается продать |

|

Финансовые вложения |

Займы с договорами для подтверждения остатков, средства на депозитах и др. |

|

Резервы |

Накопления на оплату отпусков, покупку/ремонт основных средств, судебные разбирательства и другие обязательства |

|

Деньги, денежные документы и бланки строгой отчётности |

Наличные деньги, ценные бумаги и, например, документы об образовании, которые являются бланками строгой отчётности |

|

Кредиторская задолженность и прочие обязательства |

Авансы клиентов, задолженности перед поставщиками, налоговые задолженности, зарплатные долги |

|

Прочие материальные и нематериальные ценности |

Спецодежда, упаковка, инвентарь и другие ресурсы, которые используются в бизнесе |

Сроки и порядок проведения инвентаризации

По срокам инвентаризации в бухгалтерии есть чёткие правила, например, для основных средств — раз в три года (п. 27 Приказа Минфина от 29.07.1998 № 34н). В управленческом учёте же всё гораздо гибче, и мы можем сами решать, когда проводить инвентаризацию. Вот наши рекомендации по срокам:

-

Основные средства — раз в год перед составлением годовой отчётности. Если они подорожали — увеличиваем добавочный капитал, если утратили полезные свойства — уменьшаем.

-

Запасы — минимум дважды в год, чтобы отслеживать неликвидные товары.

-

Денежные средства — раз в месяц.

-

Обязательства — раз в год.

Частота инвентаризаций будет зависеть от того, для чего она нужна. Например, чтобы посчитать остатки в начале учёта, при передаче склада между материально ответственными лицами или если есть подозрения на кражу. В любом случае лучше установить свою регулярность, чем годами сидеть без инвентаризации и гадать, куда исчезают деньги.

Теперь перейдём к пошаговой инструкции. Здесь мы дадим краткую версию со всем самым необходимым для инвентаризации. Но если вам покажется мало и захочется узнать ещё больше подробностей, можете почитать отдельную статью по теме.

Шаг 1. Назначьте ответственных за инвентаризацию и подготовьте ведомости

Сначала решите, кто будет заниматься инвентаризацией. Так как это не бухгалтерский учёт, достаточно небольшой комиссии — главное, чтобы каждый сотрудник понимал свою задачу. Причём до инвентаризации лучше провести инструктаж. Как вариант: комиссия может состоять из двух человек — бухгалтера и собственника или его доверенного лица. А кладовщик может следить за процессом и подсказывать, где что лежит на складе.

Самое важное — чтобы за пересчёт не отвечало материально ответственное лицо: такой сотрудник будет заинтересован в том, чтобы всё выглядело идеально. Например, если деньги находятся у бухгалтера, его не стоит привлекать к пересчёту, чтобы избежать конфликта интересов. А в случае, если один человек уходит в отпуск, а другой принимает деньги, лучше провести пересчёт вдвоём, чтобы избежать недоразумений.

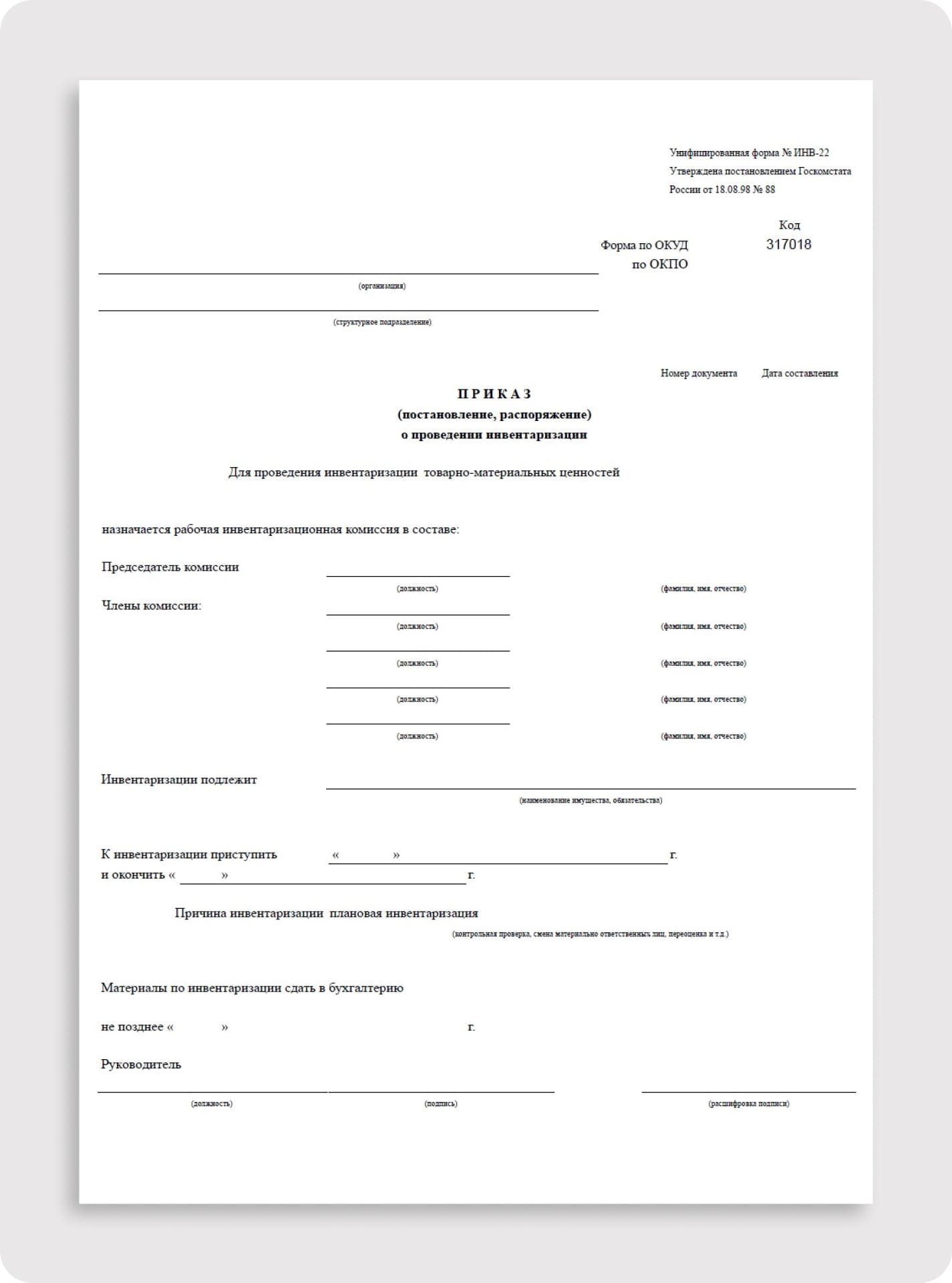

Состав комиссии зафиксируйте в приказе. В нём также укажите сроки и объекты инвентаризации. Вот пример приказа о проведении инвентаризации ↓

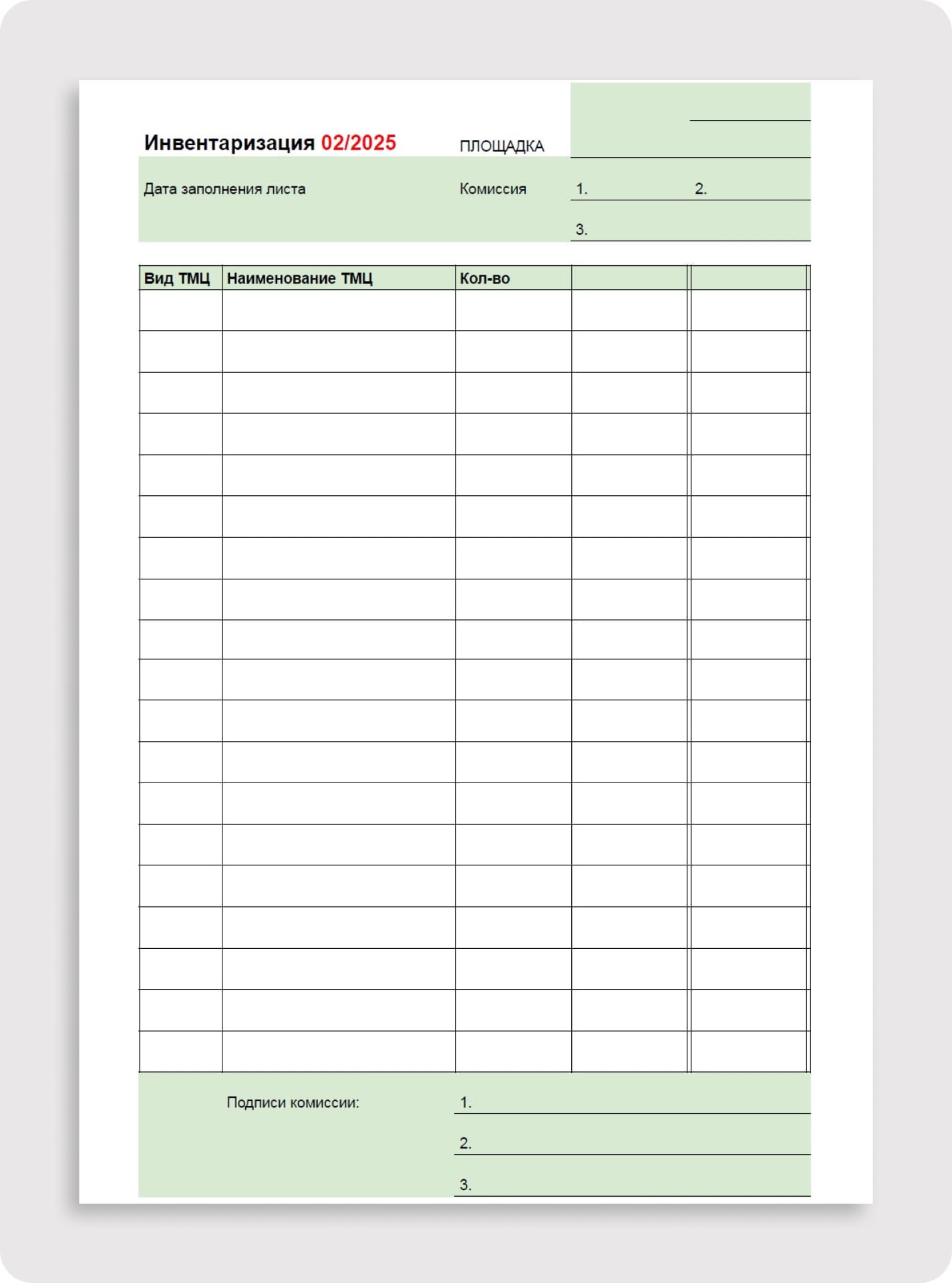

После подготовьте инвентаризационные ведомости. Если у вас уже есть список запасов, распечатайте его. Если информации о складе нет, создайте пустую ведомость, чтобы вписывать данные по ходу работы. Ведомость можно выгрузить из 1С или составить самим. Вот пример пустой ведомости ↓

Также помните, что нужно составить отдельные описи для товаров, которые находятся в пути, отгружены, но не оплачены, или находятся на складах других организаций.

Шаг 2. Организуйте пространство для инвентаризации

Сначала определите границы — какие склады и помещения участвуют в процессе, какое оборудование и персонал понадобятся. Например, весы, штрих-коды, стремянки, грузчики. Затем убедитесь, что запасы доступны, рассортированы и готовы к измерению.

Если есть незавершённое производство, постарайтесь завершить его заранее. Если это невозможно, включите его в инвентаризацию. Отдельно подготовьте место для новых поступлений, чтобы они не смешивались с общими запасами, — их нужно будет оприходовать после инвентаризации. Также выделите зону для списанных, но ещё не отгруженных товаров, чтобы они не участвовали в подсчётах.

Шаг 3. Пересчитайте позиции на складе

Когда будете пересчитывать товары или производственные запасы, делайте это по порядку. Например, если выбрали один вид товара, он может быть на разных участках склада, и есть риск ошибиться. Чтобы избежать таких проблем, лучше разделить склад на части или стеллажи и пересчитывать всё по очереди. Записывайте количество только после того, как пересчитаете, перевесите и/или перемеряете товары.

Заодно проверяйте сроки годности и состояние товаров. Если что-то просрочено или повреждено, обязательно отмечайте это. Можно также фотографировать товары и потом хранить фото вместе с инвентаризационной ведомостью.

Шаг 4. Учтите незавершённое производство и чужие товары

Не забывайте про незавершённое производство. Например, если на складе есть стройматериалы или другие полуфабрикаты, впишите их наименования, степень готовности и количество. А если на складе есть чужие товары, которые не принадлежат вашей компании, их тоже нужно пересчитать и внести в опись.

Шаг 5. Зафиксируйте результаты инвентаризации

Инвентаризацию можно завершать, когда пересчитали все позиции и внесли в инвентаризационную ведомость.

Далее нужно внести данные в управленческий учёт и, что особенно важно, отразить их в балансе на конкретную дату. Здесь вам сможет помочь финансовый директор. Затем важно проанализировать остатки и принять решения по оптимизации — например, что списать, а что закупать в большем объёме.

Инвентаризация — это не только про цифры, но и про выводы. Если обнаружили расхождения, важно понять их причины и подвести итоги: например, наказать виновных за воровство. Если же расхождений нет, то можно, наоборот, поощрить команду.

Теперь разберём подробнее, какие данные и в какие управленческие отчёты нужно внести после инвентаризации ↓

Как отразить результаты инвентаризации в управленческом учёте

Результаты инвентаризации надо зафиксировать в трёх управленческих отчётах.

→ Отчёт о движении денежных средств (ДДС). Инвентаризацию обычно начинают с проверки денежных средств. Так вы точно определите начальные остатки в отчёте о движении денежных средств. А значит, получите информацию о том, какие деньги и в какой форме есть у компании.

→ Баланс. Инвентаризация активов компании — товаров, запасов, основных средств — помогает привести баланс в порядок. Если проверили рыночную стоимость активов и обнаружили замороженные деньги в запасах или товарах на складе, сможете обновить данные в балансе.

→ Отчёт о прибылях и убытках (ОПиУ). Инвентаризация основных средств позволит вам разобраться с амортизацией. Так вы сможете понять, какие активы ещё работают и будут амортизироваться, а какие уже нет. Такую информацию надо будет отразить в ОПиУ.

Как оценить результаты инвентаризации

Оценить результаты инвентаризации можно по схеме.

Сравнить фактические остатки с учётными данными. Проверяем, совпадает ли то, что есть на складе, с тем, что записано в документах. Если есть расхождения — фиксируем.

↓

Разобраться с причинами отклонений. Если чего-то не хватает — выясняем, списывалось ли это официально или могло быть утеряно/украдено. Если есть излишки — возможно, были ошибки в учёте или пришёл товар, который забыли внести в базу.

↓

Принять управленческие решения. Недостачи можно списать, взыскать с ответственных лиц или вообще пересмотреть систему учета. Излишки можно продать, перераспределить или опять же скорректировать данные учёта. А если выявили проблемы с хранением — можно изменить складскую систему, чтобы избежать потерь в будущем.

Пример 1: после инвентаризации нашли просроченные товары, которые только занимали место на складе. Решили списать и утилизировать их, чтобы освободить пространство для новых поставок.

Пример 2: одежда старой коллекции давно залежалась и уже не пользуется спросом. Решили провести распродажу, даже ниже себестоимости, чтобы быстрее освободить склад.

Что в итоге? Деньги, которые «застряли» в товарах, стали доступны. Теперь собственник может пустить их на закупку новых товаров, выплатить дивиденды или даже устроить корпоратив.

Инвентаризация: частые вопросы собственников

Эксперт Ирина Шалимова

Финдир НФ

Какие нюансы стоит учесть руководителю при подготовке к инвентаризации и её проведении?

Вот два важных момента, которые стоит иметь в виду руководителю:

-

Когда проводить инвентаризацию. Если решите делать полную инвентаризацию, лучше временно закрыть склад, чтобы не мешать отгрузке товаров. Если это невозможно, можно делать пересчёт ночью или в выходные, но будьте готовы заплатить сотрудникам в два раза больше, причём они могут и отказаться. Ещё нужно учитывать, что усталость повышает риск ошибиться. Именно поэтому лучше всего делать инвентаризацию по частям.

-

Как исправлять ошибки. Если вдруг где-то ошиблись, не исправляйте старую запись — лучше зачеркните её и напишите правильное значение рядом. Все члены комиссии должны расписаться за исправления, чтобы избежать ситуаций, когда кто-то может изменить данные в свою пользу.

Что делать с расхождениями в инвентаризационной ведомости?

Если в инвентаризационной ведомости нашли расхождения, сначала пересчитайте всё заново. Лучше, если это сделает другой человек, чтобы точно не было ошибок. Если это не помогло, действуем так:

-

При недостаче — ищем виновного. Если нашли, берём объяснение и взыскиваем недостачу. Если никто не виноват, списываем недостачу на расходы компании.

-

При излишках — выясняем, откуда они взялись. Вносим данные в учёт и отражаем излишки как прочие доходы.

Инвентаризация: в двух словах

-

Инвентаризация — это не просто бухгалтерская формальность, а важный инструмент для контроля бизнеса. Именно инвентаризация помогает сверить учёт с реальностью, выявить излишки и недостачи, снизить потери и улучшить финансовое управление.

-

В бухгалтерии к инвентаризации есть строгие требования, а вот в управленческом учёте всё гораздо гибче. Собственники бизнеса могут сами решать, как и когда проводить инвентаризацию. Главное — установить свою регулярность, а не тянуть годами, не зная, куда исчезают деньги.

-

Объектами инвентаризации могут быть основные средства, производственные запасы, материальные и нематериальные активы, товары, финансовые вложения, резервы, деньги, денежные документы и бланки строгой отчётности. Также можно проверить кредиторскую задолженность и прочие обязательства, другие материальные и нематериальные ценности.

-

Чтобы провести инвентаризацию, сначала назначьте ответственных, подготовьте ведомости и организуйте пространство на складе. Потом пересчитайте товары, при этом не забудьте учесть незавершённое производство и чужие товары. А в конце зафиксируйте результаты, чтобы не потерять важные данные для учёта.

-

Главное в инвентаризации — не просто посчитать товары или запасы, а сделать выводы и улучшить процессы. Недостачи можно списать, взыскать с ответственных лиц или вообще пересмотреть систему учёта. Излишки можно продать, перераспределить или опять же скорректировать данные учёта. Если выявили проблемы с хранением — можно изменить складскую систему, чтобы избежать потерь в будущем.

Поможем отразить инвентаризацию в управленческом учёте

Финдиры НФ — эксперты в управленческом учёте. Они помогут вам правильно отразить результаты инвентаризации в ДДС, ОПиУ и, что особенно важно, в балансе. С точными данными вы сможете принимать обоснованные управленческие решения, улучшить контроль за активами и, как результат, вывести финансовое планирование на новый уровень.

Вот как наши финдиры уже помогли другим компаниям:

-

Как финдир помог увеличить выручку на 22% за 10 месяцев: кейс по оптимизации бизнес-процессов в общепите

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир Нескучных финансов решает задачи компаний, — это онлайн-экскурсия ↓