Перед нами — солидная строительная компания «НаивБетон». Работы много, стройка кипит, объекты сдаются, деньги на счета компании исправно поступают. Собственники довольны — бизнес работает, казалось бы, как часы. Стали появляться тревожные звоночки, которые не вписывались в эту идиллию… Когда наш финдир взялся за дело, началось самое интересное.

З.Ы. Для конфиденциальности клиента название «НаивБетон» — вымышленное, но история — реальная.

Содержание

Маржа? Какая маржа? У нас же деньги есть!

Жулик — вон, деньги — в кассе, маржа — 38%

Вывод: доверяй, но ОПиУ проверяй

Поможем навести порядок и найти миллионы

Строители в розовых очках

В «НаивБетон» финансы вели по старинке, кассовым методом: деньги пришли — выручка, деньги ушли — расходы. Просто и понятно. Но это только на первый взгляд.

Со временем собственники пришли к мысли: «А давайте наконец разберемся, как мы на самом деле зарабатываем?». Они решили снять розовые очки кассового учета и попросили финдира Нескучных собрать первый в истории компании настоящий Отчет о прибылях и убытках (ОПиУ). Не для галочки, а чтобы увидеть реальную картину: сколько бизнес генерирует прибыли, где сидят главные дыры в расходах и, наконец, понять — почему денег «много», а богатеть не получается?

Для строительных компаний это классическая ситуация: высокий оборот, сложные цепочки закупок, много материалов и почти нулевая прозрачность маржи.

К сожалению, кассовый метод создает иллюзию благополучия, но не дает ответа на главный вопрос: где прибыль? :(

Маржа? Какая маржа? У нас же деньги есть!

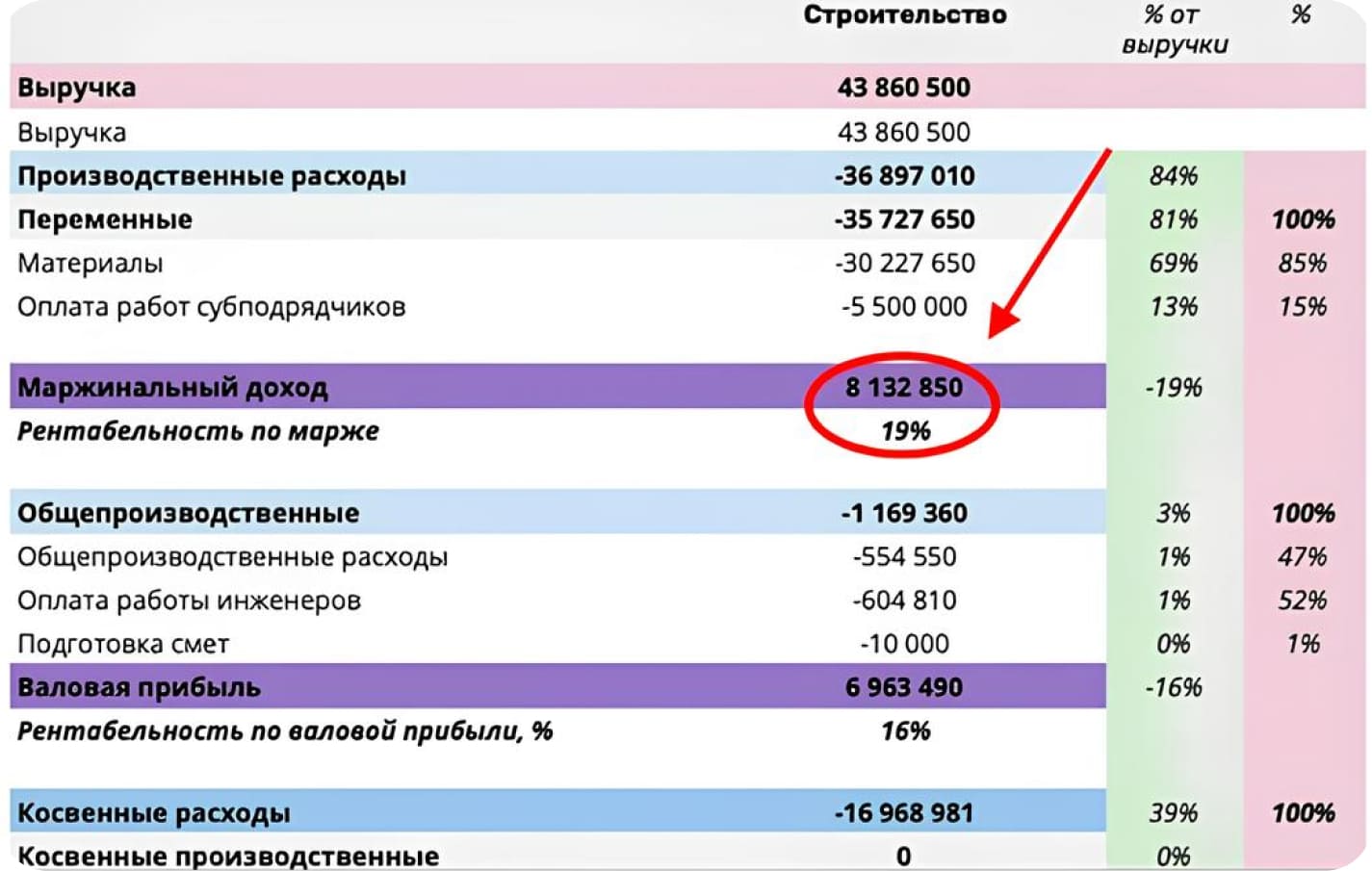

Финдир собрала первый в их жизни полноценный Отчет о прибылях и убытках (ОПиУ) — картина выглядела так ↓

Цифра, от которой у собственников начал дергаться глаз: рентабельность по марже — всего 19%. Для сравнения: у конкурентов на том же рынке она держится в рамках 25-40%. Разрыв минимум в 6% — это не статистическая погрешность, это тревожный звоночек.

Плюс, пока копали расходы, нашли и другие проблемы:

-

раздутый штат — людей было больше, чем нужно для объема работ;

-

реклама не окупалась — бюджет уходил впустую;

-

необоснованно высокие оклады менеджеров — их зарплаты не соответствовали результатам.

Всё это тянуло чистую прибыль вниз.

Финдир берет лупу и накладные

Симптом мог быть только один: либо компания сильно занижает цены (и работает себе в убыток), либо ее расходы запредельно завышены. Анализ указал пальцем на главную статью расходов ↓

Материалы. На них уходило аж 69% всей выручки! Это 85% всех переменных затрат компании. Проще говоря, большая часть денег, которые платили клиенты, тут же уходила на закупку кирпича, бетона и гипсокартона. Компания фактически крутилась как белка в колесе, работая в ноль или даже в минус.

«Но как же?! — возражали собственники. — У нас же огромные скидки от поставщика! Мы закупаемся дешевле всех! Наш снабженец — золото!» Они свято верили в эту историю. Доверяли человеку на все 100%. Контроля за реальными ценами — никакого.

Но цифры в ОПиУ кричали обратное. Их холодная, беспристрастная логика не оставляла сомнений: с такими расходами на материалы ни о какой здоровой рыночной марже и речи быть не могло. Где-то здесь таилась большая проблема. Или в «скидках», или в самом снабженце. Пора было брать лупу и проверять накладные.

Задача была не в том, чтобы обвинить, а в том, чтобы проверить факты. План выглядел так:

-

Собрать реальные закупочные цены по накладным

-

Сравнить их с рыночными

-

Проверить соответствие «скидок» фактическим условиям

-

Понять, где именно теряются деньги

Найдем за один час точку роста прибыли в вашем бизнесе до 40%

Как это работает:

✔ Соберём финансовую модель — без воды, только факты.

✔ Посчитаем все затраты — даже те, о которых вы не подумали.

✔ Покажем реальный прогноз дохода — без розовых очков.

Самый быстрый способ понять, почему бизнес есть, а денег нет — компактная, но эффективная онлайн-экскурсия ↓

Жулик — вон, деньги — в кассе, маржа — 38%

Собственники, увидев доказательства, спокойно уволили вора. Пришел новый снабженец, договорился о реальных скидках 15%.

|

Было: |

Стало: |

|

|

|

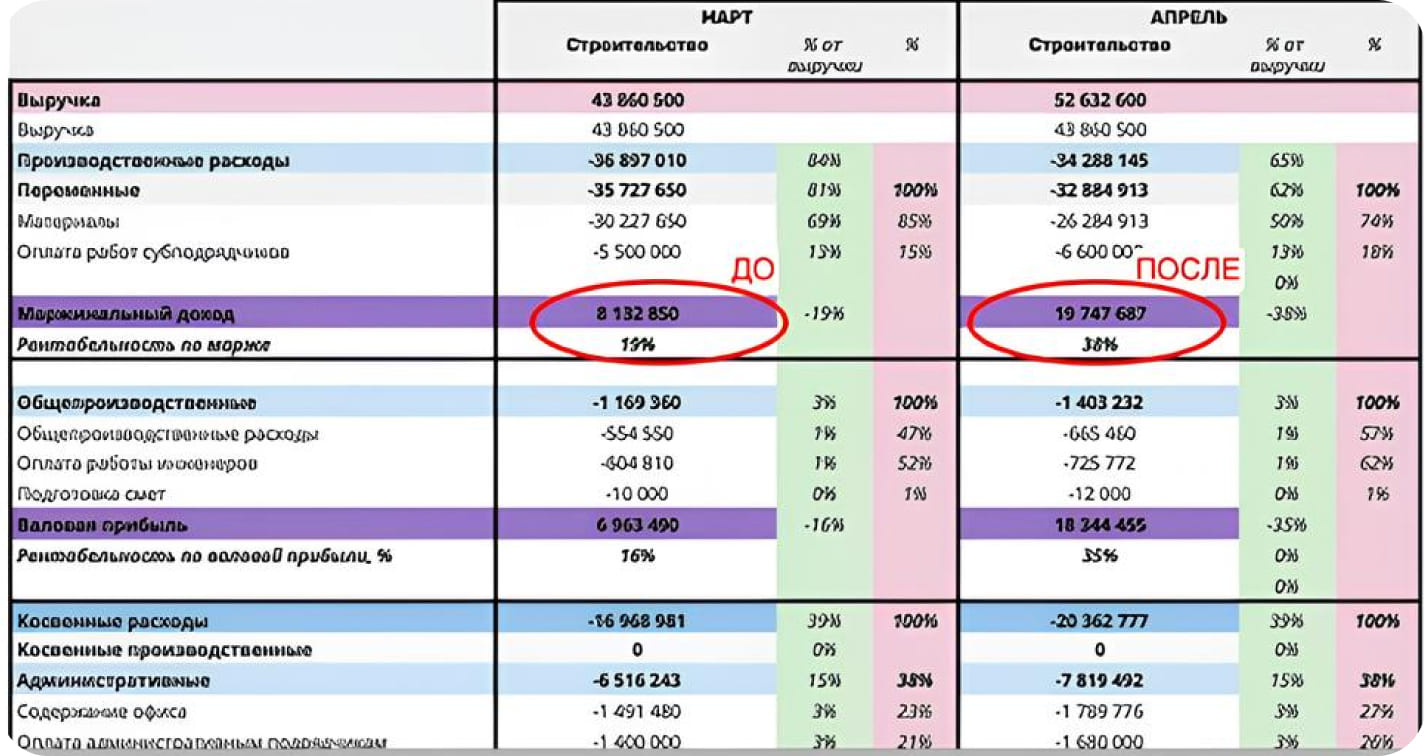

Итог: → экономия: 9 988 267 ₽/мес. Собственники увидели реальную прибыль: появилось понимание, где бизнес зарабатывает, а деньги перестали «утекать» незаметно. |

|

Май — (первый полноценный месяц с новым снабженцем и без махинаций) показал, сколько компания теперь тратит на материалы. Если бы в мае закупались по старым «скидкам», переплата составила бы те самые 10 млн.

Плюс оптимизация других расходов (штат, реклама) дала дополнительный эффект. Теперь «НаивБетон» видит реальную прибыль и инвестирует сэкономленные миллионы в развитие.

Вывод: доверяй, но ОПиУ проверяй

Эта история — яркий пример, почему нельзя слепо доверять даже проверенным годами людям, и почему финансовая отчетность — не формальность, а рабочий инструмент для каждого собственника.

Всего за пару недель анализа ОПиУ и цен мы вычислили вора и нашли ключевую дыру в финансах.

10 млн рублей в месяц — вот цена слепого доверия и отсутствия финансового контроля. Теперь эти деньги остаются в компании и работают на ее развитие.

Маржинальность выросла в 2 раза — бизнес не просто выживает, а получил ресурсы для здорового роста.

Главный урок: не носите розовые очки кассового метода. Собирайте ОПиУ, знайте свою реальную маржу, проверяйте цены. Иначе «надежные» снабженцы могут строить личный финансовый рай за ваш счет.

Для удобства можете скачать наш шаблон, чтобы начать уже сегодня и не платить за ошибки миллионами завтра ↓

Поможем навести порядок и найти миллионы

Доверяете поставщикам «как себе», но не видите роста? Не ждите, пока «НаивБетон» станет вашей реальностью. Финансовый директор Нескучных за 4 недели:

-

соберет ваш ОПиУ и покажет реальную маржу;

-

найдет скрытые убытки (материалы, логистика, ФОТ — да где угодно!);

-

даст план, как поднять рентабельность на 15-30%;

-

научит вашу команду управлять бюджетом.

Поможем с финансовым учетом, как уже помогли другим:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓