Компания, пусть будет «Индизайн», занимается разработкой дизайн-проектов. Её собственник пришел к нам в июле 2020 года: он был уверен, что в компании всё супер, и хотел лишь уточнить, сколько дивидендов выводить. Но лишь уточнить не получилось.

Я, как обычно, собрала стандартные отчеты и обнаружила дыру в собственном капитале компании — -5,5 млн рублей. Дыра означает банкротство: компания проела свои деньги и уже живет на кредиторские. И если кредиторы разом потребуют деньги назад, компании негде будет их взять: если продать всё, что есть у «Индизайна», останется долг в 5,5 млн рублей. Какие уж тут дивиденды.

Но за полтора года нам удалось вывести «Индизайн» из -5,5 млн рублей в -400 тысяч. В кейсе рассказываю, что делали и когда планируем зашить дыру полностью.

«Индизайн» — это выдуманное название. Мы используем его, чтобы сохранить конфиденциальность клиента. А вот история реальная.

Июль 2020 года. Собственник считает, что всё супер. А я нахожу дыру в собственном капитале в -5,5 млн ₽

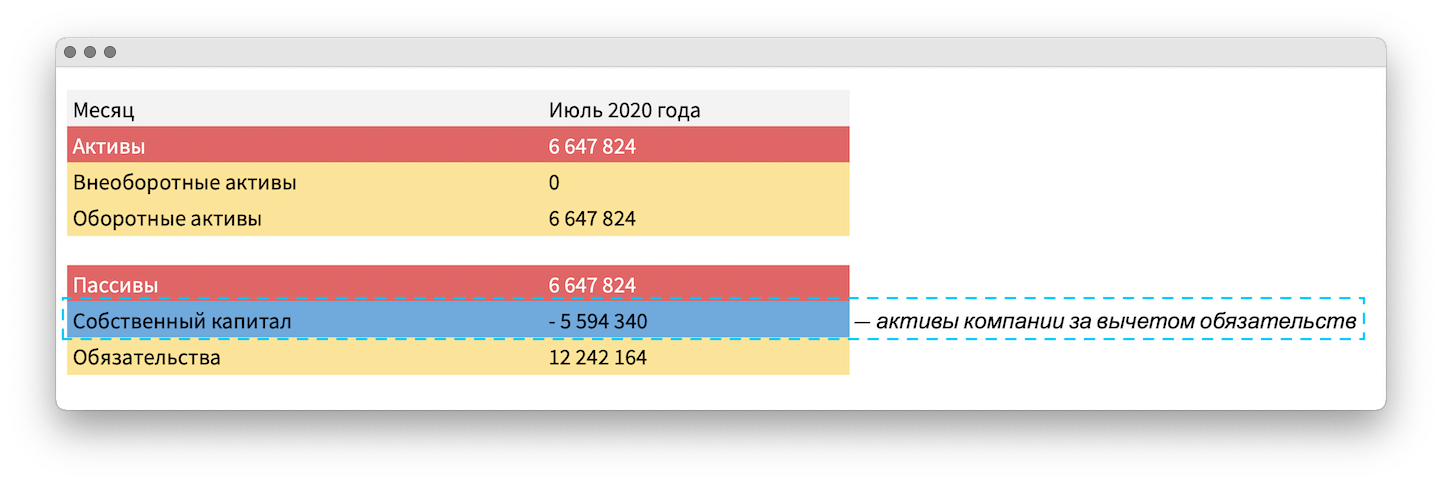

Итак, собственник пришел к нам, чтобы убедиться, что с бизнесом всё отлично и уточнить, сколько дивидендов он может выводить. Но когда я собрала отчеты, а именно — баланс, увидела дыру в собственном капитале в -5,5 млн рублей.

Баланс — это отчет о богатстве компании. Он показывает две вещи:

всё, что есть у компании — это активы, например, техника, недвижимость, запасы материалов или оборудование;

на чьи деньги это всё куплено — это пассивы. И пассивы делятся на две категории: собственный капитал компании — деньги собственника и обязательства — кредиты, займы, уже оплаченные, но еще не сделанные проекты.

Нужные нам строки в балансе выглядят так:

И дыра в собственном капитале — это разница между активами и обязательствами со знаком минус. Минус тут говорит, что компания живет не на свои деньги, а на кредиторские. То есть если она продаст всё — технику, недвижимость, товарный знак, оборудование — и раздаст долги, у нее всё равно останется долг в размере дыры.

Дыра, может быть, звучит не так уж и страшно, но вообще-то это банкротство.

Вот как выглядит собственный капитал «Индизайна» в начале нашей работы ↓↓↓

Шаг 1. Прекратили вывод дивидендов и остановили рост дыры

Дыра в собственном капитале «Индизайна» появилась по двум причинам:

собственник неправильно считал прибыль. Например, учитывал в расчете прибыли авансы по проектам, хотя авансы — это еще не прибыль и даже не выручка: пока неизвестны точные расходы и не подписан акт, считать авансы выручкой или прибылью нельзя;

и хаотично выводил дивиденды. В компании не было правил по дивидендам, и собственник выводил сколько хотел.

К тому же в компании совсем не правильно велся учет: выручку считали по деньгам в кассе, авансы признавали выручкой не то что до подписания акта, а вообще до того, как стартовал проект. Так и накопили -5,5 млн рублей.

Собственник не замечал проблемы, потому что регулярно получал новые авансы: деньги на счетах есть, на Мерседес и квартиру в Москве хватает, всё в порядке. Но по сути бизнес кредитовался через авансы клиентов. Клиенты переводили аванс за проект, а собственник учитывал их в расчете чистой прибыли и тратил. И бизнес полностью принадлежал кредиторам — клиентам, которые перечислили авансы, но еще не получили свои проекты.

Дивиденды — отдельная песня. Владелец «Индизайна» мог выводить по 500 000 – 700 000 рублей в месяц при нулевой прибыли компании. А иногда и больше. Поэтому первое, что я сделала — запретила вывод дивидендов. И это положительно повлияло на дыру в собственном капитале: она перестала расти, а к ноябрю 2020 года сократилась до -5,1 млн рублей.

Шаг 2. Разобрались с кассовыми разрывами

Хаотичный вывод дивидендов и неправильный подсчет прибыли привели не только к дыре в собственном капитале, но и к регулярным кассовым разрывам — это когда компании нужно платить за что-то, например, аренду или работу сотрудников, а денег у нее нет.

У «Индизайна» ситуация была такой: в начале месяца она получала авансы клиентов, тратила их на дивиденды и импульсивные покупки, например, новые ноутбуки в офис для сотрудников. А к концу месяца оставалась без денег на аренду, зарплаты, материалы и другие нужные штуки.

И чтобы выбраться из кассового разрыва, компании нужно было срочно искать новых клиентов, готовых перевести авансы. При этом никто не знал, сколько нам вообще надо привлечь денег, чтобы нормально работать.

Чтобы разобраться с кассовыми разрывами, я сделала две вещи: завела реестр поступлений от заказчиков и взяла под контроль выбытия.

Реестр поступлений. Я завела реестр поступлений с разбивкой по неделям — так мы могли видеть, когда и сколько денег придет на счет, и планировать оплаты.

Еще реестр поступлений помог понять, что компания не отслеживает остатки платежей: заказчики переводили авансы в 70%, а за остатками в 30% никто не следил. Мы начали контролировать и эти «мелкие» платежи.

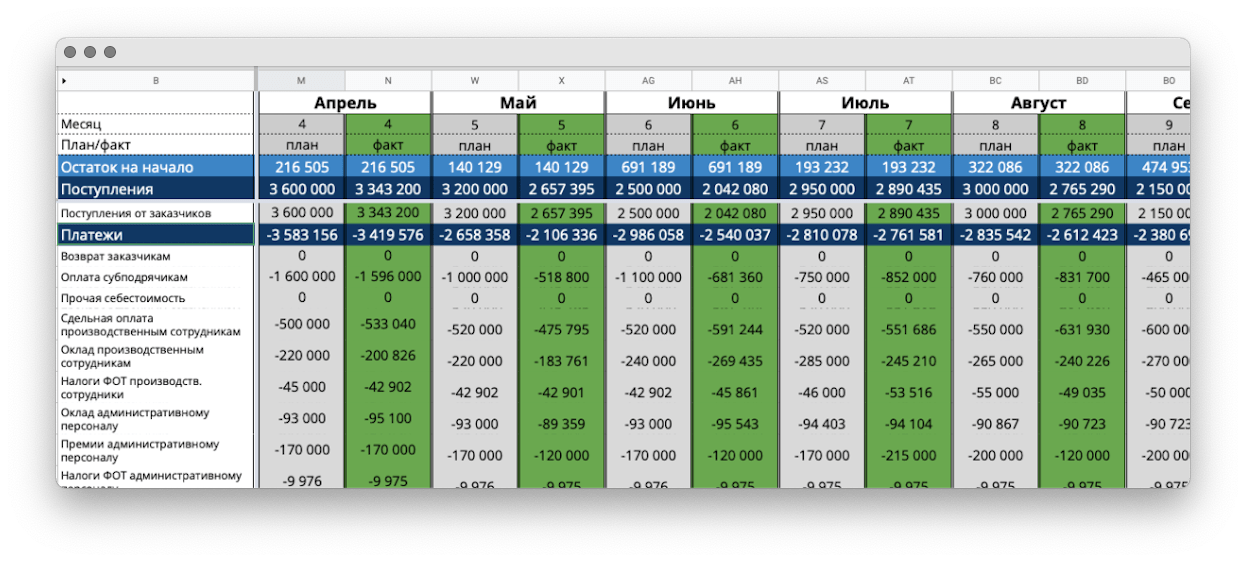

Контроль выбытий. Чтобы авансы клиентов не разлетались на дивиденды и импульсивные покупки для офиса, я внедрила БДДС — бюджет движения денежных средств. В нем мы прописываем, на что компания будет тратить деньги в следующем месяце.

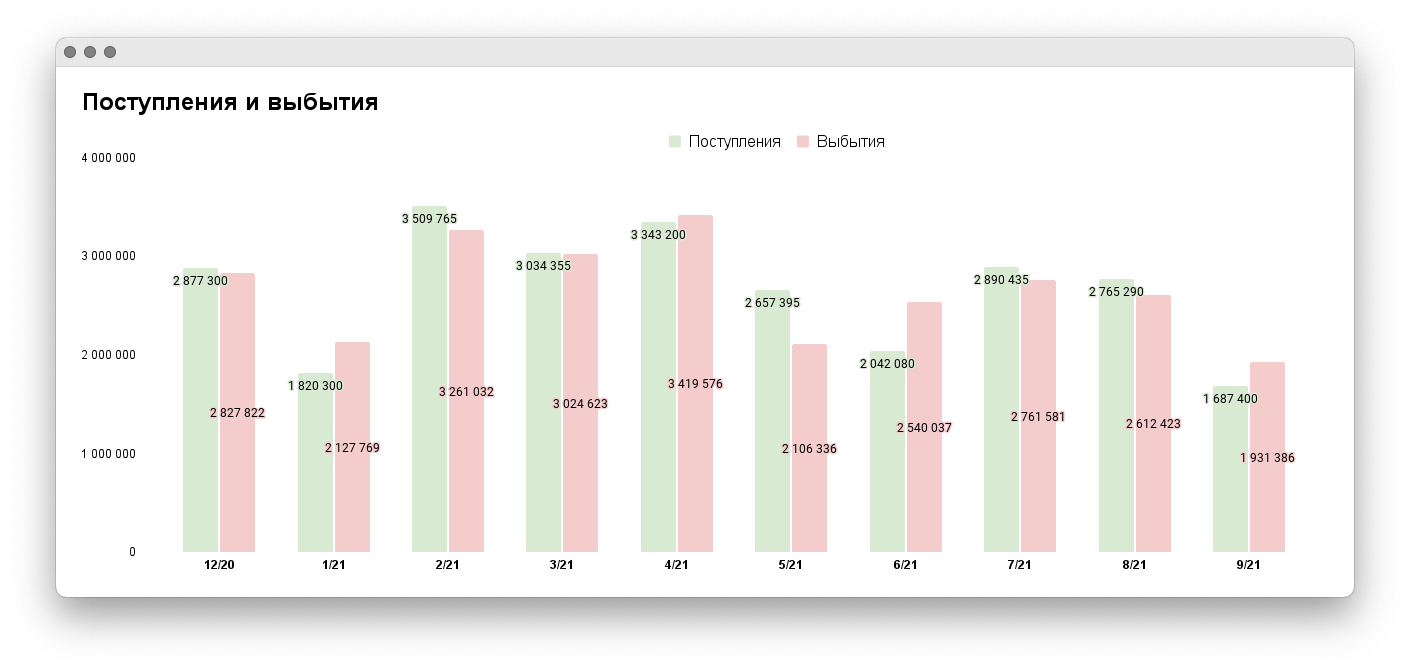

Благодаря планированию поступлений и выбытий мы смогли избавиться от кассовых разрывов и добиться положительного денежного потока:

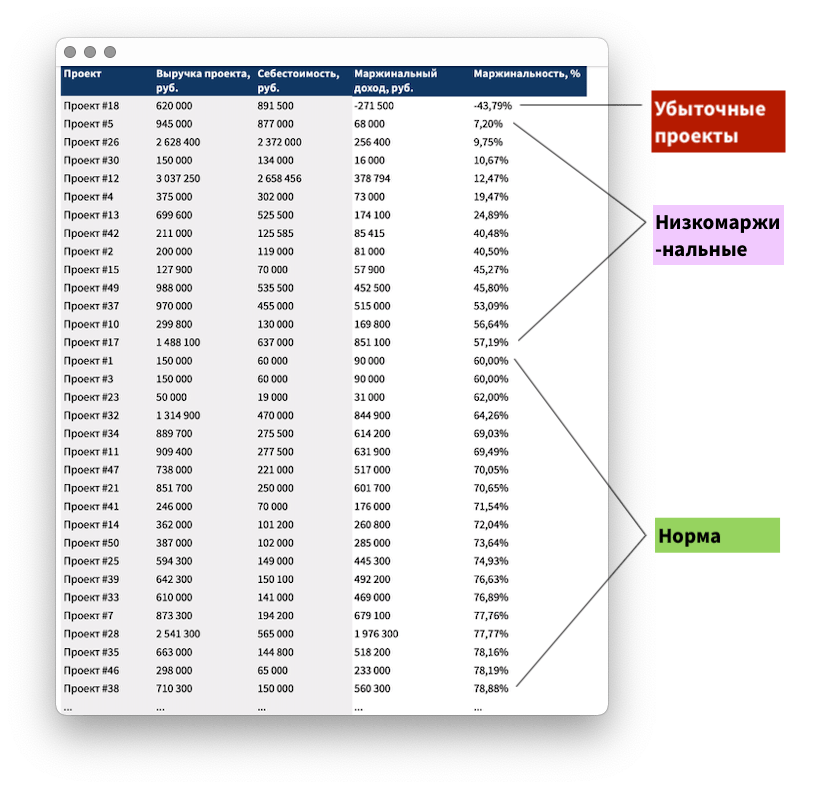

Шаг 3. Узнали маржинальность проектов и перестали брать невыгодные

Итак, мы остановили рост дыры, разобрались с кассовыми разрывами, и теперь пришло время навести порядок в сделках. «Индизайн» только искала себя на рынке и брала все заказы подряд: перед стартом работ компания не всегда делала экономический расчет проекта.

Чтобы понять, какие сделки компании подходят, а какие нет, я проанализировала маржинальность каждой. Маржинальность — это, грубо говоря, выручка с проекта за минусом переменных расходов. А переменные расходы — это те, что появляются вместе с проектом, например, расходы на услуги субподрядчиков, работу конкретного инженера или материалы.

После анализа мы с собственником определили норму маржинальности — от 60% и выше и перестали брать в работу проекты, которые этой норме не соответствуют.

И так к августу 2021 года нам удалось сократить дыру в собственном капитале до -2,7 млн рублей:

Шаг 4. Отказались от субподрядчиков и наняли специалистов в штат, чтобы сократить расходы

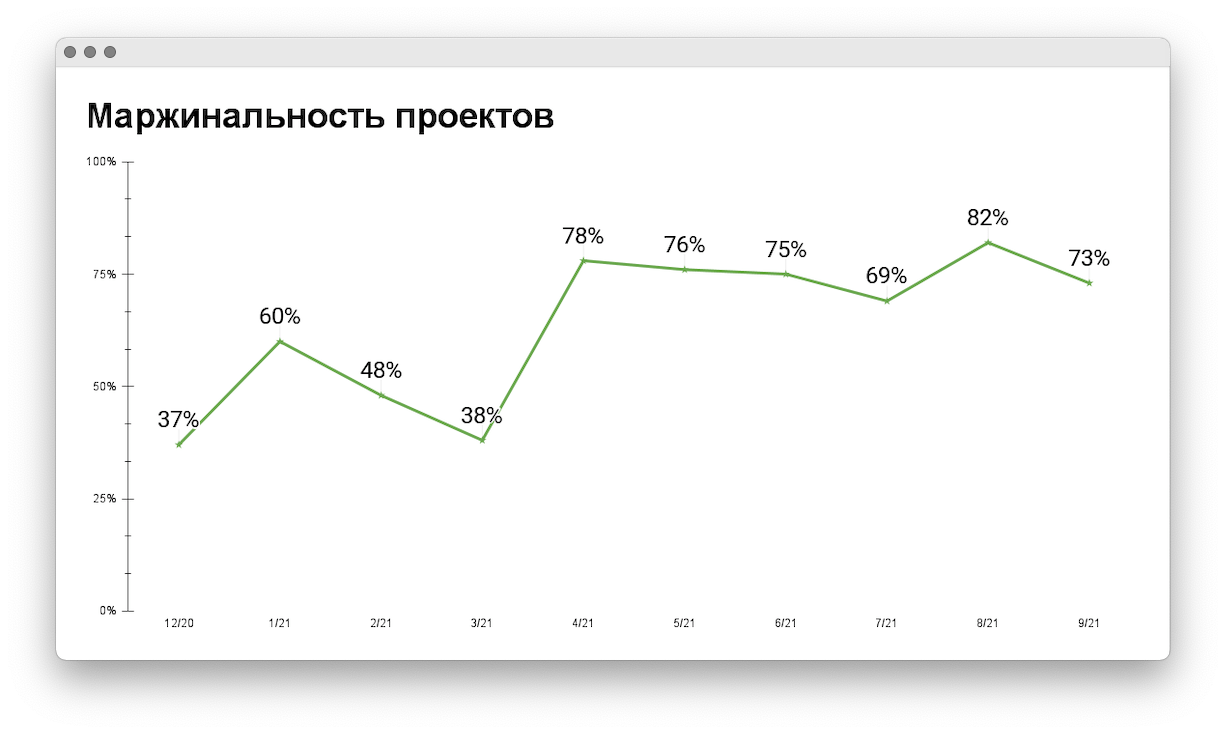

Мы определили норму маржинальности проектов, но у компании в работе уже были низкомаржинальные и убыточные проекты — их нужно было доделывать. И чтобы как-то повысить их маржинальность, мы стали анализировать переменные расходы.

И выяснили, что компания тратит много денег на подрядчиков: внешних инженеров, дизайнеров, конструкторов. Например, работа подрядного инженера стоила 100 000 рублей за проект, но такая же работа инженера в штате обошлась бы в три раза дешевле.

Когда собственник увидел, сколько тратит на подрядчиков, он принял управленческое решение: нанять узкоспециализированных специалистов в штат на зарплату. Это помогло сократить переменные расходы по проектам и повысить маржинальность:

Также поменяли систему мотивации проектировщикам: вместо оклада перешли на сдельную оплату. В итоге проектировщики зарабатывают больше, но при этом быстрее выполняют свою работу — это помогает компании закрывать проекты и получать выручку.

Работа с переменными расходами и мотивацией сотрудников привела к росту маржинальности: компания стала тратить меньше денег на проекты и получать больше чистой прибыли. И к сентябрю 2021 года дыра в собственном капитале уменьшилась до -1,4 млн рублей.

Шаг 5. Научились планировать доходы, расходы и прибыль

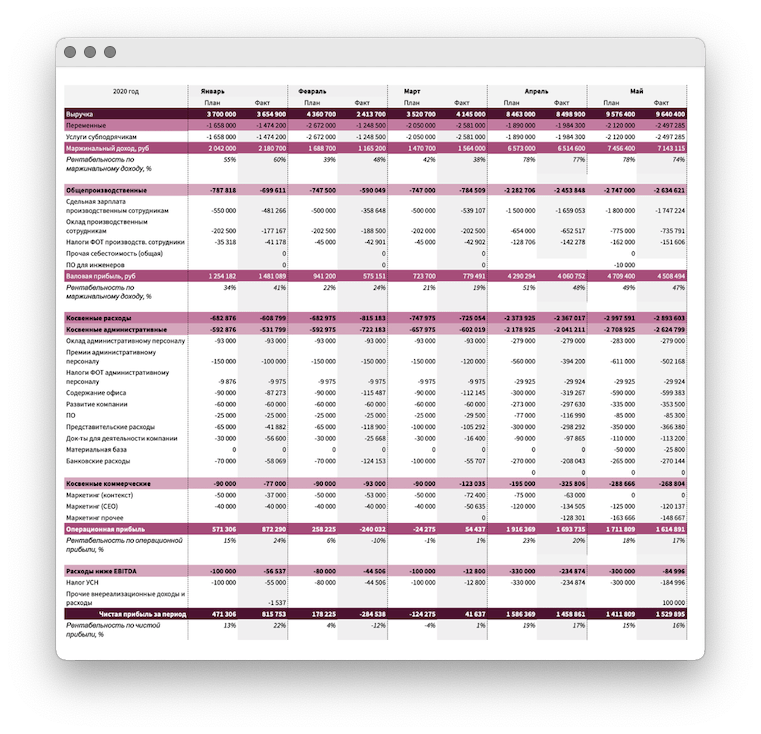

Нашим следующим шагом стала финмодель — это оцифрованная модель бизнеса, на которой можно проигрывать разные сценарии. С помощью финмодели мы посчитали точку безубыточности компании — такие уровни выручки и расходов, при которых «Индизайн» будет работать в ноль. Так мы поняли минимальный необходимый объем выручки. Этот объем и стал нашим первым планом.

Дальше мы начали ежемесячно планировать доходы и расходы с помощью БДР — бюджета дохода и расходов:

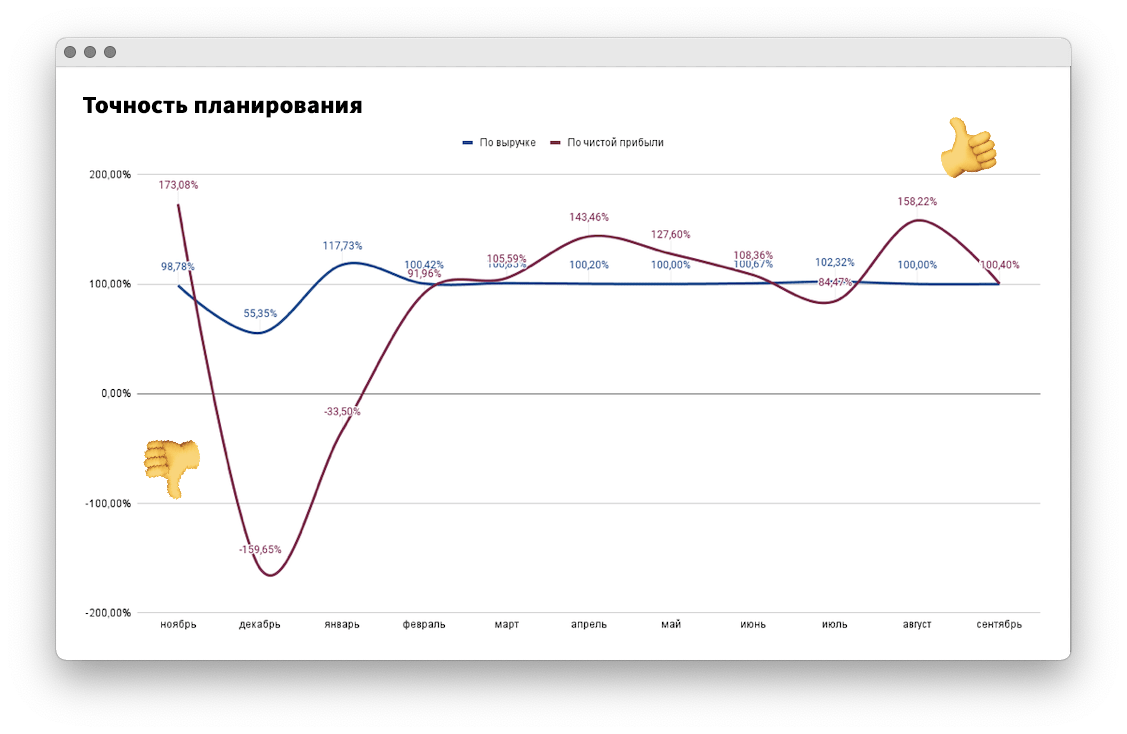

Но тут мы столкнулись с проблемой: планировать точно не получалось. Мы отклонялись от плана то на -30%, то на +50%. С такой точностью планирование теряет смысл.

Чтобы повысить точность планирования, мы стали обсуждать планы с ведущими проектировщиками: встречались в конце каждого месяца и смотрели, какие проекты будут закрыты в следующем, какие ресурсы для этого нужны, какие проекты точно не успеем доделать. То есть прорабатывали план по выручке более детально. Это помогло нам повысить точность планирования до 80–100%.

Пока разбирались с точностью планирования, обнаружили еще одну неприятную штуку: руководители компании не умели ставить задачи. Например, они могли поставить дизайнеру задачу разработать план привязки дверных проемов, но не дать технический план помещения. В итоге задача оставалась невыполненной, и это затягивало срок сдачи объекта.

Чтобы научить руководителей ставить задачи, собственник оплатил тренинг коуча — это клевое решение, потому что обычно в моменты кризисов все начинают экономить и забывают про развитие. А тут коуч был как раз кстати: руководители научились ставить задачи, проекты стали закрываться быстрее, а компания — получать прибыль.

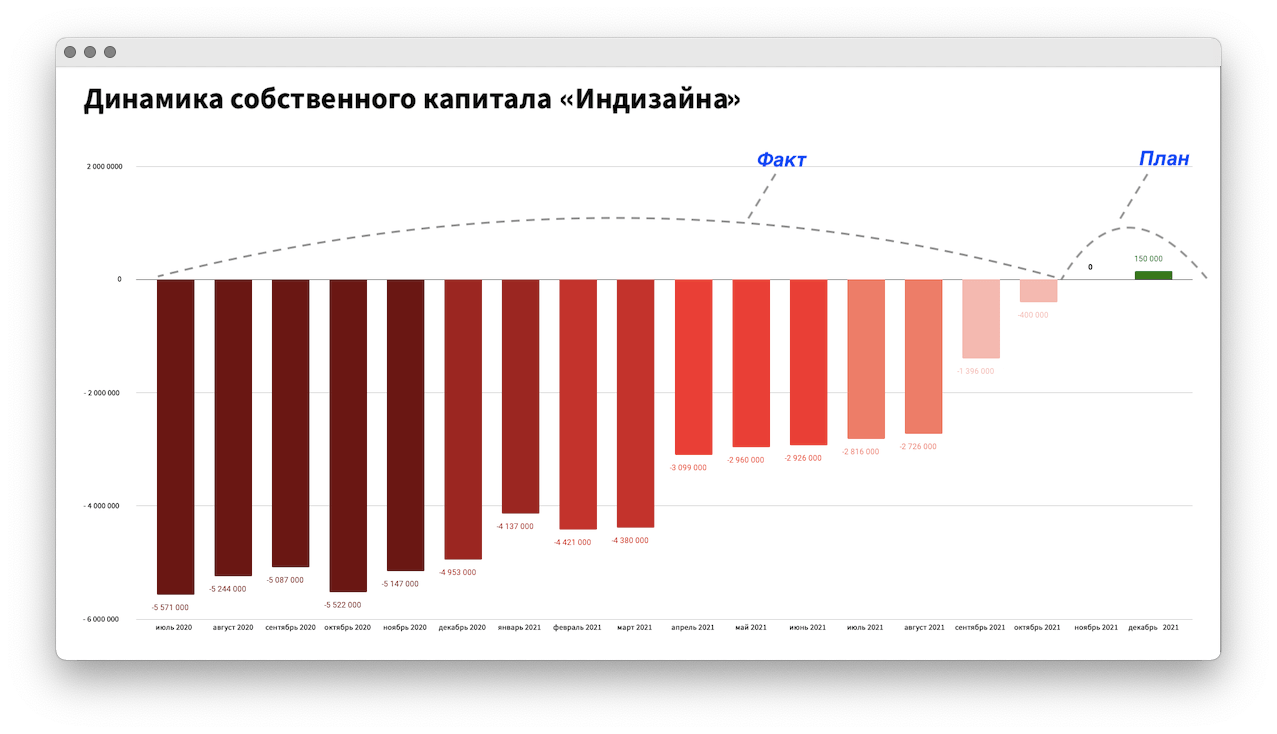

В итоге дыра в собственном капитале компании сократилась до - 400 000 рублей.

Октябрь 2021 года. Сократили дыру до -400 тысяч и до конца года зашьем её полностью

Итак, собственник пришел к нам с уверенностью, что всё хорошо и нужно лишь уточнить, сколько дивидендов можно выводить. А я обнаружила дыру в собственном капитале в -5,5 млн рублей. И за следующие полтора года мы:

- прекратили вывод дивидендов, чтобы остановить рост дыры. Собственнику вместо дивидендов назначили зарплату;

- начали планировать поступления и выбытия, чтобы избавиться от кассовых разрывов;

- посчитали маржинальность проектов и определили норму — от 60% и выше. Перестали брать в работу убыточные и низкомаржинальные проекты;

- снизили расходы на субподрядчиков: частично отказались от субподряда и наняли узкоспециализированных специалистов в штат — это помогло снизить переменные расходы и повысить маржинальность проектов;

- пересмотрели систему мотивации сотрудников: перевели их с оклада на сделку. Сотрудники стали получать больше, но при этом быстрее закрывали проекты;

- научились планировать выручку, расходы и чистую прибыль с точностью 80–100%;

- провели тренинг для руководителей по постановке задач: теперь они ставят задачи так, что исполнители их понимают и выполняют в срок. В итоге компания быстрее закрывает проекты и получает прибыль.

Всё это помогло нам уменьшить дыру в собственном капитале «Индизайна» до - 400 000 рублей. При этом до конца года компания планирует зашить ее полностью и выйти на положительный собственный капитал в 150 000 рублей:

Кроме собственного капитала изменились и другие показатели:

| Показатель | Было | Стало |

| Собственный капитал | -5,5 млн ₽ | -400 000 ₽ (+92,7%) |

| Чистая прибыль (среднеквартальная) | 572 000 ₽ | 1,4 млн ₽ (+153%) |

| Рентабельность по чистой прибыли | 6% | 17% (+183%) |

| Рентабельность активов | 13% | 27% (+113%) |

А еще — очень сильно вырос собственник компании. Он перестал выводить дивиденды как попало, научился понимать язык цифр, понял важность учета и планирования. Следующий этап нашей работы — дебиторка. Сейчас мы уже почти закрыли дыру в собственном капитале и дальше будем стремиться к накоплению денег, которые пока застревают в дебиторке. Но это уже другая история.

Как начать работать с нашим финдиректором

В этой истории компания доработалась до дыры в собственном капитале в -5,5 млн рублей и не замечала проблемы. Еще чуть-чуть и пришлось бы закрываться или брать кредиты, продавать часть бизнеса. Финдиректор же помогла выбраться из минуса, избавиться от кассовых разрывов, сократить расходы и наладить планирование. В итоге дыра уменьшилась до -400 тысяч и до конца года исчезнет совсем.

И таких историй у нас много, например: вывели компанию из убытка в 35 млн рублей; разморозили 3,2 млн ₽ дебиторки, о которых компания даже не знала; помогли строительной фирме вырасти с 50 до 98 млн ₽ чистой прибыли в год.

Наши финдиректора работают с любым бизнесом: дизайн-студиями и промышленными компаниями, кофейнями и салонами красоты, заводами и маркетплейсами и всеми остальными.

С любой компанией финдиректор работает в онлайне, поэтому город не важен. Да, и страна тоже: с бизнесом из СНГ и Европы тоже сотрудничаем.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда помогает разобраться со складскими запасами, — в общем, делает всё, чтобы вместе с собственником увеличивать эффективность, а затем и прибыльность бизнеса.

Вы тоже можете поработать с нами. Но сначала предлагаем подробнее узнать о работе финансового директора и о том, чем он будет полезен именно вашей компании. Для этого запишитесь к нам на онлайн-экскурсию ↓