Многие владельцы бизнеса считают: если компания заработала прибыль, деньги можно свободно тратить на личные нужды. Эта логика приводит к налоговым доначислениям, штрафам и конфликтам с ФНС.

По данным налоговой практики, неправильный вывод средств — одна из главных причин блокировки счетов и проверок. При этом законных способов достаточно — важно понимать, как они работают и какие риски несут.

Содержание

Почему прибыль ООО — не ваши личные деньги

Дивиденды — самый чистый способ

Зарплата: когда стоит нанять самого себя

Договор ГПХ: где грань между услугой и маскировкой

Аренда и займы: неочевидные варианты

ИП и самозанятость: экономия или дробление

Как сделать прибыль ООО собственностью владельца: частые вопросы собственников

Как сделать прибыль ООО собственностью владельца: в двух словах

Поможем сделать прибыль ООО собственностью владельца законно

Почему прибыль ООО — не ваши личные деньги?

ООО — самостоятельное юридическое лицо. Даже если у компании один учредитель, деньги на расчётном счёте принадлежат организации, а не физическому лицу.

Формула прибыли:

доходы − расходы − налоги = чистая прибыль

После уплаты налога на прибыль или УСН деньги остаются на счёте ООО. Чтобы прибыль стала деньгами собственника, её нужно распределить, оформить документально и обложить налогом на уровне физлица.

Что будет, если просто перевести деньги себе ↓

Пример

Вы переводите себе 500 000 рублей с назначением платежа «на личные нужды». Для банка и налоговой это выглядит так ↓

Последствия «простого перевода себе»:

-

банк заблокирует операцию и потребует объяснений — это входит в его обязанности по финмониторингу;

-

ФНС признает перевод доходом физлица и доначислит НДФЛ 13-15%;

-

на компанию наложат штраф за неисполнение обязанностей налогового агента — 20% от суммы налога;

-

начислят пени за каждый день просрочки платежа;

-

включат в план проверок — такие операции для налоговой как красная тряпка.

Фраза «но это же мои деньги, я собственник» не имеет юридической силы. Вы выбрали форму ООО и получили ограниченную ответственность. Взамен — обязанность соблюдать правила вывода средств.

Прибыль на счёте ООО — ещё не ваша собственность. Попытка «просто забрать деньги» приведёт к блокировкам, доначислениям и штрафам. Нужен один из законных механизмов вывода.

Законные способы вывода прибыли из ООО ↓↓↓

| Способ | Когда использовать | Главный риск |

| Дивиденды | Есть чистая прибыль, не нужен ежемесячный вывод | Чистые активы < уставного капитала |

| Зарплата | Реальное управление, нужен официальный доход | Высокая налоговая нагрузка |

| ГПХ | Разовые проекты с чётким результатом | Переквалификация в трудовые отношения |

| Аренда имущества | Реальное использование авто/помещения | Завышенная цена, отсутствие использования |

| ИП/Самозанятость | Экспертные услуги, есть другие клиенты | Дробление бизнеса |

Дивиденды — самый чистый способ

Дивиденды — классика. Вы распределяете чистую прибыль между учредителями, платите НДФЛ 13-15%, и деньги становятся вашими. Никаких хитростей, всё прозрачно.

Дивиденды — именно то, для чего и создается бизнес. Компания заработала прибыль → собственники её распределили → каждый получил свою долю. Банки и налоговая к таким операциям претензий не имеют.

Как это работает на практике ↓

Периодичность: можете выплачивать дивиденды раз в квартал, полгода или год. Закон № 14-ФЗ запрещает делать это каждый месяц — только три варианта.

Налоги: для резидентов РФ ставка НДФЛ — 13% с суммы до 2,4 млн рублей в год, и 15% с превышения. ООО само удерживает налог при выплате — вам ничего дополнительно платить не нужно.

Когда дивиденды платить нельзя

Есть несколько жёстких ограничений. Даже если прибыль есть, дивиденды запрещены, если:

-

чистые активы меньше уставного капитала — самое частое ограничение;

-

уставный капитал не оплачен полностью;

-

есть признаки банкротства;

-

компания на стадии ликвидации.

Важный нюанс: можно распределять не только прибыль текущего года, но и нераспределенную прибыль прошлых лет, если она «висит» в балансе.

Дивиденды — самый понятный и безопасный способ вывести прибыль из ООО. Налоговая нагрузка 13-15%, никаких рисков переквалификации. Минус только один — нужна реальная чистая прибыль, «на пустом месте» дивиденды не начислишь.

Читайте другие статьи в Нескучной газете:

Как посчитать прибыль. Почему рост продаж не всегда означает рост прибыли?

А у меня прибыль нормальная? Основные виды прибыли и способы расчета

Зарплата: когда стоит нанять самого себя

Зарплата — не способ вывести прибыль, а способ получать деньги за реальную работу. Если вы и правда управляете компанией, зарплата директора — логичное решение.

Многие собственники думают: «Зачем мне зарплата, если я и так владелец?». Но у зарплаты есть плюсы, которые дивиденды не дают:

-

регулярный доход каждый месяц — не нужно ждать квартала или года;

-

официальный доход для банков — пригодится для ипотеки или кредита;

-

пенсионный стаж и баллы — формируется будущая пенсия;

-

социальные гарантии — больничные, декретные.

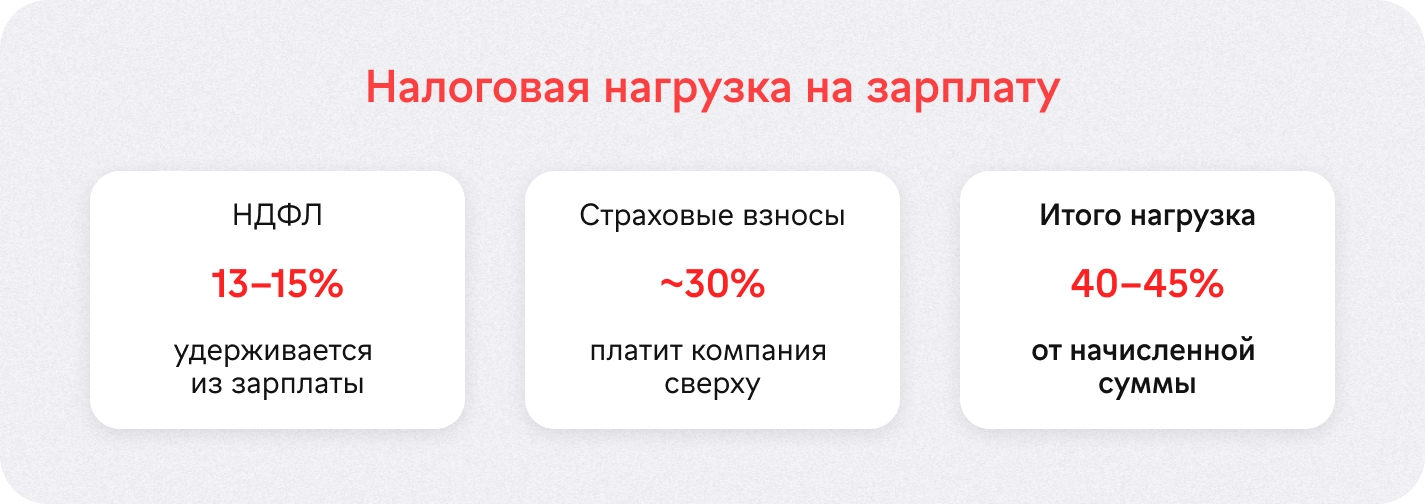

Зарплата — самый дорогой способ вывода по налогам. Полная картина выглядит так:

Налоговая нагрузка на зарплату ↓

Пример

Чтобы получить на руки 100 000 рублей, компании нужно заплатить примерно 145 000 рублей (100 тыс. зарплата + 15 тыс. НДФЛ + 30 тыс. взносы).

Когда зарплата оправдана

Есть ситуации, когда высокая налоговая нагрузка на зарплату — это нормально:

-

вы реально занимаетесь операционным управлением, принимаете решения, несёте ответственность;

-

компания пока не выходит на стабильную прибыль — дивиденды платить не из чего, а деньги нужны;

-

вам важен официальный доход — для кредита, визы, алиментов;

-

хотите формировать пенсионные права.

Частая ошибка: назначать себе символическую зарплату 30 000 рублей. Для налоговой это выглядит странно — директор крупной компании с зарплатой как у курьера. Лучше или платить рыночную зарплату, или вообще работать без трудового договора и выводить через дивиденды.

Зарплата — не инструмент для вывода прибыли, а способ получать деньги за реальную работу. Налоговая нагрузка высокая (40-45%), зато есть стабильность, соцгарантии и пенсионный стаж. Оптимально — комбинировать умеренную зарплату с дивидендами.

Договор ГПХ: где грань между услугой и маскировкой

Гражданско-правовой договор (ГПХ) — когда вы оказываете компании разовую услугу и получаете за неё гонорар. Звучит удобно, но налоговая смотрит на такие договоры с учредителями очень внимательно.

Идея простая: вместо того чтобы быть в штате, вы работаете как внешний подрядчик. Разработали для своей компании маркетинговую стратегию, провели финансовый анализ, настроили CRM — подписали акт и получили деньги.

Проблема в том, что ФНС часто переквалифицирует такие договоры в трудовые отношения. И тогда доначисляют страховые взносы, которые вы «сэкономили».

Когда ГПХ безопасен

Договор ГПХ нормально работает, если услуга реальная и имеет признаки подрядных отношений:

-

есть результат — отчёт, стратегия, финмодель, настроенная система;

-

работа разовая или проектная — не «каждый месяц одно и то же»;

-

работаете самостоятельно — нет графика, подчинения, контроля как у сотрудника;

-

услуга не дублирует функции директора — не «управление компанией».

Признаки, которые приведут к переквалификации:

-

одинаковые ежемесячные выплаты — выглядит как зарплата;

-

отсутствие результата — акты «для галочки»;

-

подчинение и график работы — как у обычного сотрудника;

-

формулировки типа «управление», «операционное руководство», «ведение дел»;

-

единственный заказчик — только своё ООО, других клиентов нет.

Налоги по ГПХ: НДФЛ 13-15% + страховые взносы почти как по зарплате. Экономия минимальная, а риски — высокие.

ГПХ с собственной компанией возможен, но только для реальных разовых услуг с результатом. Если это замена зарплаты или регулярные выплаты без результата — налоговая почти гарантированно переквалифицирует в трудовые отношения.

Ключ к росту компании — финансовая грамотность руководителя. Как ей научиться?

Представляем модель обучения НФ, отточенную на практике. Максимум пользы за короткий срок. Специально для тех, у кого нет свободного времени.

Всего за час вы научитесь:

✓ читать финансовую отчетность

✓ видеть ключевые показатели эффективности бизнеса

✓ строить реалистичные прогнозы денежных потоков и прибыли

Аренда и займы: неочевидные варианты

Есть способы вывода, которые не связаны напрямую с прибылью. Вы получаете деньги не как собственник, а как арендодатель или как заимодавец.

Аренда личного имущества

Бизнес использует ваше личное имущество (офис, склад, авто, оборудование) и платит за это арендную плату.

Что важно:

-

имущество действительно используется бизнесом — не просто числится в договоре;

-

цена аренды рыночная — не завышенная;

-

есть договор аренды и акт приёма-передачи;

-

для авто желательно вести путевые листы.

Налоги: НДФЛ 13-15% (ООО удерживает как налоговый агент). Страховые взносы на аренду НЕ начисляются — это плюс.

Займ от учредителя

Вы даёте компании займ из личных средств. Потом компания возвращает «тело» займа (без налогов) + платит проценты (с НДФЛ).

Возврат основной суммы займа не облагается налогом. Это не доход — вам возвращают ваши же деньги. А вот проценты — доход, с них ООО удержит НДФЛ 13-15%.

Когда займ работает:

-

вы вложили личные деньги в бизнес на старте — можете постепенно их забирать;

-

компании нужна «подушка» на время кассовых разрывов;

-

вы хотите вывести деньги, но дивиденды пока платить нельзя.

Риски с займами

Если займ «висит» годами без движения, а потом списывается или прощается — налоговая может признать это доходом физлица и доначислить НДФЛ. Займы должны быть реальными: с договором, графиком возврата и фактическими платежами.

Аренда и займы — рабочие инструменты, если оформлены правильно. Аренда даёт регулярный вывод с низкой нагрузкой (13-15%, без взносов). Займ позволяет вернуть вложенные деньги без налога. Главное — реальность операций и рыночные цены.

ИП и самозанятость: экономия или дробление

Некоторые собственники регистрируются как ИП или самозанятые и начинают оказывать услуги своему же ООО. Ставка НПД 6% против дивидендов 13% — выглядит выгодно. Но налоговая видит в этом дробление бизнеса — искусственное разделение одной компании для необоснованной налоговой выгоды.

Схема на бумаге красивая: регистрируетесь как самозанятый, оказываете своей компании маркетинговые услуги и платите всего 6% налога вместо 13-15% на дивиденды. Разница в два раза!

Сравнение каналов вывода:

Дивиденды: 13-15%. Риск — нужна чистая прибыль.

Самозанятость (НПД): 6% от ООО. Риск — дробление бизнеса, если нет самостоятельности.

ИП на УСН 6%: 6% + взносы. Риск — дробление + фиксированные взносы съедают выгоду.

ИП на УСН 15%: 15% + взносы. Риск — нужны расходы для подтверждения.

Когда ФНС признает дробление

Налоговая оценивает не ставку налога, а реальность бизнес-модели. Признаки дробления:

-

единственный заказчик — только своё ООО, других клиентов нет;

-

нет самостоятельности — работаете по графику, как сотрудник;

-

дублирование функций — ИП делает то же, что раньше делал директор;

-

общие ресурсы — используете офис, компьютеры, склад ООО;

-

регулярные одинаковые суммы — каждый месяц 150 000 рублей «за консультации».

Последствия: доначислят налоги, пени, штрафы. Вся «экономия» превратится в убытки.

ИП или самозанятость с собственным ООО возможна, если:

-

есть другие клиенты — не только своя компания;

-

услуги действительно нужны — не «управление», а конкретные проекты;

-

результат измеримый — стратегия, настройка системы, обучение;

-

цены рыночные — не завышенные.

ИП и самозанятость с собственным ООО — высокорискованная зона. Если это реальная деятельность с другими клиентами — можно. Если просто способ платить 6% вместо 13% — налоговая признает дроблением и доначислит всё с процентами.

Что точно делать нельзя

Есть схемы, которые собственники используют, считая их «серыми, но терпимыми». На деле они незаконны и всегда приводят к проблемам.

Топ запрещенных схем:

-

Подотчет без отчета. Взяли деньги под отчет, не вернули, не предоставили чеки. Налоговая признает это доходом физлица.

-

Фиктивные услуги. Акты «нарисованы», работы не было. Это 54.1 НК РФ — необоснованная налоговая выгода.

-

Скрытые дивиденды. Премии учредителю без экономической логики, аренда по завышенной цене, консультации «для вида».

-

Обналичивание. Платежи через фирмы-однодневки с возвратом наличными. Это уголовная статья при крупных суммах.

Налоговые последствия:

-

доначисление НДФЛ как с дохода физлица;

-

доначисление страховых взносов, если признают трудовыми отношениями;

-

штраф 20% от суммы налога (40% при умысле) по ст. 122 НК РФ;

-

штраф 20% за неудержание НДФЛ по ст. 123 НК РФ;

-

пени за каждый день просрочки.

При крупных суммах: уголовная ответственность по ст. 199 УК РФ (уклонение от уплаты налогов).

Как защититься

На каждую операцию должен быть понятный ответ на три вопроса:

-

Зачем? Какая деловая цель у этой операции?

-

Почему такая цена? Она рыночная или завышенная?

-

Где документы? Договор, акт, результат, подтверждение использования?

Если хотя бы на один вопрос нет ответа — операция под угрозой.

Всё, что выглядит как «обход правил» — рано или поздно приведёт к проблемам. Фиктивные документы, завышенные цены, схемы «для экономии» без реальной деятельности — прямой путь к доначислениям, штрафам и проверкам.

Как сделать прибыль ООО собственностью владельца: частые вопросы собственников

Эксперт Виктория Бабенко

Финдир НФ

Можно ли выплатить дивиденды, если ООО работает на УСН «Доходы»?

Да, можно. Режим налогообложения (УСН 6%, УСН «доходы минус расходы» или ОСНО) не влияет на право выплачивать дивиденды. Главное — чтобы была чистая прибыль по данным бухгалтерского учёта и соблюдались все условия: полностью оплаченный уставный капитал, чистые активы не меньше уставного капитала, отсутствие признаков банкротства.

Какие документы необходимы для подтверждения расходов, если владелец получает деньги как ИП или самозанятый?

Для подтверждения расходов ООО при оплате услуг ИП или самозанятому учредителю необходимы:

-

договор оказания услуг с предметом и результатом;

-

техническое задание (ТЗ);

-

акт выполненных работ или оказанных услуг;

-

отчёт о проделанной работе (презентация, аналитика, стратегия и т.п.);

-

платежные документы.

Важно, чтобы услуги были реальными, имели деловую цель и рыночную цену.

Что будет, если вывести средства из ООО под видом займа, но не вернуть его (налоговые последствия)?

Если учредитель взял займ у ООО и не вернул его в срок по договору, налоговая может признать невозвращенную сумму займа доходом физического лица. В этом случае на сумму долга может быть начислен НДФЛ 13% или 15% (в зависимости от общей суммы доходов). Кроме того, если займ был беспроцентным или с процентной ставкой ниже 2/3 ставки рефинансирования ЦБ, у физлица может возникнуть материальная выгода, которая также облагается НДФЛ. Дополнительно ООО могут доначислить налог на прибыль или УСН, если прощение долга было признано нерыночной операцией.

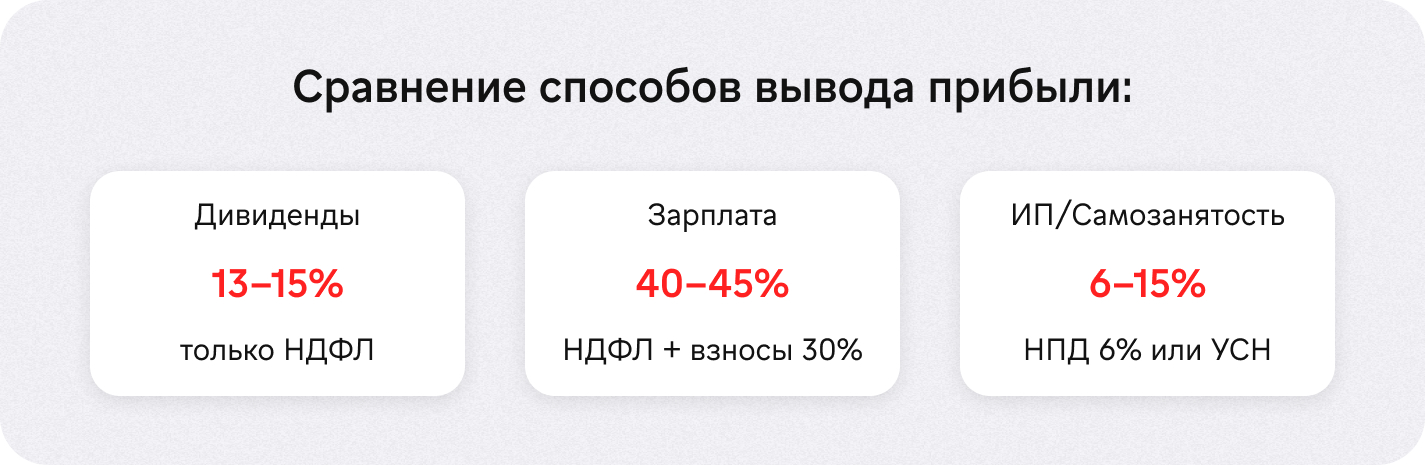

Чем отличается налогообложение зарплаты (НДФЛ + страховые взносы) от налогообложения дивидендов (только НДФЛ)?

При выплате зарплаты компания платит НДФЛ 13% или 15% (в зависимости от дохода работника) плюс страховые взносы около 30% от суммы начисленной зарплаты (пенсионные, медицинские, социальные). Итого совокупная нагрузка — 40–45%. При выплате дивидендов удерживается только НДФЛ 13% (до 2,4 млн руб.) или 15% (с превышения), страховые взносы не начисляются. Таким образом, дивиденды значительно выгоднее по налогам, но их можно платить только при наличии чистой прибыли, в то время как зарплату можно выплачивать регулярно даже без прибыли.

Какие налоговые риски возникают при завышении арендной платы или цен в договорах с ИП-учредителем?

Если арендная плата или цена услуг ИП-учредителя существенно превышает рыночную, налоговая может признать такие расходы экономически необоснованными и исключить их из налоговой базы. Это приведет к доначислению налога на прибыль или УСН, начислению пени и штрафов. Кроме того, налоговики могут переквалифицировать завышенные выплаты в скрытое распределение прибыли (дивиденды), что повлечет доначисление НДФЛ и штрафы за неисполнение обязанностей налогового агента. Важно обосновывать рыночность цен сравнением с аналогичными предложениями.

Как сделать прибыль ООО собственностью владельца: в двух словах

-

Деньги на счету ООО — еще не ваши деньги. Стать личной собственностью они могут только после официальной процедуры и уплаты налога.

-

Дивиденды — самый частый и безопасный вариант. Процедура: решение участников, налог 13-15% (НДФЛ).

-

Зарплата — как директору или сотруднику. Дороже (до 45% отчислений), но обеспечивает стабильный доход и соцгарантии (отпуск, больничный, пенсия).

-

Аренда — если вы сдаете компании свое имущество (офис, технику, автомобиль). Регулярный доход с налогом 13-15% (без страховых взносов).

-

Возврат беспроцентного займа — если вы ранее вкладывали в бизнес личные деньги. Возврат основной суммы долга — без налога.

Поможем сделать прибыль ООО собственностью владельца законно

Прибыль ООО может стать собственностью владельца только через законные механизмы. В вопросах вывода прибыли лучше действовать не быстро, а грамотно — это всегда дешевле в долгосрочной перспективе.

Если у вас возникнут вопросы по корректному оформлению выплат учредителю, Нескучные финдиры готовы помочь.

Мы предоставляем полный спектр финансовых услуг для бизнеса, включая оптимизацию складских процессов и налоговое планирование.

Вы тоже можете сотрудничать с нами. Город и страна не имеют значения. Наши финдиры работают онлайн с любыми городами России, СНГ, Европы. Самый простой способ познакомиться с нами — онлайн-экскурсия.