Компания «Зубастое счастье» — это стоматология. В первом квартале 2024 года финансовый директор Нескучных выявила снижение рентабельности собственного капитала (ROE) клиники с 16% до 11%. Факторный анализ показал, что ключевой причиной падения стала низкая оборачиваемость запасов.

«Зубастое счастье» — это выдуманное название. Придумали его, чтобы сохранить конфиденциальность клиента. А вот сама история абсолютно реальная.

Содержание

Что такое факторный анализ ROE и как он помог выявить проблему

Шаг 1. Навели порядок в запасах

Шаг 2. Взяли под контроль закупки

Шаг 3. Регламентировали выдачу материалов

В итоге: за квартал увеличили рентабельность активов на 19%, а ROE на 11%

Возьмём под контроль финансовые показатели бизнеса и увеличим чистую прибыль

Что такое факторный анализ ROE и как он помог выявить проблему

ROE (рентабельность собственного капитала) — это показатель, который оценивает, какую прибыль компания (в нашем случае стоматология) генерирует на каждый вложенный рубль собственного капитала.

Простыми словами, анализ ROE показал, что процент, под который работают деньги собственников «Зубастого счастья», стремительно снижается.

Изучить роль отдельных показателей бизнеса в изменении прибыльности и рентабельности можно с помощью факторного анализа. В газете Нескучных есть подробная статья, в которой Ольга Огнянова, финдиректор НФ, простым языком рассказывает о сложных формулах.

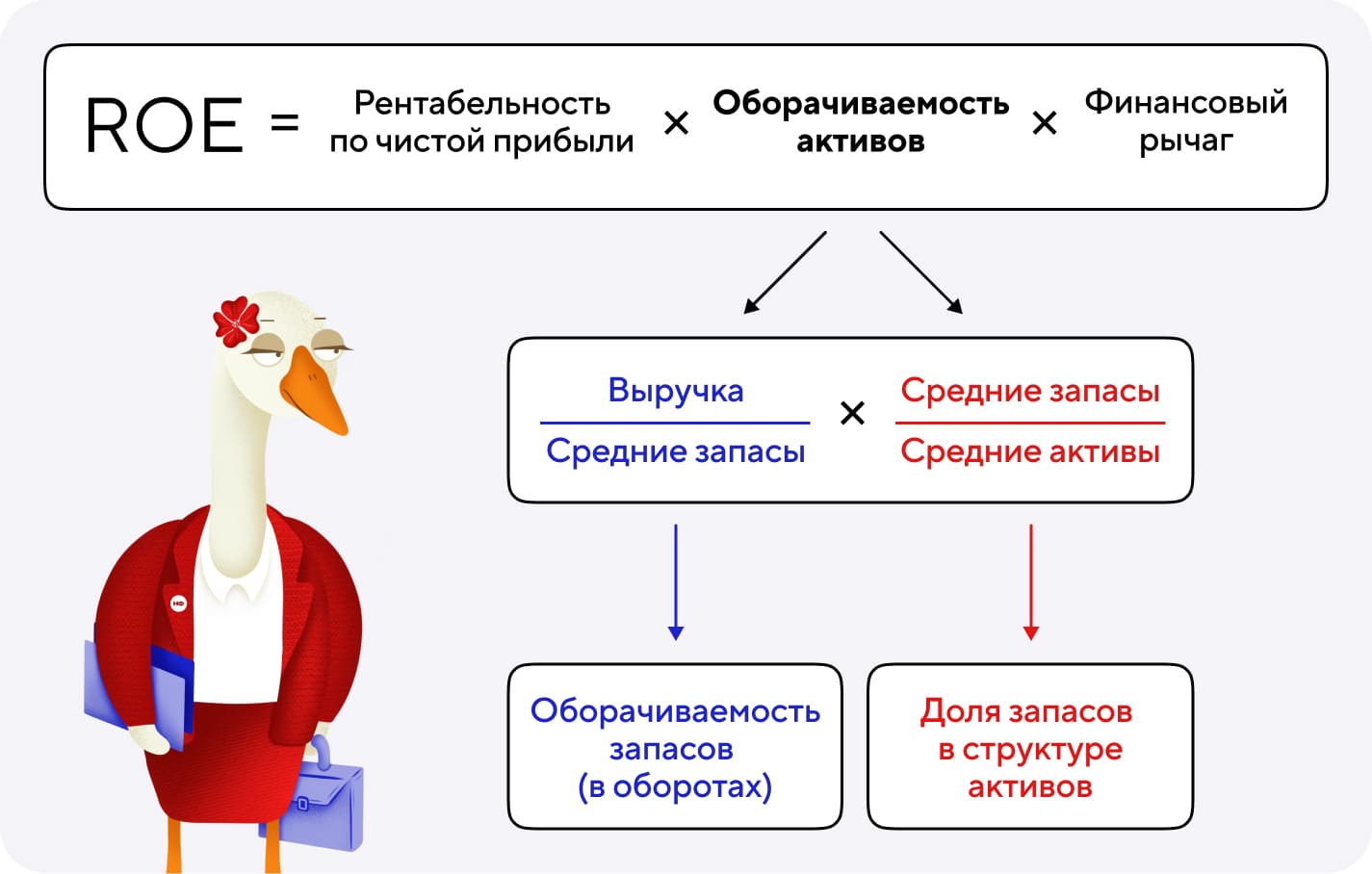

Одна из факторных моделей анализа называется моделью Дюпона. Она разделяет ROE на три ключевых компонента:

-

Чистая рентабельность продаж (Прибыль / Выручка).

-

Оборачиваемость активов (Выручка / Активы).

-

Финансовый рычаг (Активы / Собственный капитал).

Именно модель Дюпона была выбрана для более подробного анализа ситуации в стоматологии. Результаты показали, что основное падение ROE произошло из-за снижения оборачиваемости активов, которое, в свою очередь, было связано с низкой оборачиваемостью запасов.

В итоге выявилась серьёзная проблема с управлением складскими ресурсами:

-

Запасы задерживаются на складе (низкая оборачиваемость), а деньги «замораживаются» в неликвидных материалах.

-

Это снижает общую эффективность использования активов, что напрямую тянет ROE вниз.

Чтобы вырастить ROE, нужно воздействовать на проблемный фактор — оптимизировать оборачиваемость запасов. Это высвободит средства, сократит издержки и повысит рентабельность, положительно влияя на все компоненты модели Дюпона.

Шаг 1. Навели порядок в запасах

Исходная ситуация в компании была следующей:

-

Отсутствие склада → материалы хранились в кабинетах, врачи брали их бесконтрольно.

-

Неликвид → устаревшие, невостребованные позиции (например, импланты неходовых размеров).

Как решили вопрос:

-

Создали централизованный склад с ответственным лицом и системой учёта.

-

Провели инвентаризацию → выявили неликвид (материалы, которыми не пользовались более 3 месяцев).

-

Обменяли у поставщиков неходовые позиции материалов на те, которые продавались лучше.

Пример

Стоматология закупала импланты полным размерным рядом, но на практике выяснилось, что некоторые размеры практически не использовались, а другие, наоборот, были востребованы.

Финансовый директор инициировала анализ данных:

– Выявили неходовые позиции — размеры, которые врачи применяли реже всего.

– Собрали статистику — определили, какие импланты используются в 80% случаев.

Следующий этап — переговоры с поставщиками. Несмотря на первоначальные обещания «гибкого обмена», поставщики требовали подтверждения происхождения материалов. Команда клиники предоставила чеки и договоры, подтверждающие закупку.

Результат: неходовые импланты (стоимостью 10–13 тыс. рублей за штуку) обменяли на более востребованные размеры.

Итоги:

– Складской запас приведён в соответствие с реальными потребностями врачей.

– Высвобождены средства, ранее «замороженные» в неликвиде.

– Улучшена оборачиваемость: теперь в приоритете — импланты, которые гарантированно используются в работе.

Удостоверились в том, что даже небольшая оптимизация ассортимента помогает избежать накопления дорогостоящего неликвида и повышает эффективность использования активов клиники.

Шаг 2. Взяли под контроль закупки

Следующая проблема, которая требовала решения, — закупки материалов были хаотичными: врачи пополняли запасы без обоснования, что приводило к избытку материалов.

Приняли решение внедрить следующие инструменты:

-

Реестр платежей.

→ Каждая закупка согласовывается с операционным директором.

→ Обязательное условие: обоснование необходимости материала (например, повышение качества услуг или увеличение среднего чека).

-

Точка заказа.

→ Расчёт минимального остатка для каждой позиции.

→ Закупки только при достижении достаточности запасов на 2–4 мес. в зависимости от условий договоров поставки.

Кроме этого приняли решение изменить мотивацию менеджера по закупкам:

Ввели KPI → % неликвида (доля позиций с запасом более 4 месяцев).

Цель: постепенно снижать показатель неликвида (с 8% до 4%).

Какой результат получили:

-

Сокращение необоснованных закупок на 30%.

-

Денежный поток высвободился: клиника разместила средства на депозитах, получая +200–300 тыс. рублей ежемесячно в виде % с депозита.

Шаг 3. Регламентировали выдачу материалов

Оставалась последняя проблема — материалы списывались «направлениями», что искажало себестоимость услуг. В кабинетах накапливались излишки.

Приняли три управленческих решения для исправления ситуации:

-

Выдача только 2 раза в неделю по утверждённой накладной.

-

Инвентаризация остатков в кабинетах ежемесячно: проводили процедуру «Снятие остатков по кабинетам» (20–25 число каждого месяца). Результаты заносили в форму, которая синхронизирована с отчётом заведующего складом. Таким образом, заведующий складом видел фактические остатки материалов в кабинетах и мог в оставшиеся дни месяца регулировать выдачу материалов со склада с учётом этих остатков.

-

Установили лимиты выдачи: перед новой выдачей проверяли, хватит ли остатков до конца месяца.

Также разработали и внедрили для заведующего складом новую систему мотивации с ключевым KPI — плановым % себестоимости материалов в выручке.

Какой получили эффект:

-

Себестоимость материалов снизилась с 13% до 8% от выручки.

-

Исчезли «невидимые» излишки в кабинетах.

В итоге: за квартал увеличили рентабельность активов на 19%, а ROE на 11%

В итоге внедрение системы контроля закупок, регламента выдачи материалов и борьба с неликвидом позволили высвободить денежные средства. Кроме этого повысилась эффективность использования ресурсов (рост оборачиваемости) и укрепились финансовые показатели.

В цифрах изменения выглядели так:

→ После оптимизации управления запасами снизили среднемесячные расходы на закупку материалов на 30% по сравнению с предыдущим годом.

→ Доля себестоимости материалов в выручке снизилась с 13% до 8%, а доля неликвида в запасах уменьшилась с 8% до 3,5% .

→ За квартал рентабельность активов с 10% выросла до 29%, а ROE с 11% до 22%

Возьмём под контроль финансовые показатели бизнеса и увеличим чистую прибыль

В Нескучных мы считаем, что эффективность бизнеса начинается с управления каждым рублём. Поэтому ROE и ROA — это ключевые метрики, которые мы отслеживаем постоянно. Финдиры Нескучных знают, под какой процент работают вложения собственников, и делают всё, чтобы эти цифры росли.

Вот как мы уже помогли клиентам:

Из-за бонусов сотрудники зарабатывали больше гендиректора. Разобрались!

Финспецназ: разработали систему мотивации

Сделали +2,5 млн рублей к маржинальному доходу в кризис

Увеличили рентабельность собственного капитала с 24 до 48%

Увеличили чистую прибыль в 14 раз и сократили возврат дебиторки

Заткнули дыру, в которую 6 лет утекало до 150 000 ₽ в месяц

Расскажите нам, каким вы хотите видеть свой бизнес, и мы поможем прийти к цели. Тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любого города России, СНГ и Европы.

Увидеть, как финдир НФ помогает решать бизнес-задачи, можно на онлайн-экскурсии.