Компания запускает рекламную акцию: покупатель приобретает товар, регистрирует чек на сайте и участвует в розыгрыше призов.

В качестве приза — смартфон, сертификаты и фирменный мерч.

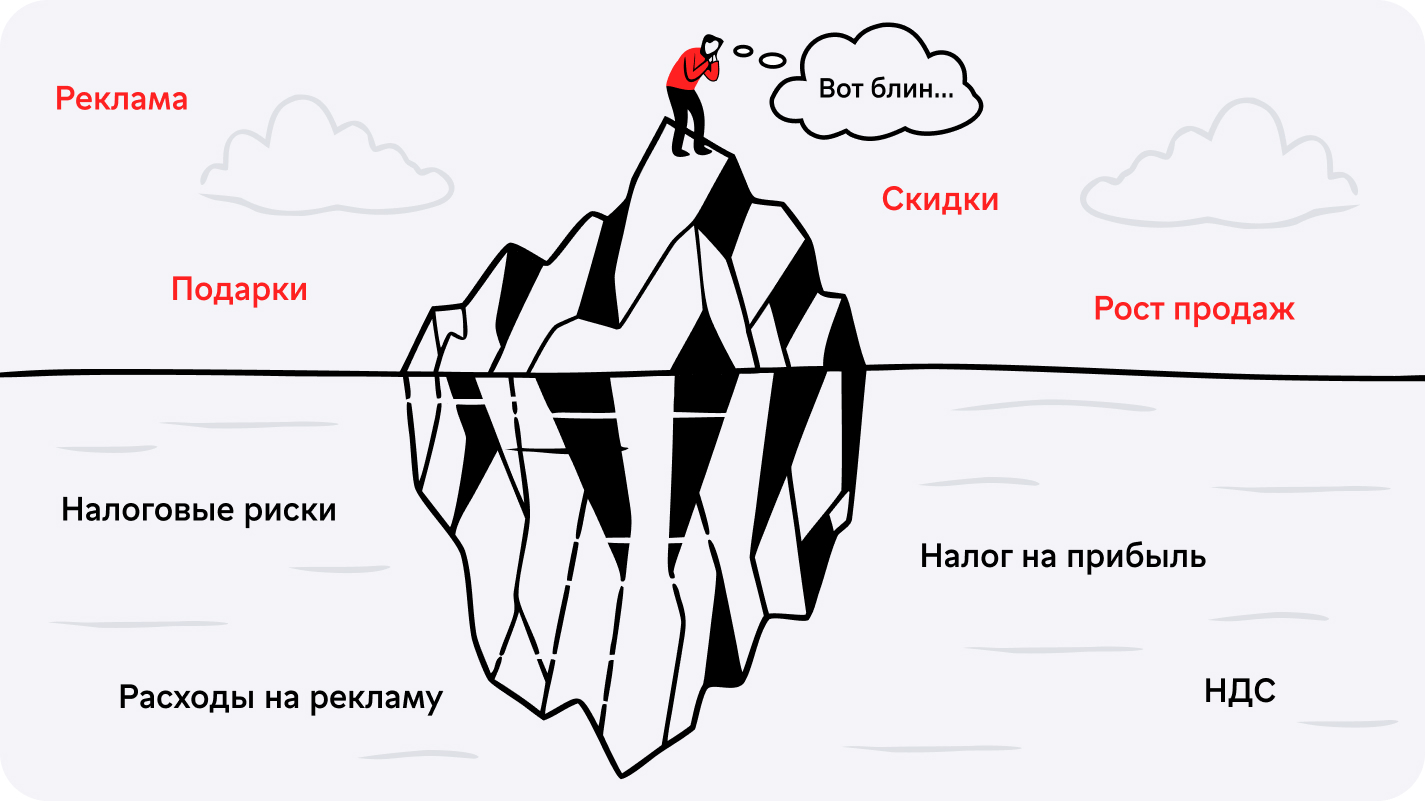

Маркетинг доволен: реклама сработала, продажи выросли, выручка увеличилась.

А вот финансовый директор начинает задавать неприятные вопросы. Как учесть расходы на рекламу? Что насчет НДС? Не признает ли налоговая передачу подарков безвозмездной передачей?

Именно на таких деталях чаще всего «спотыкается» налогообложение рекламных акций. Разбираемся вместе раз и навсегда.

Содержание

Рекламная акция рекламной акции рознь: какие виды существуют

Скидка — это не реклама. Но почти

Рекламные расходы: безлимит и «диета» 1% выручки

Когда рекламные расходы могут «испариться» из налоговой базы

Документы решают всё: как собрать «досье рекламной акции»

Бесплатно — не значит без налогов: что делать с НДС

Бонусы, баллы и кешбэк: где проходит налоговая граница

Где чаще всего спотыкаются компании

Налогообложение рекламных акций: частые вопросы собственников

Налогообложение рекламных акций: в двух словах

Поможем разобраться с акциями и скидками и увеличить прибыль

Рекламная акция рекламной акции рознь: какие виды существуют

На практике компании используют разные форматы рекламных мероприятий: скидки, бонусы, конкурсы, бесплатные пробники или розыгрыш призов.

Но у каждого формата свои особенности налогообложения, особенно если речь идет про налог на прибыль, НДС и НДФЛ.

Основные виды рекламных акций и их налогообложение

| Вид акции | Описание | Налог на прибыль | НДС | Пример |

| Скидки | Снижение цены товара или услуги для покупателя | Сама скидка уменьшает выручку от реализации. Расходом на рекламу считаются только расходы на продвижение скидки | НДС начисляется с фактической цены продажи после скидки | Скидка 10% на новый продукт |

| Подарки покупателям | Передача товара или сувенира при покупке | Расходы могут учитываться как рекламные расходы. Если это призы в массовых рекламных кампаниях — действует лимит 1% выручки по 264 НК РФ | Обычно возникает объект налогообложения по НДС как безвозмездная передача | Брендированный термос при покупке |

| Купоны и бонусы | Предоставление права на скидку или бонусную покупку | Расход учитывается через уменьшение цены или как расходы на рекламные мероприятия | НДС рассчитывается с фактической цены продажи | Купон на 500 ₽ на следующую покупку |

| Конкурсы и розыгрыши | Победители получают приз после выполнения условий акции | Стоимость призов учитывается как рекламные расходы, но относится к нормируемым расходам (1% выручки) | Передача приза может облагаться НДС как безвозмездная передача | Розыгрыш смартфона среди покупателей |

| Бесплатные пробники | Бесплатная раздача образцов продукции | Расходы признаются рекламными при подтверждении цели рекламы | Обычно возникает обложение НДС, если стоимость выше лимита рекламной льготы | Бесплатные косметические пробники |

Скидка — это не реклама. Но почти

На первый взгляд кажется так: если компания объявила скидку, значит это реклама. Но с точки зрения налогообложения прибыли все немного иначе.

Сама скидка — это элемент ценообразования: она просто уменьшает выручку от реализации, а не формирует расход. Зато все, что связано с продвижением скидки, уже относится к расходам на рекламу ↓

-

Баннеры

-

Интернет-кампании

-

Наружная реклама

-

Рекламные материалы

Такие расходы учитываются по 264 НК РФ.

Читайте в Нескучной Газете: Какие виды скидок бывают и как правильно выстроить скидочную систему

Иногда достаточно одного взгляда со стороны, чтобы увидеть то, что годами не давало развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

✔ Где на самом деле теряются деньги — даже если кажется, что всё учтено.

Рекламные расходы: безлимит и «диета» 1% выручки

Не все рекламные расходы одинаково свободны. 4 ст 264 НК РФ делит их на две группы: ненормируемые и нормируемые.

Ненормируемые рекламные расходы полностью учитываются при расчете налога на прибыль:

-

реклама в СМИ

-

интернет-реклама

-

наружная реклама

-

расходы на участие в выставках

-

изготовление рекламных материалов

Такие расходы уменьшают налоговую базу без ограничений.

Нормируемые рекламные расходы учитываются в пределах 1% выручки от реализации.

К ним относятся:

-

приз победителям массовых рекламных розыгрышей

-

иные виды рекламы

Когда рекламные расходы могут «испариться» из налоговой базы

Самая неприятная ситуация: налогоплательщик уверен, что проводит рекламную кампанию, а налоговая считает иначе. Чаще всего расходы снимают по следующим причинам ↓

Причина 1. Нет подтверждения расходов

По 252 НК расход должен быть: обоснован, подтвержден документами, связан с деятельностью.

Если документов нет, налоговая база по налогу на прибыль увеличивается.

Причина 2. Подарки признали обычным дарением

Если акция плохо оформлена, инспекция может применить 16 ст 270 НК РФ.

Это означает, что стоимость имущества, переданного безвозмездной основе, нельзя учесть при налогообложении прибыли.

Причина 3. Проблемы с реальностью услуг

Если подрядчик фиктивный или нет доказательств размещения рекламы, налоговая применяет правила 54.1 НК РФ.

Документы решают всё: как собрать «досье рекламной акции»

Чтобы проведение рекламной акции не вызвало вопросов у инспекторов, нужен полный пакет документов ↓

Внутренние документы

-

приказ о проведении акции

-

правила акции

-

медиаплан

Эти документы подтверждают рекламные цели мероприятия.

Договоры и отчеты

-

договор на размещение рекламы

-

техническое задание

-

акт выполненных работ

-

отчеты о размещении

Без них сложно подтвердить расходы на рекламные услуги.

Документы по призам

-

накладные

-

акты передачи

-

протокол определения победителей

Эти документы важны для расчета НДФЛ и НДС.

Бесплатно — не значит без налогов: что делать с НДС

Когда компания раздает товары в рекламных целях, возникает вопрос про налог на добавленную стоимость.

По 146 НК РФ объект обложения НДС возникает при передаче имущества даже если передача происходит бесплатно. Но есть льгота: по 149 НК передача товаров в рекламных целях не облагается НДС, если стоимость единицы не превышает 300 рублей.

Если стоимость выше, нужно начислить НДС со стоимости переданного товара.

При этом компания может заявить вычет НДС по рекламным материалам.

Как работает НДФЛ

Если покупатель получает приз в рекламной акции, возникает доходы физических лиц. По 224 НК РФ применяется ставка 35%, но тоже действует льгота: по 217 НК призы до 4 000 рублей в год не облагаются налогом.

В большинстве случаев организатор рекламной акции выступает налоговым агентом по 226 НК РФ. Это означает, что компания обязана:

-

удержать налог

-

перечислить его в бюджет

-

подать сведения по 230 НК РФ

Если приз натуральный и удержать налог невозможно, действует порядок 226 НК и 228 НК РФ.

Бонусы, баллы и кешбэк: где проходит налоговая граница

Бонусные программы выглядят безобидно, но и здесь есть свои налоговые последствия.

-

Если бонус уменьшает цену товара — это фактически скидка.

-

Если же товар передается бесплатно за бонусы, налоговая может посчитать это безвозмездной передачей.

Минфин России поясняет, что бонусные баллы, кешбэк и другие поощрения в рамках программ лояльности часто не считаются доходом, с которого нужно платить НДФЛ. По п. 68 ст. 217 НК РФ такие выплаты освобождаются от налога, если программа является публичной (ее условия открыто опубликованы), а бонусы предоставляются покупателю именно за покупку товаров или услуг.

В этом случае у физлица не возникает обязанности платить налог на доходы физических лиц.

Читайте в Нескучной Газете: Вопрос: как отражать в финмодели продажи со скидкой?

Где чаще всего спотыкаются компании

Инспекторы часто выявляют одни и те же ошибки ↓

-

нет правил рекламной акции

-

не оформлены документы на приз

-

неправильно начислен НДС

-

не удержан налог на доходы физических лиц

-

расходы оформлены как «информационные услуги»

В результате компания может получить доначисления по налогу на прибыль, НДС и штрафы.

Рекламная акция — мощный инструмент роста продаж. Но для финансовой службы она превращается в сложный налоговый конструктор.

Нужно правильно учесть расходы на рекламу, рассчитать НДС, выполнить обязанности налогового агента и подтвердить расходы для целей налогообложения прибыли.

Если компания проводит розыгрыш призов, бонусные программы или масштабные рекламные кампании, лучше заранее проверить налоговую модель акции.

Например, привлечь внешнего эксперта — финансового директора на аутсорсе.

А если рекламные расходы уже вызывают вопросы или есть риск налоговых претензий, полезно провести аудит финансов и проверить, как оформлены расходы, корректно ли рассчитаны налоги и нет ли слабых мест перед проверкой ФНС.

Налогообложение рекламных акций: частые вопросы собственников

Эксперт Виктория Бабенко

Финдир НФ

Нужно ли платить НДС с бесплатной раздачи товаров или пробников?

Чаще всего да. Поскольку происходит безвозмездная передача, возникает объект налогообложения НДС по 146 НК РФ.

Но если передача происходит в рекламных целях, а стоимость единицы не превышает 300 рублей, операция не облагается НДС по 149 НК.

Обязаны ли мы удерживать НДФЛ с победителей розыгрыша?

Да. Если физическое лицо получает приз в рекламной акции, применяется ставка 35% по 224 НК РФ. При этом действует необлагаемый лимит 4 000 рублей. Организатор обычно выступает налоговым агентом по 226 НК РФ.

Налогообложение рекламных акций: в двух словах

-

На практике компании используют разные форматы рекламных мероприятий: скидки, бонусы, конкурсы, бесплатные пробники или розыгрыш призов. Но у каждого формата свои особенности налогообложения, особенно если речь идет про налог на прибыль, НДС и НДФЛ.

-

Сама скидка — это элемент ценообразования: она просто уменьшает выручку от реализации, а не формирует расход. Зато все, что связано с продвижением скидки, уже относится к расходам на рекламу.

-

Не все рекламные расходы одинаково свободны. 4 ст 264 НК РФ делит их на две группы: ненормируемые и нормируемые.

-

Самая неприятная ситуация: налогоплательщик уверен, что проводит рекламную кампанию, а налоговая считает иначе.

-

Чтобы проведение рекламной акции не вызвало вопросов у инспекторов, нужен полный пакет документов.

-

Рекламная акция — мощный инструмент роста продаж. Но для финансовой службы она превращается в сложный налоговый конструктор.

-

Нужно правильно учесть расходы на рекламу, рассчитать НДС, выполнить обязанности налогового агента и подтвердить расходы для целей налогообложения прибыли.

Поможем разобраться с акциями и скидками и увеличить прибыль

Нескучные финдиры работают с разными задачами: помогают оптимизировать процессы, избавиться от убытков и научиться выводить дивиденды.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с предпринимателями из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча ↓