Компания, о которой пойдет речь в этом кейсе, очень маленькая. Это розничный магазин товаров для творчества: красок, кисточек, бумаги, картона и бусинок. Так ее и назовем — «Бусинка». У компании одно помещение, всего 15 сотрудников и интернет-магазин — бизнес скорее микро, чем малый. И вот в этом микробизнесе мы нашли складских запасов на 8 млн рублей.

Запасы на 8 млн рублей для такого бизнеса — очень много. Это как если бы ларек с шаурмой на районе закупил три тонны курицы и тонну сырного соуса. Сейчас объясню, почему это плохо и как мы с этим разобрались.

«Бусинка» — это выдуманное название, мы его придумали, чтобы сохранить конфиденциальность клиента. А вот история реальная.

Вложения собственника в «Бусинку» приносили 5% в квартал

Итак, чтобы понять, почему запасы «Бусинки» на 8 млн рублей — это очень много, нужно сначала разобраться с двумя терминами: собственным капиталом и рентабельностью собственного капитала.

Летс гоу.

Собственный капитал — это все активы компании за минусом ее долгов и обязательств. Чтобы посчитать собственный капитал, нужно суммировать все вложения собственника в бизнес: покупку помещения, стартовый капитал, затраты на закупку товаров, витрин, мебели, техники, а затем отнять от этой суммы долги и обязательства, например кредиторку перед поставщиками картона. Считаются вложения и на старте, и в процессе работы.

Короче, собственный капитал — это всё, что собственник вложил в бизнес.

Рентабельность собственного капитала показывает, под сколько процентов годовых в бизнесе крутятся вложения собственника. То есть сколько вложения собственника приносят денег сверху:

(чистая прибыль / собственный капитал) * 100%

Например, если собственник за год вложил в бизнес 15 млн рублей, а заработал чистыми 5 млн рублей, значит, рентабельность его собственного капитала такая:

(5 млн ₽ / 15 млн ₽) * 100% = 33%.

Рентабельность показывает, насколько выгодно заниматься бизнесом. Рентабельность в 33% — это как положить деньги в банк под 33% годовых — хорошая инвестиция.

Но бывают компании, у которых рентабельность собственного капитала равна ставке по депозиту — около 4% или чуть больше. Вести такой бизнес смысла нет: проще и правда положить деньги на депозит. Денег будет столько же, а суеты и рисков в разы меньше.

Чтобы бизнес приносил больше денег, нужно было избавиться от залежавшихся товаров

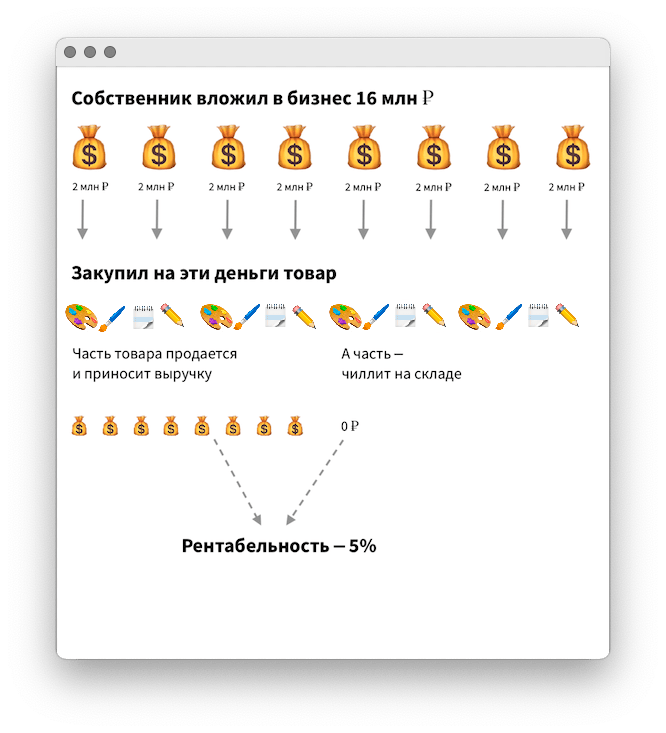

У «Бусинки» с рентабельностью всё было нормально: бизнес приносил собственнику 5% за квартал — это больше, чем на депозите в банке. Но можно было сделать лучше.

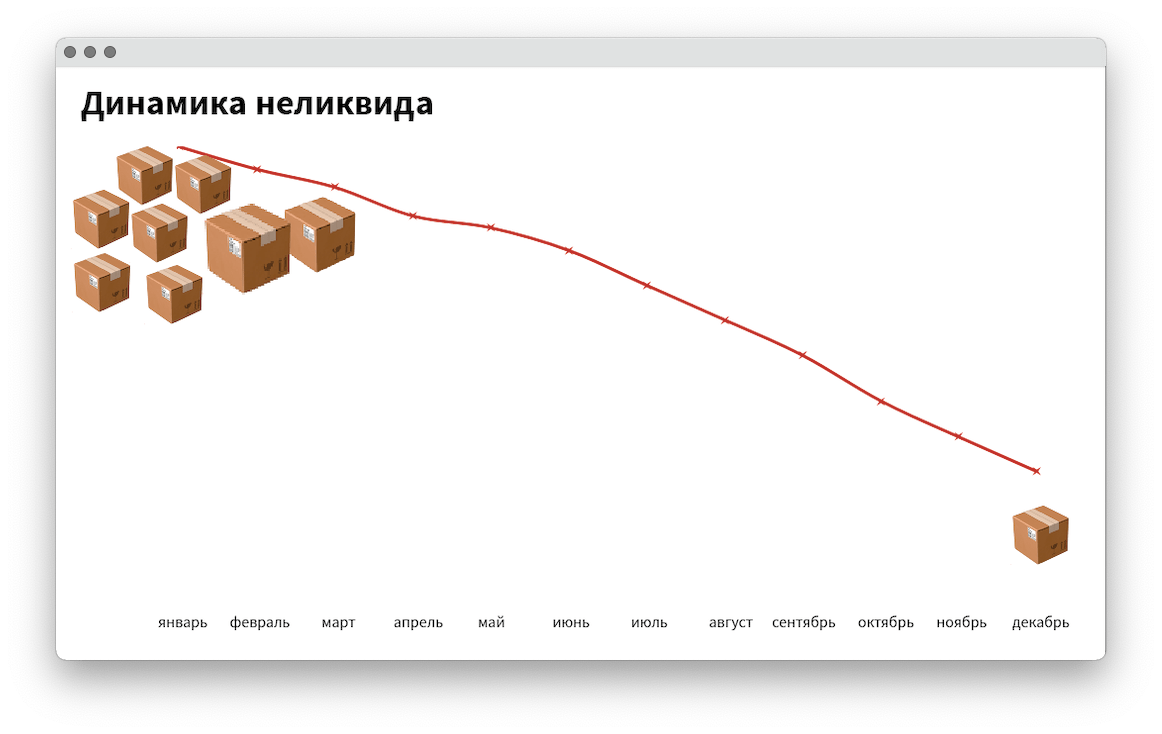

Дело в том, что не весь собственный капитал «Бусинки» работал — товары на 8 млн рублей просто лежали на складе и не приносили ни-че-го.

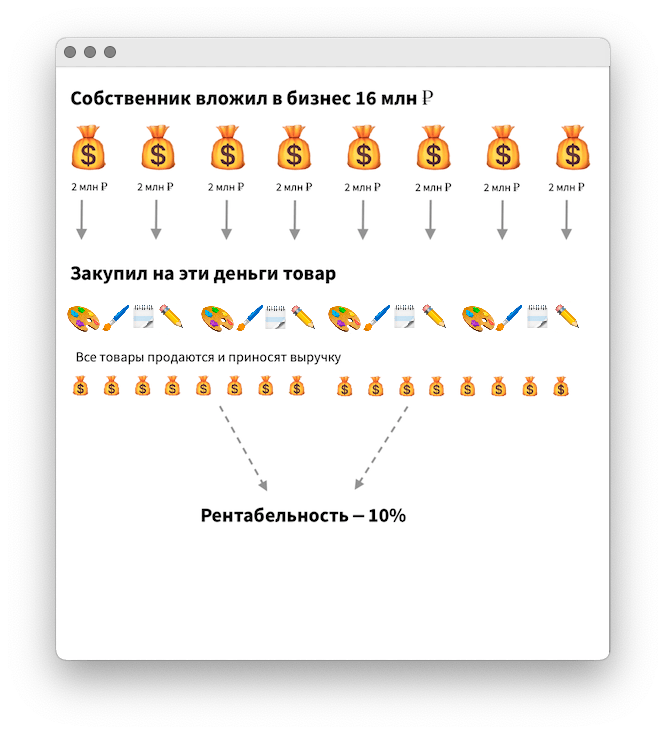

Запасы на складе — это зона роста. Если их распродать, то рентабельность собственного капитала вырастет. И вложения в бизнес будут приносить собственнику не 5% за квартал, а уже 10% — так работает математика.

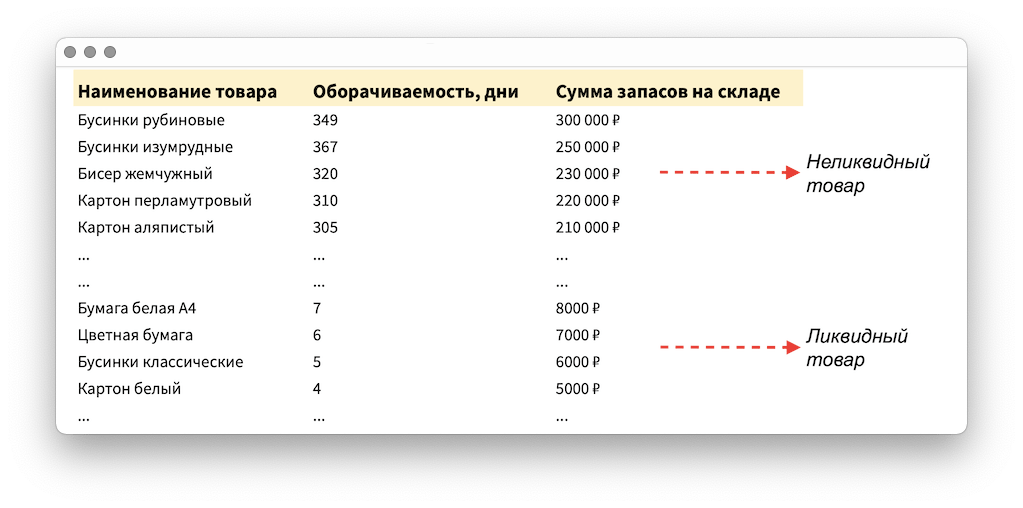

Зона роста есть, значит, идем в нее и растём. Но сначала нужно было определить: а какие именно товары залежались? Для этого я провел анализ оборачиваемости — посчитал, за сколько дней какие товары продаются и превращаются обратно в деньги. Сегодня магазин купил товар у поставщика, а завтра продал — оборачиваемость 1 день, сегодня купил, а продал через год — оборачиваемость 365 дней.

В такую табличку я собрал все товары «Бусинки», проанализировал их по оборачиваемости и увидел неликвид — это товары, которые не продаются полгода, год или дольше. Но вообще-то это не просто товары, а замороженные в виде бусинок и картона деньги собственника. Если их разморозить, как раз получится увеличить рентабельность собственного капитала.

Подключили гипноз и НЛП, чтобы быстрее распродавать неликвид

Нет, конечно. Гипноз и НЛП обошлись бы компании слишком дорого, поэтому мы использовали традиционные методы:

составили список товаров, которые нужно продать в первую очередь;

довели список до персонала и привязали к товаром из него мотивацию: с продажи обычного товара продавец получал премию, условно, в 0,5%, а с неликвидного — 1%;

стали давать покупателям скидки, чтобы продать неликвид хотя бы по себестоимости и разморозить деньги;

в интернет-магазине стали выводить эти товары наверх, чтобы покупатели их видели первыми и так далее.

Список пересобираем каждый месяц и снова повторяем все действия: доводим до продавцов, даем скидки и так далее. Тут нет магии. Компания просто фокусируется на продаже неликвида, уделяет этому внимание и постепенно размораживает свои деньги:

Начали активнее продавать высокомаржинальные товары

Разморозка неликвида — долгосрочное мероприятие, продать все залежи товаров быстро и моментально увеличить рентабельность не получится. Но можно зарабатывать больше уже сейчас.

Чтобы уже сейчас получать больше выручки, нужно активно и целенаправленно продавать высокомаржинальные товары. Это те, на которые «Бусинка» делает высокую наценку, например, уникальные материалы для скрапбукинга, которые больше нигде не купить.

Но ассортимент у магазина большой и навскидку сказать, что упор нужно делать на такие-то и такие-то товары невозможно. Этот список не помещается ни в уме, ни в табличке. Поэтому я проанализировал все товары отдельно по категориям и в каждой выделил высокомаржинальные позиции. Условно, так:

| Наименование | Наценка, руб. | Маржинальность, % |

| Картон цветной с переливами | 150 ₽ | 300% |

| Бумага крафтовая | 100 ₽ | 270% |

| Бусинки белый | 50 ₽ | 250% |

| Бусинки черные | 45 ₽ | 220% |

| Бисер стеклянный | 40 ₽ | 200% |

| ... | ... | ... |

И на основе этого анализа, магазин каждый месяц выдавал продавцам еще один список — но уже не с неликвидом, а с высокомаржинальными товарами.

Дальше работали продавцы и немного маркетинга: берем самый высокомаржинальный товар и кладем его на витрине на уровне глаз, на сайте тоже ставим повыше. Покупатели видят этот товар и покупают активнее, а магазин получает больше выручки.

В итоге бизнес стал работать вдвое эффективнее

У «Бусинки» было слишком много складских запасов — на 8 млн рублей, они лежали мертвым грузом и не продавались, поэтому собственный капитал приносил 5% в квартал. В целом, это нормально, но хотелось сделать лучше.

И чтобы сделать лучше, то есть повысить рентабельность собственного капитала, мы разобрались с запасами:

определили товары, которые залежались на складе — это те, что не продавались в течение полугода, года или дольше;

стали продавать залежавшиеся товары активнее и привязали к их продажам мотивацию продавцов;

выделили высокомаржинальные товары и тоже стали держать на них фокус — это помогло получать больше прибыли.

В итоге собственный капитал стал приносить не 5% в квартал, а уже 11% — эти проценты в мире финансов как раз и называются рентабельностью собственного капитала. Такая рентабельность показывает, под какой годовой процент крутятся деньги собственника в бизнесе, и оценить ее можно двумя способами:

как абсолютное число. Рентабельность собственного капитала должна быть больше, чем годовая доходность депозита. У нас получилось 11% за квартал — это точно больше ✅

в динамике. Показатель должен расти. Если падает, значит, есть проблема с чистой прибылью: те деньги, что собственник вложил в бизнес, например, в запасы, генерируют слишком мало прибыли. У нас динамика положительная — рентабельность выросла в два раза ✅

Как начать работать с нашим финдиректором

Вот такая история. Компания накопила складских запасов на 8 млн рублей, и поэтому собственный капитал приносил собственнику 5% в квартал. В целом, это нормально, но можно сделать лучше. Для этого мы проанализировали оборачиваемость запасов, выявили те, что оборачиваются слишком медленно и замотивировали персонал продавать их активнее. А еще — определили высокомаржинальные товары и на них тоже сделали упор. В итоге увеличили рентабельность собственного капитала с 5 до 11% в квартал.

У нас таких историй много, и все они разные, например: подготовили строительную компанию к росту в два раза, вывели компанию из убытка в 35 млн рублей, прошли несезон без кассовых разрывов.

Наши финдиректора работают с любым бизнесом: торговыми и промышленными компаниями, автосервисами и салонами красоты, стоматологиями и маркетплейсами, и всеми остальными.

С любой компанией финдиректор работает в онлайне, поэтому город не важен. Да, и страна тоже: с бизнесом из СНГ и Европы тоже сотрудничаем.

Финдиректор наводит порядок в финансах бизнеса, внедряет отчеты и финансовое планирование, а иногда помогает разобраться со складскими запасами, — в общем, делает всё, чтобы вместе с собственником увеличивать эффективность, а затем и прибыльность бизнеса.

Вы тоже можете поработать с нами. Но сначала предлагаем подробнее узнать о работе финансового директора и о том, чем он будет полезен именно вашей компании. Для этого запишитесь к нам на онлайн-экскурсию ↓