Коэффициент текущей ликвидности (Current ratio, CR, Ктл) — это индикатор платёжеспособности компании. Если вы ни разу не считали такой показатель, пора задуматься: с ликвидностью бизнеса всё в порядке или есть финансовые риски?

В статье опытный финдиректор поделилась, как понять и даже полюбить коэффициент текущей ликвидности. Да-да, не просто посчитать и забыть, а действительно оценить его важность, ведь за цифрами скрывается множество инсайтов для бизнеса. Мы не ограничимся простой формулой, и разберём суть показателя, чтобы вы могли эффективно управлять ликвидностью компании и точно понимать, что влияет на результат.

А чтобы окончательно вас убедить, приведём цитату экспертов — Р. Брейли и С. Майерса — из книги «Принципы корпоративных финансов» ↓

«Для финансовых коэффициентов не существует международных стандартов. Немного раздумий и здравого смысла стоят намного больше, чем слепое использование формул».

Содержание

Что показывает коэффициент текущей ликвидностиь

Зачем считать коэффициент текущей ликвидности

Коэффициент текущей ликвидности: формула по балансу

Как оценить коэффициент текущей ликвидности

Что нужно учитывать при анализе коэффициента текущей ликвидности

Какие показатели связаны с коэффициентом текущей ликвидности

Как повысить коэффициент текущей ликвидности

Пример, как повысить текущую ликвидность

Коэффициент текущей ликвидности: частые вопросы собственников

Коэффициент текущей ликвидности: в двух словах

Поможем рассчитать коэффициент текущей ликвидности

Что показывает коэффициент текущей ликвидности

Коэффициент текущей ликвидности раскрывает, хватит ли у компании денег и других активов, чтобы расплатиться с обязательствами, которые нужно закрыть в ближайший год. Это могут быть долги перед поставщиками, банками, бюджетом, зарплаты сотрудникам — всё, что нужно выплатить в течение ближайших 12 месяцев.

Так, для расчёта коэффициента надо соотнести оборотные активы компании с её краткосрочными обязательствами.

→ Оборотные активы — это ресурсы, которые компания может использовать или продать в течение года. В первую очередь смотрим на три главных: деньги, дебиторскую задолженность и запасы. По ликвидности они обычно располагаются так: сначала деньги, затем дебиторка, и только потом — запасы.

→ Краткосрочные обязательства — все те долги, которые нужно закрыть в течение года. Например, долги перед банками, поставщиками, бюджетом и сотрудниками.

Коэффициент текущей ликвидности часто называют «лакмусовой бумажкой» для оценки финансового состояния компании. Коэффициент даёт быстрый ответ на вопрос: ликвидна ли компания? Конечно, для более глубокого анализа используют и другие показатели, но Ктл — первый, на который обычно смотрят эксперты.

Зачем считать коэффициент текущей ликвидности

Вот четыре основные причины, чтобы посчитать Ктл:

-

Чтобы оценить финансовое здоровье и ликвидность бизнеса. Коэффициент текущей ликвидности помогает понять, насколько компания платёжеспособна. То есть хватит ли у неё активов, чтобы рассчитаться со всеми долгами в случае необходимости.

-

Чтобы проанализировать эффективность управления активами и обязательствами. Коэффициент поможет вам увидеть, насколько хорошо компания управляет своими оборотными активами (деньгами, дебиторкой, запасами и др.) и краткосрочными долгами (кредитами, долгами перед поставщиками, зарплатами и др.).

-

Чтобы проверить контрагентов. В таком случае вы рассчитываете Ктл не для своей компании, а для чужой. Например, когда решаете, стоит ли давать заём или отгружать товар с отсрочкой, вы становитесь кредитором. И тогда Ктл поможет понять, сможет ли партнёр выполнить обязательства и насколько рискованно с ним работать.

-

Чтобы убедить инвесторов и кредиторов в платёжеспособности компании. Коэффициент текущей ликвидности помогает донести до внешних инвесторов и кредиторов, что ваша компания платёжеспособна и ей можно доверять.

Кроме того, банки, инвесторы, поставщики, подрядчики и налоговая инспекция могут сами рассчитывать коэффициент текущей ликвидности для вашей компании. Поэтому лучше всегда знать его заранее, чтобы избежать неприятных сюрпризов.

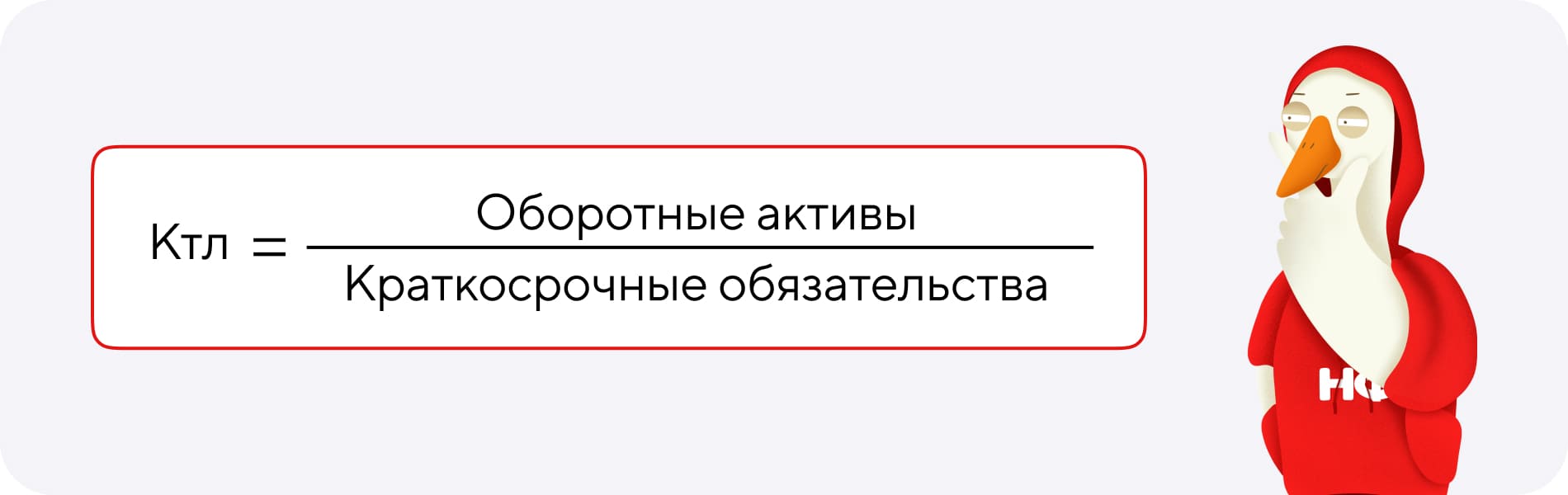

Коэффициент текущей ликвидности: формула по балансу

Формула для расчёта Ктл одна, и она очень простая ↓

Основной вопрос — откуда брать цифры для расчёта: из бухгалтерского баланса компании или управленческого? Здесь важно понимать, что цифры будут отличаться, и это нормально. Управленческий баланс адаптируется под задачи бизнеса, а бухгалтерский — под требования государства. Подробнее про разницу читайте в отдельной статье.

Рассмотрим подробнее оба варианта.

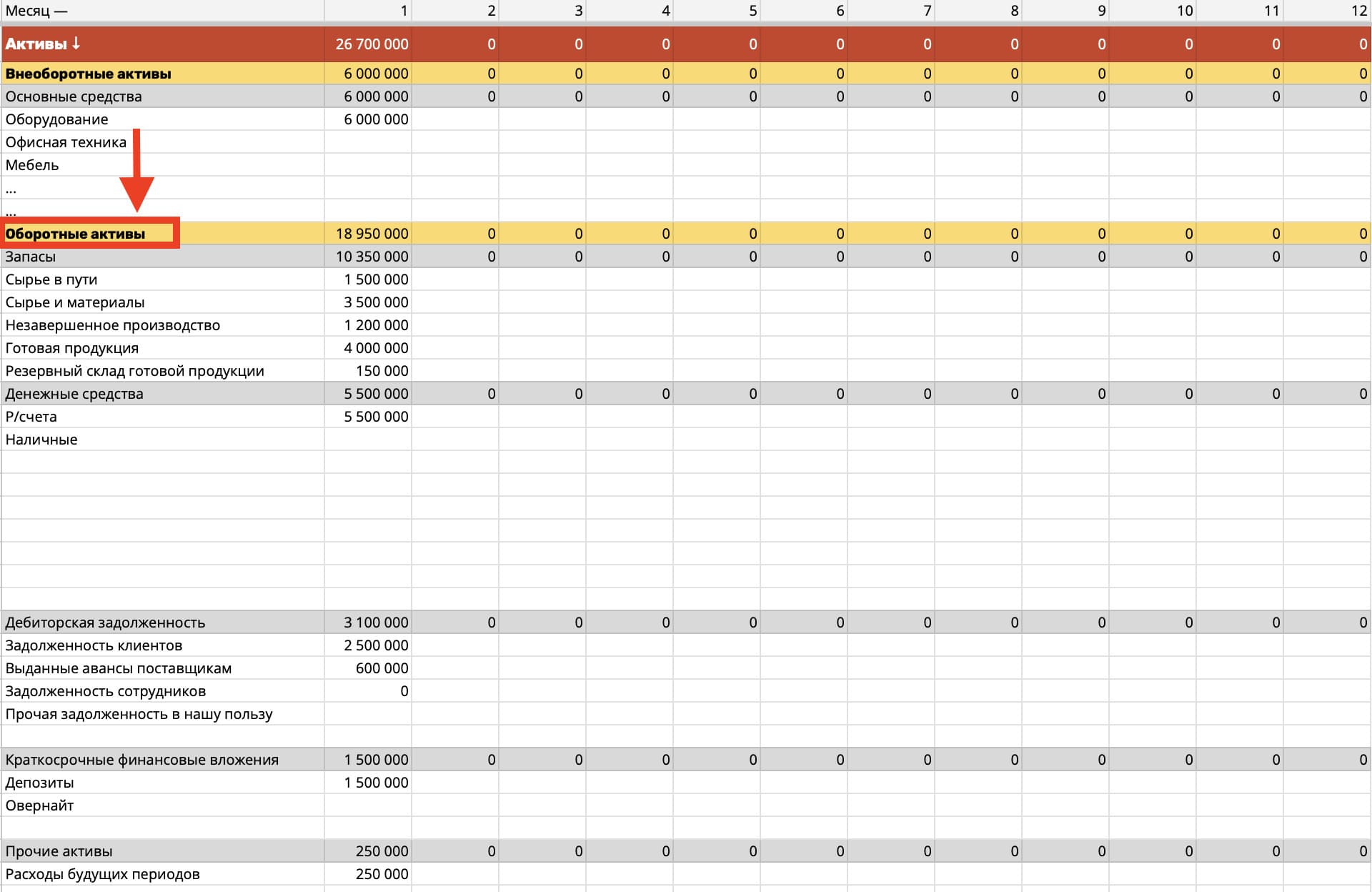

Вариант 1: по управленческому балансу

Если хотите оценить финансовое здоровье компании для себя, и у вас есть управленческий баланс, используйте его. Там данные об активах и обязательствах компании обычно точнее, что сделает расчёт более корректным.

Сначала из раздела «Активы» возьмите общую цифру по оборотным активам ↓

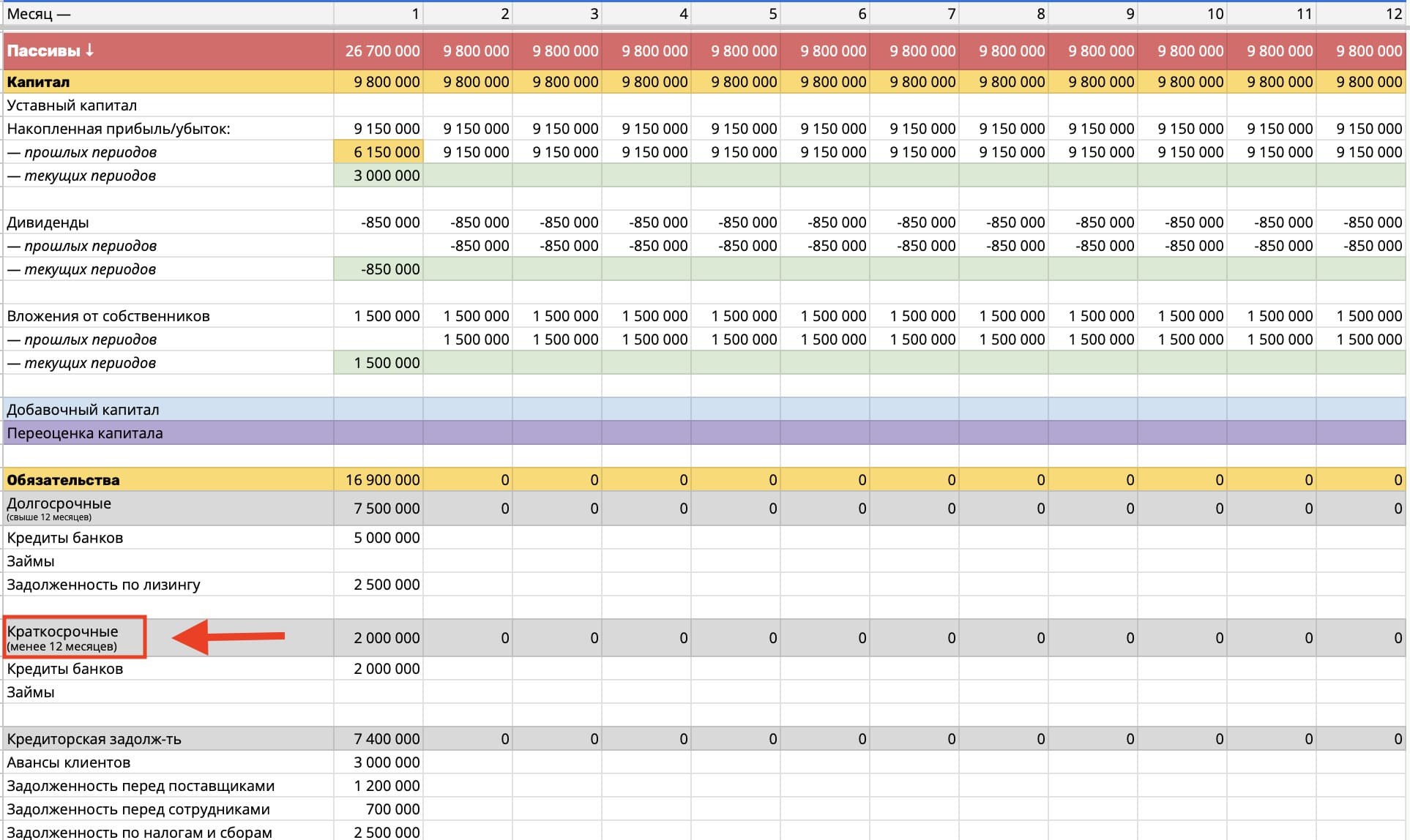

Затем в разделе «Пассивы» найдите сумму краткосрочных обязательств ↓

Почти готово! Теперь просто разделите оборотные активы на краткосрочные обязательства — вот ваш коэффициент.

Если же у вас пока нет управленческого баланса, но вы хотите начать его вести, — заполните форму. Мы вышлем вам шаблон от Нескучных финансов. А чтобы узнать, какие ключевые показатели из баланса помогут вам лучше понимать бизнес, загляните в статью «Ресурсоотдача и другие показатели бизнеса».

Вариант 2: по бухгалтерскому балансу

Если вы рассчитываете коэффициент текущей ликвидности для внешних пользователей — банка, налоговой или контрагента, ориентируйтесь на бухгалтерский баланс. Они будут использовать именно его. То же самое касается ситуации, когда вы проверяете Ктл у контрагента и смотрите его баланс.

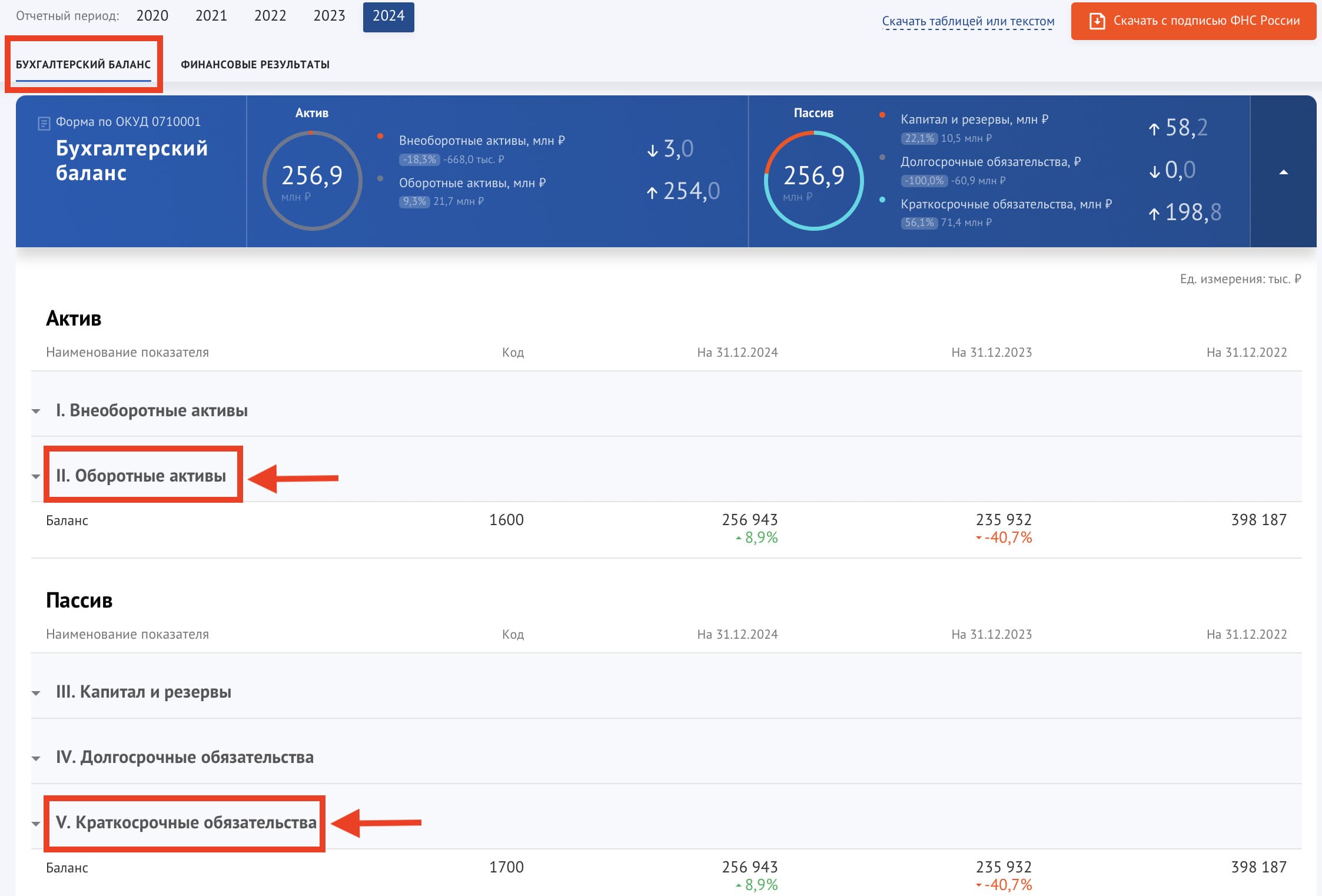

Сами данные можно взять из открытого Сервиса бухгалтерской (финансовой) отчётности от ФНС. Сначала найдите компанию и перейдите в раздел «Бухгалтерский баланс». Потом найдите «Итого» по разделу 2 «Оборотные активы» и по разделу 5 «Краткосрочные обязательства» ↓

Дальше действуйте по обычной схеме — просто разделите оборотные активы на краткосрочные обязательства и получите коэффициент. Если же хотите углубиться и узнать, какие ещё важные данные можно вытащить из публичной отчётности, посмотрите «Алгоритм, как анализировать финансовую отчётность компании».

Пример расчёта коэффициента текущей ликвидности

Допустим, у компании:

-

оборотные активы — 250 000 ₽;

-

краткосрочные обязательства — 200 000 ₽.

Рассчитываем коэффициент текущей ликвидности:

Ктл = 250 000 / 200 000 = 1,25

Что это значит? Если продать все оборотные активы и погасить краткосрочные обязательства, останется 25% от суммы — своего рода запас прочности бизнеса.

Как оценить коэффициент текущей ликвидности

Начнём с общепринятых нормативов по Ктл.

-

Выше 2,5 — активы используются неэффективно. Компания могла бы зарабатывать больше, если бы управляла ими лучше.

-

От 1,5 до 2,5 — нормальный уровень. Компания может покрыть все свои долги, и при этом у неё ещё останется больше 50% запаса прочности.

-

Равен 1 — есть финансовые риски. Чтобы покрыть текущие обязательства, компании нужно будет распродать все свои оборотные активы. Так, например, если на рынке произойдёт резкий скачок цен, это может вывести компанию из равновесия и быстро привести к неплатёжеспособности.

-

Ниже 1 — у компании недостаточно средств, чтобы покрыть свои текущие расходы и обязательства. Риски здесь самые серьёзные. Скорее всего, у такой компании возникают кассовые разрывы и нарушения платёжной дисциплины. Поэтому важно внимательно следить за показателем, анализировать его динамику и стремиться повысить коэффициент до значения выше 1.

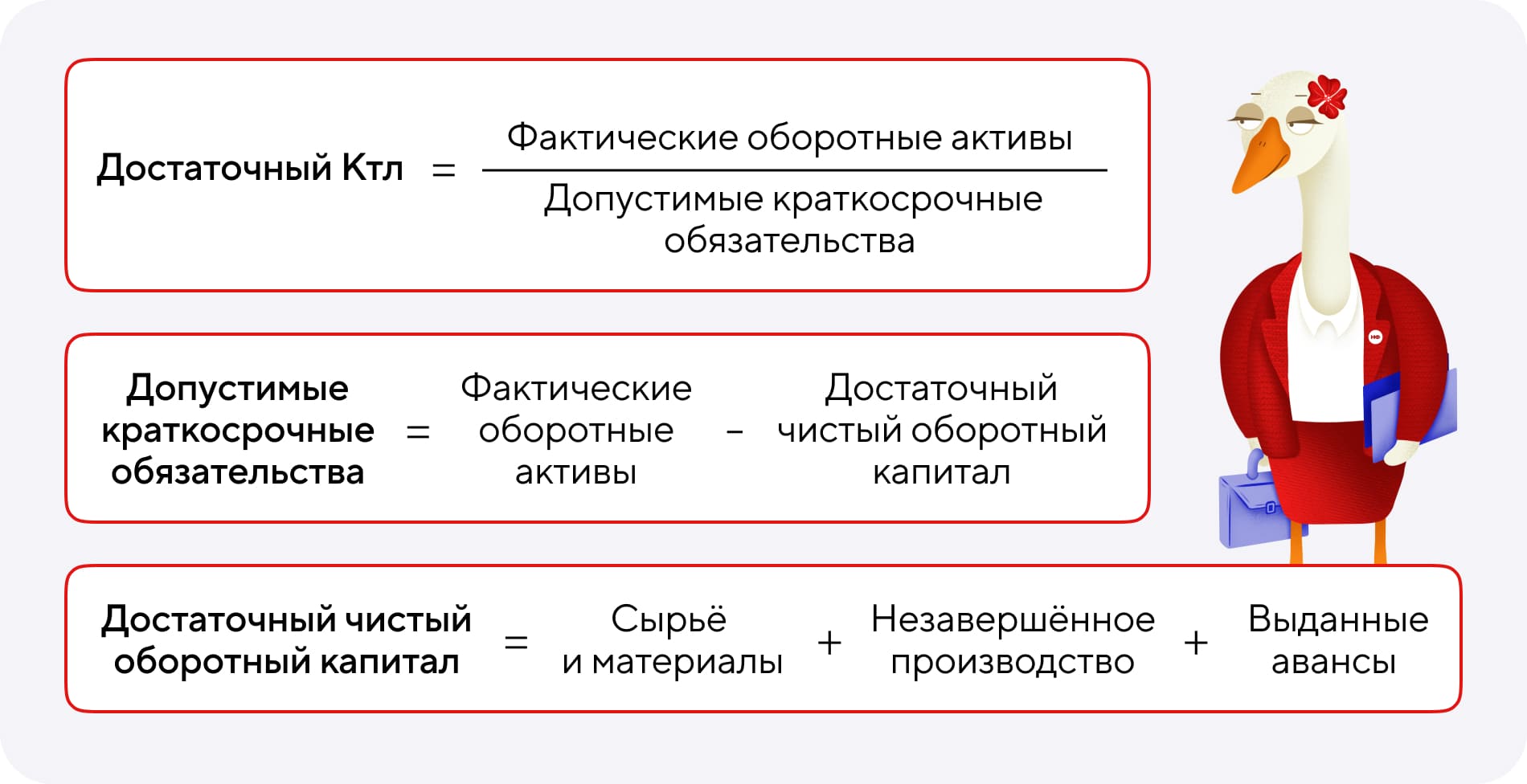

При всём этом стоит помнить, что такие нормативы — лишь ориентир. Не обязательно строго следовать значениям выше, так как они не учитывают специфику вашего бизнеса и его нужды. Если хотите получить более точную картину для своей компании, можно рассчитать достаточный коэффициент текущей ликвидности, но придётся немного усложнить нашу простую формулу. Плюс, как вы увидите ниже, формула больше подходит для производственных компаний ↓

Дальше вы сможете сравнить ваш текущий Ктл с достаточным. Если ваш коэффициент ниже достаточного — это сигнал, что с ликвидностью что-то не так. Но если он слишком высокий, — это тоже плохо, потому что вы не используете активы по максимуму.

Суть достаточного Ктл в том, чтобы бизнес финансировал свои наименее ликвидные активы собственными средствами. А какие активы у нас наименее ликвидные? Это как раз сырьё, материалы, незавершённое производство и выданные авансы. Их мы и учитываем в формуле.

Теперь посмотрим на примере, как будет выглядеть расчёт.

Пример расчёта достаточного Ктл

Представим, что у компании такие данные:

-

сырьё и материалы — 50 000 ₽;

-

незавершённое производство — 50 000 ₽;

-

выданные авансы — 20 000 ₽;

-

фактические оборотные активы — 500 000 ₽.

Достаточный чистый оборотный капитал = 50 000 ₽ + 50 000 ₽ + 20 000 ₽ = 120 000 ₽

Допустимые краткосрочные обязательства = 500 000 ₽ – 120 000 ₽ = 380 000 ₽

Достаточный Ктл = Фактические оборотные активы / Допустимые краткосрочные обязательства = 500 000 ₽ / 380 000 ₽ = 1,32

Что это значит? Коэффициент 1,32 — достаточный для покрытия обязательств компании. То есть запас прочности чуть выше 30% будет адекватным для компании.

В итоге посчитать Ктл и сравнить с нормативами — несложно, но этого недостаточно. Чтобы понять, как показатель влияет на ваш бизнес, важно разобраться в его сути. Дальше расскажем, на что ещё стоит обратить внимание, когда будете считать Ктл ↓

Что нужно учитывать при анализе коэффициента текущей ликвидности

→ Отраслевые особенности. Нормативы для разных отраслей могут сильно различаться. По опыту финансовых директоров НФ, минимально нормальные значения Ктл такие:

-

для торговли — чуть выше 1;

-

для услуг — около 1,5;

-

для производства — от 1,3 до 1,5.

И опять же это усреднённые минимальные значения. Ваши цифры могут сильно отличаться от них.

→ Динамика показателя. Важно не только текущее значение, но и то, как Ктл меняется со временем. Сравнивайте значение показателя с предыдущими периодами, чтобы увидеть тренды.

→ Сезонность. Ликвидность может колебаться в зависимости от сезона. В такие моменты Ктл может быть выше или ниже, чем обычно. Поэтому обязательно учитывайте коэффициент сезонности при расчёте Ктл.

→ Сложности в продаже активов. Если какие-то активы будет трудно продать или есть сомнения в их ликвидности, учтите это в расчётах. Например, снизьте их стоимость с помощью понижающих коэффициентов. Так оценка платёжеспособности компании будет точнее.

→ Необычные события. Если компания недавно получила крупный кредит или произошло другое нестандартное событие, это может существенно повлиять на анализ Ктл, сделав результаты неточными. Поэтому лучше исключить влияние таких событий из расчёта.

Какие показатели связаны с коэффициентом текущей ликвидности

Когда мы говорим о коэффициенте текущей ликвидности (Ктл), это как общий анализ крови для бизнеса — он даёт представление о состоянии компании в целом. Но если Ктл показал, что что-то не так, стоит углубиться и провести дополнительные «анализы» — рассчитать два других коэффициента: быстрой и абсолютной ликвидности. Так вы поймёте, насколько эффективно используются активы компании для формирования её ликвидности.

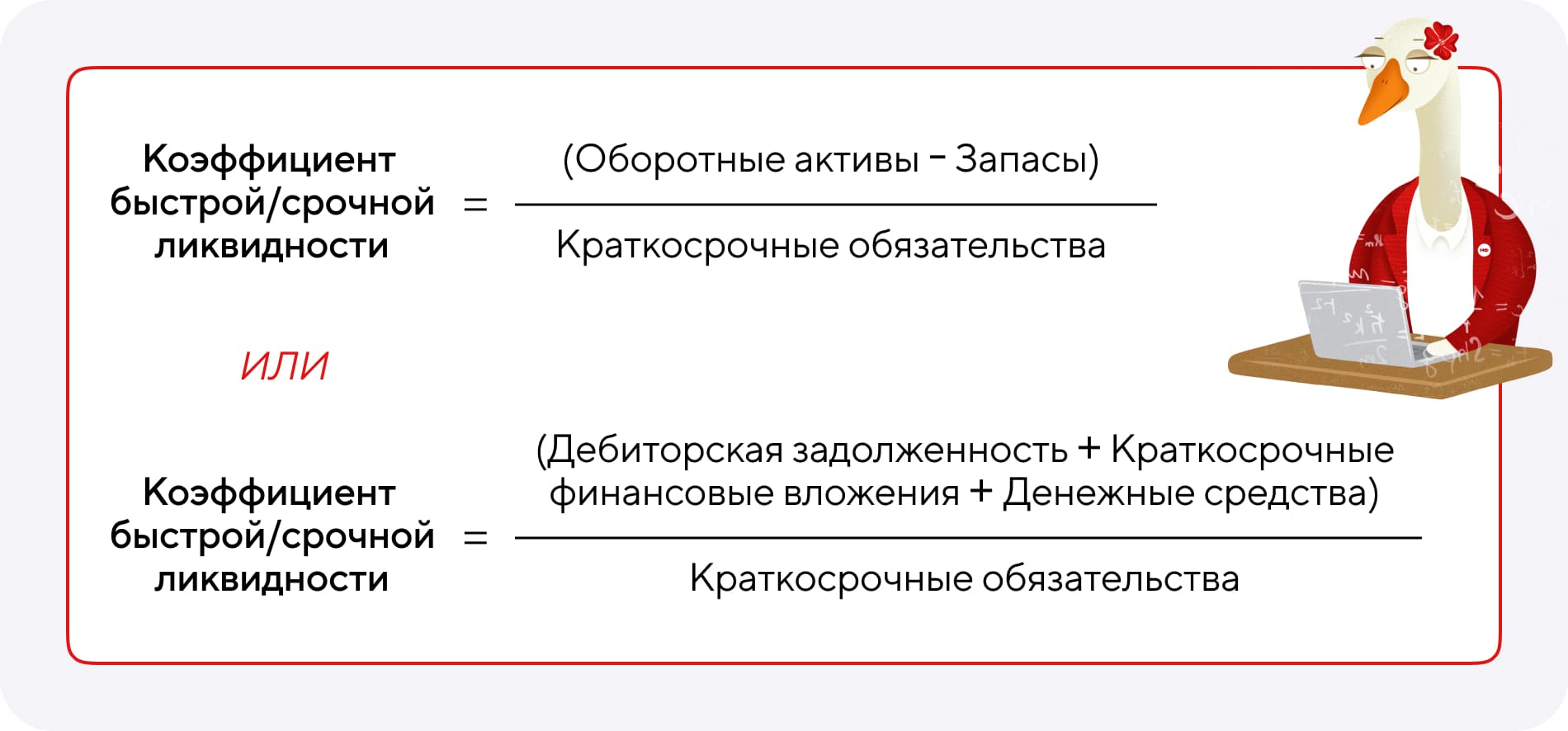

Коэффициент быстрой/срочной ликвидности показывает, насколько быстро компания сможет расплатиться по своим краткосрочным обязательствам. Главная особенность — из расчёта исключают менее ликвидные активы, такие как запасы, поскольку их обычно не удаётся быстро продать.

Вот два варианта формулы, чтобы посчитать коэффициент ↓

Рекомендуемые значения: от 70% до 100%. В таком случае компания может покрыть от 70 до 100% своих обязательств за счёт собственных средств, дебиторской задолженности и краткосрочных финансовых вложений. Краткосрочные финансовые вложения здесь — это в первую очередь ценные бумаги, которые компания может быстро реализовать.

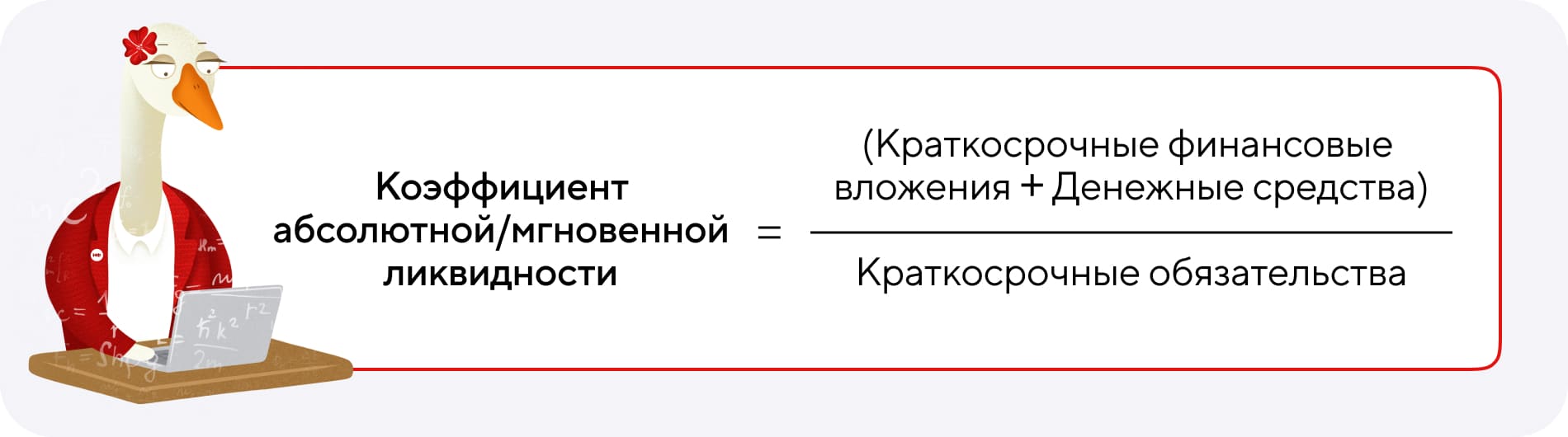

Коэффициент абсолютной/мгновенной ликвидности помогает оценить, насколько быстро компания может погасить свои краткосрочные долги, используя только самые ликвидные активы — деньги и краткосрочные финансовые вложения.

Рекомендуемые значения: 0,2 или 20% и выше. Здесь финансовый директор поможет точно определить оптимальную норму для бизнеса: когда выгоднее держать деньги на депозитах под процент, а когда лучше вложить их в развитие компании.

Если хотите узнать обо всех особенностях коэффициента абсолютной ликвидности, загляните в нашу отдельную статью.

Как повысить коэффициент текущей ликвидности

Чтобы повысить коэффициент текущей ликвидности, оборотных активов должно стать больше, чем краткосрочных обязательств. Добиться такого результата можно двумя способами.

Способ 1: увеличить оборотные активы (приоритетный способ)

Сначала нужно попробовать увеличить наиболее ликвидную часть активов — деньги бизнеса. Затем стоит поработать с дебиторской задолженностью, которая стоит на втором месте по ликвидности. Задача в целом непростая, и чтобы её решить, нужно увеличить продажи. А для этого — наладить эффективные бизнес-процессы.

Теперь «как делать не надо». Плохой вариант, который часто выбирают предприниматели, — взять кредит, чтобы «догнать» ликвидность. Такой подход даёт лишь временный эффект. Например, банки и инвесторы быстро поймут, что это не настоящее улучшение, а всего лишь краткосрочное решение проблемы.

Чтобы повысить коэффициент текущей ликвидности за счёт оборотных активов, нужно поработать над эффективностью всего бизнеса:

– провести аудит бизнес-процессов;

Способ 2: снизить краткосрочные обязательства

Можно, например, договориться с кредиторами о реструктуризации долга или увеличить сроки погашения кредитов. Идеально, конечно, снизить долговую нагрузку вообще, но это не всегда возможно. Поэтому первый вариант — увеличить оборотные активы — выглядит более реальным и эффективным.

В дополнение кратко разберём несколько частых причин, по которым может сокращаться ликвидность, и посмотрим, как её улучшить.

|

Причины сокращения ликвидности компании |

Что можно сделать для увеличения ликвидности |

|

Убытки, сокращение собственного капитала |

Обеспечить прибыльность компании и её рост |

|

Значительные капитальные вложения или финансирование инвестиционных программ за счёт краткосрочных кредитов |

Ограничить инвестиционные вложения размером прибыли и привлекаемых долгосрочных инвестиций |

|

Несобранная дебиторская задолженность или устаревшие запасы |

Наладить эффективное управление оборотным капиталом |

Пример, как повысить текущую ликвидность

«МебельПро» занимается производством и продажей мебели. Компания уже давно на рынке, но в последнее время столкнулась с проблемами с ликвидностью. Посчитали коэффициент текущей ликвидности (Ктл), и он оказался низким — 0,8. А значит, оборотные активы компании не покрывают краткосрочные обязательства. Плюс есть риск кассовых разрывов.

Как компании удалось повысить Ктл?

-

Начали управлять денежными потоками. Компания стала вести отчёт о движении денежных средств (ДДС) и внедрила платёжный календарь. Теперь деньги под контролем, а кассовых разрывов удаётся избегать.

-

Оптимизировали запасы. В «МебельПро» заметили, что на складе залежалась мебель, которая медленно продаётся. Решили действовать: устроили распродажу старых моделей и пересмотрели закупки — теперь в приоритете только ходовые товары. В итоге в оборотные активы поступило + 500 000 ₽.

-

Увеличили продажи. Чтобы продать больше, компания запустила рекламную кампанию, предлагая скидки на некоторые модели мебели. Так продажи выросли на 20%, и компания получила ещё + 700 000 ₽ дополнительных доходов.

-

Ускорили сбор дебиторской задолженности. Компания «МебельПро» отследила, что некоторые клиенты сильно задерживают оплату. Чтобы наладить процесс, компания теперь предлагает скидку тем, кто платит быстрее. За пару недель собрали + 600 000 ₽.

Результат: Ктл вырос с 0,8 до 1,5. Теперь у компании достаточно оборотных средств, чтобы покрыть свои краткосрочные обязательства, и есть запас на случай непредвиденных расходов.

Коэффициент текущей ликвидности: частые вопросы собственников

Эксперт Татьяна Шеронкина

Финдир НФ

Какой из коэффициентов наиболее полезен при оценке ликвидности?

Ключевой показатель — это как раз коэффициент текущей ликвидности, о котором мы говорили на протяжении всей статьи. Именно он помогает понять, достаточно ли у компании ресурсов, чтобы покрыть свои краткосрочные обязательства. Но полную картину по одному коэффициенту не увидеть — так же, как нельзя судить о здоровье человека только по одному анализу крови.

Чтобы разобраться в ликвидности, нужно учитывать и другие показатели: быструю и абсолютную ликвидность, коэффициенты финансовой устойчивости, рентабельность и оборачиваемость. Только в комплексе можно оценить, насколько у компании всё в порядке с финансами.

Почему у финансово успешной компании может быть низкий коэффициент текущей ликвидности?

Успешная компания может иметь низкий коэффициент текущей ликвидности, потому что быстро оборачивает деньги и использует средства клиентов для работы. Это нормально и даже выгодно: такая модель повышает операционную эффективность и позволяет больше зарабатывать.

Но тут важно помнить, что чем выше доходность, тем выше и риск. Если вдруг рынок начнёт штормить или доходы резко просядут, компания может оказаться в сложной ситуации, когда на срочные платежи просто не хватит денег.

Чтобы избежать проблем, мы рекомендуем таким компаниям заранее создавать резервные фонды и грамотно управлять денежными потоками. Тогда, даже если случится форс-мажор, финансовая подушка поможет пережить сложный период без серьёзных последствий.

Какие ошибки чаще всего допускают при анализе коэффициента текущей ликвидности?

Рассмотрим четыре основные ошибки ↓

Ошибка 1. Не анализируют коэффициент вообще. Многие просто игнорируют коэффициент текущей ликвидности или даже не знают, что это такое. А зря, ведь это важный показатель для оценки финансового здоровья компании.

Ошибка 2. Смотрят только на норматив без учёта особенностей бизнеса. Не стоит слепо следовать идеальным нормативам. Ориентируйтесь также на свои особенности: сезонность, сферу деятельности и др.

Ошибка 3. Допускают неточности в расчётах. Иногда ошибки происходят просто из-за неправильного подсчёта. Если результат кажется странным, лучше пересчитайте всё ещё раз и убедитесь, что взяли правильные данные для расчёта.

Ошибка 4. Не предпринимают действий после анализа. Тут важно не останавливаться на анализе, а предпринимать конкретные шаги для улучшений. Для этого чаще всего нужно проконсультироваться с финдиром и вовлечь всю команду в решение проблем.

Коэффициент текущей ликвидности: в двух словах

-

Коэффициент текущей ликвидности — это индикатор платёжеспособности компании. Для расчёта коэффициента нужно поделить оборотные активы компании (деньги, дебиторку, запасы) на её краткосрочные обязательства (выплаты по кредитам, расчёты с поставщиками, налоги, зарплаты).

-

Для расчёта Ктл можно использовать как бухгалтерский, так и управленческий баланс. Но лучше брать данные из управленческого баланса, потому что они адаптированы под нужды бизнеса, а значит, и расчёт получится точнее.

-

Общепринятая норма для Ктл — от 1,5 до 2,5. При таком коэффициенте компания может расплатиться с долгами, и у неё останется неплохой запас прочности. Но для вашего бизнеса цифры могут быть другими. Главное — если Ктл ниже 1, это уже повод насторожиться и держать показатель под контролем.

-

При анализе Ктл важно учитывать вашу специфику: отрасль, динамику показателя, состав активов, сезонность и необычные разовые события, которые могут повлиять на расчёт.

-

Если Ктл оказался меньше 1, стоит углубиться и рассчитать два других коэффициента: быстрой и абсолютной ликвидности. Так вы поймёте, насколько эффективно используются активы компании для формирования её ликвидности.

Поможем рассчитать коэффициент текущей ликвидности

Финдиры НФ посчитают коэффициент текущей ликвидности, объяснят, что он значит для бизнеса, и, если нужно, подскажут, как его подтянуть. А чтобы у вас была полная картина, проверят ещё и два других показателя — быструю и абсолютную ликвидность.

Вот как наши финдиры уже помогли другим компаниям:

-

Как финдир помог увеличить выручку на 22% за 10 месяцев: кейс по оптимизации бизнес-процессов в общепите

Вы тоже можете прийти к нам со своей бизнес-задачей — тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир Нескучных финансов решает задачи компаний, — это онлайн-экскурсия ↓