Компании с долгим циклом производства — 6 месяцев и дольше — должны признавать выручку поэтапно. Потому что если признавать выручку после выполнения всех работ, будет сложно оценить, в каком месяце компания заработала больше.

Для поэтапного признания выручки есть два метода: метод результатов и метод затраченных ресурсов. Когда можно признавать выручку поэтапно и как правильно ее рассчитывать я расскажу в этой статье.

Но прежде, чем начать, давайте разберемся с одной вещью.

Выручка — это не деньги

Выручка — это сумма исполненных обязательств перед клиентом. Нельзя считать выручку по полученным деньгам. Вот смотрите. Клиент перечисляет аванс — это не выручка, это ваша задолженность перед клиентом (кредиторка). Клиент перечислил аванс, а вы должны выполнить работу.

А вот когда работу выполнили, можно признавать выручку. Сколько стоит работа — столько и признаем выручкой. И не важно, перевел клиент деньги на счет или нет.

Теперь можно переходить к теме статьи.

Чтобы признавать выручку по мере выполнения работ, нужно, чтобы выполнялось хотя бы одно условие.

1. Покупатель пользуется результатами вашей работы еще до того, как вы ее закончили. Например, заключили договор на обработку данных. По мере выполнения работы данные обрабатываются и заказчик уже ими пользуется, хотя фактически работа не завершена.

2. Покупатель контролирует продукт по мере его создания.Например, при выполнении строительных работ дом — это собственность заказчика, он его контролирует. Даже если вы его не достроите, дом останется у заказчика, а у вас — частично признанная выручка.

Но если вы делаете мебель на заказ, то до поставки она заказчику не принадлежит — материалы-то наши. Значит, нельзя признавать выручку частично: недоделанные шкафы заказчик не примет, по ним у нас не может признаваться выручка.

Теперь поговорим о двух методах признания выручки: методе результатов и методе затраченных ресурсов.

Метод результатов: когда можете посчитать, какую часть работы закончили

По методу результатов оценивается степень достижения результата: стоимость уже поставленной продукции или выполненных этапов договора.

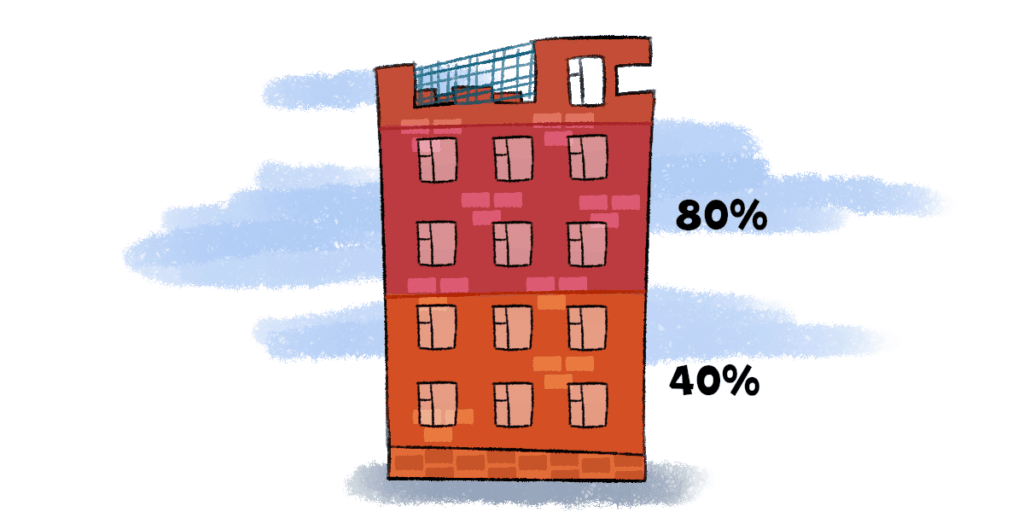

Например, заключили договор на строительство пятиэтажного дома на 20 млн ₽. За полгода полностью сдали два этажа, хотим посчитать выручку. Для этого оцениваем результат — выполнили 40% работы. Значит, признаем выручку в размере 40% от полной суммы — 8 млн ₽.

Через полгода построили еще два этажа, признали выручкой еще 8 млн ₽. Значит, за год признали выручку 16 млн ₽.

Чтобы правильно посчитать прибыль каждого этапа, нужно понять, какие расходы мы понесли, чтобы получить выручку. Мы должны четко определить, сколько кубов бетона залили при строительстве первых двух этажей, а сколько на третий и четвертый этажи. Для этого нужно вести учет сделок, и по каждому проекту поэтапно учитывать выручку и расходы.

Метод затраченных ресурсов: когда есть смета расходов по проекту

В этом методе оцениваем выручку по понесенным расходам. Понесли 20% от планируемых расходов — признали 20% выручки. И так далее по аналогии.

Для примера возьмем тот же договор на строительство дома за 20 млн ₽. По смете расходы на проект должны быть 10 млн ₽. Если на строительство понесли расходов на 9 млн рублей, значит потратили 90% от сметы. И за год признаем выручку — 90% от стоимости договора — 18 млн ₽.

Сложность этого метода в том, что нужно рассчитывать точную смету до начала работ. Его нельзя использовать, если расходы известны приблизительно.

Запомните

1. Знаете, какую часть работы выполнили — пользуйтесь методом результатов и признавайте выручку в соответствии с процентом выполненных работ.

2. Есть точная смета по проекту — пользуйтесь методом затраченных ресурсов и признавайте выручку в соответствии с понесенными расходами.