В нашем телеграм-канале спросили, как отражать расходы на самовыкупы на маркетплейсах. Подробно отвечаем в этой статье.

Содержание

Что такое самовыкупы на маркетплейсах

Что будет, если не вести учет самовыкупов

Как отражать выкупленные товары в управленческом учете

Как отражать самовыкупы в учете, если товар остался у покупателя

Как считать расходы на самовыкупы

Как контролировать движение выкупленных товаров

Учет самовыкупов на маркетплейсах: в двух словах

Поможем разобраться с финансами, если вы торгуете на маркетплейсах

Что такое самовыкупы на маркетплейсах

Самовыкупы — это когда компания покупает товар сама у себя, чтобы продвинуть карточку товара. Организовывают процесс по-разному: через друзей, через посредников за вознаграждение или через специальные программы с платой за каждый выкупленный товар.

После доставки получатель ставит высокую оценку товару и положительный отзыв. Это повышает рейтинг карточки, и алгоритмы маркетплейсов поднимают ее выше в выдаче. Привлекать реальных клиентов становится проще.

Самовыкупы используют в качестве альтернативы рекламе, и иногда такой метод обходится даже дешевле. Это позволяет некоторым селлерам не использовать платные инструменты внутри маркетплейсов, а продвигать товары только самовыкупом.

Несмотря на плюсы, самовыкупы — серая схема, и у нее есть риски. Чем больше объем «подозрительных» продаж, тем усиленнее маркетплейсы следят за продавцами. Если схема с самовыкупами подтвердится, селлера могут оштрафовать или заблокировать его аккаунт.

Когда селлер делает 5–10 самовыкупов, чтобы продвинуть карточку нового товара, то вряд ли за это последуют санкции. А когда доля самовыкупов составляет 30% от всей выручки, то это с большой долей вероятности заметят. Поэтому при работе по серой схеме нужно учитывать, что попытка схитрить может привести к убыткам.

Что будет, если не вести учет самовыкупов

Кроме возможных санкций, у самовыкупов есть еще один подводный камень — расходы. Если не вести их учет, то будет непонятно, сколько товаров на самом деле продал селлер, сколько денег потратил и какую чистую прибыль заработал.

С учетом самовыкупов могут возникать сложности. На первый взгляд кажется, что расходов нет, ведь товар купили, маркетплейс деньги вернул, а товар остался у селлера. На деле это не так: в учете самовыкупов есть сразу несколько пунктов, которые нужно указывать в расходах. Об этом — ниже.

Как отражать выкупленные товары в управленческом учете

В управленческом учете есть три основных документа:

-

Отчет о движении денежных средств, или ДДС, — показывает, откуда приходят и куда уходят деньги селлера.

-

Отчет о прибылях и убытках, или ОПиУ, — показывает доходы и расходы селлера, а также чистую прибыль за определенный период.

-

Баланс — это отчет, в который вносят активы и пассивы селлера.

Во всех этих отчетах нужно отразить работу с самовыкупом. Рассмотрим подробнее.

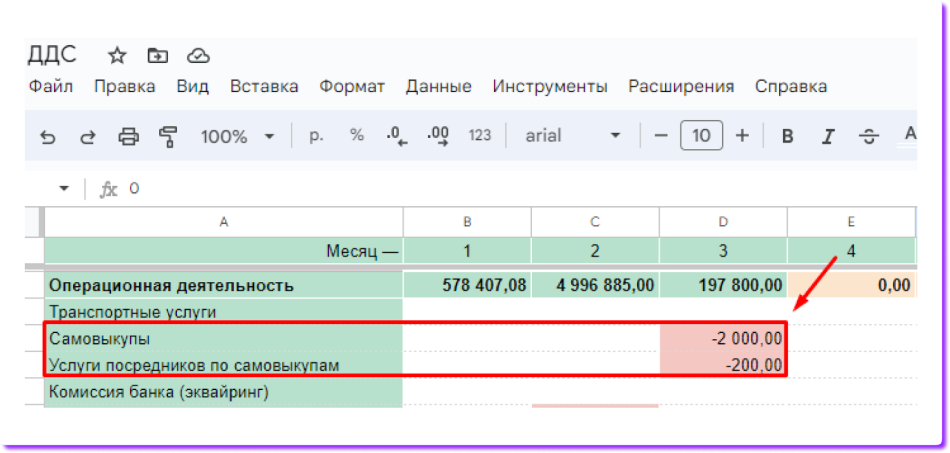

В отчете ДДС нужно добавить две статьи:

-

Самовыкупы — деньги, которые передают посреднику для выкупа товара по стоимости на площадке. То есть это сумма за сам выкупленный товар.

-

Услуги посредников по самовыкупам — деньги, которые вы платите посреднику, чтобы он выкупил товар.

Все эти значения можно указывать и в одной строке, это непринципиально. Мы в Нескучных их разделяем, потому что так удобнее контролировать деньги, которые передали посреднику.

Так учет самовыкупов выглядит в отчете. Все операции по самовыкупам нужно относить к операционной деятельности

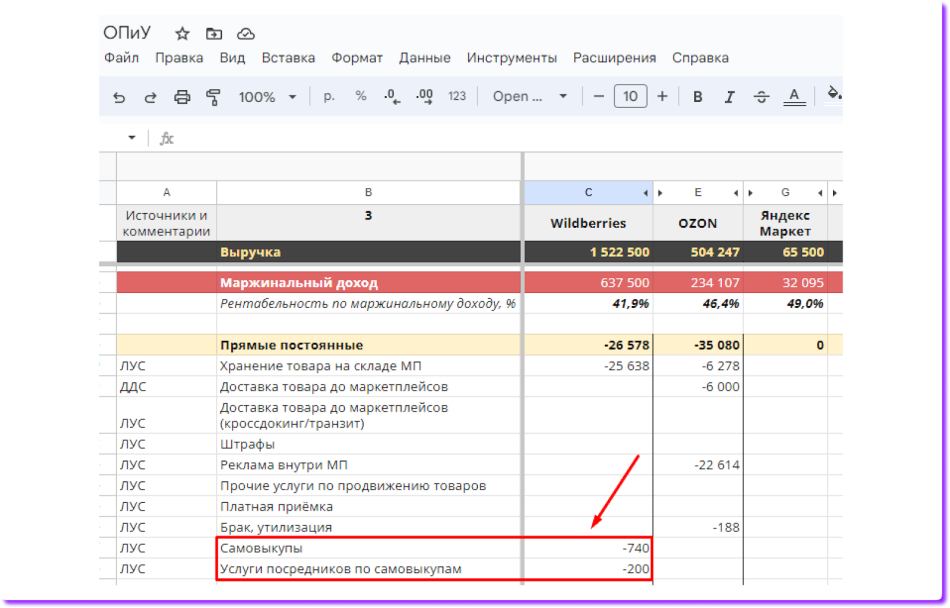

В ОПиУ также две строки: самовыкупы и услуги посредников по самовыкупам. Строка с самовыкупами включает все расходы селлера на самовыкупы через посредника, а именно:

Комиссия маркетплейса — при продаже маркетплейсы берут комиссию, ее и нужно указать в отчете. Зависит комиссия от товарной категории.

Логистика — сюда входят расходы на доставку до покупателя.

Хранение — сюда внесите расходы на услуги маркетплейсов по хранению товаров. Стоимость зависит от категории товара, а тарифы различаются на каждой площадке. Учитывать хранение можно не всегда. Для этого нужно понимать, когда выкупили товар.

Чем дольше товар лежит на складе маркетплейса, тем выше расходы на хранение. Если товар выкупили со склада через один-два месяца, то по всем выкупленным позициям уже может набежать круглая сумма. Ее нужно занести в ОПиУ. Но если выкупить товар на следующий день после доставки на склад, то хранение обойдется настолько дешево, что можно его и не учитывать.

Услуги подрядчиков на аутсорсе — к ним относится оплата услуг по хранению, упаковке и доставке товаров на склады маркетплейса. Эти задачи на себя берут сторонние компании, которые называются фулфилмент-операторами. С фулфилментом работают не все селлеры, но если вы заказываете их услуги, то расходы на них нужно внести в ОПиУ.

Налоги — их учитывают не все селлеры, хотя по ним тоже возникает расход. Чем больше самовыкупов, тем больше налогов нужно платить, независимо от системы налогообложения. Рассчитывают налог на основе детализированного отчета о продажах, который маркетплейс отправляет селлеру через личный кабинет.

Услуги посредников по самовыкупам — так же, как и в ДДС, в ОПиУ их нужно вынести в отдельную строку. В ней суммируются все расходы на посредников за отчетный период — сумма вознаграждений по всем выкупленным товарам.

Строки с расходами на самовыкупы и услуги посредников нужно занести в раздел с прямыми постоянными расходами. Так это будет выглядет в ОПиУ

В балансе. Если все самовыкупленные товары вернулись из пункта выдачи заказов на ваш склад в тот же месяц, в который его купили, то в балансе всё будет корректно. Но бывает так, что товар не выкуплен. Если товары, за которые заплатили посреднику, не выкуплены, то в балансе эту сумму нужно отнести в дебиторскую задолженность. Движения товаров в таком случае не происходит, поэтому товарные остатки в отчете не изменятся.

Как отражать самовыкупы в учете, если товар остался у покупателя

Зависит от ситуации. Вот два возможных варианта:

Если товар выкупают друзья. Допустим, селлер хочет продать через самовыкупы небольшую партию товара. Для этого он просит друзей купить товар за свой счет и оставить их себе. С точки зрения отчетности и правил площадок это не считается самовыкупом, поэтому в отчетах заказы друзей нужно отражать как обычную продажу.

Если товар остался у посредника. Вместо финансового вознаграждения селлер может разрешить посреднику оставить товар у себя и сам оплатить его стоимость. Тогда в отчет ОПиУ к вышеперечисленным расходам добавится статья — расход по себестоимости. В нее нужно внести суммарную себестоимость всех товаров, которые остались у получателей.

Как считать расходы на самовыкупы

В Нескучных работают по двум вариантам учета:

Первый вариант — определять долю самовыкупов от общей выручки. Для этого мы берем общую выручку за месяц, рассчитываем долю самовыкупов и затем распределяем расходы пропорционально этой доле.

Рассмотрим способ на примере нескольких вводных. Селлер продал за месяц товаров на 1 000 000 ₽. В эту сумму входит продажа 1000 товаров: 800 из них купили реальные покупатели, 200 — посредники.

Доля товаров на самовыкупы составила 20%. Это число мы можем умножить на другие показатели расходов и получить долю по каждой статье расходов только на самовыкупы.

Например, на доставку всех проданных товаров за месяц ушло 30 000 ₽. Получается, что на доставку самовыкупов селлер потратил: 30 000 × 20% = 6000 ₽.

По такому же принципу мы рассчитываем расходы на комиссию маркетплейса и хранение. Расходы на фулфилмент селлер знает на единицу товара, поэтому рассчитываем исходя из тарифов оператора. Налог рассчитываем в зависимости от применяемой системы налогообложения.

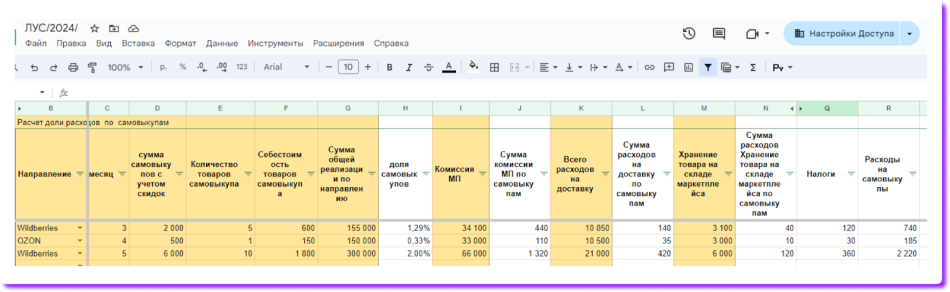

Расходы по самовыкупам собирают в отдельном отчете — листе учета сделок (ЛУС). Так выглядит итоговый документ

Что еще нужно учитывать для точного расчета чистой прибыли:

-

Сумму общей реализации по направлению нужно брать с учетом скидки постоянного покупателя (СПП), чтобы не завышать свои расходы на самовыкупы.

-

Сумму самовыкупов с учетом скидок нужно вычесть из общей выручки за месяц в ценах до СПП.

-

Себестоимость товаров самовыкупа нужно вычесть из общей себестоимости за месяц.

-

Сумму расходов на самовыкупы нужно вычесть из общих расходов по следующим статьям: комиссия, расходы на доставку, хранение.

Расчет с определением доли не совсем точный, потому что один выкупленный товар мог храниться на складе день, а другой — почти месяц, из-за этого стоимость хранения у них различается. Но если других данных у селлера нет, то этот вариант даст хотя бы приблизительные показатели по расходам.

Второй вариант — поартикульный учет товаров. Этот вариант мы используем, когда у нас есть поартикульная информация о каждом товаре: артикул выкупленного товара, дата и цена продажи. Когда селлер получает детализированный отчет о продажах от WB, Ozon или другой площадки, то из него можно вычленить выкупленные позиции и посчитать расходы на каждую из них, включая сумму налогов.

Поартикульный учет товаров — более точный, так как мы ведем расчет по известным суммам из отчета маркетплейса, поэтому можем корректно рассчитать чистую прибыль.

В результате получается очистить доходы и расходы в ОПиУ от самовыкупов. И расходы на самовыкупы указываются только в двух статьях: самовыкупы и услуги посредников по самовыкупам. За счет этого селлер видит свою реальную выручку, расходы, прибыль, а также расходы, связанные с самовыкупами.

Как контролировать движение выкупленных товаров

Чтобы отслеживать остатки и движение товара, чаще всего селлеры используют программу «Мой склад». В ней можно создать основной и виртуальные склады. Основной — тот, который существует физически и где хранятся все товары селлера. Виртуальный — цифровой аналог реального склада. Его создают, чтобы контролировать движение товара после отгрузки с основного.

Если селлер занимается самовыкупами, то цепочка работы со складами будет такая:

-

Создать виртуальный склад маркетплейсов — в нем находятся все товары, которые отгрузили с основного склада на склады торговых площадок.

-

Создать виртуальный склад для самовыкупов — через него проходят все товары, которые выкупили посредники.

-

Перенести товары со склада для самовыкупов обратно на основной склад — сделать это нужно, когда посредники уже доставили выкупленный товар на собственный склад селлера или склад фулфилмента.

За счет работы с виртуальными складами удается отразить путь товара без его потери в балансе продавца.

Учет самовыкупов на маркетплейсах: в двух словах

-

Самовыкупы — это когда селлер покупает у себя часть товаров сам или через посредников. Метод серый, но рабочий, потому что помогает поднять карточку товара в поиске и привлечь настоящих покупателей.

-

Расходы на самовыкупы нужно вносить в управленческий учет, иначе у селлера не будет точной картины по продажам и чистой прибыли, а из-за этого будет непонятно, насколько эффективно работает бизнес. Отражать расходы нужно в главных отчетах управленческого учета: ДДС, ОПиУ и балансе.

-

Чтобы определить реальную чистую прибыль, селлер должен рассчитывать расходы на услуги посредников и сам самовыкуп. К первым относится материальное вознаграждение, которое нужно суммировать за все выкупленные товары. К самовыкупу относятся такие расходы: комиссия, логистика, хранение, налоги, фулфилмент.

-

Рассчитывать самовыкупы можно по-разному. Менее точный способ — определить долю, которая пришлась на самовыкупы, от общей выручки за месяц, и по этой доле рассчитать статьи расходов. Более точный способ — отслеживать по артикулу время покупки заказов и точные затраты на основе детализированного отчета маркетплейса.

Поможем разобраться с финансами, если вы торгуете на маркетплейсах

Финдиры «Нескучных финансов» работают с разными задачами селлеров. Например, помогают выстроить управленческую отчетность, выбраться из кассовых разрывов, наладить стабильные продажи. Вот лишь несколько таких историй:

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓