Блокировка расчётного счёта по 115-ФЗ — одна из главных головных болей бизнеса. Обычно банк приостанавливает отдельный платеж или запрашивает документы. Если отреагировать быстро и правильно, ситуация решится без последствий.

В статье разбираем, какие операции попадают под радар банков, как грамотно составить пояснительное письмо, что делать при отказе и как выстроить работу, чтобы вообще не попадать в зону риска.

Содержание

Что такое 115-ФЗ и как банки контролируют операции

Какие операции чаще всего вызывают подозрения

Что происходит после того, как банк заподозрил операцию

Как правильно составить пояснительное письмо и собрать документы

Что делать, если банк отказал: реабилитация через МВК и суд

Превентивные меры: как избежать блокировок

Отраслевые особенности: кто в зоне повышенного риска

Блокировка расчётного счёта банком по 115-ФЗ: часто задаваемые вопросы собственников

Блокировка расчётного счёта банком по 115-ФЗ: в двух словах

Поможем выстроить «белую» финансовую модель

Что такое 115-ФЗ и как банки контролируют операции

115-ФЗ — Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма». 115-ФЗ нужен, чтобы банки не становились прачечными для преступных доходов и обнальных контор.

Кто контролирует:

Банки — у каждого банка есть служба финансового мониторинга (комплаенс), которая проверяет операции.Что изменилось в 2025-2026 году ↓

Критериев стало больше — регулятор расширил индикаторы необычных операций.

Появилась платформа ЗСК — каждой компании присваивается уровень риска: зелёный, жёлтый, красный.

Банки оценивают весь профиль — не отдельные операции, а поведение бизнеса в целом.

Как это работает на деле ↓

Сразу полную блокировку счёта банк не ставит. Сначала — точечные меры:

— остановили определенный платёж;

— запросили документы;

— ограничили вход в интернет-банк.

Полная блокировка — крайняя мера. До неё ещё нужно дойти.

Полезная ссылка: Банк России: рекомендации при ограничениях операций

Иногда достаточно одного взгляда со стороны, чтобы увидеть то, что годами не давало развиваться вашему бизнесу

Диагностика бизнеса от экспертов Нескучных покажет:

✔ Где на самом деле теряются деньги — даже если кажется, что всё учтено.

Какие операции чаще всего вызывают подозрения

Если понимать логику банка, можно заранее подготовить документы и не попасть под проверку.

Ниже — четыре главных триггера, из-за которых банк начинает задавать вопросы.

1. Обналичка и вывод денег на физлиц

Банк настораживает не сама наличка, а вывод денег без бизнес-логики.

Что подозрительно:

-

переводы физлицам на карты без договоров ГПХ, актов;

-

регулярные снятия наличных сразу после поступлений;

-

дробление сумм, массовые выплаты разным физлицам.

Если за 90 дней сняли наличными больше 30%, банк запросит документы.

Пример

Оборот за квартал — 3 млн ₽. Снятия наличными — 1,2 млн ₽ (40%). Банк видит: деньги приходят и сразу исчезают в наличку. Назначения платежей — «хозрасходы». Договоров подряда нет.

Вывод банка: обналичка.

2. Транзитные переводы

Компания работает «перевалочной базой». Например, вы купили товар за 100 ₽ и в тот же день продали его за 100 ₽. Где ваша прибыль? Зачем вам вообще это? Банк подумает: вы просто прогоняете чужие деньги.

Признаки транзита:

-

поступления от многих контрагентов → сразу списание;

-

деньги уходят за 1-2 дня с момента зачисления;

-

так происходит регулярно;

-

налоги почти не платятся.

3. Низкая налоговая нагрузка

Сигнал для банка — обороты есть, а налогов нет.

Что видит банк:

-

по счёту идут миллионные обороты, но налоги/взносы почти не платятся;

-

по ОКВЭД компания должна платить за аренду, ФОТ, материалы — но по счёту этого не видно.

Многие банки используют показатель 0,9% от дебетового оборота. Если налоговая нагрузка ниже — повышается риск запросов.

Формула:

(налоги + страховые взносы + НДФЛ) / дебетовый оборот × 100%

Пример

Оборот за квартал — 5 млн ₽. Налоги и взносы — 20 тыс. ₽ (0,4%). Банк запрашивает документы: «Объясните, почему так мало».

Если нагрузка действительно низкая (льготы, убытки) — готовьте объяснение заранее.

4. Проблемные контрагенты

За последний год требования к «чистоте» контрагентов ужесточились.

Откуда банки всё знают? Есть три источника ↓

Платформа «Знай своего клиента» (ЗСК) — компании делят на зеленых, желтых, красных.

Предупредительный список Банка России — компании с признаками нелегальной деятельности.

Индикаторы 2025 — добавлены операции с контрагентами из списков (санкционные, антиотмывочные и нелегальные реестры).

Даже если у вас всё чисто, банк смотрит, кому вы платите. Если контрагент в предупредительных списках — банк запросит документы.

Проверьте уровень риска по ссылке: проверка уровня риска по ИНН

Что происходит после того, как банк заподозрил операцию

Разбираем весь путь от первого запроса до возможной блокировки.

Этап 1. Банк останавливает платёж

Операция висит в статусе проверки. Банк ждёт пояснений + документы.

Этап 2. Запрос документов

Срок ответа — от нескольких часов до 3 дней.

Минимальный пакет:

-

пояснительная записка: кто контрагент, за что платите, откуда деньги;

-

договор + спецификации/ТЗ;

-

счёт, акт, УПД (универсальный передаточный документ), накладные;

-

переписка — доказательство сделки.

Если запрос по выплатам физлицам, подготовить: договоры ГПХ (гражданско-правовые), акты, реестр выплат, чеки.

Отвечайте в день запроса, лучше за пару часов. Чем дольше молчание — тем выше шанс отказа.

Этап 3. Решение банка

Банк изучил документы и принял решение:

-

документы убедили банк — платёж прошёл;

-

не убедили — отказ. Банк обязан объяснить причину за 5 рабочих дней.

Этап 4. Реабилитация

Если отказали — не всё потеряно. У вас есть право донести дополнительные документы. Банк рассмотрит за семь дней.

Что добавить к первичному пакету:

-

докажите реальность контрагента: приложите свежую выписку ЕГРЮЛ, скрин сайта, контакты;

-

обоснуйте цену: коммерческие предложения от других поставщиков, средняя рыночная цена;

-

подтвердите логистику: товарно-транспортная накладная (ТТН), адреса, фото товара на складе.

Этап 5. Риск расторжения счёта

Если за год банк 2 раза отказал в операциях, он получает право закрыть счет.

Полезные ссылки:

Как правильно составить пояснительное письмо и собрать документы

Задача одна — показать банку экономический смысл. Цепочка должна быть простой и понятной:

договор → счёт → отгрузка/акт → оплата → налоги.

1. Тактика — быстро и по делу

Отвечайте в день запроса, лучше в течение нескольких часов.

Один пакет: 1 PDF-письмо + приложения с описью.

Закрывайте вопрос банка — не общие слова, а конкретика.

2. Структура пояснительного письма

Шаблон письма ↓

В [Наименование банка]

В подразделение финансового мониторинга

От: ООО/ИП «...», ИНН [...], р/с [...]

По запросу банка №... от ... / по операции №... от ...

ПОЯСНЕНИЯ ПО ОПЕРАЦИИ

1. КРАТКОЕ РЕЗЮМЕ (5-7 строк)

- Что за операция, сумма, дата, контрагент

- Основание (договор №, предмет)

- Что подтверждает реальность (акт/УПД)

- Источник денег / характер выручки

- Для чего деньги используются в бизнесе

2. РАЗВЁРНУТО

- Профиль деятельности: чем реально занимаетесь

- Экономический смысл операции: какая услуга/товар, зачем

- Движение товара/работ: где/когда выполнено

- Источник средств (для крупных платежей)

- Налоги и персонал: что платите, почему

3. ПРОСЬБА

Просим провести платёж / снять ограничения по ДБО (дистанционное банковское обслуживание)

Приложения: опись на [...] листах

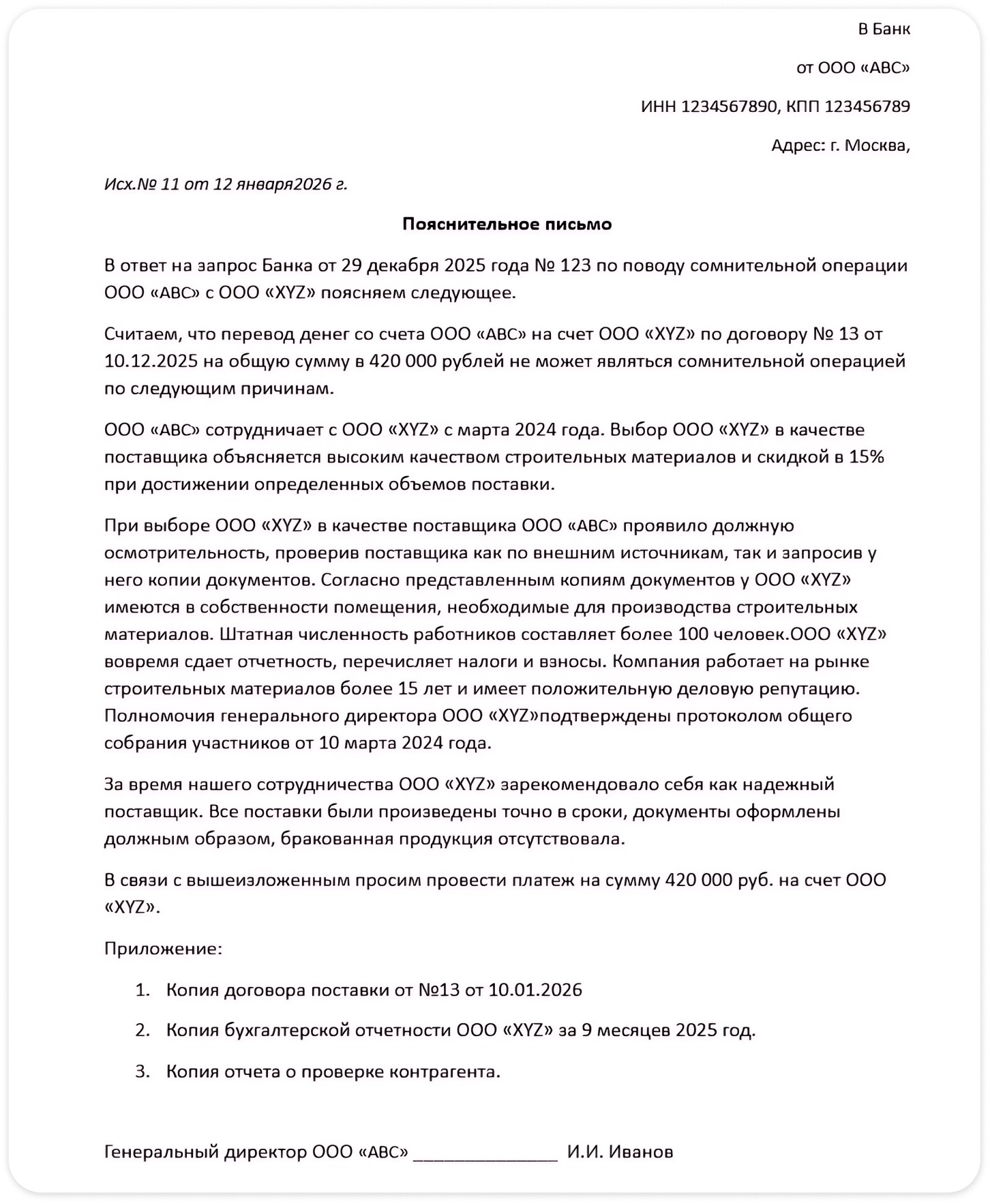

Пример заполненного пояснительного письма ↓

Шаблоны пояснительных писем и пакетов документов можно скачать тут

3. Примеры формулировок

Экономический смысл:

«Платёж № 145 от 15.01.2026 на сумму 350 000 руб. в адрес ООО "Поставщик" (ИНН 7701234567) по договору поставки № 45 от 10.01.2026 за комплектующие по счёту № 128 от 14.01.2026. Поставка подтверждена УПД № 129 от 15.01.2026.»

4. Универсальный минимум документов для пояснения банку:

-

договор + приложения/спецификации;

-

счёт/инвойс;

-

УПД/акт/накладная/ТТН;

-

переписка/КП (если банк просит деловую цель);

-

выписка/платёжки по связанной цепочке;

-

документы по бизнес-инфраструктуре: аренда офиса/склада, штат;

-

налоговые подтверждения: декларации, платежи в бюджет.

Типичные ошибки при отправке пакета документов в банк:

-

отправили только письмо без первички;

-

нет связки документов (суммы не бьются, даты расходятся);

-

формулировки «за услуги» без расшифровки;

-

файлы без названий, без описи;

-

поздно, частями («сейчас пришлю ещё…»);

-

путают назначение платежа.

Если еще не скачали готовые шаблоны пояснительных писем, вот ссылка.

Что делать, если банк отказал: реабилитация через МВК и суд

Банк отказал, и вы попали в «чёрный список»? Действуйте по шагам ↓

Шаг 0. Зафиксируйте статус

Получите официальное уведомление об отказе с датой и причиной.

Шаг 1. Реабилитация в банке

Подайте пояснения + первичку. Банк рассмотрит и ответит за 7 дней.

Что обычно помогает ↓

-

1-страничная «карточка операции»;

-

цепочка документов: договор → счёт → УПД → платёжка;

-

подтверждения налогов + понятная экономическая логика.

Шаг 2. Межведомственная комиссия при Банке России (МВК)

Если в банке не получилось доказать чистоту платежа, подавайте в МВК через интернет-приёмную Банка России.

Сроки:

-

подтверждение о принятии заявления — 3-4 дня;

-

решение МВК — до 20 рабочих дней.

Что приложить к пакету документов в МВК:

-

отказ банка + ваш ответ в банк;

-

полный пакет первички по спорным операциям;

-

документы, которые доказывают: вы реально работаете, а не гоняете деньги;

-

налоговые подтверждения.

Если МВК на вашей стороне — банк получает команду убрать из чёрного списка.

Шаг 3. Судебное обжалование

Если МВК отказала — подавайте в арбитражный суд. Суд оспаривает отказ/ограничения/расторжение договора.

Полезная ссылка: Банк России: обновлённые рекомендации при ограничениях

Превентивные меры: как избежать блокировок

Проще не допустить. Потом разбираться — в сто раз сложнее.

Дальше — чек-лист.

1. Наличные

— Держите долю ниже 30% от исходящих платежей.

— Не снимайте в 1–2‑й день после поступления.

— Между юрлицами и ИП — не больше 100 000 ₽ наличными по одному договору.

— Документы под рукой: приказ о подотчёте, авансовые отчёты, чеки.

— Часть расходов переведите в безнал: аренда, связь, зарплата.

Полезная ссылка: Указание Банка России № 5348-У

2. Контрагенты

Базовый минимум проверки за 10 минут:

-

убедиться в надежности через «Прозрачный бизнес» ФНС;

-

сверить ОКВЭД со сделкой;

-

кто подписал, имеет ли право;

-

для финансовых партнёров — предупредительный список ЦБ.

Как написать назначение платежа

«Оплата по договору» — приглашение к диалогу с банком.

«Оплата по договору №12 от 15.01.2026 за металлопрокат, счёт №45, УПД №46 от 21.01.2026» — вопросов нет.

Даже если вы чисты, но платите токсичному контрагенту — под проверку попадёте вы.

3. Налоговая нагрузка

Ориентир — 0,9% от оборота.

Три правила:

— Платите налоги с того же счёта, где идёт основной оборот.

— Не допускайте нулевых платежей в бюджет два-три квартала подряд.

— Если нагрузка низкая из‑за льгот или убытков — объясните заранее.

Полезный инструмент: Калькулятор налоговой нагрузки ФНС

4. Обязательный контроль

Операции от 1 млн ₽ — банк смотрит всегда.

Меньше — тоже может запросить документы, если видит паттерн. Например, дробление по 990 тыс. ₽.

5. Четыре показателя. Проверять раз в квартал.

— Держите долю наличных меньше 30%.

— Транзит. Если деньги приходят и уходят за 1–2 дня.

— Откуда платятся налоги. Только с рабочего счёта. Если с другого — банк не видит вашу налоговую нагрузку.

— Проверка партнеров. 10 минут + скрин из «Прозрачного бизнеса».

Отраслевые особенности: кто в зоне повышенного риска

Банки смотрят не только на ОКВЭД, а на движение денег и отраслевые схемы.

1. Налично-ёмкие отрасли. Розница, общепит, бытовые услуги.

Здесь легко смешать реальную выручку с неучтённой наличкой.

Красные флаги:

— регулярно вносите или снимаете крупную наличку;

— быстро выводите на физлиц и ИП без документов;

— оборот растёт, налоги — нет.

2. Строительство, ремонт, субподряд

Красные флаги:

— массовые платежи физлицам без актов и договоров;

— деньги прогоняют через 2–3 звена за 1–2 дня;

— назначение платежа одинаковое, контрагенты — разные.

3. Посредники. Консалтинг, маркетинг, агентские схемы

Нематериальные услуги легко «нарисовать». Агентские договоры часто выглядят как транзит.

4. Драгоценные металлы, ювелирка, лом

Высокая стоимость, ликвидность, товар быстро превращается в деньги.

5. IT-бизнес

Почему может попасть под проверки:

— крупные выплаты самозанятым без ТЗ, отчётов, актов;

— экспорт услуг по пустым контрактам;

— резкие скачки оборота при низкой налоговой нагрузке.

6. Криптовалютная инфраструктура

Банк обращает внимание если:

— часто используются иностранные сервисы;

— P2P-переводы;

— подмена оснований платежа.

Как минимизировать риск:

— не используйте расчётный счёт как шлюз под P2P и обмены;

— каждый платеж должен быть с понятным экономическим смыслом.

Блокировка расчётного счёта банком по 115-ФЗ: часто задаваемые вопросы

Эксперт Наталья Харькова

Финдир НФ

Может ли банк заблокировать счёт без предупреждения?

Может. Закон не обязывает банк предупреждать заранее.

Подозрительный платёж — остановили. Запросили документы.

Долго не отвечаете банку — могут внезапно ограничить интернет-банк.

Операция или клиент в списках экстремистов и террористов (попасть туда по ошибке почти невозможно, но если это случилось — счёт заморозят без объяснений).

Может ли счёт заблокироваться из-за контрагентов с сомнительной репутацией?

Да. Подозрительный профиль контрагента — частый повод для отказа. Банки видят это через платформу ЗСК.

Чтобы избежать блокировки, проверьте контрагента до первого платежа:

Может ли банк заблокировать счёт ИП на основании 115-ФЗ?

Да, может. 115‑ФЗ распространяется на всех одинаково — и на ООО, и на ИП. «Полная блокировка» как арест счета (по 46‑й статье НК) по 115‑ФЗ случается редко. Чаще — ограничение расходных операций. И да, если заподозрят ИП — могут заблокировать личную карту.

Блокировка расчётного счёта банком по 115-ФЗ: в двух словах

-

115-ФЗ — закон, который обязывает банки проверять операции на признаки отмывания денег и обналички. Банк может остановить платёж, запросить документы или отказать в операции.

-

Главные триггеры блокировок: обналичка, транзит, низкая налоговая нагрузка и проблемные контрагенты.

-

При запросе важно ответить банку день в день. Собрать пакет документов + сопроводительное письмо. Показать экономический смысл операции.

-

Держите наличные меньше 30% от оборота, платите налоги с рабочего счёта, проверяйте контрагентов, более подробно описывайте назначения платежей.

Полезно почитать в Нескучной газете

Как выбрать надёжного контрагента: чек-лист проверки

Налоговая нагрузка бизнеса: как рассчитать и не попасть под проверку

Поможем выстроить «белую» финансовую модель

Нескучные финдиры работают с разными задачами: помогают разобраться с блокировками по 115-ФЗ, подготовить документы для банка и выстроить прозрачную систему учёта.

Предоставляем услуги:

Вот, что Нескучные финдиры уже сделали:

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с предпринимателями из любого города России, СНГ и Европы.

Самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча.