В 2026 году налоговая система России продолжает адаптироваться к новым экономическим реалиям. Реформа НДФЛ выходит на новый этап. Хотя пятиступенчатая прогрессивная шкала, введённая с 1 января 2025 года, уже стала реальностью, её механизмы дорабатываются. Фокус смещается в сторону социальной направленности. Подробнее рассказываем в статье.

Содержание

Прогрессивная шкала НДФЛ: новые ставки и пороги

Налоговые вычеты: что нового в 2026 году

Налогообложение пассивных доходов

Налог на прибыль организаций и спецрежимы

Последствия реформы: что важно знать бизнесу

НДФЛ в 2026 году: частые вопросы собственников

НДФЛ в 2026 году: в двух словах

Поможем наладить финансовый учёт и снизить налоговые риски

Прогрессивная шкала НДФЛ: новые ставки и пороги

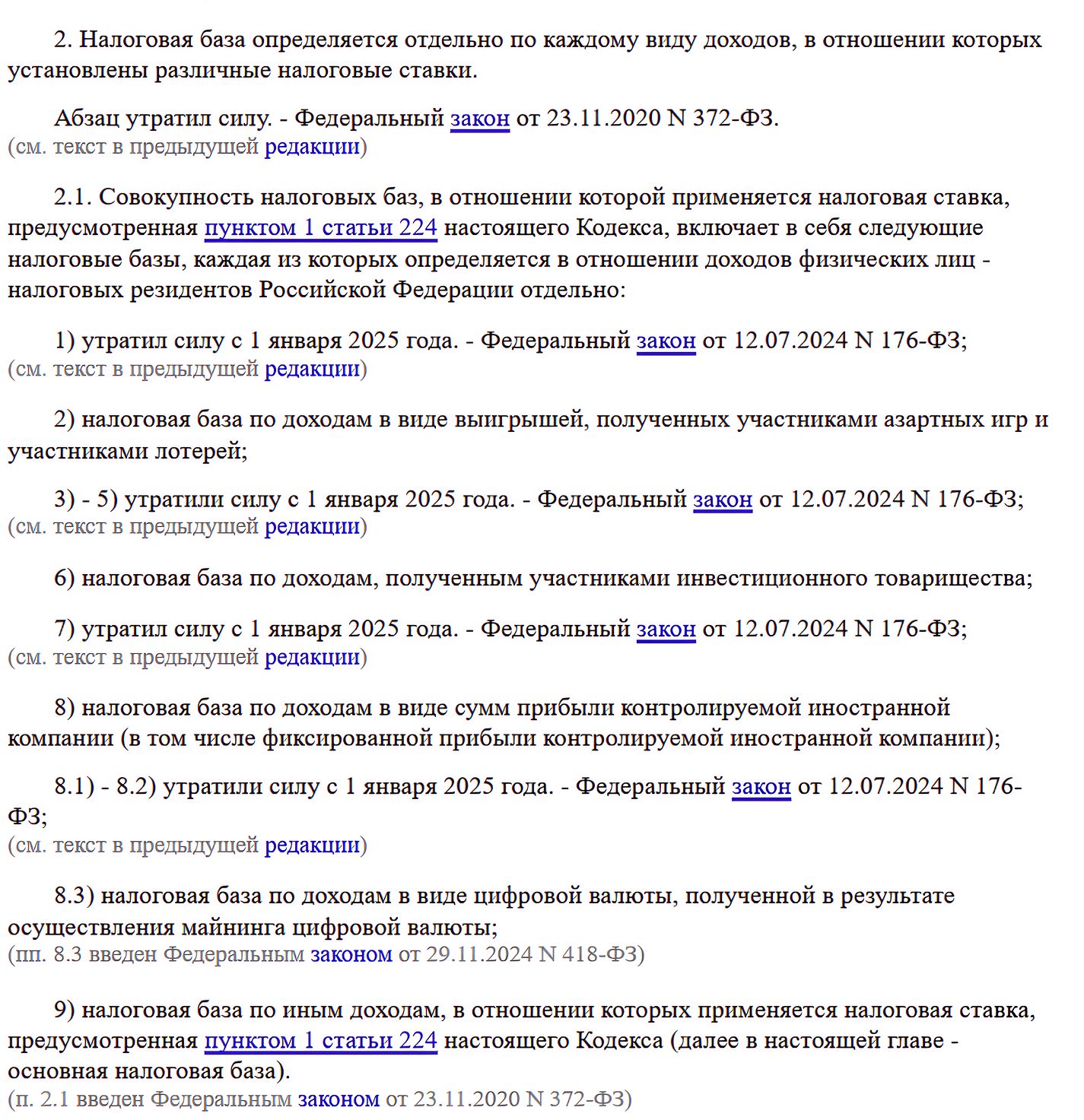

С 2026 года расчёт НДФЛ строится по принципу: чем выше доход — тем выше ставка. Но не для всего дохода целиком, а по ступеням. Это и есть суть прогрессивной шкалы.

Как распределяются ставки по годовым доходам

Применяется пятиступенчатая система:

-

13 % — для доходов до 2,4 млн рублей в год;

-

15 % — от 2,4 до 5 млн рублей в год;

-

18 % — от 5 до 20 млн рублей в год;

-

20 % — от 20 до 50 млн рублей в год;

-

22 % — свыше 50 млн рублей в год.

Налог рассчитывается не со всей суммы по максимальной ставке, а по частям. Каждая ступень отвечает за свой диапазон дохода.

К каким доходам применяется прогрессивная шкала

Механизм налогообложения в 2026 году построен по принципу дифференциации. Разные категории поступлений облагаются по разным правилам.

1. Основная прогрессия (5 ступеней: 13–22 %). Действует для доходов, включённых в совокупную налоговую базу, обозначенную в налоговом кодексе. В перечень входят: заработная плата, выигрыши, доходы от операций с цифровой валютой и ценными бумагами или иные поступления, прямо указанные в норме закона:

2. Упрощённый режим (2 ступени: 13 % и 15 %). Применяется к пассивным и специальным видам доходов. Сюда входят: выручка от продажи имущества, прибыль от операций с ценными бумагами, дивиденды и другие категории, для которых законодатель установил отдельный порядок расчёта.

Ставка 13 % действует на сумму до 2,4 млн рублей в год, а 15 % — на превышение этого порога. Прогрессивные ступени 18–22 % к таким доходам не применяются.

3. Особые условия для отдельных категорий

Для некоторых выплат, например, компенсаций работникам Крайнего Севера или участникам СВО, предусмотрены специальные пороги. Повышенная ставка вступает в силу только при превышении 5 млн рублей в год. Это позволяет избежать избыточного налогового бремени для социально значимых групп.

Налоговые вычеты: что нового в 2026 году

С 1 января 2026 года введена «Семейная налоговая выплата». Это не классический вычет, а механизм возврата части уплаченного НДФЛ:

-

если семья признана нуждающейся — среднедушевой доход ниже 1,5 регионального прожиточного минимума;

-

при соблюдении условий — официальная занятость родителей‑резидентов, отсутствие задолженности по алиментам и т. п.

Налог пересчитывается как если бы ставка была 6 % вместо 13 %, а разница возвращается за прошлый год.

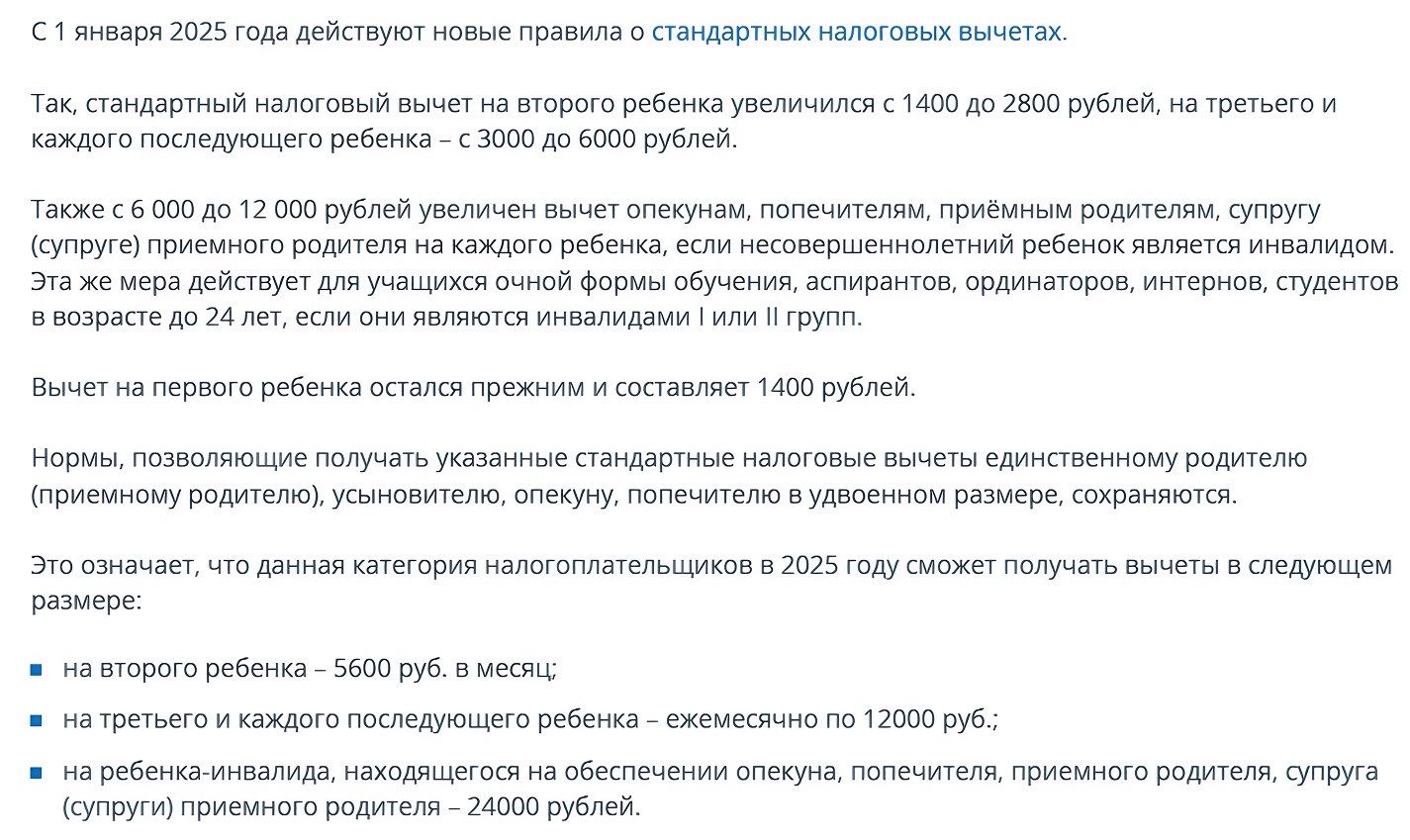

Стандартные вычеты на детей

С 2025 года повышены суммы детских стандартных вычетов и увеличен лимит дохода, после которого вычеты не предоставляются. Вычет будет применяться до предельного порога дохода с начала года в 450 000 рублей.

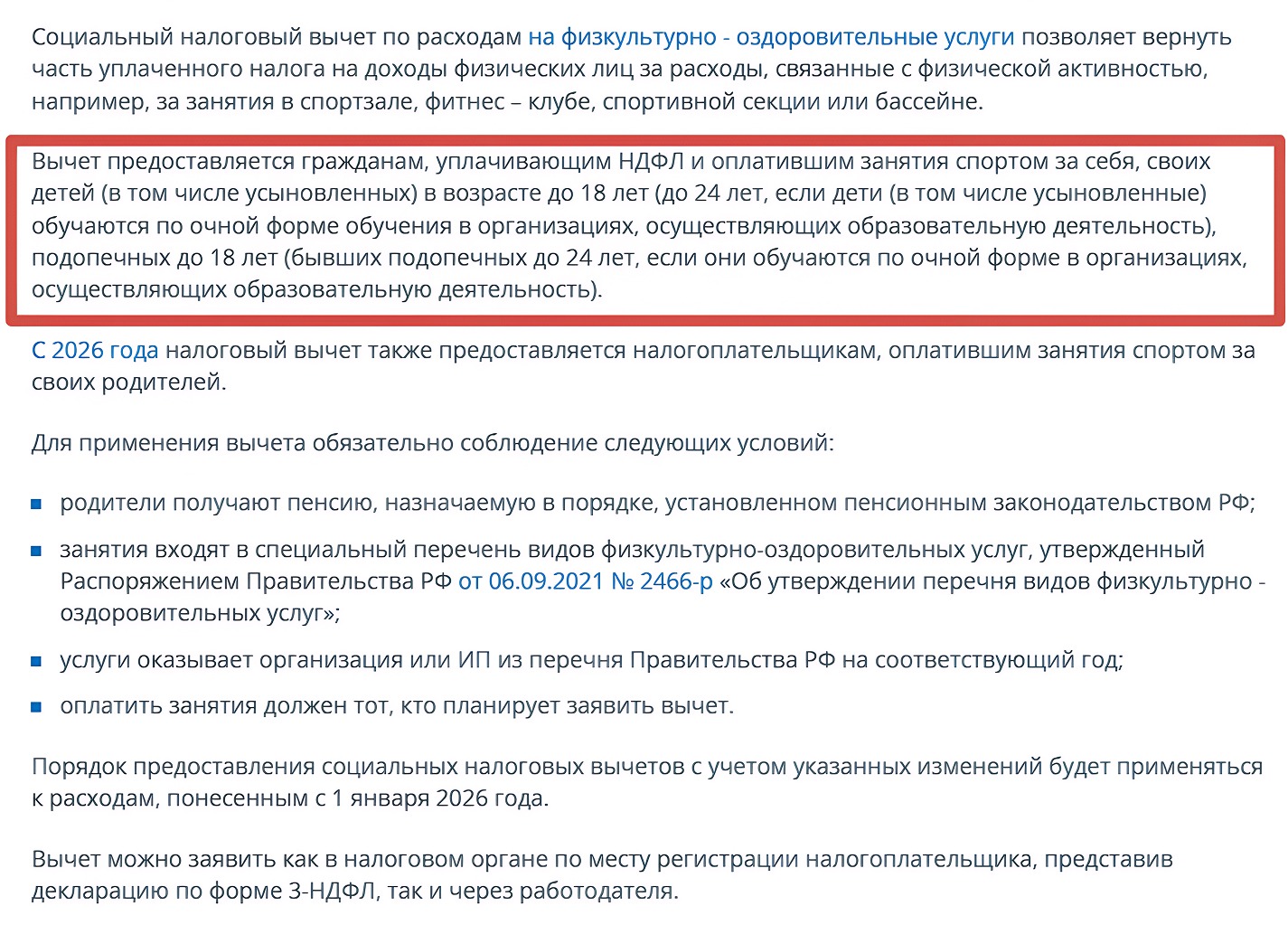

Социальные и имущественные вычеты

Общий лимит социальных вычетов — 150 тысяч рублей. С 2026 года в вычет можно включать расходы на физкультурно‑оздоровительные услуги для пожилых родителей налогоплательщика.

Имущественные вычеты за покупку жилья и ипотечные проценты сохраняются в прежних лимитах: 2 млн рублей на покупку и 3 млн рублей по процентам.

Когда цифры начинают работать на бизнес, а не просто лежать в таблицах

Финансовая модель — способ увидеть, как каждое решение отразится на прибыли, где прячутся лишние расходы и в какой момент бизнес выйдет на окупаемость.

Собрать такую модель можно самому. Но если не хочется разбираться в тонкостях или есть риск упустить что-то важное — это сделают наши финдиры. Финмодель:

-

Даст точные прогнозы, а не «примерные цифры»

-

Покажет, как изменения повлияют на прибыль

-

Поможет найти точки роста и сократить лишние расходы

Финмодель — это про то, чтобы наконец разобраться, как работают деньги в бизнесе.

Налогообложение пассивных доходов

Доход от продажи недвижимости. НДФЛ рассчитывается не со всей суммы сделки, а только с превышения определённого порога. Действуют следующие правила:

Ставки налога:

-

13 % — применяется к части дохода до 2,4 млн рублей;

-

15 % — взимается с суммы, превышающей 2,4 млн рублей.

В отличие от общей прогрессивной шкалы НДФЛ (где есть ступени 18 %, 20 % и 22 %), для доходов от продажи недвижимости не применяются ставки выше 15 %.

Сроки владения и освобождение от налога

Сохраняются прежние условия, при которых продавец может полностью избежать уплаты НДФЛ:

-

3 года — минимальный срок владения для большинства объектов недвижимости.

-

5 лет — для отдельных случаев — например, если недвижимость получена не по сделке купли‑продажи, а в результате дарения, наследства и т. п.

Пример

Толик Гусев купил квартиру за 7 000 000 рублей, а через 2 года решил её продать за 10 000 000 рублей. Поскольку минимальный срок владения (5 лет) еще не прошел, нужно заплатить налог.

Налог платится не с 10 000 000, а с чистого дохода — разницы между продажей и покупкой:

10 000 000 – 7 000 000 = 3 000 000 (облагаемая база).

Расчёт НДФЛ по прогрессивной шкале:

Шаг 1. К первой части дохода до лимита применяется ставка 13 %.

2 400 000 × 13 % = 312 000

Шаг 2. К оставшейся части (свыше 2 400 000) применяется ставка 15 %.

3 000 000 – 2 400 000 = 600 000

600 000 × 15 % = 90 000

Итого налог к уплате: 312 000 + 90 000 = 402 000 рублей.

Проценты по вкладам. Облагается НДФЛ только превышение суммарных процентов за год над необлагаемым минимумом:

1 млн рублей × максимальная ключевая ставка Банка России

Ставки налога:

-

Для резидентов: 13 % — до 2,4 млн рублей дохода, 15 % — с превышения.

-

Для нерезидентов: 15 %, независимо от суммы дохода по вкладам.

Пример

У Толика Гусева на вкладах лежит крупная сумма. За год он получил 4 000 000 рублей в виде процентов. Максимальная ключевая ставка ЦБ за год составила, допустим, 21 %.

Шаг 1. Считаем необлагаемый минимум

1000 000 x 21% = 210 000 Эту сумму Толик забирает себе целиком, налог с неё не платится.

Шаг 2. Считаем налогооблагаемую базу. Вычитаем минимум из общего дохода по вкладам:

4 000 000 - 210 000 = 3 790 000

Именно эту сумму налоговая разделит на части для применения 13 и 15 %

Шаг 3. Расчет налога по прогрессивной шкале

Часть до 2 400 000 (ставка 13 %): 2 400 000 х 13% = 312 000

Часть свыше 2 400 000 (ставка 15 %):

3 790 000 - 2 400 000 = 1 390 000

1 390 000 х 15% = 208 500

Итоговый налог за год: 312 000 + 208 500 = 520 500 рублей.

Дивиденды и доходы от ценных бумаг. Порядок расчёта НДФЛ зависит от налогового статуса получателя (резидент или нерезидент РФ) и суммы дохода.

Для налоговых резидентов РФ действует двухступенчатая шкала налогообложения:

-

13 % — применяется к части дохода до 2,4 млн рублей в год;

-

15 % — взимается с суммы, превышающей 2,4 млн рублей.

Пример

Резидент Толик Гусев получил за год:

-

дивиденды — 1 800 000 рублей;

-

доход от продажи акций — 1 500 000 рублей.

Совокупный доход: 1 800 000 + 1 500 000 = 3 300 000 рублей.

Расчёт налога:

К первым 2 400 000 рублей применяется ставка 13 %:

2 400 000 × 13 % = 312 000

К превышению (3 300 000 – 2 400 000 = 900 000) — ставка 15 %:

900 000 × 15 % = 135 000

Итоговый НДФЛ: 312 000 + 135 000 = 447 000 рублей

Для налоговых нерезидентов РФ действует единая ставка 15 % от суммы полученных дивидендов.

Если между РФ и страной резидентства получателя действует соглашение об избежании двойного налогообложения (СИДН), могут применяться льготные ставки (например, 5 или 10 %).

Налог на прибыль организаций и спецрежимы

С января 2025 года основная ставка налога на прибыль составляет 25 % вместо прежних 20 %.

Для IT-компаний льгота сохранена, но ставка изменилась. В 2022–2024 годах ставка была 0 %. На период 2025–2030 гг. для аккредитованных IT-компаний установлена ставка 5 %.

С 2025 года компании на УСН с доходом более 60 млн рублей в год стали плательщиками НДС. Ставки: 5 % или 7 % в зависимости от дохода, либо общие 20 %.

При этом отменены повышенные ставки УСН: 8 % и 20 %. Теперь действуют базовые: 6 % («Доходы») и 15 % («Доходы минус Расходы»)

Введен новый федеральный инвестиционный налоговый вычет. Компании из приоритетных отраслей могут вернуть часть затрат на капитальные вложения, уменьшая налог, подлежащий зачислению в федеральный бюджет

Амортизационная премия

Стандартные правила продолжают действовать. Компании по-прежнему имеют право единовременно списать в расходы часть стоимости основных средств сразу при вводе в эксплуатацию:-

До 10% — для большинства объектов (3–7 и 8–10 амортизационные группы).

-

До 30% — для объектов 3–7 амортизационных групп, для оборудования со сроком службы от 3 до 20 лет.

Главное новшество: повышающий коэффициент 2,0

Вместо отмены премий государство ввело более мощный инструмент — повышающий коэффициент 2,0 к расходам.

При расчете налога на прибыль стоимость российского высокотехнологичного оборудования и программного обеспечения учитывается в расходах в двойном размере.

Пример

Если компания купила российский сервер за 1 000 000 рублей, она может уменьшить налогооблагаемую базу на 2 000 000 рублей. Это гораздо выгоднее, чем классическая амортизационная премия.

Если компания применяет Федеральный инвестиционный налоговый вычет, о котором мы говорили выше, к конкретному объекту — то к этому же объекту нельзя применить амортизационную премию.

Реформа УСН

Реформа УСН стала одним из самых радикальных изменений налоговой системы.

1. Новые лимиты действуют с 2025 года. Теперь УСН доступна гораздо большему количеству компаний за счет резкого повышения порогов:

-

лимит по выручке вырос до 450 млн рублей в год;

-

лимит сотрудников увеличен до 130 человек;

-

лимит по остаточной стоимости вырос до 200 млн рублей.

Все эти суммы будут ежегодно умножаться на коэффициент-дефлятор.

2. Важное новшество: НДС на упрощенке. Теперь компании на УСН делятся на три категории по выручке:

-

до 60 млн рублей — НДС платить не нужно, освобождение автоматическое;

-

от 60 до 250 млн рублей — ставка НДС 5 % без права на налоговые вычеты;

-

от 250 до 450 млн рублей — ставка НДС 7 % без права на налоговые вычеты.

Бизнес может выбрать общую ставку НДС 20 % с правом на все налоговые вычеты. Это выгодно, если много входящего НДС от поставщиков.

ПСН и самозанятые

С 1 января 2026 года лимит доходов для ПСН снижается с привычных 60 до 20 млн рублей в год, базовая ставка сохраняется на уровне 6%.

Но региональные власти получили больше полномочий по ежегодной корректировке потенциально возможного дохода.

Правительство РФ подтвердило, что до 31 декабря 2028 года базовые ставки для самозанятых (4% при работе с физлицами и 6% — с юрлицами) меняться не будут. Обсуждается расширение видов деятельности.

Последствия реформы: что важно знать бизнесу

Инвестиционный выбор. Рост ставки налога на прибыль до 25 % компенсируется новыми льготами. Инвесторам необходимо выбрать: либо использовать ФИНВ для прямого вычета из налога, либо применять коэффициент 2,0 для ускоренного списания затрат на российское ПО и технику.

Контроль дробления. При новых лимитах УСН (до 450 млн рублей) ФНС усилила автоматизированный контроль. Компаниям стоит использовать механизмы амнистии за дробление, чтобы легализовать структуру бизнеса без штрафов.

НДС на упрощенке. Планирование выручки теперь требует учета порога 60 млн рублей. Превышение этого лимита автоматически делает бизнес плательщиком НДС. Компаниям придется пересматривать ценообразование и условия работы с контрагентами.

Зарплатная политика. Пятиступенчатая шкала НДФЛ (13–22 %) стимулирует отказ от «рваных» выплат. Работодателям выгодно распределять ФОТ равномерно, чтобы удерживать эффективную ставку налога сотрудников на минимальном уровне.

НДФЛ в 2026 году: частые вопросы собственников

Эксперт Виктория Бабенко

Финдир НФ

Изменятся ли стандартные вычеты на детей в 2026 году?

На 2026 год кардинальных нововведений в части стандартных вычетов на детей не запланировано. Ключевые корректировки уже вступили в силу с 2025 года — их действие сохраняется и в текущем году. Что изменилось:

-

увеличены суммы самих вычетов — родители теперь могут претендовать на более существенные суммы при расчёте налогооблагаемой базы;

-

поднят порог дохода, после которого право на вычет утрачивается — это позволяет большему числу семей пользоваться льготой даже при росте заработков.

Система вычетов стала выгоднее для налогоплательщиков. Больше денег остаётся в семейном бюджете, а право на льготу сохраняется дольше.

С какого месяца 2026 года действуют новые правила расчёта НДФЛ?

Новые правила расчёта налога на доходы физических лиц (НДФЛ) вступили в силу с 1 января 2026 года. Это означает, что ко всем доходам, полученным налогоплательщиками в течение 2026 года, применяются обновлённые нормы — в частности, пятиступенчатая прогрессивная шкала ставок.

Важно понимать, что сама система прогрессивного налогообложения была запущена раньше — её действие распространяется на доходы, полученные начиная с 1 января 2025 года. То есть механизм уже отработан на практике, а в 2026 году продолжается его применение в рамках утверждённого порядка.

Как это работает на практике

По заработной плате налоговый агент (работодатель) удерживает НДФЛ в течение года — при каждой выплате дохода применяется соответствующая ставка в зависимости от нарастающего итога. Окончательный расчёт и сверку всех источников дохода бухгалтер делает по итогам календарного года. Это позволяет учесть совокупный доход налогоплательщика из разных источников и корректно применить прогрессивные ставки.

Читайте в Нескучной газете по теме:

НДС в управленческом учете: полное руководство

НДФЛ в 2026 году: в двух словах

-

Налоговая реформа 2026 года — это системная перестройка. Действует пятиступенчатая шкала зарплат. Налог на доходы рассчитывается по ставкам от 13% до 22%.

-

Для доходов от продажи жилья и процентов по вкладам сохранена мягкая двухступенчатая шкала — только 13% и 15%, ставки выше не применяются.

-

Необлагаемый минимум по вкладам: налог платится не со всей суммы процентов, а только с превышения лимита.

-

Условия полного освобождения от налога с продажи недвижимости не изменились. Нужно владеть недвижимостью 3 года для единственного жилья, наследства, дарения или 5 лет в общем случае. Если сроки соблюдены, налоговая не требует уведомления по НДФЛ — декларация не заполняется.

-

Семьи с двумя и более детьми и среднедушевым доходом ниже 1,5 прожиточных минимумов могут вернуть 7% из уплаченных 13%, снизив реальную ставку налога до 6%.

Поможем наладить финансовый учёт и снизить налоговые риски

Команда Нескучных проведет финансовый аудит вашего бизнеса. Финдиры выявляют узкие места в финансовой отчётности, помогут снизить налоговые издержки в рамках закона и составят бизнес-план под ключ.

Вот кому мы уже помогли:

Вы тоже можете сотрудничать с нами. Страна и город не важны. Наши финдиры работают онлайн со всеми городами РФ, СНГ, Европы. Самый простой познакомиться с нами — бесплатная онлайн-экскурсия.