Вопрос «может ли ИП быть самозанятым одновременно» звучит просто, но именно он чаще всего приводит предпринимателей к доначислениям и штрафам. Одни уверены, что НПД — это почти «налоговая амнистия». Другие боятся, что при переходе на самозанятость они автоматически потеряют статус ИП. А истина посередине.

Разбираемся, что такое НПД, что происходит со статусом ИП на этом налоговом режиме и где начинаются риски.

Содержание

Что сохраняется у ИП при переходе на НПД

Чем ИП на НПД отличается от обычного самозанятого

Можно ли совмещать НПД с УСН или патентом

Переход на НПД: порядок и типичные ошибки

Лимит 2,4 млн: почему это критично

Когда НПД не работает и почему на нем нельзя нанимать сотрудников

Работа с юрлицами и бывшими работодателями

Может ли ИП быть самозанятым одновременно: частые вопросы собственников

Может ли ИП быть самозанятым одновременно: в двух словах

Поможем выгодно и в рамках закона выбрать статус и налоговый режим

ИП на НПД: что это

Для начала зафиксируем:

-

ИП — это статус, который позволяет человеку заниматься бизнесом без создания юридического лица.

-

НПД (налог на профессиональный доход) — это налоговый режим, а не новый статус.

Когда индивидуальный предприниматель выбирает режим НПД, он не прекращает деятельность как ИП, не выпадает из ЕГРИП и не теряет прав и обязанностей предпринимателя. Меняется только система налогообложения.

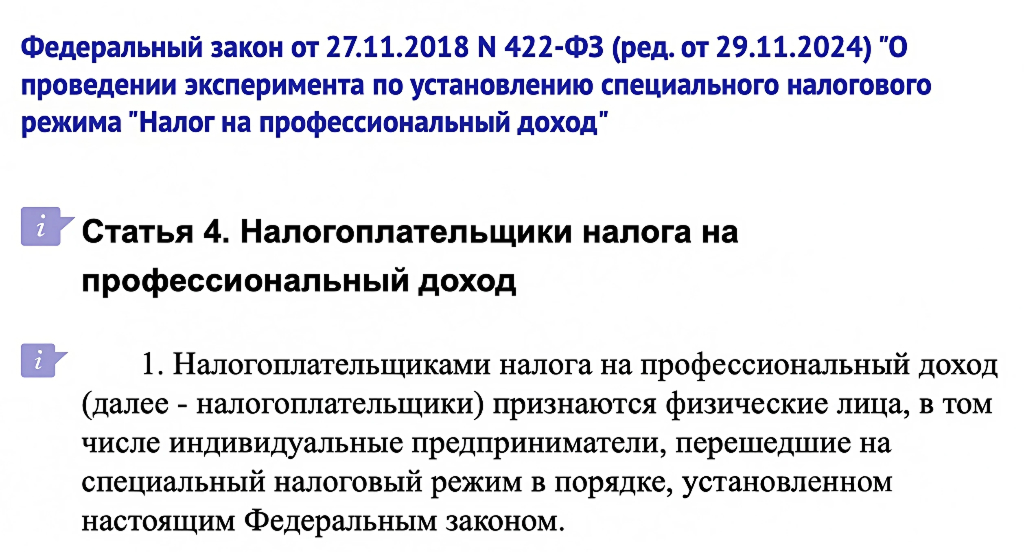

Это прямо указано в статье 4 Федерального закона № 422-ФЗ ↓

Важно: самозанятость в данном случае — это не «новая форма бизнеса», а другой налог, с особыми правилами.

Что сохраняется у ИП при переходе на НПД

Распространенная ошибка — думать, что НПД снимает с предпринимателя почти все обязанности. Это не так. При применении НПД у ИП полностью сохраняются ↓

-

Ответственность за соблюдение ограничений по видам деятельности.

-

Обязанность уведомлять налоговый орган об отказе от УСН или патента.

-

Применение ККТ (контрольно-кассовая техника) в случаях, когда часть деятельности не подпадает под НПД.

-

Соблюдение гражданского, трудового законодательства и закона о персональных данных.

-

Обязанность вести расчеты по доходам НПД исключительно через приложение «Мой налог».

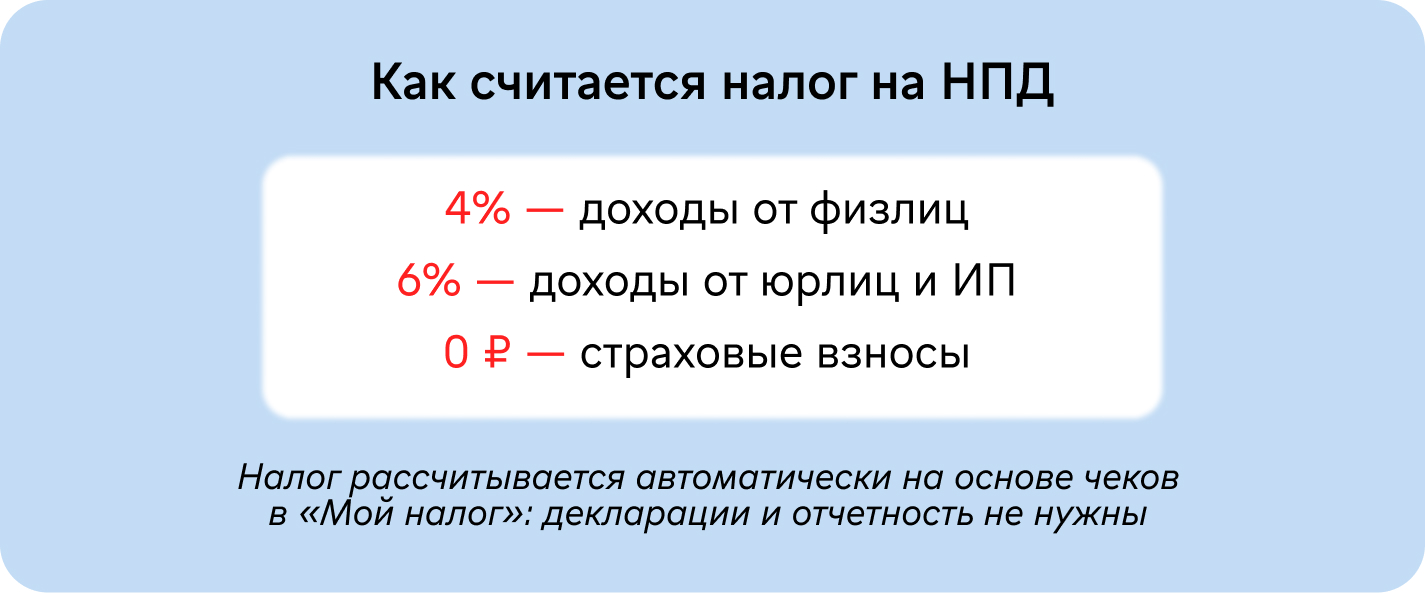

При этом есть и реальные послабления: по доходам, облагаемым НПД, ИП не платит НДФЛ и не платит страховые взносы. Это одна из причин, почему ИП на НПД так привлекателен для малого бизнеса.

Чем ИП на НПД отличается от обычного самозанятого

Формально и ИП на НПД, и самозанятый — плательщики одного налога. Но на практике разница принципиальная.

ИП на НПД может ↓

-

Использовать расчетный счет ИП, а не личную карту.

-

Официально заключать договоры с крупными компаниями.

-

Иметь коды ОКВЭД — это важно для тендеров и корпоративных закупок.

-

Участвовать в закупках, если деятельность не запрещена режимом.

-

Легально совмещать НПД с другими режимами.

Обычный самозанятый-физлицо этих возможностей не имеет. Поэтому для предпринимателя НПД — это скорее гибкий инструмент, чем замена ИП.

Читайте в Нескучной Газете: Трудовые отношения, ГПД, ИП и самозанятые: в чём разница и что выгоднее для бизнеса

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Можно ли совмещать НПД с УСН или патентом

Да, совмещение режимов возможно, если: виды деятельности разные, доходы четко разделены, ведется раздельный учет.

Как это может выглядеть на практике ↓

-

Консультационные услуги — режим НПД.

-

Торговля товарами — УСН.

-

Розничная точка — патент.

Но здесь важна дисциплина. Если предприниматель ведет общую кассу или не может доказать, к какому режиму относится доход, налоговый орган вправе доначислить налог по более жесткой системе.

Переход на НПД: порядок и типичные ошибки

Для действующего ИП порядок перехода выглядит так ↓

Шаг 1. Зарегистрироваться в приложении «Мой налог».

Шаг 2. Подать заявление о применении НПД через приложение или личный кабинет ФНС.

Шаг 3. Проверить, что вся деятельность подходит под режим.

Шаг 4. Прекратить использование ККТ, если вся деятельность переведена на НПД.

Шаг 5. Начать применять режим с первого числа следующего месяца.

Частые ошибки ↓

1. ИП не подает уведомление — переход считается несостоявшимся.

2. Доходы по разным режимам не разделяются.

3. Превышается лимит 2,4 млн рублей по доходу на НПД.

4. Деньги принимаются наличными или мимо приложения.

5. Оказываются услуги, запрещенные для НПД.

Все они заканчиваются одинаково — доначислениями и штрафами.

Лимит 2,4 млн: почему это критично

Для режима НПД установлен жесткий лимит — 2,4 млн рублей в год.

Если доход превышен ↓

-

Право на НПД теряется автоматически.

-

ИП обязан выбрать другой режим (УСН или ОСНО)

-

Доходы после превышения облагаются по новой системе.

-

Требуется подать уведомления в налоговую.

Важно: слет с НПД происходит с месяца превышения, а не «по итогам года». Этот момент часто упускают и получают неприятные сюрпризы.

Когда НПД не работает и почему на нем нельзя нанимать сотрудников

НПД — не универсальное решение. Он не подойдет, если планируется найм сотрудников, доходы превышают лимит, необходим НДС, расходы существенны и выгоднее УСН «доходы минус расходы», деятельность не совместима с режимом.

В таких случаях классические системы налогообложения оказываются безопаснее и выгоднее.

Также НПД нельзя применять, если ИП ↓

-

Перепродает товары.

-

Работает как агент или комиссионер.

-

Занимается доставкой чужих товаров.

-

Ведет оптовую торговлю.

-

Осуществляет лицензируемые виды деятельности (например, перевозки).

Если бизнес построен на обороте товаров или посредничестве, самозанятость почти всегда будет ошибочным выбором.

Запрет на найм — ключевая особенность режима. НПД задуман как деятельность физического лица, а не бизнеса с командой.

Что можно легально: привлекать других ИП или самозанятых как подрядчиков, выстраивать партнерские отношения, совмещать самозанятость и ИП (личная работа — НПД, процессы с персоналом — УСН).

Если предприниматель планирует рост и штат, НПД быстро перестает быть выгодным.

Работа с юрлицами и бывшими работодателями

Если более 5% дохода поступает от одного юрлица, налоговый орган может проверить отношения на признаки трудовых. Отдельный риск — работа с бывшим работодателем в течение двух лет. Здесь важно документально подтверждать, что нет трудовых функций, графика и подчиненности.

Некоторые компании избегают ИП на НПД из-за рисков переквалификации и требований по НДС — это нужно учитывать заранее.

НПД — сильный инструмент, если понимать его границы и целесообразность. Мы регулярно сталкиваемся с ситуациями, когда предприниматель выбирает режим «по совету знакомых», а потом получает доначисления за неверное налогообложение.

Если хотите стать самозанятым или, наоборот, выйти из НПД, не знаете, какой налоговый режим подойдет именно вам и хотите безопасно совмещать самозанятость и ИП, изучите наши услуги: разработка бизнес-плана, консультация по бухгалтерскому учету, финансовый аудит.

Может ли ИП быть самозанятым одновременно: частые вопросы собственников

Эксперт Анна Иржавская

Финдир НФ

Можно ли работать на НПД и сохранить расчетный счет ИП?

Да, но ограниченно. ИП на НПД вправе иметь счет, заключать договоры и участвовать в закупках, если операции соответствуют режиму. Но он не может осуществлять операции, неподходящие под НПД.

Что будет, если доход превысит 2,4 млн?

Право на НПД теряется автоматически. ИП обязан выбрать новый режим, подать уведомления и платить налог по новой системе с месяца превышения.

Может ли ИП быть самозанятым одновременно: в двух словах

-

ИП — это статус, который позволяет человеку заниматься бизнесом без создания компании.

-

НПД (налог на профессиональный доход) — это налоговый режим, а не новый статус.

-

Когда индивидуальный предприниматель выбирает режим НПД, он не прекращает деятельность как ИП, не выпадает из ЕГРИП и не теряет прав и обязанностей предпринимателя.

-

Для режима НПД установлен жесткий лимит — 2,4 млн рублей в год. Если доход превышен, право на НПД теряется автоматически.

-

НПД — не универсальное решение. Он не подойдет, если планируется найм сотрудников, доходы превышают лимит, необходим НДС, расходы существенны и выгоднее УСН «доходы минус расходы», деятельность не совместима с режимом.

-

Если бизнес построен на обороте товаров или посредничестве, самозанятость почти всегда будет ошибочным выбором.

-

Запрет на найм — ключевая особенность режима. НПД задуман как деятельность физического лица, а не бизнеса с командой.

-

Что можно легально: привлекать других ИП или самозанятых как подрядчиков, выстраивать партнерские отношения, совмещать самозанятость и ИП (личная работа — НПД, процессы с персоналом — УСН).

Поможем выгодно и в рамках закона выбрать статус и налоговый режим

Нескучные финдиры работают с разными задачами: помогают выстроить работу компании, оптимизировать процессы и избегать рисков.

Вы тоже можете прийти к нам со своей бизнес-задачей: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с предпринимателями из любого города России, СНГ и Европы.

А самый простой способ подробнее узнать о том, как финдир НФ помогает решать бизнес-задачи, — это онлайн-встреча ↓