Что общего у прогрессивного бизнеса и ФНС в 2026 году? Налоговый мониторинг! Это уже не просто «замена проверкам», а настоящий диалог между компанией и государством — без бумажного хаоса, неожиданных визитов инспекторов и бесконечных пояснений.

Бизнес видит налоговые риски до того, как их заметит ФНС, получает официальные разъяснения по спорным операциям, возвращает НДС за недели, а не месяцы.

Но есть нюанс: чтобы попасть в этот «клуб прозрачности», придётся подготовиться.

В статье разберём, как на самом деле устроен налоговый мониторинг, кому он точно подойдёт, какие шаги предпринять, чтобы перейти на мониторинг без стресса, что может пойти не так — и как этого избежать.

Готовы взглянуть на налоговый контроль по‐новому? Поехали!

Содержание

Налоговый мониторинг: что это такое

Кто может перейти на налоговый мониторинг: разбираем критерии

Преимущества налогового мониторинга

Как перейти на налоговый мониторинг: пошаговый гид

Как проводится налоговый мониторинг

Выход из налогового мониторинга: когда и почему это может случиться

Налоговый мониторинг: частые вопросы собственников

Налоговый мониторинг: в двух словах

Поможем внедрить прозрачный финансовый учёт, чтобы избежать налоговых рисков

Что такое налоговый мониторинг

Налоговый мониторинг (НМ) — современный формат налогового контроля, при котором ФНС получает онлайн‑доступ к бухгалтерской и налоговой отчётности компании, а также к другим данным, необходимым для оценки полноты и своевременности уплаты налогов.

Основная цель НМ — снижение налоговых рисков для бизнеса и государства за счёт повышения прозрачности, оперативного взаимодействия, превентивной работы с потенциальными нарушениями.

Как взаимодействуют ФНС и налогоплательщик

Ключевой принцип НМ — партнёрская модель. Вместо карательных мер ФНС выстраивает диалог с налогоплательщиком:

-

вопросы решаются в режиме реального времени;

-

спорные моменты обсуждаются до подачи деклараций;

-

компания получает мотивированное мнение по сложным операциям.

Ключевые отличия от выездных и камеральных проверок

В отличие от классических проверок, НМ не предполагает постфактум‑контроля задним числом; исключает формальные требования и бумажную волокиту; фокусируется на предупреждении нарушений, а не на санкциях.

Правовая основа и регулирование

Правовые основы НМ закреплены в ст. 105.26 НК РФ. В 2026 году вступили в силу изменения, которые уточнили критерии участия и порядок взаимодействия.

Роль Централизованной системы учёта данных (ЦУД) ФНС

ЦУД ФНС — цифровой механизм налогового контроля, который позволяет ФНС видеть риски в моменте, а компаниям — корректировать действия до возникновения претензий.

ЦУД обеспечивает:

-

безопасный обмен информацией;

-

автоматизированную обработку данных;

-

мониторинг в режиме реального времени.

Пример

Компания закупает сырьё у нескольких поставщиков и применяет вычеты по НДС.

Как было без ЦУД

Бухгалтер формирует декларацию и отправляет её в ФНС. Через 2–3 месяца ФНС проводит камеральную проверку и находит расхождения, например, один из поставщиков не отразил операцию в своей отчётности. Компания получает требование пояснить расхождения, начинает срочный сбор документов, рискует получить штраф или блокировку счёта.

Как работает с ЦУД

В момент внесения данных о закупке в учётную систему информация автоматически попадает в ЦУД.

Алгоритмы ФНС сверяют данные с отчётностью поставщика в реальном времени.

Если система видит несоответствие, например, поставщик ещё не отчитался, ФНС направляет компании предупреждающий сигнал через интерфейс мониторинга.

Бухгалтер оперативно связывается с поставщиком, уточняет данные и вносит корректировки до подачи декларации.

В итоге декларация подаётся без ошибок, претензий со стороны ФНС не возникает.

ЦУД превращает «постфактум‑контроль» в превентивную работу.

Компания избегает штрафов и блокировок, экономит время на ответы на требования, выстраивает доверительные отношения с ФНС за счёт прозрачности.

Когда цифры начинают работать на бизнес, а не просто лежать в таблицах

Финансовая модель — способ увидеть, как каждое решение отразится на прибыли, где прячутся лишние расходы и в какой момент бизнес выйдет на окупаемость.

Собрать такую модель можно самому. Но если не хочется разбираться в тонкостях или есть риск упустить что-то важное — это сделают наши финдиры. Финмодель:

✔ Даст точные прогнозы, а не «примерные цифры»

✔ Покажет, как изменения повлияют на прибыль

✔ Поможет найти точки роста и сократить лишние расходы

Финмодель — это про то, чтобы наконец разобраться, как работают деньги в бизнесе.

Кто может перейти на налоговый мониторинг: разбираем критерии

Попасть в программу могут не все: есть жёсткие ограничения. Разберёмся, кому открыт путь в 2026 году.

Три главных «цифровых» порога

Чтобы претендовать на мониторинг, компания должна за предыдущий год перешагнуть три планки одновременно:

-

Размер налога, который заплатили в бюджет — не менее 80 млн рублей.

-

Выручка — от 800 млн рублей по годовой бухгалтерской отчётности.

-

Активы — от 800 млн рублей, стоимость по балансу на 31 декабря.

Если цифры компании ниже указанного порога, то бизнес получит отказ в переходе на НМ.

chto-takoe-nalogovyy-monitoring-i-kak-on-provoditsya-v-20261.jpg

Полный список критериев можно найти в ст. 105 НФ РФ

Исключение. Если компания — правопреемник организации, которая уже была на налоговом мониторинге до реорганизации, ей не нужно соответствовать денежным критериям. Это лазейка из п. 3.1 ст. 105.26 НК РФ.

Что ещё проверит ФНС

Даже если обороты и активы компании вписываются в рамки, придётся доказать два пункта:

-

Техническую готовность. Нужно открыть для ФНС онлайн‑доступ к информационным системам бизнеса: бухгалтерии, ERP, документообороту.

-

Организованность. У компании должен быть регламент информационного взаимодействия с налоговой и система внутреннего контроля (СУНТК), которая ловит налоговые риски до того, как их заметит ФНС.

Без этих двух компонентов заявление просто не примут.

Когда и как подавать заявку

Срок подачи заявки: до 1 сентября года, предшествующего началу мониторинга. Например, для перехода на НМ с 2027 года — до 1 сентября 2026 года.

Заявку нужно подавать в налоговый орган по месту учёта. К ней необходимо приложить: заявление, регламент взаимодействия, описание ИТ‑систем, документы о СУНТК.

На сайте ФНС есть шаблоны и методические рекомендации, которые можно использовать, чтобы не упустить детали

Пример

За 2025 год компания заплатила налогов 85 млн рублей.

Выручка — 920 млн рублей.

Активы на 31 декабря 2025 года — 850 млн рублей.

Есть интеграция с 1С, настроен API для ФНС, разработан регламент обмена данными.

СУНТК проверяет все сделки на налоговые риски.

Итог. Бизнес соответствует всем критериям и может подать заявление до 1 сентября 2026 года, чтобы перейти на мониторинг с 2027 года.

Что будет, если не дотянуть до критериев

Не прошли по сумме налогов/выручке/активам? — отказ.

Нет доступа для ФНС или регламента? — тоже отказ.

Пропустили срок подачи? — придется ждать следующего года.

Преимущества налогового мониторинга

Разберёмся, почему НМ — это реальный рычаг для роста.

1. Прощайте, проверки! Главное, что бизнес получает с НМ — освобождение от выездных и камеральных проверок по контролируемым налогам.

Что это значит на практике:

-

больше не нужно выделять комнату для хранения дел на случай проверки;

-

бухгалтерия не замирает в ожидании письма счастья от ФНС;

-

сотрудники экономят десятки часов на подготовке ответов и пояснений.

Пример

Компания «СтройМастер» 3 года на НМ. За это время ни одной выездной проверки — только плановые онлайн‑запросы.

Результат: +40 часов в месяц у главного бухгалтера.

2. Предсказуемость вместо сюрпризов. С НМ бизнес перестаёт гадать, как ФНС оценит ту или иную операцию. Механизм простой:

-

компания сталкивается с неоднозначной ситуацией,например, учитывает расходы на НИОКР;

-

через систему мониторинга запрашивает мотивированное мнение ФНС;

-

получает письменное разъяснение — и действует на его основе.

Никаких неожиданных доначислений и судов. Всё прозрачно.

3. Компания становится привлекательной для инвесторов. Участие в НМ — как знак качества для партнёров и инвесторов:

-

банки охотнее дают кредиты, меньше рисков — ниже ставки;

-

контрагенты доверяют больше, нет тёмных пятен в отчётности;

-

акционеры видят зрелость управления.

4. НДС возвращается быстрее. На НМ налоговая рассматривает заявления приоритетно, не требует гору подтверждающих документов, не организует встречных проверок у поставщиков.

Пример

«АгроХолдинг» сократил срок возврата НДС с 6 месяцев до 3 недель после перехода на мониторинг.

5. Цифра вместо бумаги. Подготовка к НМ заставляет навести порядок в данных: интегрировать учётные системы (1С, ERP); настроить автоматическую выгрузку отчётов; выстроить контроль за первичкой.

В результате бизнес получает:

-

меньше ошибок из‑за ручного ввода;

-

мгновенный доступ к нужным документам;

-

возможность анализировать данные в реальном времени.

6. Диалог вместо переписки. В режиме НМ общение идёт через систему мониторинга: запрос → ответ → решение. Сроки чётко регламентированы. Например, 20 рабочих дней на ответ. История переписки хранится онлайн.

Кому выгодно перейти на налоговый мониторинг

НМ — не для всех. Он выстреливает там, где есть высокая налоговая нагрузка, сложные цепочки поставок и возможны частые споры с ФНС по вычетам и расходам.

Если бизнес ещё не готов к полной прозрачности или не соответствует критериям, НМ может стать целью для развития.

Как перейти на налоговый мониторинг: пошаговый гид

Переход на НМ — процесс не на один день: от подготовки до старта может уйти 3–6 месяцев. Разберём, как пройти этот путь без лишних нервов.

Шаг 1. Проверьте, подходит ли компания по критериям

Прежде чем бросаться в омут с головой, ответьте на три ключевых вопроса:

-

За прошлый год компания заплатила не менее 80 млн рублей налогов?

-

Выручка по бухучёту — от 800 млн рублей?

-

Стоимость активов на 31 декабря — не ниже 800 млн руб.?

Если хотя бы на один вопрос ответ «нет» — НМ пока не подходит для вашего бизнеса. Если всё сходится, двигаемся дальше.

Ответственные на данном этапе: финансовый директор, главный бухгалтер.

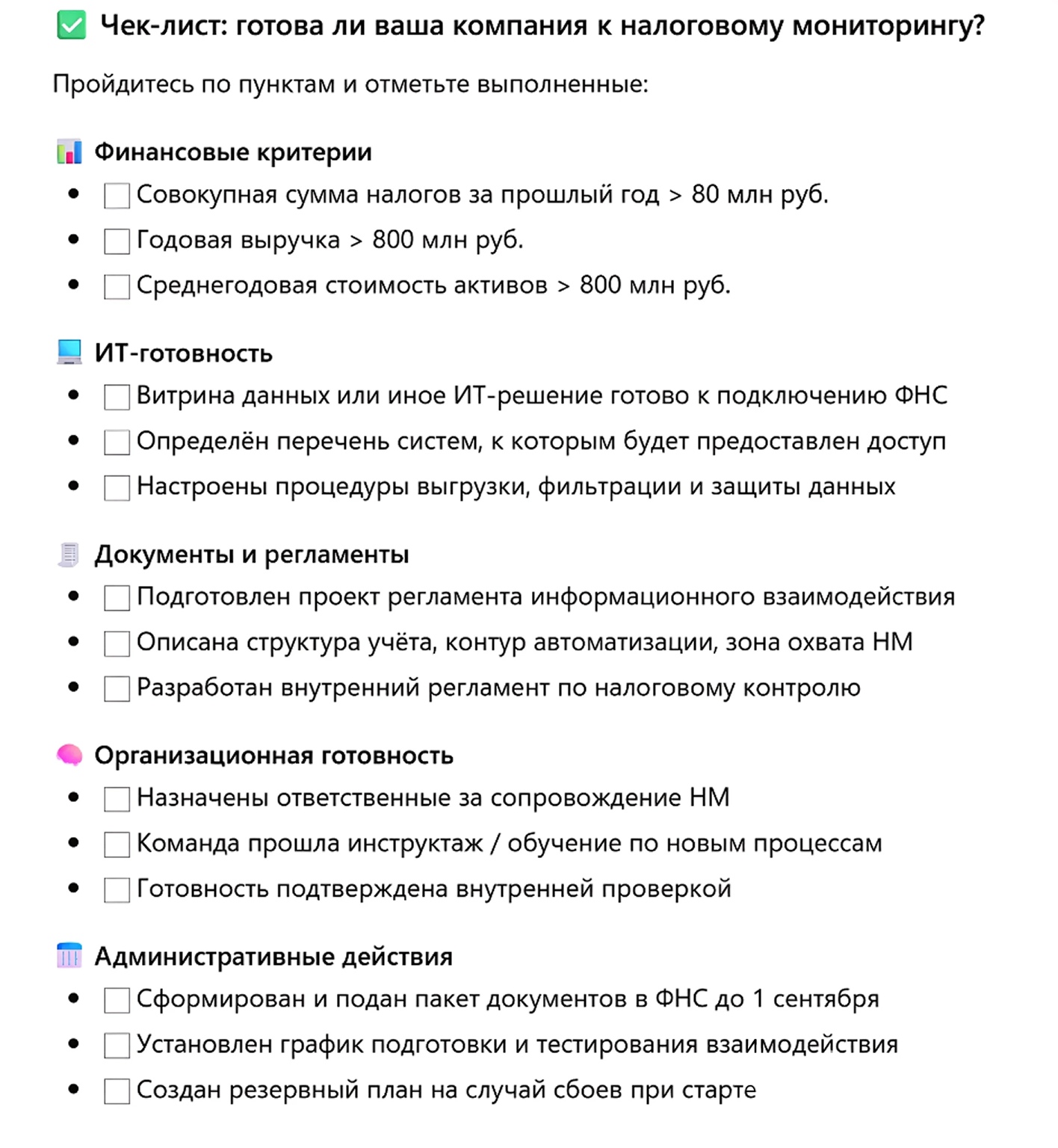

Проверьте, готова ли компания к налоговому мониторингу

Шаг 2. Наведите порядок в ИТ‑системах

ФНС не будет копаться в папках — ей нужен онлайн‑доступ к данным. Что делать:

-

настройте витрину данных или прямое подключение к учётным системам (1С, ERP);

-

обеспечьте защиту информации с помощью шифрования и разграничения прав доступа;

-

согласуйте форматы выгрузки, например, XBRL;

-

пропишите, как и в каком виде будете передавать данные.

Без технической готовности заявление просто не примут.

Ответственные на данном этапе: ИТ‑директор, бухгалтерия, внешние подрядчики.

Шаг 3. Создайте систему внутреннего контроля (СУНТК)

Это щит компании от налоговых рисков. Что нужно сделать:

-

разработать регламент контроля налоговых рисков, то есть пояснить, как выявляете и устраняете ошибки;

-

описать процессы проверки данных: кто, когда и как сверяет цифры;

-

определить метрики надёжности отчётности, например, допустимый процент расхождений.

ФНС хочет видеть, что компания самостоятельно следит за корректностью учёта — и не ждёт, пока налоговые инспекторы найдут ошибки.

Ответственные на данном этапе: финансовая служба, отдел внутреннего аудита.

Шаг 4. Соберите документы для ФНС

Пора оформлять вход в систему. Вам понадобятся:

-

заявление о проведении налогового мониторинга;

-

список информационных систем, откуда будут идти данные;

-

описание структуры учёта (как устроена бухгалтерия);

-

регламент информационного взаимодействия (как и в какие сроки компания будет обмениваться данными с ФНС).

Когда подавать: до 1 сентября года, предшествующего началу мониторинга. Например, чтобы стартовать с 1 января 2027 года, отправьте пакет до 1 сентября 2026 года.

Шаг 5. Дождитесь решения ФНС

После подачи документов ФНС проверяет комплектность и корректность бумаг. Налоговая может запросить дополнительные пояснения, будьте готовы оперативно ответить. Орган выносит решение до 1 декабря года подачи заявления.

Не пропадайте с радаров. Держите связь с ответственным инспектором — это ускорит процесс.

Шаг 6. Старт мониторинга

Если всё прошло гладко, компанию включают в реестр участников НМ. С 1 января следующего года бизнес будет официально на мониторинге. ФНС получает доступ к данным, а компания — к преимуществам режима.

Как проводится налоговый мониторинг

Компания подала документы, прошла отбор, дождалась одобрения — и появилась в реестре участников налогового мониторинга. Что дальше? Разберём, как на практике выглядит жизнь под присмотром ФНС — и почему это совсем не страшно.

1. Онлайн-доступ к данным. ФНС не получает полный доступ к базе компании. Всё строго по регламенту:

-

Через витрину данных (в форматах XBRL или XML) компания выгружает только то, что нужно для контроля.

-

По API — подключается защищённый интерфейс, через который налоговая видит нужные разделы учёта.

-

По запросу — компания отправляет первичные документы (договоры, акты, счета‑фактуры), если ФНС просит уточнить детали.

ФНС не копирует данные, а работает с выжимкой — только с тем, что относится к налогам.

Пример

Компания заключила контракт. ФНС видит сумму и дату, но не лезет в переписку с контрагентом. Если есть вопросы — задаёт их, а представитель компании оперативно отвечает.

2. Запросы обрабатываются быстро. В НМ нет многостраничных требований. Всё происходит онлайн. ФНС направляет запрос через систему мониторинга — например, просит пояснить расхождение в доходах. Компания отвечает в течение 20 рабочих дней. Срок можно продлить, если нужно время на сбор данных.

Если вопрос сложный — сотрудник компании организует онлайн‑совещание с инспектором.

3. Единая позиция — щит от будущих споров. Компания может заранее согласовать с ФНС спорный вопрос. Как это работает:

-

Бизнес столкнулся с неоднозначной ситуацией — например, бухгалтер не уверен, можно ли учесть расходы на новый вид услуг.

-

Компания направляет запрос в ФНС через систему мониторинга.

-

Из налоговой приходит письменное мотивированное мнение — оно становится «страховкой» бизнеса.

Если позже ФНС решит проверить эту операцию, она не сможет предъявить претензии. Позиция зафиксирована, споры исключены.

4. Никаких проверок — только диалог. Пока бизнес работает в режиме НМ, ФНС не проводит камеральные проверки по НДС и прибыли, а также выездные проверки по налогам, которые охвачены мониторингом.

Что это даёт бизнесу:

-

экономия времени — не нужно готовить пачки документов;

-

снижение стресса — нет сюрпризов от налоговой;

-

ускорение процессов — например, возврат НДС занимает недели, а не месяцы.

5. Ежегодное обновление. НМ не требует каждый год заново проходить отбор. Но есть нюансы. Если компания поменяла учётную систему, например, перешла с 1С на SAP — нужно обновить регламент взаимодействия. Если изменились внутренние процессы, например, добавились новые виды операций — необходимо сообщить об этом в ФНС.

Важно ежегодно проверять, соответствует ли бизнес критериям по налогам, выручке и активам. Для этого лучше выделить в компании ответственного за мониторинг. Он будет отслеживать запросы ФНС, координировать ответы с бухгалтерией и ИТ‑отделом, следить за актуальностью регламентов.

Выход из налогового мониторинга: когда и почему это может случиться

Участие в НМ можно прекратить. Но важно понимать: выход из программы может обернуться возвращением к проверкам, пересмотру расчётов и даже репутационным потерям.

Разберёмся, когда и почему компанию могут «попросить» из НМ, а когда бизнес вправе уйти по собственному желанию.

Когда ФНС может исключить компанию из мониторинга

Закон чётко прописывает основания для досрочного прекращения. Вот главные «красные флаги»:

Нет доступа к данным. Если компания заблокировала ФНС вход в витрину данных или API, система мониторинга просто не работает.

Искажение информации. Попытка подправить цифры в отчётности или первичных документах — прямой путь к исключению.

Молчание в ответ на запросы. Если компания систематически игнорируете вопросы ФНС, например, не отвечает в течение 20 рабочих дней — это расценивается как уклонение.

Нарушение регламента. Например, бизнес не соблюдает форматы выгрузки данных (XBRL, XML) или сроки предоставления информации.

СУНТК «на бумаге». Если система внутреннего контроля существует только в документах, но не работает на практике, ФНС это быстро выявит.

Бизнес перестал соответствовать критериям. Например, выручка упала ниже 800 млн рублей, а активы — ниже 800 млн рублей. В этом случае ФНС уведомит о необходимости покинуть программу.

Что будет после исключения из НМ

ФНС может пересмотреть расчёты за весь период мониторинга. Возможны доначисления налогов, пени и штрафы. Компания возвращается в режим выездных и камеральных проверок.

Когда компания может уйти сама

Бизнес не обязан оставаться в НМ до конца времён. Есть два сценария добровольного выхода:

-

По собственному желанию — срок подачи уведомления: до 1 декабря года, предшествующего году выхода..

Бизнес пишет официальное уведомление в ФНС — и с 1 января следующего года оказывается вне программы. После выхода компания теряет все бонусы НМ. -

При реорганизации или ликвидации — если компания меняет форму, например, сливается с другой, мониторинг прекращается автоматически.

При ликвидации участие в НМ также завершается — но это не освобождает от налоговой отчётности.

Чем грозит нарушение правил участия в НФ

За несоблюдение условий налогового мониторинга предусмотрены последствия:

-

Если компания исказила данные, ФНС не станет согласовывать с ней спорные вопросы.

-

Даже однократное грубое нарушение может стать поводом для исключения.

-

За искажение отчётности применяются штрафы и пени по статьям 120–122 НК РФ.

-

В крайних случаях, например, при умышленном сокрытии доходов, возможны уголовные дела по статье 199 УК РФ.

-

Выход из НМ по негативным основаниям может насторожить партнёров и банки.

Налоговый мониторинг — инструмент для зрелых компаний, готовых к открытому диалогу с государством. Он даёт массу преимуществ, но требует дисциплины.

Налоговый мониторинг: частые вопросы собственников

Эксперт Наталья Харькова

Финдир НФ

Как ФНС получает доступ к данным в рамках налогового мониторинга?

ФНС подключается к информации компании двумя способами:

-

Прямой доступ к учётным системам (1С, ERP и др.) — инспектор видит регистры, декларации и первичку в реальном времени.

- Через аналитическую витрину данных — централизованный «хаб», куда выгружаются нужные ФНС сведения, даже если в компании несколько разных систем.

Интеграция идёт через систему АИС «Налог‑3» — все документы передаются в формализованном виде с электронной подписью.

Компания сама выбирает способ подключения и фиксирует его в Регламенте информационного взаимодействия, который подаётся при вступлении в мониторинг.

ФНС видит только те данные, которые компания разместила в витрине или открыла через систему. Если чего‑то нет — отправляет запрос, а бухгалтерия подгружает документы.

При работе с персональными данными информация обезличивается; оригиналы передаются только в зашифрованном виде. Если витрина недоступна, ФНС может досрочно прекратить мониторинг.

На какой период назначается налоговый мониторинг, и какие отчеты компания предоставляет в течение этого времени?

Срок мониторинга — один календарный год: с 1 января по 1 октября следующего года. Например, мониторинг за 2026 год идёт с 1 января 2026 года до 1 октября 2027 года.

Возможен перенос срока:

- на 3 месяца — если подана уточнённая декларация менее чем за 3 месяца до конца мониторинга;

- на 6 месяцев — при уточнённой декларации по НДС/акцизам с возмещением менее чем за 6 месяцев до конца срока.

Читайте другие полезные статьи в Нескучной газете:

ТОП-10 нарушений ИП и суммы штрафов

Распространенные ошибки в отчетности ООО

Как подготовить отчетность в ИФНС: руководство для предпринимателей

Налоговый мониторинг: в двух словах

-

Налоговый мониторинг в 2026 году — это партнёрская модель взаимодействия бизнеса и ФНС. Вместо проверок — онлайн‑диалог и превентивная работа с рисками.

-

Чтобы перейти на мониторинг, компания должна соответствовать трём финансовым критериям: от 80 млн рублей налогов, 800 млн рублей выручки и активов. Также важно обеспечить техническую готовность: доступ к ИТ‑системам, СУНТК, регламент взаимодействия.

-

Заявление на мониторинг подают до 1 сентября года, предшествующего началу мониторинга. Решение ФНС приходит до 1 декабря, а старт — с 1 января следующего года.

-

В рамках мониторинга ФНС получает онлайн‑доступ к данным компании через API или витрину данных, но не ко всей базе — только к информации, относящейся к налогам. Обмен информацией идёт в режиме реального времени.

-

Выход из мониторинга возможен как по инициативе компании, так и со стороны ФНС — при нарушениях.

Поможем внедрить прозрачный финансовый учёт, чтобы избежать налоговых рисков

Финдиры Нескучных проведут финансовый аудит и помогут составить бизнес-план с учётом актуальных требований налогового законодательства, специфики вашей отрасли и масштабов бизнеса.

Вот кому мы уже помогли:

Вы тоже можете сотрудничать с нами. Страна и город не важны. Наши финдиры работают онлайн с бизнесами из разных городов России, СНГ и Европы. Самый простой способ познакомиться с нами — бесплатная онлайн-экскурсия.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓