Предприниматель Толик Гусев сидит в кафе, пьёт кофе и обсуждает с поставщиком новый контракт. Всё идёт отлично, пока партнёр не спрашивает: «Толик, а на какой системе налогообложения ты работаешь?» Толик мнётся, краснеет и бормочет: «Э‑э‑э… на хорошей?»

В статье рассказываем, как оперативно выяснить, какая система налогообложения (СНО) применяется у предпринимателя. Это важно, чтобы грамотно оформлять договоры с партнёрами, избегать налоговых ошибок и не попадать в неловкие ситуации при взаимодействии с контрагентами.

Содержание

Как узнать свою систему налогообложения

Что делать, если партнёр сменил налоговый режим

Как узнать систему налогообложения: частые вопросы собственников

Как узнать систему налогообложения: в двух словах

Поможем навести порядок в финансах и снизить налоговые риски

Зачем знать СНО

В 2026 году индивидуальный предприниматель может выбрать один из режимов налогообложения:

-

ОСНО — базовый режим по умолчанию. Самый сложный: нужно платить НДС и НДФЛ (со всей прибыли), а также налог на имущество. Требует ведения полноценного учета и сдачи объемной отчетности.

-

УСН — два варианта: «Доходы» (6%) и «Доходы минус расходы» (15%). При превышении лимитов ставки растут до 8% и 20% соответственно. Важно: если доход выше 60 млн рублей, ИП на УСН становится плательщиком НДС.

-

ПСН (Патент) — фиксированная стоимость за право заниматься определенным видом деятельности. Налог не зависит от реальной выручки, но есть лимит по доходу в 60 млн рублей и штату — до 15 человек.

-

АУСН — автоматизированная упрощенка. Налоги считает ФНС, отчетности почти нет, а страховые взносы платить не нужно, они включены в налог. Подходит для микробизнеса с доходом до 60 млн рублей и штатом до 5 человек.

-

НПД (Самозанятость) — для ИП без наемных сотрудников с доходом до 2,4 млн руб. в год. Самый простой режим: налог 4% или 6% через приложение «Мой налог», страховые взносы и отчетность отсутствуют.

Почему важно знать режим контрагента

С 2025 года статус «упрощенца» больше не означает автоматическое отсутствие НДС. Если доход ИП превысил 60 млн рублей, он обязан платить НДС и выставлять счета-фактуры (обычно по спецставкам 5% или 7%, либо по общей ставке 20%). Поэтому сейчас важно знать не только режим, но и обязанность контрагента платить НДС.

От системы налогообложения партнера зависит налоговая нагрузка ИП и право на вычеты:

-

Если контрагент на ОСНО: ИП принимает к вычету входящий НДС по стандартной ставке 20% (или 10%).

-

Если контрагент на УСН с доходом свыше 60 млн рублей: ИП также может получить вычет, но его размер будет соответствовать ставке, которую применяет партнер (5%, 7% или 20%).

-

Если контрагент на УСН с доходом до 60 млн рублей или на Патенте: НДС в счете не будет, и право на вычет у ИП не возникнет.

Такие нюансы критически важны при формировании цен и расчёте маржинальности. Если предприниматель рассчитывал на вычет 20%, а партнер выставил счет с НДС 5% или вовсе без него, реальная прибыль может оказаться ниже ожидаемой.

Не зная актуального статуса контрагента, легко ошибиться в расчётах, переплатить налоги или получить претензии от ФНС из-за неверно примененных ставок.

Пример

ИП Гусев закупает партию перьев. Если поставщик работает на ОСНО, Гусев сможет вернуть часть денег через налоговый вычет по НДС. Если же поставщик на УСН и освобожден от НДС, то вычета не будет. Чтобы не переплатить и правильно рассчитать маржу, Толику нужно заранее знать налоговый статус партнера.

Когда цифры начинают работать на бизнес, а не просто лежать в таблицах

Финансовая модель — способ увидеть, как каждое решение отразится на прибыли, где прячутся лишние расходы и в какой момент бизнес выйдет на окупаемость.

Собрать такую модель можно самому. Но если не хочется разбираться в тонкостях или есть риск упустить что-то важное — это сделают наши финдиры. Финмодель:

✔ Даст точные прогнозы, а не «примерные цифры»

✔ Покажет, как изменения повлияют на прибыль

✔ Поможет найти точки роста и сократить лишние расходы

Финмодель — это про то, чтобы наконец разобраться, как работают деньги в бизнесе.

Как узнать свою систему налогообложения

Если вдруг предприниматель, подобно Толику Гусеву, забыл, какой режим выбрал при регистрации, есть несколько способов выяснить это.

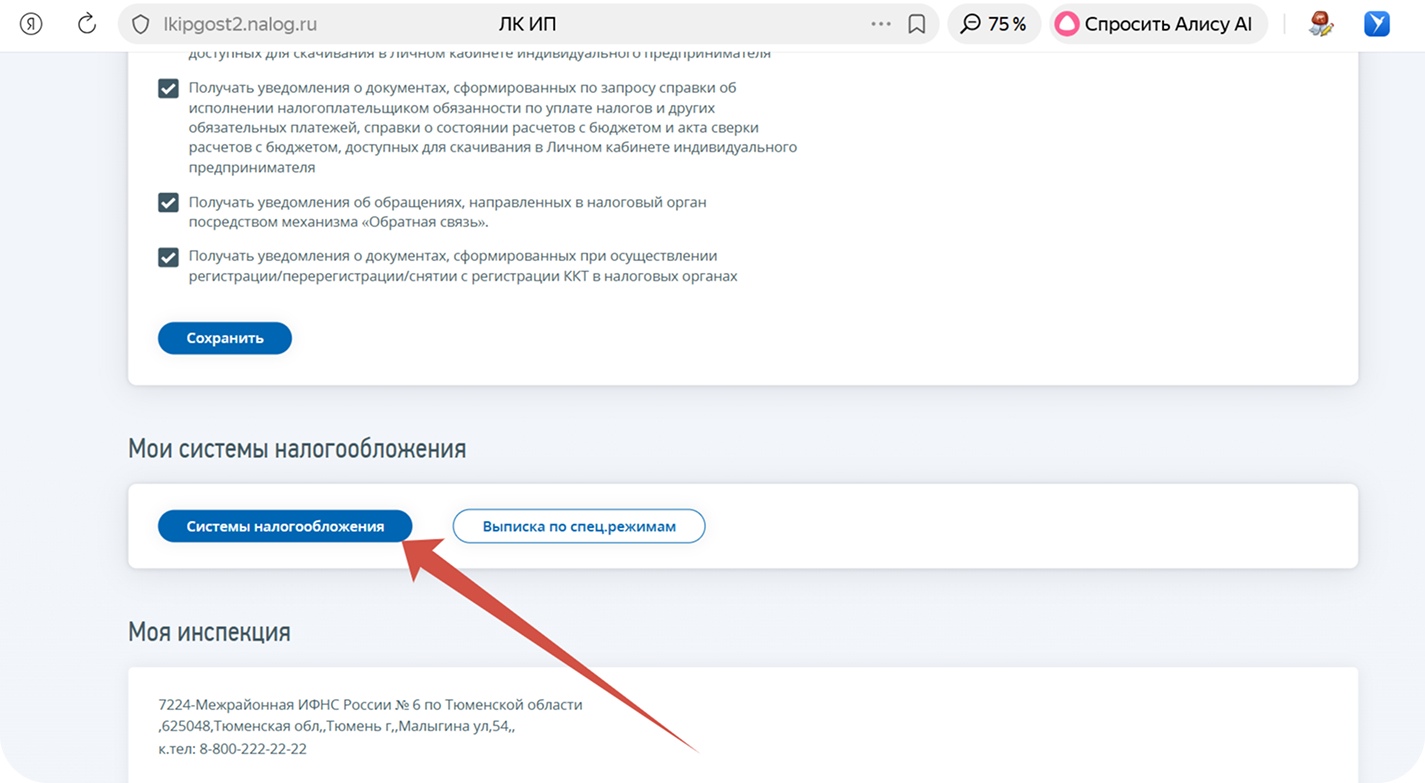

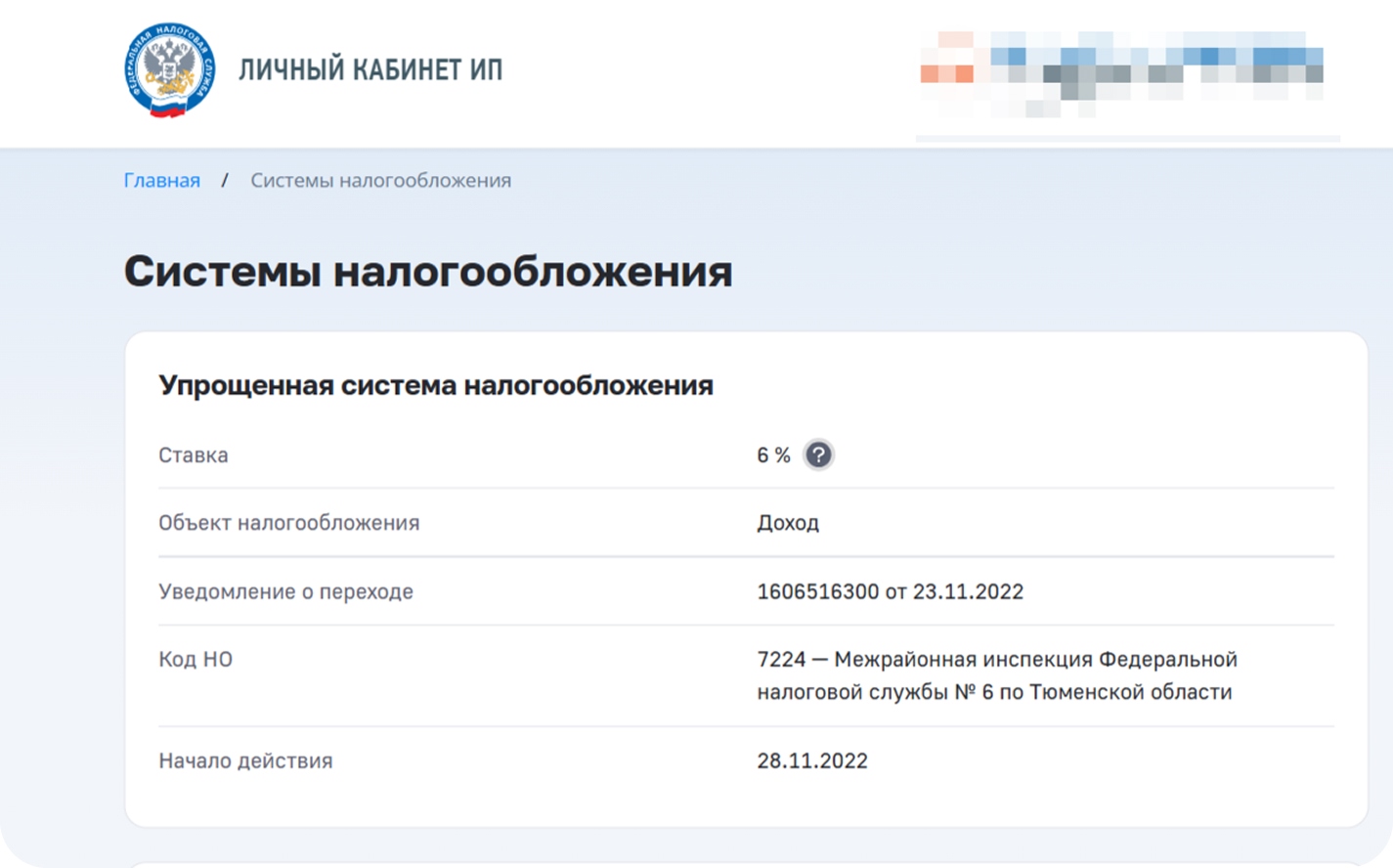

Способ 1. Личный кабинет на сайте ФНС. Самый простой и быстрый способ узнать СНО— зайти в личный кабинет индивидуального предпринимателя (ЛК ИП) на сайте налоговой.

Там в разделе «Мои системы налогообложения» будет вся нужная информация:

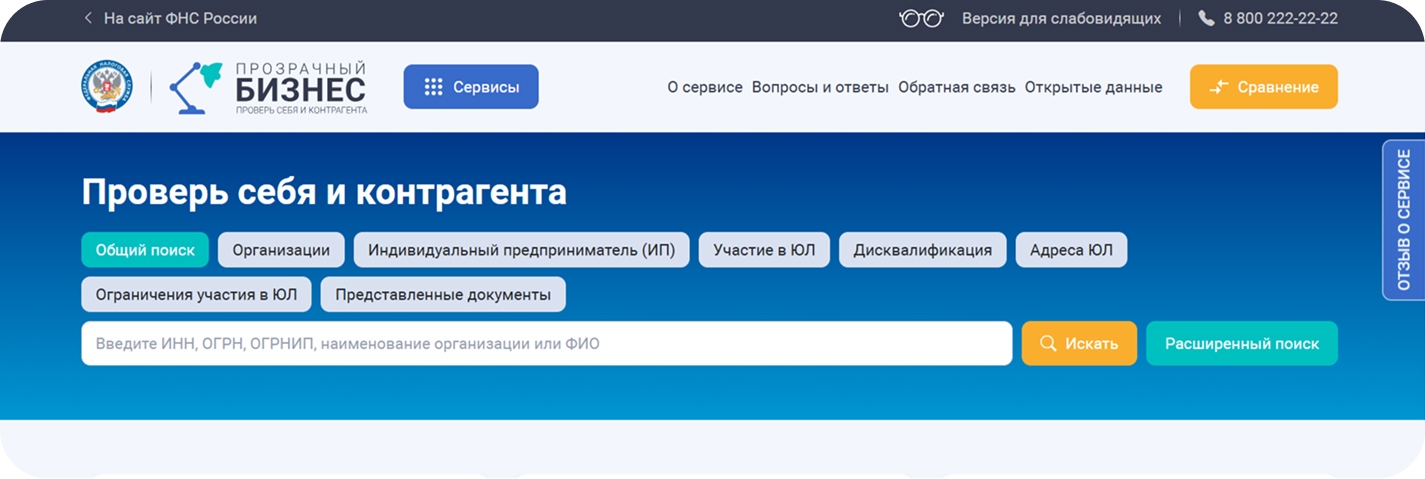

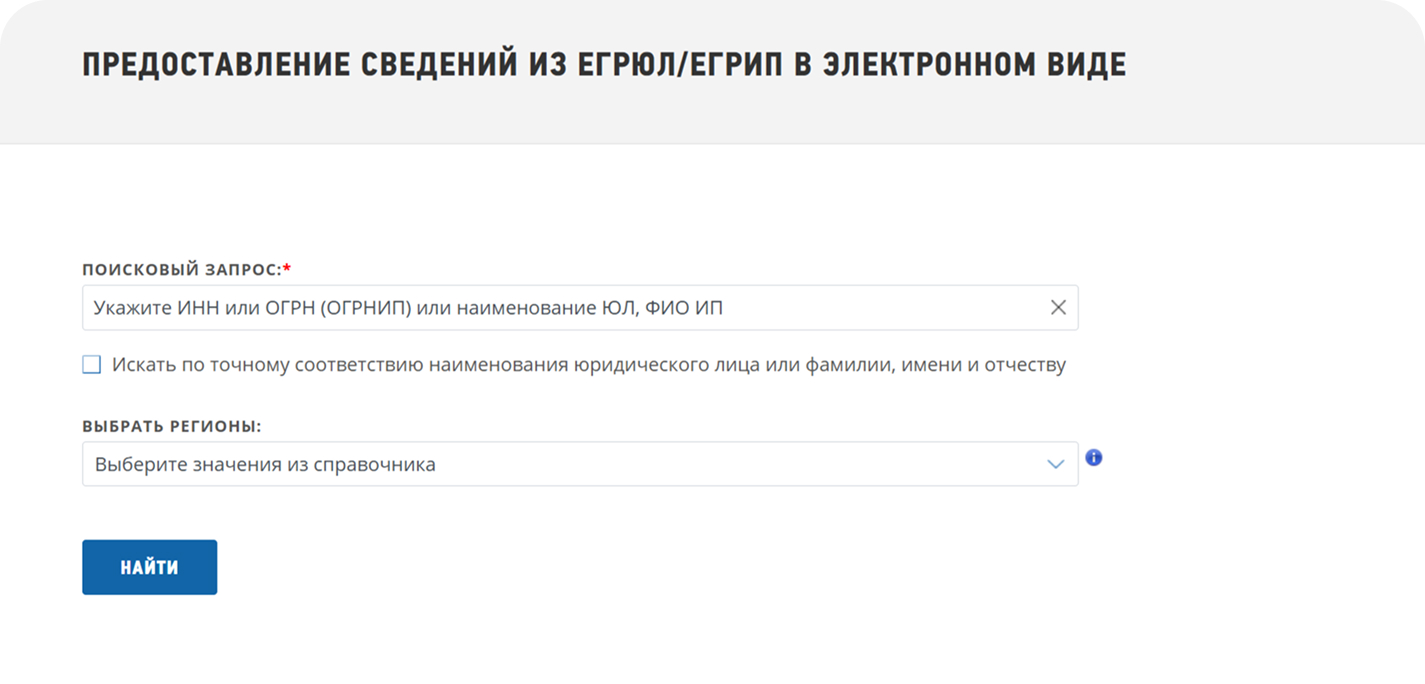

Способ 2. Выписка из ЕГРИП. Чтобы проверить систему налогообложения, можно заказать выписку из ЕГРИП через сервис «Прозрачный бизнес» на сайте ФНС. В ней будет строка «Сведения о применяемых специальных налоговых режимах».

Сервис позволяет узнать систему налогообложения по ИНН, ОГРН, ОГРНИП или ФИО. Можно скачать выписку на компьютер

Способ 3. Уведомление о переходе на спецрежим. Если предприниматель когда‑то подавал заявление о переходе на УСН или патент, у него должно быть уведомление от ФНС. Оно выглядит как официальный документ с печатью и подтверждает налоговый режим.

Если уведомление потерялось можно запросить дубликат через ЛК ИП или обратиться лично в налоговую инспекцию с заявлением.

Как проверить СНО контрагента

Способ 1. Запросить информацию через сервис ФНС. На сайте налоговой введите ИНН партнера в сервисе «Прозрачный бизнес». Он подтянет данные из реестра МСП и ЕГРИП, где часто указан спецрежим.

Сервис «Риски бизнеса» поможет проверить налоговую задолженность и нарушения.

Данные в сервисах обновляются не мгновенно, поэтому для сделок на крупные суммы лучше подстраховаться.

Введите ИНН партнера и получите отчет, в котором будет раздел о применяемой СНО

Способ 2. Запросить информацию у самого контрагента. Это самый надежный метод. Попросите Информационное письмо (форма № 26.2-7) — это официальное подтверждение от ФНС, что ИП применяет УСН. Также можно запросить копию уведомления о постановке на учет.

Способ 3. Определить по косвенным признакам. Будьте внимательны, с 2025 года правила изменились:

-

Счета-фактуры. Теперь их выставляют и на ОСНО (20%), и на УСН, если доход выше 60 млн рублей — ставки 5% или 7%. Если счета-фактуры нет вовсе — значит, доход ИП ниже 60 млн или он на Патенте.

-

Маркировка в договоре. Фраза «Без НДС» теперь допустима только для малого бизнеса с выручкой до 60 млн рублей в год.

-

Масштаб бизнеса. ИП с оборотом выше 200 млн рублей и штатом более 130 человек чаще всего работают на ОСНО. Если же оборот от 60 до 450 млн рублей, они могут оставаться на УСН, но обязаны платить НДС.

Пример

ИП Гусев заказывает пошив костюмов. Поставщик прислал счёт с НДС 5%. Гусев удивился: «Неужели ОСНО?». Он зашел в «Прозрачный бизнес» и увидел, что партнер на УСН. Просто этот цех крупный, его выручка превысила 60 млн рублей, поэтому они обязаны платить НДС по спецставке. Толик спокоен. Он получит свой вычет 5%, а статус партнера подтвержден.

Что делать, если партнёр сменил налоговый режим

Если контрагент сменил СНО, это напрямую влияет на расходы и налоги ИП. Действуйте по алгоритму:

-

Получите подтверждение. Попросите официальное информационное письмо из ФНС или уведомление о переходе на новый режим.

-

Уточните статус по НДС. Это самый важный шаг в 2026 году. Если партнер перешел на УСН, узнайте его годовой доход. Если он выше 60 млн рублей, партнер продолжит выставлять НДС, но ставка может измениться (например, с 20% на 5% или 7%).

-

Обновите договоры. Если изменилась ставка НДС или партнер получил освобождение (доход упал ниже 60 млн), обязательно зафиксируйте в допсоглашении новую цену: «включая НДС столько-то %» или «НДС не облагается». Это исключит споры о том, должен ли партнер делать скидку на сумму налога.

-

Скорректируйте учет. Обновите настройки в бухгалтерской программе, чтобы книга покупок и вычеты по НДС соответствовали новым счетам-фактурам партнера.

-

Проверяйте статус раз в квартал. Лимиты по выручке отслеживаются нарастающим итогом. Партнер может «слететь» с освобождения от НДС прямо посреди года, и вы должны узнать об этом первыми, чтобы не потерять право на вычет.

Если ИП пропустит момент, когда партнер на УСН превысил доход в 60 млн и начал платить НДС, он потеряет законный вычет. И наоборот: если партнер перестал платить НДС, а ИП по старой памяти заявит вычет, ФНС доначислит налог и штраф.

Как узнать систему налогообложения: частые вопросы собственников

Эксперт Анна Вологдина

Финдир НФ

Можно ли получить официальную справку о СНО контрагента?

Налоговая не выдает такие справки третьим лицам. Вы можете запросить у контрагента информационное письмо от ФНС (форма № 26.2-7) или проверить его статус через сервис «Прозрачный бизнес» на сайте налоговой.

Что делать, если я не подавал заявлений о выборе СНО?

По умолчанию вам назначат ОСНО (общую систему). Чтобы перейти на спецрежим, нужно подать уведомление в налоговую:

-

на УСН или АУСН — в течение 30 дней после регистрации;

-

на Патент — желательно вместе с документами на регистрацию ИП (или за 10 дней до старта работы).

Если пропустить эти сроки, перейти на УСН можно будет только с 1 января следующего года.

Как узнать, применяет ли мой партнер НПД?

Попросите его показать справку из приложения «Мой налог». Это официальный документ, подтверждающий статус самозанятого. Самостоятельно можно получить информацию через сервис на сайте налоговой. В форме на сайте нужно указать ИНН контрагента и указать дату, на которую нужно проверить его статус.

Какой документ подтверждает статус ИП на УСН и как часто его обновлять?

Для официального подтверждения статуса запросите у контрагента:

-

Информационное письмо (форма № 26.2-7). Это самый надежный документ. ФНС подтверждает в нем, что налогоплательщик подавал уведомление о переходе на УСН и сдает соответствующую отчетность.

-

Копию уведомления о переходе на УСН (с отметкой налоговой или квитанцией о приеме). Этот документ подтверждает лишь факт перехода, но не гарантирует, что ИП не потерял право на спецрежим позже.

Подтверждение не бессрочно, его нужно обновлять. ИП может утратить право на УСН, если его доход в 2026 году превысит 450 млн рублей или штат станет больше 130 человек. Запрашивайте актуальные данные ежеквартально, так как право на спецставки или освобождение от НДС привязано к годовому обороту.

Можно ли сменить СНО в течение года?

В большинстве случаев — нет. Перейти на УСН или вернуться на ОСНО по собственному желанию можно только с 1 января следующего года. Для этого нужно подать уведомление в ФНС до 31 декабря текущего года.

Однако есть исключения, которые позволяют сменить режим или добавить новый в течение года:

-

Патент (ПСН). На него можно перейти в любой месяц. Нужно подать заявление в налоговую минимум за 10 рабочих дней до начала работы на патенте. Важно: ПСН можно совмещать с УСН или ОСНО (по разным видам деятельности).

-

Самозанятость (НПД). Перейти можно в любой день. Нужно зарегистрироваться в приложении «Мой налог». Внимание: если вы уже работали на УСН, у вас есть ровно 30 дней после регистрации самозанятым, чтобы отправить в ФНС уведомление об отказе от УСН. Если этого не сделать, регистрацию самозанятого аннулируют.

-

Автоматический режим. Помните, если при регистрации ИП вы не подали никаких заявлений, вам автоматически назначат ОСНО (общую систему с НДС). У вас будет всего 30 дней, чтобы успеть перейти на УСН «задним числом».

Если вы уходите с ОСНО на патент или УСН (до 60 млн руб.), вы обязаны восстановить НДС по остаткам товаров и основным средствам. Это может потребовать разовой крупной выплаты в бюджет.

Обязательно сообщите контрагентам о смене режима, так как это меняет порядок выставления счетов и их право на налоговый вычет.

Перед переходом убедитесь, что ваш доход и количество сотрудников вписываются в рамки нового режима (например, для ПСН — до 60 млн руб. и до 15 человек).

Как узнать систему налогообложения: в двух словах

-

Знать налоговый режим свой или партнера в 2026 году критически важно. От этого зависит, будет ли в счете НДС (5%, 7% или 20%) и сможете ли вы заявить вычет.

-

Самый быстрый способ проверить себя — зайти в Личный кабинет ИП на сайте ФНС. Режим указан прямо на главной странице. Также можно заказать в налоговой Информационное письмо (форма № 26.2-7) — это официальный документ для банков и тендеров.

-

Чтобы проверить контрагента воспользуйтесь сервисом «Прозрачный бизнес» от ФНС. Введите ИНН, и в карточке компании отобразится применяемый спецрежим (УСН, ПСН и др.). В выписке из ЕГРИП данных о налогах нет, там только общие сведения об ИП.

Поможем навести порядок в финансах и снизить налоговые риски

Разбираться в системах налогообложения, проверять контрагентов и следить за изменениями в налоговом законодательстве — задача не из лёгких. Особенно когда нужно одновременно развивать бизнес, контролировать операционные процессы и планировать рост.

Финдиры Нескучных на аутсорсе помогут настроить финансовый учет и минимизировать налоговые риски. Мы проведем полный финансовый аудит, выявим слабые места и поможем выстроить стратегию роста.

Вот кому мы уже помогли:

Вы тоже можете сотрудничать с нами. Город и страна не важны. Наши финдиры работают онлайн со всеми городами РФ, СНГ и Европы. Самый простой способ познакомиться с нами — онлайн-экскурсия.