Мечта любого предпринимателя — знать финансовую ситуацию на неделю, месяц, квартал вперед. Хорошая новость: это легко осуществить. Платежный календарь поможет спланировать, когда и сколько денег придет на счета и уйдет с них. С ним не будет неожиданностей в день зарплаты или уплаты налогов.

Берите и делайте.

Содержание

Что такое платежный календарь и зачем он нужен бизнесу

Платежный календарь или «табличка в голове»: в чем разница

Что будет, если игнорировать платежный календарь

Структура платежного календаря: 4 главных блока

Как составить платежный календарь: 5 шагов

Как часто обновлять платежный календарь

Как внедрить привычку вести календарь постоянно

Платежный календарь в Excel: пример простой таблицы

Как с помощью календаря избежать кассовых разрывов

Платежный календарь: частые вопросы собственников

Платежный календарь: в двух словах

Поможем составить и вести платежный календарь

Что такое платежный календарь и зачем нужен бизнесу

Платежный календарь — таблица с ожидаемыми поступлениями и платежами, привязанными к конкретным датам. Не просто список расходов в голове или заметки в телефоне, а структурированный финансовый инструмент планирования.

«Календарь помогает собственнику и финансовому директору планировать денежные потоки и выполнять обязательства в срок. Это ваш барометр, который предупредит о шторме задолго до его начала».

Основные функции платежного календаря:

Прогнозирование денежных потоков

Видите, какие расходы ожидаются и как они соотносятся с доходами. Можете составить реалистичный план платежей на неделю, месяц или квартал.

Контроль задолженности

Календарь позволяет отслеживать кредиторскую и дебиторскую задолженность. Если у компании есть долги перед поставщиками, в календаре можно установить приоритеты по их погашению.

Предотвращение кассовых разрывов

Платежный календарь покажет, что в определенный период будет нехватка средств. Компания сможет заранее подготовиться: договориться об отсрочке с поставщиком, открыть кредитную линию или перенести платеж.

Планирование финансовых операций

На основе данных из календаря можно планировать инвестиции, открывать депозитные счета или переводить средства между счетами.

Платежный календарь или «табличка в голове»: в чем разница

Многие собственники уверены, что помнят все важные платежи. Но память — ненадежный инструмент для финансового планирования.

Полнота информации

В голове: хранится только то, что кажется важным прямо сейчас — например, крупный платеж завтра. Мелкие, но частые расходы (топливо, подписки, коммунальные платежи) выпадают.

В календаре: все запланированные операции заносятся в единую систему по датам. Ничего не теряется. Вы видите полную картину, а не ее обрывки.

Точность расчетов

В голове: «Примерно 50 тысяч должно прийти на днях», «Надо заплатить тысяч 30 за аренду где-то в середине месяца».

В календаре: конкретные суммы и точные даты. «75 430 рублей от ООО “Клиент” по договору №123 — 15 апреля», «Аренда офиса — 28 500 рублей — 10 апреля». Это позволяет рассчитывать остатки до копейки.

Визуализация денежных потоков

В голове: невозможно одновременно «увидеть» всю неделю или месяц. Анализ причин кассовых разрывов сводится к догадкам.

В календаре: визуальная лента времени — таблица или график. Сразу видите «дырки» (когда расходы превышают доходы) и «пики» (когда денег много).

Объективность решений

В голове: легко поддаться оптимизму («деньги точно придут раньше») или панике («кажется, я ничего не смогу оплатить»).

В календаре: объективные данные. Принимаете решения на основе фактов, а не эмоций.

Делегирование и командная работа

В голове: информация доступна только одному человеку. Если он заболел или уволился, процесс останавливается.

В календаре: инструмент для командной работы. Бухгалтер, финансист могут видеть картину, вносить данные, планировать платежи.

Читайте в Нескучной газете: Краткосрочные и долгосрочные обязательства

Что будет, если игнорировать платежный календарь

Отсутствие календаря платежей — не просто дефицит информации, а серьезные риски для бизнеса.

Кассовые разрывы

Ситуация, когда нужно оплатить счета, а денег на расчетных счетах недостаточно. Приходится срочно искать заемные средства под высокий процент.

Кассовый разрыв. Наглядный результат отсутствия планирования платежей. Компания становится финансово уязвимой в момент, когда обязательства требуют исполнения, а заказчик задерживает оплату.

Просрочки и штрафы

Пропущенная дата платежа по налогам или аренде оборачивается пенями и испорченной репутацией.

Постоянный стресс

Собственник живет в режиме «тушения пожаров», не может спланировать отпуск или стратегическое развитие.

Упущенные возможности

Выгодное предложение от поставщика, но нет понимания, хватит ли денег через неделю. Возможность теряется.

Невозможность роста

Бизнес застревает в режиме «одним днем», потому что нет четкого понимания финансовых потоков.

Хотите управлять компанией на основе цифр и предотвратить кассовые разрывы?

Проведите «Волшебный час» с нашим финансовым директором. Это бесплатная экспресс-консультация, на которой вы получите:

✔ Конкретные шаги для роста прибыли и снижения расходов.

✔ Анализ вашего бизнеса и скрытые резервы, которые можно использовать.

✔ Персонализированный план действий, который можно внедрить сразу.

Запишитесь на «Волшебный час» и взгляните на свой бизнес глазами профессионала.

Структура платежного календаря: 4 главных блока

Чтобы календарь работал эффективно, он должен содержать четыре основных блока.

1. Блок поступлений

Что должно быть внутри:

-

ожидаемые доходы с точными датами;

-

источники поступлений (клиенты, контрагенты);

-

статус платежа (подтвержденный / ожидаемый);

-

вероятность оплаты (особенно важно для нестабильных клиентов).

Пример:

-

«ООО “Партнер” — 150 000 руб. — 20.12.2025 — подтверждено»

-

«ИП Иванов — 75 000 руб. — 22.12.2025 — вероятность 70%».

2. Блок выплат

Что должно быть внутри:

-

все планируемые платежи с датами;

-

приоритет платежа (критический / важный / обычный);

-

контрагент и назначение платежа;

-

реестр платежей с отметками о фактическом исполнении.

Критические платежи (приоритет 1): зарплата, налоги, аренда, погашение кредитов — то, что нельзя отложить.

Важные платежи (приоритет 2): оплата поставщикам сырья, материалов, услуг.

Необязательные платежи (приоритет 3): инвестиции, покупка оборудования, дивиденды.

3. Блок остатков

Что должно быть внутри:

-

начальный остаток (сальдо на начало периода);

-

прогноз остатка на каждый день;

-

фактические остатки с отметкой о расхождениях;

-

минимальный безопасный остаток (финансовая подушка).

Формула расчета:

Остаток на конец дня = Остаток на начало + Поступления − Расходы

4. Блок примечаний

Что должно быть внутри:

-

важные условия платежей;

-

договоренности с контрагентами об отсрочке;

-

заявки на изменение дат платежей;

-

комментарии бухгалтера или финансиста.

Четыре блока — минимум для работающего календаря. Можно добавлять дополнительные столбцы под специфику бизнеса: номера договоров, счета учета, ответственных менеджеров. Но начинать лучше с базовой структуры, а потом дорабатывать под свои задачи.

Как составить платежный календарь: 5 шагов

Рекомендуем начинать с месячного периода — оптимальный срок для первого опыта ведения платёжного календаря.

Шаг 1. Соберите данные по всем входящим и исходящим платежам

Пройдитесь по всем отделам:

-

отдел продаж. Какие счета выставлены, когда ожидаются оплаты.

-

бухгалтерия. Какие обязательные платежи предстоят (налоги, зарплата);

-

закупки. Когда нужно оплатить поставщикам;

-

управление. Какие инвестиционные или разовые расходы запланированы.

Шаг 2. Зафиксируйте начальный остаток

Начальный остаток должен включать все «кошельки» бизнеса:

-

расчетные счета во всех банках;

-

касса;

-

депозиты (если можно снять деньги быстро).

Если у вас несколько счетов в разных банках и касса, консолидируйте информацию в одну таблицу, чтобы видеть общую картину.

Шаг 3. Внесите все обязательные платежи с точными датами

Начните с критических платежей:

-

зарплата (обычно два раза в месяц);

-

налоги (проверьте календарь ФНС);

-

аренда (обычно фиксированная дата);

-

кредиты и займы (дату платежа нельзя сдвинуть).

Затем добавьте плановые расходы: поставщикам, на логистику, коммунальные платежи.

Шаг 4. Добавьте ожидаемые поступления с указанием вероятности

Разделите все ожидаемые платежи по категориям. Это самое важное действие.

Категория A (95-100%): деньги уже в пути (выставлен акт, подписан, отправлен, срок оплаты 1-3 дня).

Категория B (70-90%): работа сдана, акты согласованы, оплата ожидается в текущем месяце по договору. Клиент надежный, но возможны задержки на 5-7 дней.

Категория C (40-60%): обещана оплата «в этом месяце», но документы в процессе подписания. Или новый, неопробованный клиент.

Категория D (10-30%): перспективные переговоры, оплата возможна, но сроки очень туманны.

Это поможет принимать взвешенные решения. Например, крупную закупку стоит планировать только тогда, когда в консервативном сценарии (с учётом только категорий A и B) на нужную дату есть положительный остаток.

Шаг 5. Проанализируйте получившуюся картину и отметьте рискованные периоды

Посмотрите на календарь и найдите:

-

дни с отрицательным остатком — кассовые разрывы;

-

дни с минимальным остатком — зона риска;

-

периоды с большим запасом — возможность для инвестиций или досрочного погашения кредита.

Если обнаружили разрыв, примените антикризисные меры:

-

перенесите необязательные платежи;

-

договоритесь об отсрочке платежа с поставщиками;

-

ускорьте получение оплаты от дебиторов (предложите скидку за досрочную оплату);

-

подготовьте краткосрочный займ или овердрафт.

Как часто обновлять платежный календарь

Ежедневно — в компаниях, где сложно планировать поступления (например, розничная торговля, услуги населению). Корректируйте по факту поступлений и списаний.

Еженедельно — плановое обновление прогнозов на ближайший период. Оптимальная частота для большинства бизнесов.

В момент изменения условий — при поступлении новой информации от клиентов или контрагентов немедленно вносите правки.

Минимум 2 раза в неделю — для поддержания актуальности данных.

«В платежном календаре должна быть актуальная информация — тогда он действительно будет полезен, а не превратится в очередную “табличку”».

Как внедрить привычку вести календарь постоянно

Начните с малого

Первые две недели уделяйте календарю 10-15 минут в день. Затем это войдет в привычку, и будете тратить не больше 30 минут в неделю.

Используйте технологии

Автоматизируйте рутинные операции:

-

Excel или Google Таблицы — для микро-бизнеса и стартапов;

-

1С, Финтабло, ПланФакт — для малого и среднего бизнеса;

-

специализированные ERP-системы — для крупных компаний.

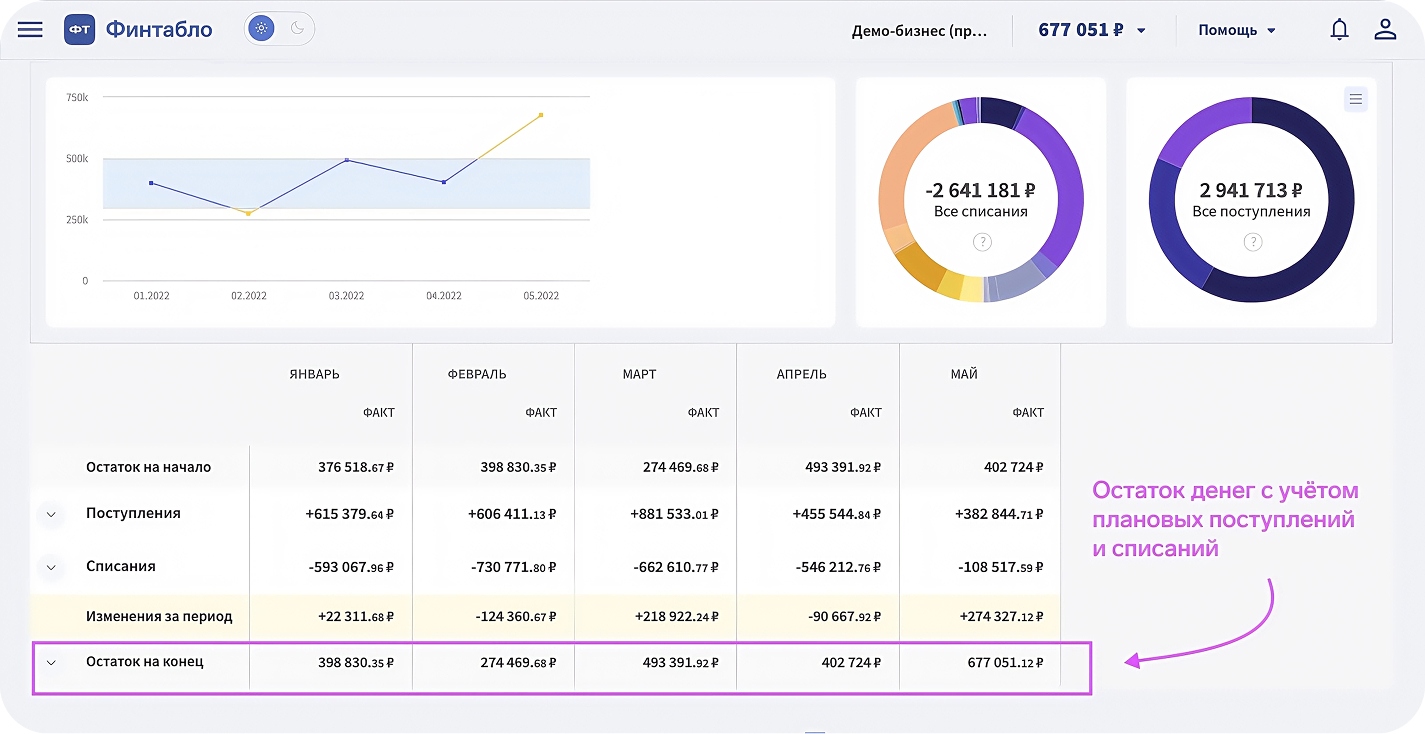

Пример интерфейса платежного календаря в Финтабло. Рассчитывается автоматически с учетом всех плановых операций.

Современные сервисы финансового учета умеют подключать несколько расчетных счетов и автоматически импортировать операции.

Делегирование: кто должен вести календарь?

Для микро-бизнеса и ИП: сначала ведите сами, чтобы понять процессы. Затем можно делегировать бухгалтеру.

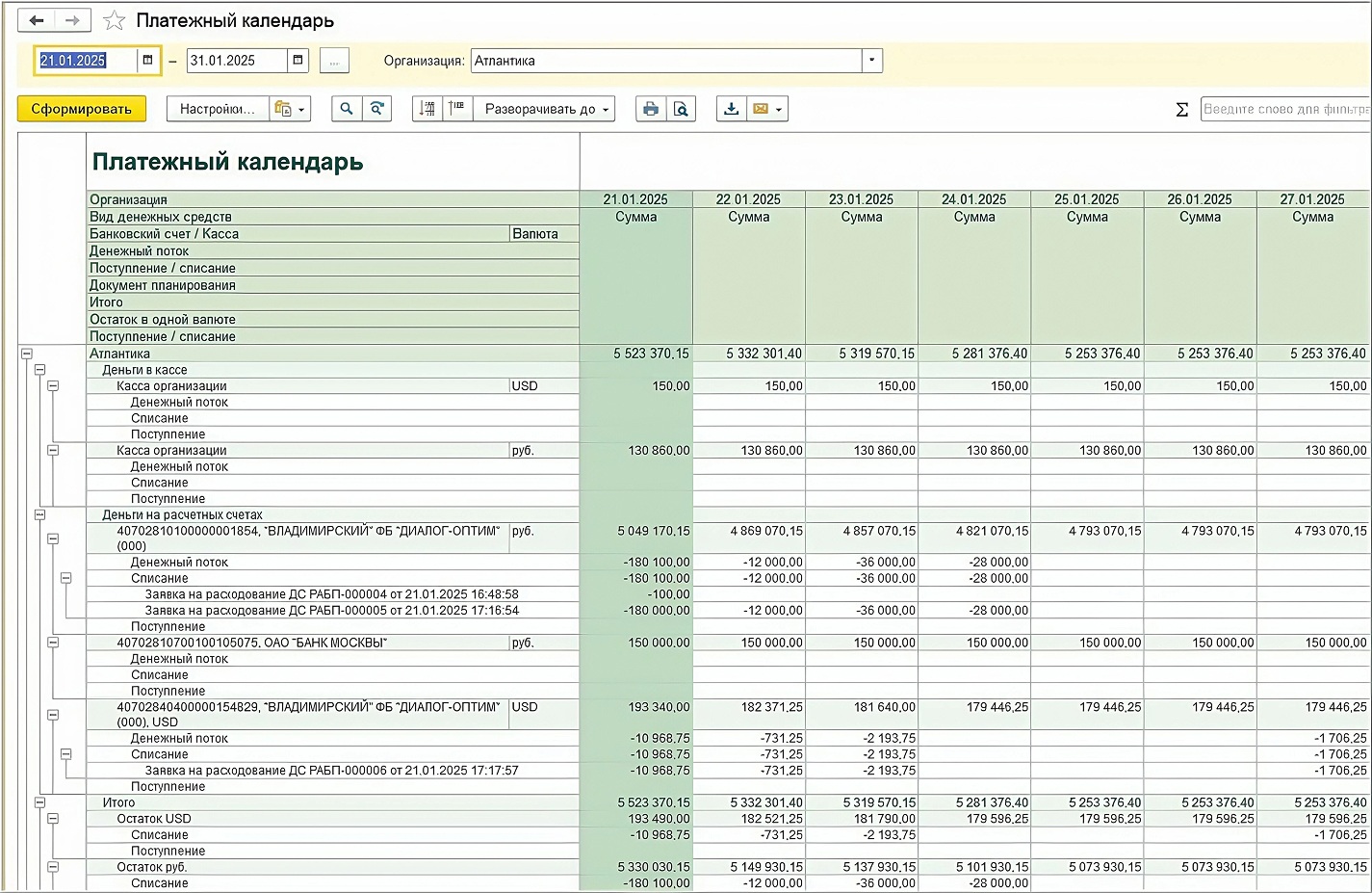

↑ Платежный календарь в бухгалтерской программе. Все предстоящие операции (поступления и списания) сведены в единый план.

Для малого и среднего бизнеса: финансовый менеджер или бухгалтер ведет ежедневную работу с календарем.

Идеальная модель:

-

собственник определяет стратегические приоритеты;

-

финансист или бухгалтер ведет оперативную работу;

-

еженедельно финансист предоставляет сводку с анализом и рекомендациями.

«Даже при делегировании собственник должен регулярно просматривать платёжный календарь и понимать финансовую ситуацию».

Платежный календарь в Excel: пример простой таблицы

Для начала работы с платежным календарем не нужны сложные программы. Можно составить таблицу в Excel за 15 минут.

Основные столбцы:

1. Дата.

2. Операция (описание).

3. Поступление (доход).

4. Выплата (расход).

5. Остаток (сальдо).

6. Приоритет платежа (1/2/3).

7. Контрагент.

8. Статус (план/факт).

9. Примечание.

Формула для расчета остатка:

Остаток текущего дня = Остаток предыдущего дня + Поступление − Выплата

Используйте условное форматирование:

-

выделяйте красным цветом дни с отрицательным остатком (кассовые разрывы);

-

желтым — дни с остатком ниже минимально безопасного уровня.

Многие предприниматели начинают с простой таблицы в Excel, а затем переходят на специализированные сервисы, когда бизнес растет.

Как с помощью календаря избежать кассовых разрывов

Кассовый разрыв — ситуация, когда деньги на счетах заканчиваются раньше, чем поступает новая выручка. Не банкротство, но серьезная проблема.

Признаки приближающегося кассового разрыва:

-

остаток денежных средств падает ниже минимального уровня;

-

несколько крупных платежей приходятся на один день;

-

задержка поступлений от ключевых клиентов;

-

внеплановые расходы (поломка оборудования, штрафы).

Как предотвратить разрыв:

1. Разделять платежи по приоритетам

Всегда оплачивайте сначала критические платежи (зарплата, налоги, аренда), затем важные (поставщики), и только потом — необязательные.

2. Создавать финансовую подушку

Держите на счетах сумму, достаточную для покрытия месячных критических расходов.

3. Договариваться об отсрочке

Если видите надвигающийся разрыв за неделю-две, свяжитесь с контрагентами и попросите отсрочку платежа на 5-10 дней.

4. Ускорять поступления

Предложите клиентам скидку 2-3% за оплату в течение 3 дней вместо 14.

5. Использовать краткосрочное финансирование

Овердрафт, факторинг или краткосрочный займ помогут закрыть временный дефицит.

Платежный календарь показывает разрыв заранее, когда еще есть время принять меры.

Платежный календарь: частые вопросы собственников

Эксперт Татьяна Серова

Финдир НФ

Есть несколько расчетных счетов в разных банках и еще касса. Как консолидировать в один календарь?

Если в компании несколько расчетных счетов и касса (одна или несколько), рекомендуем автоматизировать ведение платежного календаря с помощью:

Сервисов финансового учета (Финтабло, ПланФакт и аналоги) — в них есть встроенная функция подключения нескольких счетов и ввода кассовых операций.

Бухгалтерских программ (1С, «Бухсофт» и др.) — дают максимальную детализацию по каждому счету и кассе.

В Excel тоже можно создать консолидированный календарь: заведите отдельные листы для каждого счета и кассы, а на главном листе сводите все данные формулами.

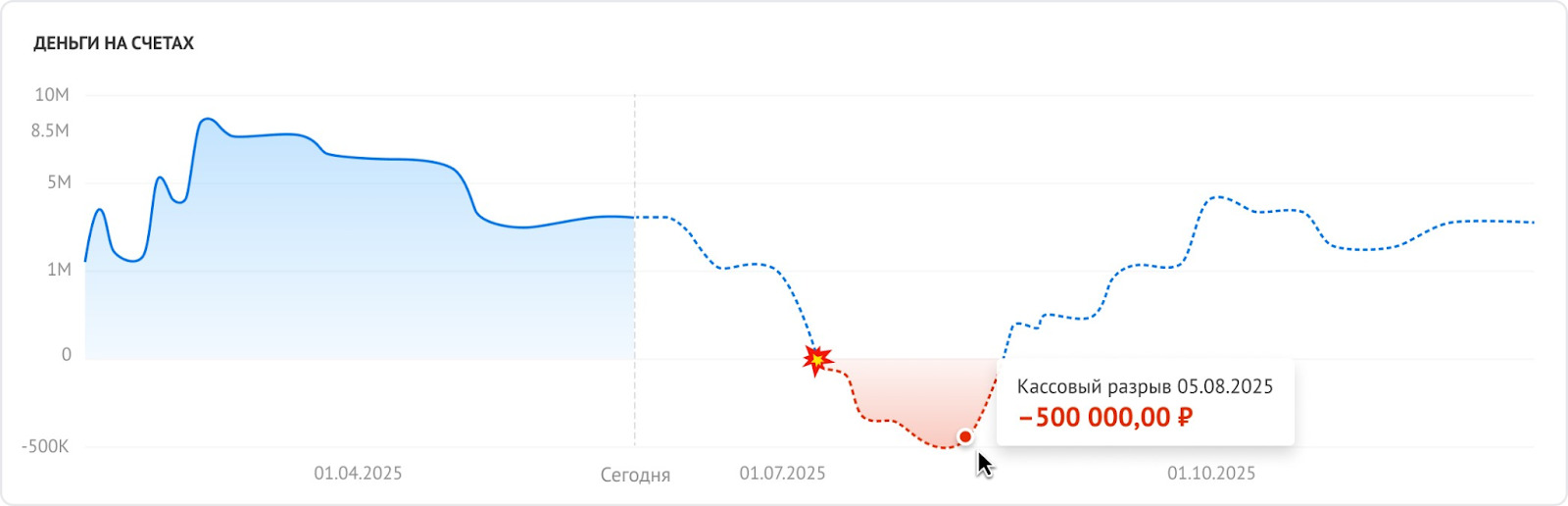

Планируем взять кредит для пополнения оборотных средств. Как определить точную сумму и срок?

Здесь платежный календарь становится главным финансовым аргументом и позволяет рассчитать потребность не «на глаз», а с точностью до дня и рубля.

Алгоритм прост:

1. Найдите в календаре период кассового разрыва. Определите: когда остаток уходит в минус, какова максимальная сумма дефицита и когда средства снова появятся.

-

Пример: разрыв длится с 20 мая по 30 июня, а пик дефицита (–500 000 ₽) приходится на 5 июня.

-

Вывод: кредит нужен до 20 мая, и он должен покрывать расходы как минимум до 30 июня.

2. Рассчитайте сумму. К максимальному дефициту (–500 000 ₽) добавьте финансовую подушку (10-20%, например, +75 000 ₽).

Итог: 575 000 ₽.

3. Определите срок. К продолжительности «рискованного» периода (40 дней в примере) добавьте минимум месяц буфера на случай задержек от клиентов. Оптимальный срок: 2-3 месяца.

Платежный календарь: в двух словах

-

Платежный календарь — главный инструмент для ежедневного контроля денежных потоков. Показывает все будущие поступления и списания по датам.

-

Основа — четыре блока: поступления, выплаты, остатки и примечания. Вместе дают полный контроль над движением денег.

-

Календарь решает задачи: прогнозирует потоки, контролирует задолженность, предотвращает кассовые разрывы и помогает планировать важные финансовые операции.

-

Начинайте с простой таблицы в Excel или Google Таблицах. Обновляйте данные минимум дважды в неделю.

-

Оперативное ведение можно делегировать бухгалтеру или финансисту, но стратегический контроль всегда оставляйте за собой.

Поможем составить и вести платежный календарь

Вести платежный календарь самостоятельно — реально. Но когда бизнес растет, появляется множество счетов, кассовые разрывы становятся чаще, а на финансовый анализ не хватает времени, на помощь приходит профессиональный финансовый директор.

Нескучные финдиры каждый день помогают собственникам. Вот как мы уже помогли предпринимателям:

Не знаете, нужны ли вам финансовый аудит, консультация по финансам или составление бизнес-плана? Финдир Нескучных на первой встрече оценит текущую ситуацию и предложит индивидуальные решения.

Начать работать с нами может любой предприниматель — независимо от ниши, города и даже страны. Финдиры Нескучных работают онлайн и сотрудничают с компаниями из любых городов России, СНГ, Европы.

Самый простой способ узнать, как именно финдир может помочь бизнесу — бесплатная онлайн-встреча. Её польза бесценна, а стоимость — ноль рублей.

Запишитесь на встречу — разберем вашу ситуацию и найдем точки роста прибыли ↓